Почему экономика России зависит от цены на нефть: застойные 80-е, дубль два?

В истории многие страны были перед выбором: экспортировать сырье либо развивать свою промышленность, вкладывать капитал или проедать. Сейчас в очередной раз выбор придется делать нам. Учитывая что основной массе «верхов», чиновникам, сырьевикам, монополиям, банкам спекулянтам никакого развития не нужно, ситуация в России может принять непростой характер.

«Страны, обладающие большими запасами природных ресурсов, часто отстают в экономическом развитии и качестве государственного управления от стран, располагающих меньшими ресурсами. Объем средств, поступающих от нефтяной и газовой промышленности крайне волатилен. Поскольку нефтяные и газовые ресурсы являются невозобновляемыми, любое потребление прибыли от их продажи должно рассматриваться как потребление капитала, чем как потребление дохода. Если потребляться будет вся прибыль, то стоимость всего капитала страны уменьшится, если источником богатства страны служат природные ресурсы, инвестиции не являются безусловно необходимыми для получения текущих доходов. Если правительство страны не понимает необходимости концентрации усилий на создании богатства и на устойчивости развития, оно не будет уделять должного внимания инвестициям». Макартен Хамфрис, Джеффри Д. Сакс и Джозеф Ю. Стиглиц

I. История нефтяной иглы.

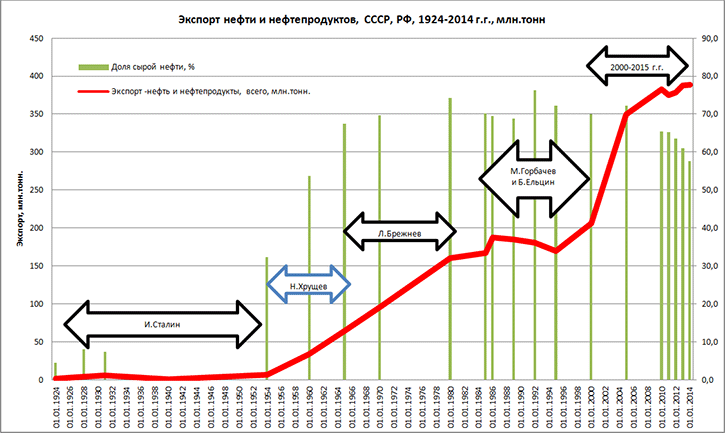

История нефтяной иглы возникла в России в конце 19 века. Усилиями Дмитрия Менделеева Император Николай II ввел ограничения на экспорт сырой нефти, создав собственную нефтехимическую промышленность. И.Сталин также запрещал вывоз сырой нефти. В 1930 году было вывезено 4,71 млн тонн нефтепродуктов, из них сырой нефти — только 294 тыс. тонн (6,2%!), в 1934 году доля сырой нефти составила 10,5 % при экспорте 4,36 млн тонн. При Н.Хрущеве СССР сделал роковую ошибку, резко нарастив объем экспорта сырой нефти. В разгар космической гонки, в 1960 годах, было вывезено 33,2 млн тонн, в том числе сырой нефти — 17,8 млн тонн (53,6%).

Затем СССР стал стремительно формировать нынешнюю сырьевую модель, продолжая наращивать экспорт нефти. К началу Перестройки, в 1986 году было вывезено 186,3 млн тонн, в т.ч. сырой нефти 130 млн тонн (69,5%). С 1960 по 1986 год экспорт нефти вырос почти в 5,6 раз (!), а доля сырой нефти в нем со сталинской довоенной эпохи до Перестройки – в 6,5 раз с 10,5% до 69,5%.

В СССР происходит фантастический рост объема валютной выручки от экспорта за период с 1970 по 1980 год в 15 раз (!) с 1,05 млрд долларов до 15,74 млрд долларов. На заседании Политбюро в 1984 году председатель Совета министров СССР Н.А. Тихонов говорил: «нефть идет на оплату продовольственных и некоторых других товаров, целесообразно при разработке нового пятилетнего плана предусмотреть резерв для возможной дополнительной поставки нефти в количестве 5-6 млн тонн за пятилетие». С 1970 по 1985 год объем импорта зерна вырос с 20 раз (!) с 2,22 до 44,2 млн тонн. Нынешняя модель создавалась с 60-х годов, с тех пор началась и ментальная эволюция наших элит, которая привела к сдаче СССР ради нынешней роскошной жизни.

Это стало началом заката империи, как и сейчас, мы стали тупо проедать капитал. Вместо того чтобы больше инвестировать в отстающие отрасли хозяйства, СССР стал больше импортировать, а затем занимать, нарастив внешний долг к концу Перестройки до 67 млрд долларов, которые пошли на закупку импорта и сомнительные проекты, что в дальнейшем при падении нефтяных цен привело страну к банкротству. Как и сейчас, тогда цены на нефть «неожиданно» обвалила Саудовская Аравия, резко нарастившая объем добычи с 2 до 10 млн баррелей (!), а цены упали с 30 до 12 долларов за баррель.

СССР все еще был второй после США экономикой мира и индустриальной страной. Затем началось худшее. Отношение внешнего долга к экспор¬ту в СССР поднялось с 102,9% в 1985 году до 176,8% в 1990 году. Выплаты по внешнему долгу в 1990 году составляли 23 млрд долларов – 19 млрд по основному долгу и 4 млрд – по процентам, что в общем составляло 68,5% всей валютной выручки от экспорта. Фактически без новых займов СССР, а затем и Россия обслуживать долг не могли, что и заставило обратиться за помощью в МВФ в обмен на «шоковую терапию».

Если в 1988 году сальдо внешней торговли составляло +2,1 млрд руб., то к 1990 году оно стало отрицательным – 9,9 млрд руб. К середине 80-х доля сырья в экспорте достигла 80%. Золотовалютные резервы стремительно снижались, упав с 1988 по 1991 год с 15,3 млрд долларов до 7,6 млрд.

II. Сырьевая «республика»: назад в будущее?

Период либеральных реформ с 1992 год по нынешнее время повторяет застойные 80-е, когда сверхвысокие цены на нефть вскружили голову руководству СССР. Рост экспорта нефти и нефтепродуктов РФ с 1992 по 2014 год составил 2.14 раза – с 180,7 до 388,2 млн тонн. Доля сырой нефти в экспорте все-таки упала с 69,5 до 57,5%, но еще далеко от сталинских 10,5%. В 2015 объем экспорта составил: сырой нефти – 244,4 млн тонн, нефтепродуктов – 171,5 млн тонн.

Нынешняя концепция экономики «нефть в обмен на все»: импорт товаров и услуг в Россию с 1992 по 2014 год вырос почти в 7,5 раз – с 57,9 до 429,1 млрд долларов (!). Какое развитие, зачем инвестировать, если можно купить за границей? Характерно в этой связи замечание Премьера Д.Медведева: «мы никогда этим импортозамещением не занялись, если бы так карта не легла, когда все хорошо, экономика пухнет от нефтяных денег, то импортозамещением не хочет заниматься никто. Гораздо проще заключить контракт с иностранными поставщиками». Как и тогда, у нас нет идеологической альтернативы: «Единая Россия» – наша новая КПСС со всеми вытекающими последствиями. Элиты цепко держатся за нефтегазовую трубу: все альтернативные проекты реформ идут в мусорную корзину. Как 70-80-е для СССР, так и последние 25 лет стали для России временем упущенных возможностей.

Эволюция «нефтяной иглы» очень хорошо и наглядно видна на представленном ниже графике (по данным СССР и РФ), где показан вклад каждого нашего руководителя в развитие экспортной нефтяной экономики. За время реформ кардинально вырос не только вал экспорта, но и удельный вес чистого экспорта нефти и нефтепродуктов в производстве нефти с 47,7% в 1990 год до 73% в 2014 год. Решение текущих задач требует получение дохода; но когда за этим не видно альтернативной стратегии – виден тупик. Сейчас основная часть деятельности нашего руководства и международных отношений связано с ТЭК и транспортировкой нефти и газа.

Все дело в том, куда направлены наши усилия: «разруха начинается в головах». ВВП Китая в 1980 году составляло всего 39 % (!) от российского. Развивая промышленность и инфраструктуру, Китай обогнал по мощи реальной экономики США, а мы будучи во времена СССР второй экономикой мира, имеем в 2015 год ВВП по ППС 6-ое, но номиналу – 12 место.

Сейчас государственный долг РФ не высок, но корпоративный, в том числе с учетом госкомпаний и банков значителен. На 1.10.2016 год внешний долг составляет 129% от золотовалютных резервов – 516,1 млрд долларов при резервах в 397,7 млрд. С учетом падения цен на нефть, отношение долга к экспорту – 150% (экспорт 2015 года – 343,4 млрд), напомним, что ситуация у СССР была хуже (176,8 %). Золотовалютные резервы России с максимума «тучного времени» 568,9 млрд долларов (1.07.2008 г) просели: на 1.11.2016 – 390,7 млрд.

III. Нефть и застой: похороны сырьевой модели.

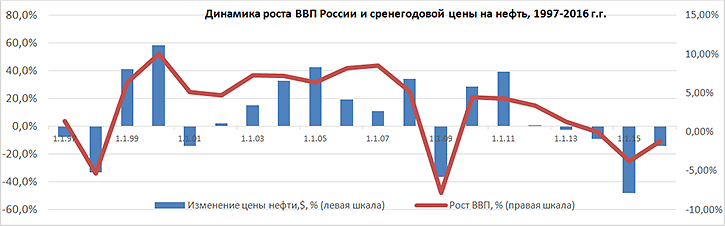

Нынешний кризис не является циклическим, он является системным. Следующий график показывает, что с коэффициентом корреляции 0,82 экономический рост в РФ определяется ростом среднегодовой цены на нефть. Единственным исключением из этой зависимости были следствия политики импортозамещения Е.Примакова в начале президентства В.Путина. Несмотря на падение цены на нефть в 2001 год на 14,7%, был получен рост в 5,7% (!).

Кризисы 1998 и 2008 годов были циклическими, связанными с кризисами мировой экономики. Но каждый раз цены на нефть быстро восстанавливались, и экономика выходила на рост в течение года. Нынешний кризис беспрецедентен, рецессия в России продолжается два года, а экономический спад – с 2013 год без видимых внутренних причин. Нынешний кризис – это кризис сырьевой модели, на 100% связанный с падением цены на нефть с 2014 года.

Мировая экономика, а также состояние экономики США и Китая показывают восстановление, хотя тренды на начало года показывали спад. Возможно, дно в мировой экономике – начало 2016 года – пройдено. В США растет инфляция, нормализовался рост ВВП, показатели экспорта и импорта растут. Китай девальвировал юань, что позволило восстановить рост экспорта и вместе с ним импорта, что стимулирует прочие рынки, экономика ускорилась. Сырьевой индекс Bloomberg после минимума в конце 2015 года показывает рост. При этом общий объем мировой торговли с 2015 года практически не растет, а экономики России и Бразилии показывают спад. Состояние экономики ЕС и Индии относительно стабильны.

Выступая по телевидению, представитель Всемирного банка сказал, что «зависимость роста ВВП России – это цена на нефть». ВБ ожидает слабого роста цены на нефть. В 2016 году средняя цена Brent составляет около 44 долларов, в а следующем – 55, рост – 25% и наша экономика может показать слабый рост. Решение картеля ОПЕК о сокращении добычи может подтолкнуть котировки, но есть фактор сланцевой нефти США. Любое улучшение сырьевой конъюнктуры будет способствовать консервации сырьевой модели.

Но у этого сценария есть обратная сторона. Кризисы имеют периодичность около 8 лет, то есть вероятность его реализации в ближайшее время крайне высока. Прогнозируемое повышение ставки Федеральной резервной системы может вызвать новую рецессию в США и сдутие пузырей. В Китае также непростая ситуация, связанная с пузырями на рынке недвижимости и ростом долгов. У ФРС есть все формальные основания повысить ставку, чтобы показать выход из ловушки ликвидности и низких ставок. Однако резкий рост процентной ставки ФРС всегда предваряет кризис, так было в 1929, 2007 годах. Политически момент для сдутия явно неподходящий: ставку могут поднимать символически.

Прогноз Минэкономразвития для России – 20 лет застоя. Мы присутствуем при похоронах сырьевой модели: несмотря на оживление, ждать внешнего значимого роста нефтяных цен, от которых так сильно зависит наша денежная масса и бюджет, не приходится.

IV. Исторический выбор: сырье или промышленность?

В истории многие страны были перед выбором: экспортировать сырье либо развивать свою промышленность, вкладывать капитал или проедать. Элиты всегда заработают доход, но успех страны зависит от их желания инвестировать в развитие страны. Как писала Данбисса Мойо: «В конечном итоге продажа товаров и толстая пачка денег не делают страну серьезной экономической силой; важнее то, как поступают с деньгами их владельцы». Такой выбор был у Англии, которая сначала экспортировала не переработанную шерсть, но совершив промышленную революцию, стала мировым лидером; у Испании, которая завезла золото из Америки, но не создала свою промышленность; у США перед гражданской войной, когда плантаторский Юг не хотел промышленного развития; у России во времена Петра I, который решил производить сам; у Александра II, который открыл все рынки, но нанес ущерб промышленности; у СССР, который при И.Сталине стал промышленной страной и второй экономикой мира; у нас в 1992 году, когда мы решили демонтировать империю и стать просто «сырьевой республикой». Сейчас в очередной раз выбор придется делать и нам. Учитывая что основной массе «верхов», чиновникам, сырьевикам, монополиям, банкам спекулянтам никакого развития не нужно, ситуация в России может принять непростой характер.

Как свидетельствует Эрик С. Райнерт, автор уникальной книги «Как богатые страны стали богатыми и почему бедные страны остаются бедными», единственный источник богатства – развитие промышленности и технологий, то есть создание продуктов с большой долей добавленной стоимости. Ни сырье, ни сельское хозяйство таких возможностей не дает.

Испания привезла из колониальной Америки тонны золота и серебра, но не инвестировала и не создала свою промышленность. Металл был «проеден» – он «перекочевал» в Англию, Италию и Францию. Мы идем по пути Испании, ушедшей в тень истории, место которой заняла дальновидная Англия. Мы отдаем всю радость созидания корейцам, китайцам и немцам, а сами работаем торговцами, «землекопами» и «трубопроводчиками». Проблема в том, что для сырьевой экономики 140 млн населения России не нужны, ей хватит намного меньше.

Глубинка страны медленно, но верно приходит в запустение. Есть места как будто после войны. Потому что всеми делами в нашей стране заправляют не промышленники, а экспортеры и чиновники. Как пишет Э.Райтнер, в развивающейся Англии был провозглашен принцип отстранения от власти так называемых «сырьевиков».

И.Сталин, идя по пути Петра I, провел в стране беспрецедентную в мировой истории промышленную и научную революцию, при нем страна не импортировала готовые изделия, а покупала технологии и станки, сами разрабатывали уникальные технологии, производя практически все самостоятельно. Поколения будут помнить о тех, кто развивал страну, как бы их не обливали помоями, не забывая (!) также и о перегибах того непростого времени.

V. «Cырьевой придаток»: возможности роста.

Доля ТЭК в экспорте товаров хотя и снизилась, но составляет по прежнему основную долю – 62,9%. Но если посчитать в экспорте товаров всю продукцию ТЭК, сырья и прочую продукцию низкой переработки, получим чуть менее 80% (см. график).

Отсюда и все проблемы. Доля высокотехнологичного экспорта – машин и оборудования – 8%. Экспорт вооружений составляет около 14,5 млрд долларов, что добавляет еще 4,35%. Россия занимает второе место в мире по экспорту вооружений, то есть фактически наиболее высокотехнологичной продукции. Парадокс? То есть, при правильной экономической политике мы могли бы стать одним из лидеров и в области гражданского промышленного производства. Наше богатство меряется возможностью импорта, а он определяется только долларовой выручкой экспорта. Номинальный ВВП России за 2015 год составил 132,4 млрд долларов, экспорт – 343, 4 млрд долларов, или 25% от ВВП.

VI. Почему мы так сильно зависим от цен на нефть?

Но какое отношение имеет цена экспорта к внутренней экономике, которая могла бы жить своей жизнью? Главный центр влияния нефтяной зависимости в политике Банка России и организации финансовой системы путем привязки рубля к доллару, пусть и плавающей (currency board) – аналогу золотого стандарта. Такая система не дает эмитировать рубль в отсутствии внешнего потока долларов. Поэтому наше благосостояние и рост, бюджет будут жестко определяться через доллар ценой на нефть. Рубль абсолютно свободно обменивается на доллар (евро), Банку России необходимо иметь достаточный запас валюты (через золотовалютные резервы) для удовлетворения спроса. Курс рубля определяется отношением рублевой денежной массы к валютным резервам. Рубль может быть эмитирован только при покупке валюты, в этом случае ЗВР растут. Если нет входящего потока валюты – рубль эмитироваться не может, нет роста денежной массы, и экономика не растет. Иначе говоря, предложение денег в РФ зависит от чистого экспорта (который прямо зависит от цен на нефть и курсовой политики Банка России) и притока капитала. В таком же тупике оказалась при золотом стандарте и Царская Россия, пытавшая совершить модернизацию, опираясь на иностранный капитал.

Самое важное следствие либерального «монетаризма»: отрасли и регионы, не генерирующие валютный поток, пустеют и стагнируют. Редкость рубля порождает его дефицит и высокие процентные ставки, и невозможность роста внутренней экономики. Так внутренняя экономика подчиняется внешней, а у них разные задачи и масштабы.

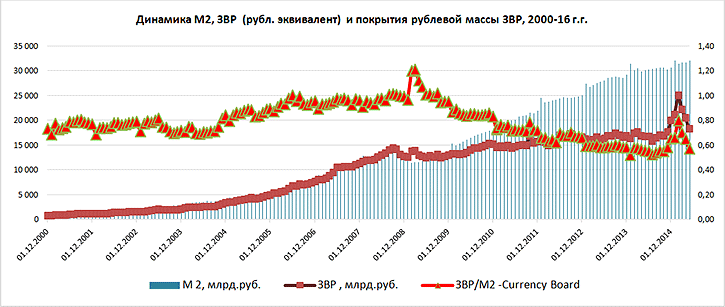

Как видно из нижеследующего графика, рост ЗВР недостаточен для эмиссии рубля, коэффициент обеспечения (покрытия) рубля ЗВР падает, эмиссия невозможна. Уровень покрытия (ЗВР/М2, М2 – денежная масса) до 2004 год был достаточно стабилен колеблясь около 0,8, возрастая к 2008 год до 1,0-1,2, но начиная с осени 2011 года стал снижаться в связи оттоком ЗВР до 0,52-0,6, на 1.10.2016 год – 0,68. Если все 2000-е ЗВР непрерывно росли в валюте и рублевом эквиваленте, а вместе с ними и денежная масса, то начиная с осени 2011 по 2015 год ЗВР в валюте непрерывно снижались с 524,5 до 368,0 млрд долларов. Такая ситуация была вызвана огромным оттоком капитала, выплатам по внешним долгам и падением цен на нефть. В 2016 год наметился рост ЗВР на 5,9% – до 390,7 млрд долларов на 1.11.2016 года – в основном за счет скупки и роста стоимости золота на фоне падения оттока капитала.

Нынешнее состояние экономики вызвано эмиссионным коллапсом, отражающим коренное противоречие между потребностями экономики и денежной моделью России. Как писал первый зампредседателя ЦБ Д.Тулин накануне своего назначения в 2014 году: «Для перенастройки кредитно-банковской системы под цели экономического развития необходимы меры намного более радикальные, речь должна идти о смене финансовой парадигмы, финансово-экономической модели».

Таргетирование инфляции – типичная ложная цель, призванная скрыть реальные причины денежного коллапса. Таргетировать надо не инфляцию, а экономический рост. Что для нас важнее: инфляция или рост, чего мы хотим стабильности или катастрофы? Тем не менее, руководитель МВФ Кристин Лагард охарактеризовала работу главы ЦБ как фантастическую.

Послушаем одного из ведущих экономистов мира, экс-председателя ФРС Бена Бернанке: «Инфляции бояться, как это делает МВФ, не надо. Это цена, которая платится за экономический рост. Важно только, чтобы инфляция была стабильной, и чтобы рост обгонял инфляцию». Вспомним успешные 2000-е: тогда так и было.

Крах системы наступит после исчерпания резервных фондов (2017-18 год), когда правительству придется резко сокращать бюджет: либо менять экономическую модель. Объем расходов будет стабилизирован за счет роста дефицита, покрываемым ростом внутреннего долга или ростом налогов.

СССР не знал такой проблемы, как и США, Япония и ЕС – он имел свой печатный станок: рубль эмитировался под потребности экономики: внешние экономические расчеты были полностью отделены от внутренних, доллар не имел внутреннего хождения.

VII. Сырьевая модель – импорт всего в обмен на экспортные нефтедоллары.

Россия, как и накануне 1917 год – периферийная сырьевая экономика. Запад и Китай, производящие все, не могут быть заинтересованы в развитии России: им нужны наше сырье, рынки и пустующие территории. Конкуренты никому не нужны. Не нужно искать за границей лекарства от своей главной болезни – нежелание элит инвестировать. Никто нам не поможет: ни Запад, ни Восток – только мы сами.

Единственный путь сразу и немедленно запустить экономический рост и избавиться от нефтяной «иглы» – развитие инфраструктуры и импортозамещение. Внешние рынки поделены, и пробиться на них сложно, хотя и нужно. Чтобы экономика росла, надо производить самим. Нужна модель промышленно-инфраструктурного роста, которая была в Англии, потом в США, а затем в СССР и Японии. А когда мы научимся делать качественную продукцию сами, можно переходить уже к внешней экспансии.

После девальвации импорт товаров снизился и за 2015 год составил 192,9 млрд долларов, товаров и услуг – 281,5 млрд долларов. Нетрудно оценить, что при средней заработной плате в регионах около 30 тыс. руб., доли ЗП в стоимости продукта 50%, такой объем сейчас вытесняет из экономики России около 25 млн рабочих мест (!). Тот объем (!) модернизированных рабочих мест, которых хотел создать президент к 2020 году. Отсюда простой ответ на вопрос что делать: развивать импортозамещение. Объем импорта – 40% внутреннего рынка, а экспорт в основном сырьевой: рост экономики в таких условиях технически невозможен.

Банк России непонятно для чего с начала года укреплял рубль, ухудшая наш платежный баланс и конкурентоспособность. В результате импортозамещение не работает. Хотя импорт товаров и услуг упал из-за девальвации в начале 2015 года почти вдвое за второй квартал 2016 года, он вновь показывает рост с 53,4 до 64,3 млрд долларов.

Как свидетельствует последний обзор Центра Развития Высшей школы экономики, экономика России становится все более сырьевой: «За время кризиса сырьевые сектора (добывающая промышленность, грузооборот, сельское хозяйство) вышли на исторически максимальные уровни, в то время как несырьевые – сильно упали и сейчас находятся вблизи своих локальных минимумов».

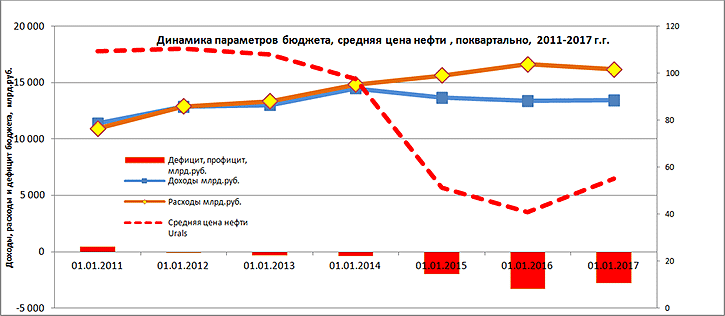

VIII. Нефть и бюджет.

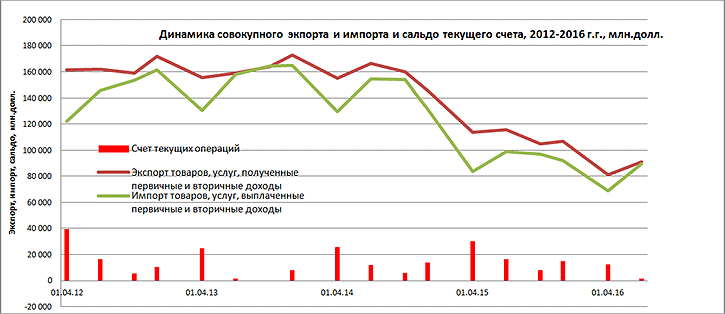

Прогнозируемый дефицит бюджета в 2016 году составит 3,2 трлн руб., или 24% (!) от доходной части (13,3 трлн руб.). Доля нефтегазовых доходов по прежнему определяющая: за 2015 год – 42% (5,8 трлн из 13,6 трлн). Другая сторона бюджетного кризиса – фактический коллапс пенсионной системы. Положительное сальдо счета текущих операций платежного баланса России во II кв. 2016 года резко упало до 1,4 млрд долларов, за третий квартал не лучше – 1,9 млрд долларов. Как видно из нижеследующего рисунка, мы подходим к ситуации, как перед девальвацией конца 2014 года (когда кривые экспорта и импорта сближаются), которая позволила выправить баланс, но ненадолго. Девальвация рубля, необходимая для коррекции платежного баланса и затыкания бюджетной дыры становится неизбежной.

Курс на укрепление рубля катастрофическая ошибка. Эта стратегия в 2000-е определила потерю конкурентоспособности нашей экономики и нынешний тупик. А до этого и кризис 1998 год – вспомним «финансовую стабилизацию» с 1996 года. Зависимость от импорта критична – более 40% внутреннего рынка – и эпоха дорогого рубля (около 30 руб. за доллар) посадила нас на иглу. Мы в девальвационной ловушке – крепкий рубль требует оплаты огромного внешнего долга и привязки бизнеса к импортным комплектующим.

Объем экспорта снижается, но импорт не падает, поток валюты иссякает, вместе с ним иссякает и бюджет. Рост импорта товаров съедает сальдо. Экспорт упал примерно в два раза, но и рубль девальвировал в два раза. Сейчас рублевая цена нефти достаточно высока, но даже этот факт не дает стабилизировать бюджет. Как видно из следующего рисунка, падение средней цены на нефть сразу вызвало бюджетный кризис. Снова нефтяная зависимость!

Мы продвигаемся к синдрому 1990, 1998 годов. Единственное лечение в нынешней ситуации – путь реформ Е.Примакова конца 1998 года:

1) дальнейшая девальвация рубля, чтобы поправить платежный баланс и пополнить бюджет, но из-за выборов ее будут оттягивать;

2) это временно разгонит рост инфляции до прежних уровней, может привести к росту ставки ЦБ РФ;

3) останется единственный выход – проведение назревших реформ. Нужна осмысленная политика импортозамещения через целевые программы, снижение процентных ставок, что возможно только в случае ограничения хождения доллара внутри России и ужесточения валютного законодательства.

IX. Крах либерализма – единственный шанс к возрождению России.

Если ничего не менять, мы рискуем опять попасть в новые «застойные» годы. Громкие антикоррупционные дела, теперь уже «невзирая на лица», говорят, что наш президент сейчас воюет с системой, которую он сам же и создал. Насколько долго у нас вместе могут существовать следующие тенденции: присоединение Крыма, Сирия, парад 7 ноября 2016 года на Красной площади и экономическая политика, характерная для колонии Запада? Взыскание патриотизма используется как мера для спасения обанкротившегося западного либерализма, но оно неизбежно и гарантированно приведет к слому системы. Как писал Валентин Распутин: «Наши либералы попали сейчас в ловушку: и без исторической России им не продержаться, и национальную Россию позволять опасно. Они бы хотели разделить ее, историческую и национальную, но это тем более невозможно». В тот момент, когда руководство страны сделало выбор, присоединив Крым, часы либерализма начали обратный отсчет.

Верхи не видят нового пути, упорно воспроизводя тупик и ожидая роста цен или снятия санкций, они будут упираться до самого конца. Народ поддержал партию власти, спрятавшуюся за фигурой президента, давшего народу то, о чем он ностальгировал со времен СССР: национальную гордость. Но когда обыватель поймет – что «новая реальность» в виде постоянной стагнации, это надолго, он начнет искать альтернативу «сырьевой республике» и новому «застою». Экономический рост в России обеспечит только отказ от либеральной финансовой модели при росте уровня экономической свободы и освобождении бизнеса от оков чиновников и крупного капитала.

Как показывает история нашей страны, стать на пути развития русского народа не может ни одна сила в мире. Несмотря на кажущуюся стабильность и результаты выборов, либеральная система может быть демонтирована до конца 2017 год, чему будет способствовать экономический застой и историческая веха – 100-летие октябрьской революции. Но есть другой вариант – длительного скатывания, который может завершиться скачкообразным непредсказуемым крахом (черный лебедь, точка бифуркации). У элит есть еще шанс вскочить на уходящий в будущее поезд. Как писал мудрейший Екклесиаст: «Кривое не может сделаться прямым, и чего нет, того нельзя считать». Книга Екклесиаста [1:15]

Написать комментарий

Боюсь, что придёт полный писец. Действительность не даёт повода для оптимизма. Основная идеология власти это приватизация, рост налогов и увеличение пенсионного возраста. Больше никаких практических идей. Изредка бла бла про рост промышленности, но так для проформы. Индикатором намерений является кадровая политика. Пацан как руководитель экономического развития это диагноз. И приговор.