О невнятном участии российской экономики в ГЦС в постглобализационный период

Тематика глобальных цепочек стоимости ((ГЦС) уже долгие годы является ведущей в плане определения эффективности предприятий и отраслей национальной экономики и их конкурентоспособности в мировом масштабе. Несмотря на давно предсказанные нами и осуществляющиеся в полном масштабе в настоящее время процессы глобальной реорганизации ГЦС, их значение остается определяющим для перспектив каждой отдельной национальной экономики.

В наших предыдущих публикациях (статья 1, статья 2 и статья 3) мы рассмотрели эффективность участия российских отраслей промышленности (низко-средне-высокотехнологичных) в глобальных цепочках стоимости за период 2005-2015 гг., что не полностью охватывает постглобализационный период.

В конце 2021 года ОЭСР в очередной раз (а это происходит с периодичностью раз в 2-3 года) обновила базу данных “Trade in Value Added” («Торговля добавленной стоимостью» OECD. TiVA indicators: 2021 edition. URL, дата обращения: 12.03.2022), позволяющую подвергнуть многостороннему количественному анализу феномен ГЦС. Впервые экономическое сообщество получило доступ к такому длинному непрерывному хронологическому ряду, охватывающему период с 1995 по 2018 гг., в то время как временные ряды предыдущих обновлений охватывали либо 1995-2011 гг., либо 2000-2015(2016) гг.

Вот почему «на закате» эпохи глобализации критически необходимо провести «работу над ошибками» и выйти на новый этап экономического развития со знанием о выявленных закономерностях участия хозяйствующих субъектов в ГЦС. Ниже мы представим анализ такого участия российских отраслей (секторов), преимущественно обрабатывающей промышленности, за период 2007-18 гг.

Для начала напомним, что общепризнанным критерием вовлеченности (интеграции) национальной экономики и ее отраслей в глобальные цепочки стоимости (ГЦС) является показатель «Общее участие страны в ГЦС» (Total GVC Participation), который рассчитывается как сумма двух других показателей:

- Backward GVC Participation: доля стоимости импортных компонентов (иностранной добавленной стоимости), используемых для производства экспортной продукции, в стоимости экспортной продукции данной страны;

- Forward GVC Participation: доля стоимости национальных компонентов (национальной добавленной стоимости), используемых для производства экспортной продукции других стран, в стоимости экспортной продукции данной страны.

Таким образом, участие национальных отраслей в ГЦС измеряется через промежуточный импорт, «воплощенный» в национальном экспорте («нисходящие связи», «обратные связи», Backward GVC Participation), и национальную добавленную стоимость в экспорте зарубежных партнеров («восходящие связи», «прямые связи», Forward GVC Participation).

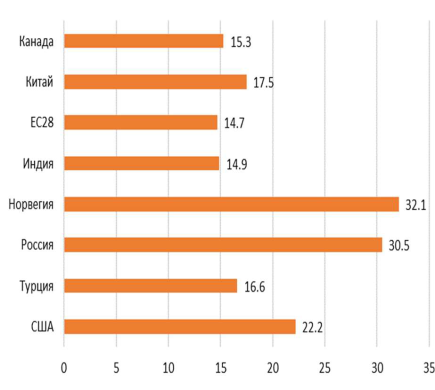

Хорошо известно, что сложившаяся и укрепившаяся за все годы рыночных реформ отраслевая специализация России на сырьевых товарах объясняет свойственные стране низкую степень обратных связей и высокую степень прямых связей в ГЦС, что типично для экспортеров сырья. Анализ добавленной стоимости в торговле показывает, что для России характерна низкая степень обратного участия в ГЦС по сравнению с сопоставимыми странами, но при этом степень ее прямого участия в ГЦС выше, чем у них. (рисунки 1-2).

Рисунок 1 доказывает, что Россия уступает многим странам, кроме США, в импорте промежуточной продукции, используемой для экспорта готовой продукции из России за рубеж. Американская экономика отличается собственным огромным внутренним рынком, поэтому экспорт для США не является столь критически важным как для других глубоко интегрированных во внешнюю торговлю стран (сравните с другим экономическим гигантом Китаем). Для России скромный ВW означает, что импортируемые компоненты используются в основном для производства готовой (конечной) продукции, прежде всего на внутренний рынок. И этот вывод дополнительно подтверждается сохраняющейся высокой степенью импортозависимости российской обрабатывающей промышленности по компонентам и полуфабрикатам, о которой есть много свидетельств. Татьяна Гурова, Алексей Долженков, Евгения Обухова. Почему мы бедны. «Эксперт» 17 января 2022.

А высокое значение прямых связей России в ГЦС (рисунок 2) отражает огромную роль российских поставок сырья и продукции первых переделов для производства за рубежом конечной экспортной продукции. Россия здесь уступает только Норвегии, стране также специализированной на экспорте углеводородов, к тому же со значительно меньшей экономикой.

Для оценки эффективности участия отрасли российской экономики в ГЦС используем показатель добавленной стоимости, созданной предприятиями данной отрасли за год, а точнее – ее динамики (процентного прироста) (VA). Наконец, на основе базы данных о торговле добавленной стоимостью ОЭСР рассчитаем коэффициенты корреляции (функция «КОРРЕЛ» в Excel) между рядами:

- отраслевых показателей Backward GVС Participation (BW) и величины добавленной стоимости (VA);

- отраслевых показателей Forward GVC Participation (FW) и величины добавленной стоимости (VA).

Итоговые результаты представлены в таблице.

Таблица. Участие российских отраслей (секторов) в ГЦС (2007-2018)

| ОТРАСЛЬ / СЕКТОР | Прирост показателей, % | Корреляция | |||

|---|---|---|---|---|---|

| VA | BW | FW | VA и BW | VA и FW | |

| ВСЕГО | 19,95 | 5,94 | -1,41 | -0,39 | 0,60 |

| D01T03: Сельское хозяйство, охота, лесное хозяйство, рыболовство | 24,90 | 4,02 | 13,73 | -0,54 | 0,75 |

| D05T09: Добыча полезных ископаемых | 78,22 | -13,60 | -25,00 | -0,77 | 0,07 |

| D10T12: Пищевые продукты, напитки и табачные изделия | 16,64 | -0,95 | 22,68 | 0,06 | 0,25 |

| D13T15: Ткани, одежда, изделия из кожи и связанные с ними товары | -6,41 | 21,42 | 1,25 | -0,14 | -0,02 |

| D16T18: Товары из дерева и бумаги, печатные издания | -2,05 | 7,83 | -26,44 | 0,08 | 0,58 |

| D19T23: Химическая продукция и товары, произведенные из нерудных ископаемых | 3,98 | 25,90 | 10,25 | -0,73 | 0,75 |

| D24T25: Основные металлы и готовые металлические изделия | -2,77 | -1,60 | -30,61 | -0,17 | 0,53 |

| D26T27: Компьютерное, электронное и электрическое оборудование | 15,04 | 18,28 | 8,70 | 0,27 | 0,34 |

| D28: Машины и оборудование, не включенные в другие группы товаров | -29,50 | 28,23 | -20,93 | -0,34 | 0,62 |

| D29T30: Транспортное оборудование | 41,59 | 11,25 | -11,15 | -0,01 | 0,39 |

| D31T33: Продукция обрабатывающей промышленности, не включенная в другие группы товаров; ремонт и монтаж машин и оборудования | 54,68 | 12,66 | 11,54 | 0,36 | 0,36 |

| D35T39: Электричество, газ, водоснабжение, канализация, утилизация мусора, ремонтно-восстановительные работы | 13,25 | -6,25 | -16,22 | -0,25 | 0,07 |

| D41T43: Строительство | 20,76 | 15,68 | 0,00 | -0,40 | 0,42 |

| D45T82: Услуги для бизнес-сектора | 8,74 | 28,00 | 15,36 | -0,44 | -0,15 |

| D84T98: Государственное управление, образование, здравоохранение и другие услуги для домохозяйств | 41,43 | 6,26 | 14,29 | -0,42 | -0,10 |

DINFO: Информационные отрасли: • D26T27 Компьютерное, электронное и электрическое оборудование • D58T63 Информация и коммуникация • D58T60 Издательская, аудиовизуальная и радиовещательная деятельность • D61 Телекоммуникации • D62T63 IT и другие информационные услуги |

6,92 | 18,64 | 16,26 | 0,11 | -0,28 |

Таблица показывает, что в период глобальной депрессии 2007-2018 гг. большинство российских отраслей либо вообще сократилось по своей добавленной стоимости, либо они продемонстрировали не значимые коэффициенты корреляции VA и FW, кроме сельского хозяйства и химической продукции. И уж вообще ни одна отрасль не продемонстрировала значимую отрицательную корреляцию VA и FW, т.е. ни одна отрасль не перешла к стратегии узкой экспортоориентированной специализации за счет выявления и развития на территории страны ключевых технологических переделов высоких компетенций и передачи прочих переделов на внешний аутсорсинг.

Для посткризисной российской экономики характерно снижение корреляционной зависимости между динамикой участия национальных отраслей в ГЦС и динамикой VA. Так, количество отраслей, положительно реагирующих на импортозамещающие процессы (отрицательные значимые коэффициенты корреляции VA и BW), всего три:

- Сельское хозяйство, охота, лесное хозяйство, рыболовство (-0,54);

- Добыча полезных ископаемых (-0,77);

- Химическая продукция и товары, произведенные из нерудных ископаемых (-0,73).

Что же касается корреляции между VA и FW, то в период 2007-2018 гг. количество отраслей со значимой положительной связью оказалось всего пять:

- Сельское хозяйство, охота, лесное хозяйство, рыболовство (0,75);

- Товары из дерева и бумаги, печатные издания (0,58);

- Химическая продукция и товары, произведенные из нерудных ископаемых (0,75)

- Основные металлы и готовые металлические изделия (0,53);

- Машины и оборудование, не включенные в другие группы товаров (0,62).

Фактически только две отрасли – сельское хозяйство и химическая промышленность – извлекли идентифицируемые выгоды от прямых связей в ГЦС: рост поставок промежуточной продукции на внешние рынки положительно содействовал росту добавленной стоимости этих отраслей, причем для химической промышленности в очень незначительной степени.

Вообще, только эти же две отрасли – сельское хозяйство и химическая продукция – продемонстрировали в посткризисный период значимое сочетание отрицательной корреляции по BW с положительной по FW при положительном изменении самой VA. Это означает, что данные отрасли сумели в 2007-18 гг. реализовать одновременное импортозамещение зарубежных компонентов и наращивание экспорта отечественных компонентов, что положительно сказалось на приросте произведенной отраслевой добавленной стоимости.

В отличие от этих «героев» ГЦС другие отрасли - Машины и оборудование, не включенные в другие группы товаров; Основные металлы и готовые металлические изделия; Товары из дерева и бумаги, печатные издания – в которых обнаружена значимая корреляционная связь только между FW и VA, явно проиграли от сокращающегося участия в экспорте полуфабрикатов и компонентов. Все эти отрасли преуспели в наращивании импортных поставок компонентов (положительный прирост BW), что не пошло на пользу ввиду сокращения добавленной стоимости.

На наш взгляд, выявленные тенденции свидетельствуют о стремительно сокращающихся выгодах от участия национальных отраслей и отечественных компаний в ГЦС и подтверждают тезис о нарастающих явлениях протекционизма после мирового экономического кризиса 2008-2009 гг. Вместе с тем, еще раз подчеркнем, что речь идет не о принципиальном отказе от «построения» производственных цепочек, «пересекающих» национальную границу, а о «разрыве» ГЦС с одними странами (экономически и геополитически более агрессивными), особенно в условиях текущего беспрецедентного роста напряженности между Россией и странами Запада, во имя формирования региональных цепочек добавленной стоимости со странами, экономическое и геополитическое сотрудничество с которыми имеет долгосрочный потенциал. Для России к таким странам относятся, прежде всего, государства-участники ЕАЭС (Беларусь, Казахстан, Армения, Киргизия), а также потенциальные члены данного экономического блока: Куба, Иран и т.д.

Статья подготовлена в рамках гранта РФФИ-БрФФИ, проект 20-510-00026 «Оценка макроэкономической эффективности интеграции отраслей обрабатывающей промышленности России и Республики Беларусь в глобальные цепочки стоимости».

Департамента экономической теории

Тепляков Артем Юрьевич, к.э.н., научный сотрудник Центра исследований долгосрочных

закономерностей развития экономики Департамента экономической теории

Написать комментарий