Российский рынок высшего экономического образования: от рационирования к квазидемпингу

В последнее время в сфере высшего образования России наметились важные сдвиги и новые тренды. Это актуализирует потребность в наличии некоей агрегированной «фотографии» рынка высшего экономического образования страны. Как выглядит такая фотография? Что такое рационирование и квазидемпинг на рынке экономического образования?

Агрегированное описание рынка высшего экономического образования

Начавшаяся очередная волна реформ в сфере высшего образования направлена на решение задачи качественной трансформации высшей школы. Однако в таких условиях необходимо понимать особенности функционирования соответствующего рынка; в противном случае возникает вероятность деструктивного давления на рынок. Например, одно лишь требование Министерства образования и науки (МОН) РФ по выводу вузами средней оплаты труда преподавательского состава на среднюю зарплату по региону предполагает пересмотр ценовой политики вузов, а также корректировку их рентабельности.

Происходящие изменения во многом связаны с переходом к так называемой «рыночной модели политики высшего образования», отличительными чертами которой является ориентация вузов на потребности рынка труда, их связь с бизнес-сообществом, активная исследовательская деятельность, опосредованный специализированными агентствами государственный контроль [9]. Такое понимание процесса было предложено еще в конце XX века ведущими исследователями политики высшего образования Бертоном Кларком [10], Осмо Кивиненом и Ристо Ринне [11].

В зависимости от степени участия государства, рынка и академии в координации образовательного процесса, как правило, рассматривается три модели политики высшего образования: рыночная (управляемая рынком), социальная (управляемая государством) и смешанная модели. Разные страны реализуют разные модели управления высшим образованием, но наиболее эффективной на сегодняшний день считается рыночная модель. В связи с этим многие страны мира, включая Россию, стремятся реализовать именно эту модель управления. В данном случае под рынком подразумевается совокупность конкурентных механизмов в системе высшего образования, с помощью которых вузы борются за потребителя (студентов и их родителей), финансирование из государственных и негосударственных источников и престиж [9].

В данной статье попытаемся уяснить основные количественные закономерности сложившегося к настоящему моменту рынка высшего образования России применительно к сегменту подготовки по экономическим специальностям.

Обобщенное описание рынка предполагает несколько основополагающих переменных: спрос, предложение, полезность, цена. Для рынка образовательных услуг по экономическим специальностям названные переменные могут быть хотя бы приблизительно оценены. Например, конкурс в вуз представляет собой соотношение спроса (D) на его услуги и предложения (S) этих услуг. Цена предоставляемых услуг определяется годовой стоимостью обучения (P) по специальности «Экономика» в рамках очной формы. В качестве заменителя полезности образовательных услуг можно использовать показатель качества образования (K), оценкой которого может служить скоринговый бал вуза в академическом рейтинге высших экономических школ России [1]. Данный рейтинг оценивает успехи вузов, ведущих подготовку экономистов, по публикациям результатов своих исследований в ведущих научных изданиях страны. Согласно логике данного рейтинга, кто лучше ведет исследовательскую деятельность, тот лучше учит студентов. Помимо этих агрегатов на сегодняшний день имеется еще один важный индикатор – средний балл единого государственного экзамена (ЕГЭ), который уже несколько лет сводится в рейтинге ЕГЭ, составляемом Высшей школой экономики (ВШЭ) [2]. На наш взгляд, данный показатель во многом является репутационным параметром и может выступать для оценки силы университетского бренда (B), отражая тем самым роль информационного фактора рыночного ценообразования. И, наконец, последним агрегатом рынка, для которого характерна региональная неравномерность, должен стать параметр доступности. В самом простом случае можно ввести вспомогательную переменную (R), которая характеризует региональную привлекательность вуза. Так, московским вузам присваивается значение дамми-переменной 3, вузам Санкт-Петербурга – 2, а вузам других регионов – 1.

Таким образом, данные пять переменных довольно полно описывают рынок высшего экономического образования (ВЭО) России. Производитель характеризуется величиной предоставляемых услуг (предложением S), эффективностью их производства (качеством K) и их доступностью (R); потребитель характеризуется своими потребностями в услуге (спросом D) и информированностью в отношении ее (эффективностью бренда вуза B); все эти параметры стыкуются посредством цены услуги (стоимость P).

В основе выбранных показателей лежит идея о том, что плодотворным может быть изучение только конкретного сегмента рынка высшего образования. Это связано с тем обстоятельством, что многие экономические переменные имеют смысл лишь для конкретных специальностей. Например, спрос, предложение, цену и качество следует оценивать не для услуг всего вуза, который может иметь в своем составе качественно несопоставимые факультеты, а для отдельных специальностей; смешивание физиков, химиков, журналистов, экономистов, социологов и пр. представляется бессмысленным занятием. Одновременно с этим нами используются такие общеуниверситетские показатели, как сила бренда и региональная доступность (привлекательность), ибо бренд вуза является неделимым, как, впрочем, и его географическое местоположение.

Разумеется, оценить весь сегмент рынка ВЭО не представляется возможным, прежде всего, из-за отсутствия указанных агрегатов для многих вузов; некоторые из них пока не вышли на необходимый уровень информационной открытости. Отражением этого факта служит начатый ВШЭ в 2013 году мониторинг прозрачности сайтов российских вузов для абитуриентов [3]. Однако для уяснения качественной картины на рынке можно воспользоваться урезанной выборкой вузов-лидеров изучаемого рыночного сегмента (табл.1).

| Номер | Университет | Стоимость обучения (P), тыс. руб. | Сила бренда (B), баллы | Качество образования (K), % | Конкурс на место (D/S), чел. | Региональная привлекательность (R), ед. |

|---|---|---|---|---|---|---|

| Высшая школа экономики (ВШЭ) | ||||||

| Московский государственный университет (МГУ) им. М.В.Ломоносова | ||||||

| Московский государственный институт международных отношений (МГИМО) | ||||||

| Российская академия народного хозяйства и государственной службы (РАНХиГС) при Президенте РФ | ||||||

| Финансовый университет (ФУ) при Правительстве РФ | ||||||

| Государственный университет управления (ГУУ) | ||||||

| Санкт-Петербургский государственный экономический университет (СПбЭУ) | ||||||

| Российский экономический университет (РЭУ) им. Г.В.Плеханова | ||||||

| Санкт-Петербургский государственный университет (СПбГУ) | ||||||

| Новосибирский государственный университет (НГУ) | ||||||

| Южный федеральный университет | ||||||

| Уральский федеральный университет им. Б.Н.Ельцина | ||||||

| Российский государственный социальный университет | ||||||

| Новосибирский государственный технический университет (НГТУ) | ||||||

| Казанский (Приволжский) федеральный университет | ||||||

| Ростовский государственный экономический университет (РИНХ) | ||||||

| Волгоградский государственный университет | ||||||

| Кемеровский государственный университет | ||||||

| Нижегородский государственный университет им. Н.И.Лобачевского | ||||||

| Российский университет дружбы народов | ||||||

| Омский государственный университет им. Ф.М.Достоевского | ||||||

| Московский государственный университет экономики, статистики и информатики | ||||||

| Российский государственный университет нефти и газа им. И.М.Губкина | ||||||

| Тюменский государственный университет | ||||||

| Российский государственный аграрный университет – МСХА им. К.А.Тимирязева |

Наличие пяти параметров рынка образования в табл.1 позволяет построить обобщенную модель состояния рынка ВЭО. Можно предположить, что такая модель в общем случае должна представлять собой зависимость состояния рынка (D/S) от остальных четырех показателей. Такая модель может быть названа неравновесной, так как ее выходной переменной является отклонение от рыночного равновесия (D=S).

Предлагаемая аналитическая схема имеет важные информационные особенности. Во-первых, вся модельная информация получается не из официальных статистических источников, а из онлайновых изданий – университетских сайтов, рейтингов и т.п. Во-вторых, все модельные показатели представляют собой косвенные оценки. Например, скоринговое значение академического рейтинга дает примерную оценку качества образования, данные о конкурсе в вуз – оценку рыночного спроса и т.д.

Надо сказать, что применение экономико-математического моделирования для описания рынка высшего образования в последние годы стало достаточно популярно. Так, можно отметить эконометрическую модель, описывающая зависимость объема продаж платных образовательных услуг по экономическим специальностям от ряда факторов, связанных с деятельностью образовательного учреждения (стоимость года обучения на заочном отделении, темп роста стоимости года обучения, рейтинг вуза по методике МОН России, индекс цитируемости в основных электронных поисковых системах и т.п.) [12]. Имеются попытки качественного анализа динамической системы третьего порядка, описывающей взаимодействие спроса и предложения на рынке образовательных услуг, где фигурирует спрос на выпускников вуза, предложение услуг образовательной системы, а управляющая переменная задается качеством услуг [13–15]. Недостатком такого рода работ является отсутствие количественной верификации моделей на основе реальной рыночной информации. Имеются и попытки описания конкурентности образовательной среды, которая определяется тремя факторами: степенью уникальности номенклатуры специальностей, предлагаемых образовательным учреждением (фактор предложения), востребованностью специальностей на рынке труда и оценкой стоимости обучения в учебном заведении [16]. К сожалению, и этот класс моделей не доведен до прикладной апробации на реальных рыночных данных.

В данной статье предлагается эконометрическая модель рынка ВЭО, которая позволяет оценить широкий спектр свойств изучаемого рынка.

2. Гибкость рынка и эффект рыночного перегрева

Прежде чем строить развернутую модель, выясним, насколько гибким является рынок ВЭО. Для этого рассмотрим то, как реагируют локальные рынки (вузовские контингенты абитуриентов) на относительную конкурентоспособность вузов. Логично предположить, что чем выше относительная конкурентоспособность университета, тем больше спрос на предоставляемые им услуги.

Учитывая, что конкурентоспособность одного вуза можно измерить только по сравнению с другим вузом, будем рассматривать все вузы в сравнении с лидером рынка, в качестве которого в табл.1 фигурирует ВШЭ. Тогда простейшая модель гибкости рынка образовательных услуг может быть представлена в следующем виде (по аналогии с [4–5]):

где i – индекс вуза; 0 – индекс вуза-лидера; θ – параметр гибкости (эластичности) университетского рынка.

Зная все переменные модели (1), легко вычислить параметр гибкости рынка θ. При θ=1 можно констатировать идеальную гибкость рынка. Если θ сдвинуто к нулевой отметке, то можно говорить о чрезмерно консервативном рынке, который слабо реагирует на расхождения в конкурентоспособности субъектов; такие рынки можно квалифицировать как «переохлажденные». Если же θ намного больше единицы, то имеет место повышенная чувствительность рынка на расхождения в индивидуальной конкурентоспособности; такие рынки можно считать «перегретыми». Разумеется, большие отклонения θ от единицы не желательны и сигнализируют о высокой неравновесности рынка.

Проведенные расчеты приведены в табл.2 и позволяют сделать следующие выводы.

| Номер | Университет | Эластичность университетского рынка (θi) |

|---|---|---|

| Высшая школа экономики (ВШЭ) | ||

| Московский государственный университет (МГУ) им. М.В.Ломоносова | ||

| Московский государственный институт международных отношений (МГИМО) | ||

| Финансовый университет (ФУ) при Правительстве РФ | ||

| Государственный университет управления (ГУУ) | ||

| Санкт-Петербургский государственный экономический университет (СПбЭУ) | ||

| Российский экономический университет (РЭУ) им. Г.В.Плеханова | ||

| Новосибирский государственный университет (НГУ) | ||

| Южный федеральный университет | ||

| Казанский (Приволжский) федеральный университет | ||

| Волгоградский государственный университет | ||

| Российский университет дружбы народов | ||

| Омский государственный университет им. Ф.М.Достоевского | ||

| Московский государственный университет экономики, статистики и информатики | ||

| 15 | Среднее | 2,35 |

Во-первых, рынок ВЭО России был систематически перегрет. Об этом свидетельствует среднее значение эластичности θ=2,35>1. Только 14-процентная часть нашей выборки вузов образовывала немного переохлажденную часть рынка, остальные 86% университетов составили сегмент сильно перегретого рынка. Данный вывод вполне согласуется с наблюдаемым на протяжении двух десятилетий надуванием образовательного пузыря, сопровождавшегося беспрецедентным ростом числа вузов и студентов. По всей видимости, инерция рынка достаточно велика и он остается перегретым даже при условии, что в последние годы происходит сдувание «пузыря». Даже при явном изменении конъюнктуры должно пройти некоторое время, прежде чем рынок немного охладится и уравновесится.

Во-вторых, абсолютный перегрев рынка был довольно большим. Например, если какой-то вуз занижал стоимость своих образовательных программ так, что превосходил по показателю конкурентоспособности лидера в 1,5 раза, то это приводило к преимуществу в спросе в 3,5 раза, что уже сопряжено с очень серьезным перенапряжением рынка. Остается только удивляться тому, что такое противоестественное положение могло продолжаться довольно долго.

В-третьих, модель (1) является лишь первым шагом в анализе рынка ВЭО России. Фиксируя перегрев рынка, она не может раскрыть причины этого перегрева. Можно утверждать, что были какие-то дополнительные факторы, помимо цены и качества, которые приводили к ускоренному росту спроса на экономическое образование. Для ответа на этот вопрос необходимо построить более подробную эконометрическую модель.

3. Двухшаговая эконометрическая модель рынка

Как уже отмечалось, в общем случае модель рынка ВЭО должна представлять собой зависимость состояния рынка (D/S) от его основных параметров. В дальнейшем такая модель должна позволить определить параметры, при которых достигается равновесие на рынке ВЭО. Однако проведенные вычислительные эксперименты показали, что такую общую модель построить не удается. В ходе моделирования удалось установить две грубые эконометрические зависимости линейного типа:

где a, b, c, a*, b* и c* – параметры моделей, определяемые статистически.

Окончательная идентификация дала две регрессии:

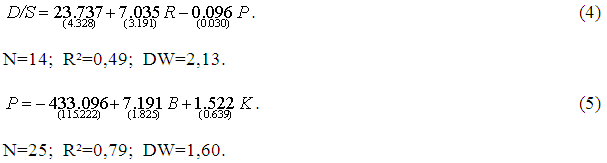

В уравнениях используются следующие обозначения: N – число наблюдений; R2 – коэффициент детерминации; DW – коэффициент Дарбина–Уотсона; под коэффициентами регрессий в скобках указаны значения стандартных ошибок. Все основные статистические тесты для построенных моделей выполняются, однако точность аппроксимации оставляет желать лучшего, в связи с чем модели (4)-(5) можно использовать только для выяснения самых общих вопросов и определения основных трендов в развитии рынка ВЭО.

Конфигурация модели (2)-(3) довольно интересна. Как оказывается, процесс уравновешивания рынка разбивается на два этапа. На первом этапе формируется цена образовательных услуг в зависимости от их качества и популярности, которая отображается силой вузовского бренда. Тем самым в ценообразовании главными факторами являются качество, что является вполне ожидаемым и логичным, и информационный ресурс университета. На втором этапе рынок подстраивается под сформировавшуюся цену услуг с учетом их региональной доступности (привлекательности). На этом шаге качество услуг и фактор информированности сами по себе уже не играют активной роли, а лишь косвенно учитываются в цене. Такой двухступенчатый механизм «рыночного нащупывания» уже сам по себе представляет интерес.

Направленность всех связей в моделях (4)-(5) представляется правильной и соответствует теоретическим представлениям о рыночном процессе. Так, рост региональной привлекательности вуза ведет к росту спроса на его услуги, тогда как рост цены на его продукт ведет, наоборот, к сокращению спроса. При этом цена обучения положительно зависит от известности вуза и качества его услуг. Однако интересно, что двухступенчатая структура принятия рыночных решений в модели ставит предел росту популярности вуза и качества обучения; в противном случае возникает вероятность недобора абитуриентов, т.е. формирования избыточного предложения. На первый взгляд, такое положение дел кажется странным, однако это не так. Дело в том, что на определенном этапе развития человеческого капитала вуза достигнутое ими качество обучения уже не может быть эффективно капитализировано рынком. Иными словами, модель (4)-(5) содержит в себе возможность возникновения эффекта перенакопления человеческого капитала. В целом же имеет место ситуация, когда рост профессиональных навыков сотрудников вуза и рост качества преподавания способствует превращению обычного высшего образования в образование элитное.

Характерно, что двухступенчатая модель (2)-(3) неявно задает механизм иерархического перелива рыночного спроса по вузам – от самых лучших и престижных к следующим по уровню успешности. Так, рост научного уровня (качества) вуза ведет к росту его цены, а рост цены уменьшает спрос на его услуги (конкурс). Высвобождающийся контингент абитуриентов переходит к вузам с более низкой стоимостью обучения и не таким высоким научным уровнем. По мере усиления этой когорты вузов рыночный спрос перераспределяется дальше – в пользу вузов следующей качественной генерации.

Таким образом, несмотря на обнаруженную нами перегретость российского рынка ВЭО, в целом эффективность его функционирования довольно высока; все основные эффекты соблюдаются, а системные связи соответствуют теоретическим постулатам.

4. Рационирование и квазидемпинг на рынке образования

Построенная модель (2) позволяет произвести вариантные расчеты равновесной стоимости обучения в вузах разной региональной принадлежности. Для этого предположим, что на рынке должно наблюдаться равновесие, т.е. спрос и предложение совпадают: D/S=1. Тогда формула (2) позволяет получить уравнение для равновесной цены (P*), при которой достигается означенное состояние рынка:

Так как нами рассматриваются три типа региона, то в формуле (6) фигурирует индекс l – тип региона расположения университета.

Результаты расчетов по формуле (6) приведены в табл.3.

| Тип региона | Характеристика региона | Равновесная цена (P*), тыс. руб. | Масштаб квазидемпинга (L), % |

|---|---|---|---|

| Москва | Административная столица | ||

| Санкт-Петербург | Культурная столица | ||

| Прочие регионы | Провинция |

При сопоставлении данных табл.1 и табл.3 несложно увидеть, что фактические цены за обучение гораздо ниже равновесных. Это означает, что практически все вузы страны практикуют процедуру рационирования рынка. Напомним, что она состоит в занижении производителем фактической цены по сравнению с равновесной для создания избыточного спроса на свои услуги, чтобы отсеить нежелательных клиентов. Такая процедура является традиционной для банков, которые сознательно идут на сокращение прибылей для того, чтобы иметь возможность отобрать «хороших» клиентов и снизить за счет этого риски. Российские вузы всегда проводили такую политику, и, как оказывается, переход к рыночным условиям в этом смысле ничего не изменил.

Сама по себе процедура рационирования должна рассматриваться как положительная практика, позволяющая повысить стабильность рынка. Университетам она позволяет уже на самых ранних стадиях контролировать интеллектуальный уровень студентов, что является залогом высокого качества образования. Однако о процедуре рационирования можно говорить лишь тогда, когда происходит очень незначительный сброс цены. Если же занижение равновесной цены достигает значительных размеров, то можно говорить о том, рационирование перерастает в демпинг. На самом деле грань между демпингом и рационированием очень тонкая. Напомним, что при демпинге происходит продажа услуг по искусственно заниженным ценам, которые, как правило, существенно ниже рыночных цен. Учитывая, что на российском рынке ВЭО имеет место тотальное рационирование, то имеющее место занижение цен под демпинг не подходит. Фактически возникает очень своеобразная ситуация: тотальное рационирование приводит к тому, что все рыночные цены становятся заниженными относительно своих равновесных значений, но так как это явление повсеместное, то обнаружить такую разновидность демпинга невозможно.

Между тем на рынке ВЭО имеет место и классический демпинг, на который почему-то никто не обращает никакого внимания. Например, услуги Государственного университета управления (ГУУ) стоят на 53% дешевле по сравнению с Высшей школой экономики. Для двух московских вузов-лидеров такое расхождение цен нельзя квалифицировать иначе, как откровенный демпинг со стороны ГУУ. Для региональных вузов эта цифра становится вообще фантастической. Например, оплата обучения в Ростовском государственном экономическом университете на 82% ниже, чем в ВШЭ, т.е. в 5,6 раза (табл.1).

У описанного явления может быть альтернативное объяснение – некоторые вузы-лидеры искусственно завышают стоимость обучения, пользуясь своим привилегированным положением на рынке. Однако в этом случае речь идет о монопольной власти вуза, реализация которой карается примерно также строго, как и демпинг. Почему же тогда рынок не реагирует на такие ценовые искажения?

На наш взгляд, объяснение этого феномена довольно простое. Во-первых, наличие гигантского разброса цен на рынке дезориентирует не только потребителей и регулятора, но и самих участников рынка. Рыночную цену становится невозможно определить. Во-вторых, ценовая вакханалия все предыдущие годы поддерживалась отсутствием стандартов в сфере высшего образования как в части оплаты персонала вузов, так и в части предъявляемых к нему требований. Следовательно, разные цены легко объяснить разными издержками. В-третьих, качество образования довольно трудно количественно оценить, а именно оно лежит в основе стоимости обучения. Если, например, качество образования в двух вузах на порядок различается, то и цена их услуг может различаться на порядок. Кроме того, в передовых западных странах имеет место примерно такая же картина, что служит аргументом в пользу нормальности сложившейся практики ценообразования на российском рынке ВЭО.

Возвращаясь к вопросу о занижении равновесной цены на рынке ВЭО, необходимо отметить, что процедура рационирования по определению является инструментом тонкой настройки рынка со стороны его участников, а потому не может приводить к сильному сбросу цен. Например, банк, проводя рационирование клиентов, может снизить ставку кредита с 10% до 9%. Иными словами, занижение равновесной цены более чем на 10%, является поводом к подозрениям о наличии демпинга. В связи с этим целесообразно количественно оценить имеющиеся искажения на российском рынке ВЭО. Для этого воспользуемся индексом L, который соизмеряет фактические цены университета с равновесными и показывает масштаб сброса равновесных цен:

Результат расчетов по формуле (7) приведены в табл.4; искажения цен по группам регионов приведены в табл.3.

| Номер | Университет | Масштаб квазидемпинга (L), % |

|---|---|---|

| Высшая школа экономики (ВШЭ) | ||

| Московский государственный университет (МГУ) им. М.В.Ломоносова | ||

| Московский государственный институт международных отношений (МГИМО) | ||

| Российская академия народного хозяйства и государственной службы (РАНХиГС) при Президенте РФ | ||

| Финансовый университет (ФУ) при Правительстве РФ | ||

| Государственный университет управления (ГУУ) | ||

| Санкт-Петербургский государственный экономический университет (СПбЭУ) | ||

| Российский экономический университет (РЭУ) им. Г.В.Плеханова | ||

| Санкт-Петербургский государственный университет (СПбГУ) | ||

| Новосибирский государственный университет (НГУ) | ||

| Южный федеральный университет | ||

| Уральский федеральный университет им. Б.Н.Ельцина | ||

| Российский государственный социальный университет | ||

| Новосибирский государственный технический университет (НГТУ) | ||

| Казанский (Приволжский) федеральный университет | ||

| Ростовский государственный экономический университет (РИНХ) | ||

| Волгоградский государственный университет | ||

| Кемеровский государственный университет | ||

| Нижегородский государственный университет им. Н.И.Лобачевского | ||

| Российский университет дружбы народов | ||

| Омский государственный университет им. Ф.М.Достоевского | ||

| Московский государственный университет экономики, статистики и информатики | ||

| Российский государственный университет нефти и газа им. И.М.Губкина | ||

| Тюменский государственный университет | ||

| Российский государственный аграрный университет – МСХА им. К.А.Тимирязева | ||

| 26 | Среднее | 57,4 |

Данные табл.3 и табл.4 недвусмысленно показывают, что масштаб занижения равновесной стоимости обучения повсеместно очень велик. В связи с этим ни о каком рационировании говорить не имеет смысла; рационирование путем сброса более половины цены по определению невозможно. Налицо что-то сильно напоминающее демпинг, хотя классическим демпингом и не являющееся. Исходя из этого, будем классифицировать обнаруженное явление как квазидемпинг.

Данные табл.4 показывают, что масштаб квазидемпинга на рынке ВЭО впечатляет. При этом обращает на себя внимание интересная закономерность: по мере роста провинциальности вуза происходит рост масштаба практикуемого им квазидемпинга (табл.3). Обнаруженный эффект особенно впечатляет на фоне уменьшающейся равновесной цены по мере роста провинциальности (табл.3). Данное обстоятельство лишний раз подчеркивает привилегированное положение столичных вузов и силу географического фактора; остальным приходится демпинговать в ускоренном режиме.

Установленные факты сами по себе являются ценными и проливают свет на российский рынок ВЭО. Однако теперь необходимо дать какое-то вразумительное объяснение того, зачем и почему российские вузы практикуют столь невыгодный для их финансового положения квазидемпинг? Чем обусловлено такое поведение? И почему оно для региональных вузов проявляется более ярко, чем для столичных?

5. Репутация vs качество

Ответы на поставленные вопросы могут быть получены из формулы (3), если учесть тот факт, что оба фактора в ней строго ограничены – они не могут превышать 100. А коль скоро это так, то мы можем рассчитать ту максимальную рыночную цену (PMAX), которая может быть установлена на образовательные услуги вуза-лидера, который занимает первые позиции как ЕГЭ-рейтинге, так и в академическом рейтинге:

Вариантные расчеты по формулам (3) и (8) приведены в табл.5, из которой видно, что абсолютный предел для стоимости образования составляет PMAX=438 тыс. руб. Остальные сценарии оказываются не только более скромными, но многие из них откровенно убыточны.

| Качество (K), % | ЕГЭ-бренд (B), баллы | |||

|---|---|---|---|---|

| 34 | 50 | 75 | 100 | |

Сравнив данные табл.3 и табл.5 несложно убедиться, что рынок ВЭО Москвы принципиально не может быть сбалансирован и обречен на функционирование в рамках хронического избыточного спроса на образовательные услуги: PMAX<P*. Петербургские и провинциальные рынки теоретически могли бы достигнуть равновесия, но, как видно из табл.5, сделать этого они не могут в силу того, что их параметры B и K не слишком высоки, а цена чрезвычайно чувствительна к их уменьшению. Таким образом, практически все рынки России запрограммированы на режим дефицита образовательных услуг.

Тем самым мы обнаружили, что механизм ценообразования на российском рынке ВЭО действует таким образом, что не позволяет установить равновесные цены, при которых мог бы рассосаться избыточный спрос. Это лишний раз доказывает ранее сделанный вывод о перегретости рынка ВЭО: при любых параметрах полностью удовлетворить спрос не удастся. Отсюда становится понятно, что эффект квазидемпинга порождается не желанием вузов занизить равновесную цену обучения, а нежеланием потребителя платить адекватную цену за предоставляемые услуги. Следовательно, давление идет не со стороны производителя услуг, а со стороны их потребителя. Отсюда можно расшифровать аномальную логику перегретого рынка: потребители не готовы платить равновесную цену; зная это, вузы занижают стоимость обучения, что в свою очередь порождает избыточный спрос на образовательные услуги.

Таким образом, можно констатировать интересный феномен на российском рынке ВЭО: российские граждане обнаруживают избыточное желание учиться, но при этом не готовы платить за это адекватную цену.

Почему же потребители образовательных услуг демонстрируют такую финансовую прижимистость? Почему возникает систематическая недооценка университетских программ со стороны сообщества абитуриентов?

Ответ на поставленные вопросы может быть получен в результате анализа показателей эластичности спроса и цен:

Результаты расчетов по формулам (9)-(12) приведены в табл.6, анализ которой позволяет сделать ряд важных выводов.

| Показатель эластичности | Значение эластичности | ||

|---|---|---|---|

| Минимальное | максимальное | среднее | |

| Цены по качеству (EPK) | |||

| Цены по бренду (EPB) | |||

| Спроса по региональной привлекательности (EDR) | |||

| Спроса по цене (EDP) | |||

Во-первых, географический фактор расположения вуза почти также важен для формирования рыночного спроса, как величина цены за обучение. Эластичность спроса по цене лишь на 34% выше эластичности спроса по региональной привлекательности (табл.6). Этот факт во многом объясняет ускоренный квазидемпинг в регионах – даже существенный сброс цены в региональном университете порой не может компенсировать его изначальный географический проигрыш. Грубо говоря, московские вузы уже одним только фактом своего расположения в столице обеспечивают себе около половины своего контингента абитуриентов. Данная несправедливость является прямым следствием изъянов, присущих моноцентрической модели развития экономики России.

Во-вторых, в ценообразовании на рынке ВЭО имеет место поразительная асимметрия между двумя основополагающими факторами в пользу репутационного бренда вуза. Эластичность цены по качеству в 8,7 раза меньше эластичности цены по ЕГЭ-бренду. Отсюда вытекает, что даже очень серьезные усилия вуза по повышению качества предоставляемого образования будут заведомо недооценены потребителем. Данный факт проливает свет на низкую максимальную цену, лежащую ниже равновесного значения (PMAX<P*). Как оказывается, это связано с хронической недооценкой потребителем фактора качества услуг.

Сказанное требует комментария, а именно: почему российский потребитель так низко оценивает качество и так высоко репутацию вуза, которая во многих случаях является чистым фантомом?

Как ни странно, но потребитель лишь частично виноват в таком положении дел. В основном такой эффект связан со спецификой самого рынка высшего образования. Огромное число вузов и невозможность непосредственно «пощупать» качество предоставляемого продукта приводит к росту информационного фактора, когда потребитель ориентируется на репутацию вуза, на его бренд и известность. Тем самым рынок высшего образования функционирует преимущественно на основе доверия потребителя, которое формируется на рынке информации в результате борьбы вузовских брендов. Чей бренд сильнее, тот вуз и пользуется большим доверием. Фактор качества проявляется в более длительной перспективе, когда возникают явные несоответствия между брендом и качеством. Только тогда начинается пересмотр рыночных позиций вуза на основе главного параметра – качества предоставляемых услуг.

Обстоятельством, усиливающим роль репутационного фактора в форме, например, ЕГЭ-бренда, является скудное информационное обеспечение именно качественных характеристик вузов страны. МОН РФ пропагандирует, как правило, ресурсные показатели вузов и игнорирует качественные параметры. Если же и возникают какие-то правительственные кампании по повышению уровня и качества образования, то они принимают форму мероприятий, мало что дающих потребителю. Например, что покажет абитуриенту, желающему получить ВЭО в России, кампания по вхождению отечественных вузов в международные рейтинги?

Робкая попытка оценить академический уровень экономических вузов России была впервые сделана в 2010 году специалистами ВШЭ [6]. К сожалению, эта работа не получила широкого освещения в СМИ и не получила продолжения. Очередная попытка была предпринята в 2013 г. специалистами ГУУ [1]. Однако и это начинание, по всей видимости, не получит развития. Таким образом, потребитель вынужден ориентироваться только по косвенным репутационным параметрам типа рейтинга ЕГЭ, который существует уже 4 года и превратился в рабочий инструмент для многих субъектов рынка.

Для иллюстрации силы ЕГЭ-рейтинга укажем несколько расчетных фактов. Так, согласно нашим оценкам, средний минимальный балл ЕГЭ по всем дисциплинам в 2013 г. составлял 33,5 балла [7]. Если вуз прекратит предъявлять какие-либо требования к своим абитуриентам и будет принимать людей с минимальным баллом ЕГЭ, то услуги такого вуза в глазах потребителя ничего не стоят даже при самом высоком качестве обучения (табл.5). Этот факт доказывает силу репутации, заложенной в ЕГЭ-рейтинге, и, наоборот, слабость фактора качества, которое потребитель практически не может идентифицировать. И наоборот, высокий ЕГЭ-рейтинг в 90-100 баллов позволяет вузу претендовать на стоимость обучения в 214–286 тыс. руб. даже если его качество нулевое. Выход на первые позиции по качеству поднимает цену до 366–438 тыс. руб. Таким образом, на рынке действует своеобразное правило: без качества, но с хорошим брендом вуз может прилично зарабатывать, но даже с высочайшим качеством и плохим брендом вуз становится банкротом. Любопытно, что без качества (K=0) цена обучения нуллифицируется при значении ЕГЭ-балла, равным 60. Это своеобразная минимальная граница репутационной позиции вуза.

6. Необходимость рыночных маркеров качества образования

Подводя итоги сказанному, можно констатировать, что для российского рынка ВЭО характерны две основные проблемы. Первая – гипертрофированные преимущества российских вузов по сравнению с провинциальными университетами. Вторая – слабая реакция рынка на сдвиги в качестве подготовки специалистов. Более того, можно утверждать, что наличие второй проблемы усугубляет остроту первой.

Что в этой ситуации можно предложить?

На наш взгляд, необходимо разворачивать работу по составлению рейтингов качества ВЭО в России наподобие уже разработанных в [1; 6]. Главное в таких рейтингах – стабильность и системность их подготовки. Они должны каждый год обновляться и широко обнародоваться. Через несколько лет данные рейтинги станут серьезным ориентиром для всех трех группы заинтересованных лиц: абитуриентов, которые сейчас дезориентированы при выборе вуза экономического профиля; представителей регулятора в лице сотрудников Минобра, Рособрнадзора и т.п., которые будут учитывать рейтинг в своих решениях; представителей университетов, которые также дезориентированы в отношении своих позиций на рынке и которые начнут включаться в конкуренцию за передовые места в рейтинге.

Подобный подход соответствует международной практике. В передовых странах есть университеты, успешные в сфере экономики, которые берут на себя миссию по составлению и ведению академического рейтинга. Именно университеты с высокой репутацией выступают в качестве ренкеров, которым общество оказывает максимальное доверие. Например, в Голландии такую работу с 2004 года ведет Университет Тилбурга, который готовит ежегодный рейтинг Топ-100 Tilburg University Economics Ranking. В США аналогичной деятельностью занимаются Университет Техаса в Далласе, который разрабатывает с 1990 года рейтинг The UTD Top 100 Business School Research Rankings, и Университет Аризоны, разрабатывающий с 1990 года рейтинг ASU Finance Rankings. В России такая работа только предстоит [8].

Не исключено, что со временем будут предложены разные вариации рейтинга качества экономического образования. Однако это не страшно. Опыт показывает, что много альтернатив в таком деле не бывает, а небольшое число конкурирующих рейтингов все равно дадут абитуриентам и вузам достаточно информации для более точного учета качества обучения.

Более серьезная проблема нормализации российского рынка ВЭО связана с преодолением моноцентрической модели развития экономики, в соответствии с которой столичные вузы имеют неправомерно большие преимущества перед провинциальными университетами. Мерами по информированию населения в отношении истинного качества обучения в провинциальных и столичных вузах не изменить ситуацию. Необходимо создание мощной региональной инфраструктуры, которая позволит «открыть» многие территории для масштабного потока студентов. По-видимому, большая нагрузка в этом процессе должна лечь на федеральные университеты и национальные исследовательские университеты, расположенные в регионах. За счет этих центров необходимо снимать географические барьеры на рынке высшего образования.

Представленные в данной статье расчеты могут провоцировать ошибочный вывод о том, что для охлаждения рынка ВЭО следует всемерно повышать плату за обучение в вузах. Однако этого делать нельзя по целому ряду причин. Во-первых, наш вывод о перегреве рынка справедлив для используемой статистической выборки, с которую попали самые передовые вузы страны. Для них действительно можно говорить о явном перегреве рынка. Для отстающих вузов этот вывод, скорее всего, неверен. Во-вторых, поднятие цены формально приведет к уравновешиванию спроса и предложения, но наверняка ухудшит качественные характеристики абитуриентов. Скорее всего, более высокую плату за обучение смогут выдержать только самые богатые семьи, в которых дети не обладают соответствующими достоинствами в плане высокой обучаемости. Таким образом, рост цен за образование должен растянуться на длительное время и подкрепляться соответствующим ростом доходов населения.

В перспективе проведенные модельные расчеты необходимо не только обновлять, но и уточнять, доводя точность всех эконометрических зависимостей до максимального уровня. Например, можно вводить временные лаги, можно кластировать вузы на группы и для каждой из них строить свои эконометрические зависимости. Такие скользящие и уточненные модельные оценки будут служить в качестве полезных индикаторов и маркеров рынка ВЭО.

Статья подготовлена при финансовой поддержке Российского фонда фундаментальных исследований (проект №11-06-00210-а).

Литература

- Академический рейтинг экономических вузов России// «Капитал страны», 17.06.2013. Код эл. доступа: http://www.kapital-rus.ru/articles/article/232932/.

- Качество приема в вузы – 2012// Официальный сайт ВШЭ. Код эл. доступа: http://www.hse.ru/ege/second_section2012/.

- Мониторинг прозрачности сайтов российских вузов для абитуриентов – 2013// Официальный сайт ВШЭ. Код эл. доступа: http://www.hse.ru/ege/first_section2013/.

- Балацкий Е.В. Неравновесные цены и гибкость экономических рынков// «Проблемы прогнозирования», №6, 2006.

- Балацкий Е.В. Экономика брэндов// «Общество и экономика», №3, 2009.

- Рейтинг научной и публикационной активности российских вузов (октябрь 2010). Эл. доступ: http://www.hse.ru/org/hse/sc/u7.

- Минимальные баллы 2009–2013/ Федеральный портал «Российское образование». Код эл. доступа: http://www.edu.ru/abitur/act.59/index.php.

- Балацкий Е.В. Мировой опыт составления и использования рейтингов университетских факультетов// «Общество и экономика», №9, 2012.

- Шпаковская Л. Политика высшего образования в Европе и России. СПб.: Норма, 2007.

- Clark B. The higher education system. Academic organization in cross-national perspective. Berkeley; Los Angeles; London: University of California press. 1983.

- Kivinen O., Rinne R. Changing higher-education policy. Three Western models// «Prospects», Vol. XXI, No.3, 1991.

- Лапшинов С.Б., Жукова Я.Э. Прогнозирования продаж платных образовательных услуг на основе эконометрических моделей// «Российское предпринимательство», №1, Вып.1(175), 2011.

- Буланичев В.А., Серков Л.А. Модельный подход к функционированию вузов как самоорганизующихся систем// «Информационные технологии», №3, 2006.

- Серков Л.А. Синергетические аспекты моделирования социально-экономических процессов. – Екатеринбург: ИЭУрО РАН; Изд-во АМБ, 2008.

- Московкин В.М., Сулейман Б.Н.Е. Математическое моделирование спроса и предложения на рынке образовательных услуг// «Современные наукоемкие технологии», №1, 2011.

- Иванов И.В., Стативко Р.У. Моделирование конкуренции на рынке образовательных услуг// «Открытое образование», №6, 2007.

Спасибо, что читаете «Капитал страны»! Получайте первыми самые важные новости в нашем Telegram-канале или Вступайте в группу в «ВКонтакте» или в «Одноклассниках»

Написать комментарий