Кредитно-денежная политика государства как инструмент повышения инновационной активности

Государство обладает такими инструментами воздействия на национальную экономику, как фискальный и кредитно-денежный механизмы. Существует ли зависимость выпуска инновационной продукции от ставки рефинансирования? Как определить величину ставки рефинансирования, при которой выпуск инновационной продукции будет максимальным?

Кредитно-денежная политика государства основывается на манипулировании двумя основными рычагами: первый – это ставка рефинансирования, второй – количество денежной массы в обращении и норма резервирования. Изменение значений хотя бы одного из этих показателей ведет к существенным макроэкономическим последствиям. Согласно модели IS-LM, кредитно-денежная политика опирается больше на стимулирование частных инвестиций, в то время как фискальная политика базируется на государственных расходах и налоговых стимулах. Отрицательным свойством бюджетно-налоговой политики является вытеснение частных инвестиций. Поэтому оптимальным является использование двух этих инструментов одновременно.

В данной статье будет рассмотрен конкретный вопрос: имеется ли зависимость между ставкой рефинансирования, денежным агрегатом М2 и выпуском инновационной продукции в российской экономике. После этого мы выведем регрессионное уравнение, с помощью которого можно будет оценить (при прочих равных) изменение выпуска инновационной продукции в зависимости от ставки рефинансирования. Уравнение будет исследовано на предмет поиска оптимального уровня ставки рефинансирования, при котором выпуск инновационной продукции будет максимальным.

Регрессионные уравнения, описывающие экономику, в основном основываются на оценке зависимостей ВВП от разных факторов. Наиболее удачными оказались модели вида:

Модель Кобба-Дугласа стандартного вида:

Производственные функции Кобба-Дугласа, учитывающие научно-технологический прогресс:

В исследовании будет использоваться модель Кобба-Дугласа в ее первоначальном виде, позволяющем более свободно производить поиск регрессионного уравнения, удовлетворяющего цели исследования.

Отдельно стоит упомянуть о работе «Вычислимая модель экономики знаний». В ней авторы используют равновесную модель для расчета изменений ВВП в зависимости от изменения объема инвестиций, налоговых ставок, заработной платы и трансфертов в отдельные секторы экономики знаний [1].

В работе «Моделирование воздействия процесса роботизации на экономический рост» [2] описаны модели, учитывающие в качестве факторов искусственный интеллект (разнообразное программное обеспечение, в том числе – для автоматизации производственных операций), компьютеры, роботов (средства вычислительной техники, робототехники и системы искусственного интеллекта, использующиеся в процессе производства). В работе предполагается, что создание робота эквивалентно созданию дополнительной единицы рабочей силы. Вычислены темпы роста в моделях.

В исследованиях, относящихся непосредственно к кредитно-денежному механизму регулирования экономики можно выделить следующие работы [10, 11, 12, 13]. В рамках проведенного в данной статье моделирования обращают на себя внимание две работы [11, 12]. В них доказывается, что в России отсутствует сильная связь между результатами изменения ставки рефинансирования и макроэкономическими показателями. В [12, с. 20] указано, что причиной тому является «слабая зависимость деятельности банков от действий ЦБ РФ из-за низких объемов рефинансирования и достаточно высокого уровня ликвидности банковской системы. Однако в «кризисные» времена зависимость банковского сектора от действий регулятора сильно возрастает, что обусловлено низким уровнем развития этого сектора». Также в работе [12] проводится моделирование влияния кредитно-денежной политики на макроэкономические показатели. Из автореферата напрямую не ясно, какие именно макроэкономические показатели оценивались, однако к ним, исходя из анализа текста, можно отнести рыночные процентные ставки и инвестиции в основной капитал.

В отличие от вышеописанных работ, в данном исследовании будет производиться поиск уравнения, описывающего не влияние различных факторов на ВВП, а зависимость выпуска инновационной продукции от основных макроэкономических показателей: ставки рефинансирования и значения денежного агрегата М2 (в т.ч. с учетом других факторов). Конечно, влияние изменения ставки рефинансирования на макроэкономические показатели слабое, но оно все же есть. В данной работе мы оценим влияние ставки рефинансирования и денежного агрегата М2 на выпуск инновационной продукции и рассчитаем соответствующее регрессионное уравнение.

В ходе сбора информации и последующего моделирования были выявлены следующие сложности:

Собранная информация об объемах выпуска инновационной продукции основывалась на данных Росстата [3, 4, 5, 6, 7]. Такие данные в сборниках Росстата приводятся в годовом исчислении. В то же время, данные по денежному агрегату М2 (далее – М2) приводятся в помесячном исчислении [8], а информация о ставках рефинансирования приводится безотносительно временного периода [9]. В этой ситуации данные несопоставимы между собой. Это отрицательно сказывается на моделировании и снижает качество получаемых моделей.

Данные о М2 приводятся только для периода 1997-2012 гг.; по ставке рефинансирования – для периода 1992-2012 гг., а по выпуску инновационной продукции – для периода 2003-2010 гг. Такой разброс снижает количество исходных данных для проведения регрессионного моделирования: временные ряды могут быть представлены только для 8 лет. Это также снижает качество моделирования.

Использование в модели суммы выданных патентов на изобретения, полезные модели и промышленные образцы в качестве фактора «Количество выданных патентов» невозможно. У Росстата отсутствуют данные о количестве выданных патентов на полезные модели и промышленные образцы за 2003-2005 гг. Поэтому было принято решение в процессе моделирования из трех указанных показателей использовать только показатель «Количество выданных патентов на полезные модели». В противном случае период рассмотрения пришлось бы сократить до 5 лет.

Резкое снижение выпуска инновационной продукции и инвестиций в 2008 г. привело к тому, что использование пакета анализа «Регрессионный анализ» в программе Excel дает высокое качество модели по всем временным периодам, кроме 2008 г. – модель сглаживает все колебания и не может учесть резкого падения выпуска и инвестиций, вызванного кризисом.

Таким образом, получаемые модели изначально будут содержать ошибку – как в силу сложностей с приведением исходных данных к сопоставимому виду, так и вследствие кризиса 2008 г.

Для решения первой сложности было использовано два подхода:

Во-первых – разложение годовых значений факторов, которые будут использованы в модели, на месячные значения. Для этого годовые данные, взятые с учетом инфляции, делятся на 12, после чего умножаются на случайную величину, которую генерирует функция СЛЧИС программы Excel. Поскольку случайная величина генерируется в диапазоне от 0 до 1, то для снижения амплитуды колебаний было принято решение сократить амплитуду до 10%, а также задать колебания в районе единицы. Таким образом, получаемые случайные числа приобрели значения в диапазоне от 0,9 до 1,1. Это позволило получить свыше 96 значений для каждого фактора (8 лет по 12 месяцев – 96 временных периодов с данными). Использование умножения на случайное число дает возможность получить не одинаковые значения за 12 месяцев (и, соответственно, ступенчатый характер данных с резкими колебаниями при изменении выпуска во время кризиса 2008 г.), а значения, приближенные к фактическим данным. Для получения более точных оценок значение за декабрь каждого года рассчитывалось как разница между годовым значением и суммой полученных указанным выше способом расчетных значений за предыдущие 11 месяцев. Это позволило получить точные годовые значения используемых показателей. Исключением являлись только значения количества патентов, используемых технологий, количества исследователей, количества выпускников ВУЗов. Это объясняется тем, что в течение года показатели имеют большую стабильность, чем выпуск, подверженный конъюнктурному влиянию. Выпуск же специалистов ВУЗами осуществляется один раз в год – поэтому в течение года его можно принять за константу. Значения ставки рефинансирования приводились к месячному интервалу времени путем определения той ставки рефинансирования, которая была официально объявлена в соответствующий месяц.

Во-вторых – усреднение значений ставки рефинансирования (далее – ставка) и М2 для получения годовых значений.

Первоначально расчет был произведен в соответствии с первых подходом. После вывода уравнения расчет был произведен в соответствии со вторым подходом.

В процессе моделирования были выбраны следующие основные факторы:

Инвестиции в основной капитал;

Ставка рефинансирования;

Денежный агрегат М2;

Среднегодовая численность занятых в экономике;

Количество выданных патентов на изобретения российским заявителям;

Количество выпускников ВУЗов;

Количество исследователей;

Персонал, занятый исследованиями и разработками;

Число используемых передовых производственных технологий.

Эти факторы имеют существенный уровень корреляционной связи с выбранным результирующим показателем (см. табл. 1). В качестве функции был выбран показатель «объем отгруженных инновационных товаров, работ и услуг» (далее – выпуск инновационной продукции).

| Фактор | Значение коэффициента корреляции |

|---|---|

| Инвестиции в основной капитал | 0,95 |

| Денежная масса (М2) | 0,77 |

| Ставка рефинансирования | - 0,82 |

| Среднегодовая численность занятых в экономике | 0,48 |

| Количество выданных патентов на изобретения российским заявителям | 0,39 |

| Количество выпускников ВУЗов | 0,95 |

| Персонал, занятый исследованиями и разработками | - 0,92 |

| Количество исследователей | - 0,88 |

| Количество используемых передовых производственных технологий | 0,94 |

Как видно из табл.1, наиболее тесная связь наблюдается между выпуском инновационной продукции и инвестициями, ставкой рефинансирования (отрицательное влияние), денежной массой М2, количеством выпускников ВУЗов и количеством используемых передовых производственных технологий. Интересно отметить, что такие факторы, как «Количество исследователей» и «Персонал, занятый исследованиями и разработками», оказывают отрицательное влияние. Однако это нельзя признать соответствующим действительности. Поэтому эти показатели также были использованы при моделировании.

Кроме выпуска инновационной продукции как результирующего значения функции, рассматривались и другие значения: количество выданных патентов на изобретения российским заявителям, количество используемых производственных технологий. В ходе детального рассмотрения вопроса об отнесении индикаторов к зависимой функции или к независимым переменным модели было решено ввести указанные показатели в качестве факторов модели. Это позволило создать более сложную модель, учитывающую существенное количество факторов, влияющих на инновационную активность, которую можно признать целью как государственной политики в современной России, так и целью патентования. Кроме того, расчет коэффициента корреляции между патентной активностью и ставкой рефинансирования показал, что его значение составляет -0,16. Это может говорить об отсутствии тесной взаимосвязи и исключении данного показателя из рассмотрения в качестве функции. Для показателя «Количество используемых передовых производственных технологий» значение коэффициента корреляции составило -0,89, что свидетельствует о высокой зависимости между ними. Тем не менее, более оправданным было признано включение указанных индикаторов в рассмотрение в качестве факторов модели, оказывающих влияние на выпуск инновационной продукции.

В модели было решено учесть два макроэкономических фактора: М2 и ставку рефинансирования. Их необходимо было ввести в модель. Для этого было использовано известное макроэкономическое предположение, учитывающее отрицательную зависимость инвестиций от ставки процента. Кроме того, была использована одна из классификаций экономической теории, предусматривающая два типа инвестиций: автономные и индуцированные. На основе этих предположений было решено сначала найти уравнение, описывающее зависимость инвестиций в основной капитал от ставки процента, автономных инвестиций и М2. После получения удовлетворительных оценок полученное уравнение было введено в итоговое вместо фактора «Капитал» в модели Кобба-Дугласа, т.е.:

Ниже приведены уравнения, которые рассматривались, но были квалифицированы как несоответствующие действительности и обладающие низким качеством.

Автономные инвестиции в основной капитал рассчитывались как 20% от общих инвестиций в основной капитал. Такая оценка основывается на корреляционной зависимости инвестиций от ставки рефинансирования, составившей -80%.

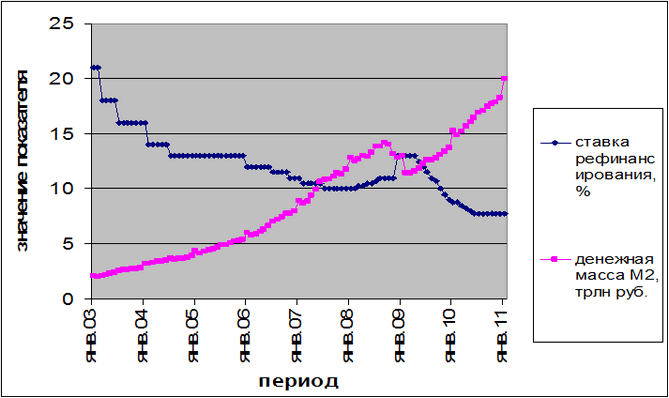

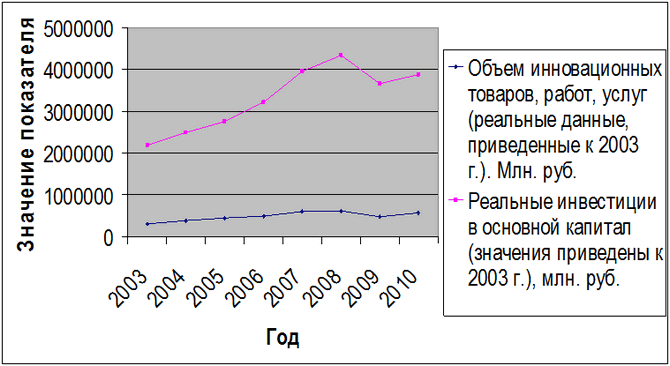

В табл.2 приведены исходные данные для проведения расчетов. В силу значительного объема данных по ставке рефинансирования, а также по М2, приведем только графики по исходным данным (см. рис 1). Интересно сопоставить рис. 1 с графиком выпуска инновационных товаров и инвестиций (см. рис 2).

Рисунок 1. Значения ставки рефинансирования и М2 за 2003-2011 гг.

Рис.2. Сопоставление динамики реальных инвестиций в основной капитал и реальный выпуск инновационных товаров работ, услуг (рассчитано на основе [3-7]).

| Год | Объем инно-вацион-ных това-ров, работ и услуг, млн. руб. | Индекс потре-битель-ских цен, % | Кол-во выдан-ных патен-тов на изобре-тения россий-ским заяви-телям | Средне-годовая числен-ность занятых в эко-номике, тыс. чел. | Кол-во вы-пускни-ков ВУЗов, тыс. чел. | Индексы физи-ческого объема инвести-ций в основ-ной капи-тал, в про-цен-тах к пре-ды-дущему году | Ин-вес-тиции в основ-ной капитал, млн. руб. | Персо-нал, занятый исследо-ваниями и разра-ботками, чело-век | Исследо-ватели, чело-век | Число исполь-зуемых пере-довых про-извод-ственных техно-логий |

|---|---|---|---|---|---|---|---|---|---|---|

| 2003 | 312692 | 112 | 20621 | 65979 | 976,9 | 112,5 | 2186365 | 858470 | 409775 | 107015 |

| 2004 | 433003,5 | 111,7 | 19123 | 66407 | 1076,6 | 113,7 | 2865014 | 839338 | 401425 | 119639 |

| 2005 | 545540 | 110,9 | 19447 | 66792 | 1151,7 | 110,9 | 3611109 | 813207 | 391121 | 140983 |

| 2006 | 674760,9 | 109 | 19138 | 67174 | 1255 | 116,7 | 4730023 | 807066 | 388939 | 168311 |

| 2007 | 916131,6 | 111,9 | 18431 | 68019 | 1335,5 | 122,7 | 6716222 | 801135 | 392849 | 180324 |

| 2008 | 1046960 | 113,3 | 22260 | 68474 | 1358,5 | 109,9 | 8781616 | 761252 | 375804 | 184568 |

| 2009 | 877684,8 | 108,8 | 26294 | 67463 | 1442,3 | 84,3 | 7976013 | 742433 | 369237 | 201850 |

| 2010 | 1165747,6 | 108,8 | 21627 | 67577 | 1467,9 | 106 | 91514111 | 736540 | 368915 | 203330 |

Как видно из рис. 1, начиная с середины 2007 г. происходит повышение ставки рефинансирования. Снижение показателя М2 происходит с 2008 г. При этом инвестиции и выпуск инновационных товаров начинают снижаться на протяжении 2008-2009 гг. Таким образом, как было показано в табл. 1, наблюдается взаимосвязь между макроэкономическими показателями «ставка рефинансирования» и «денежный агрегат М2» и динамикой выпуска инновационных товаров, работ и услуг.

Приведем исходные данные, полученные после учета инфляции, и разложенные по описанному выше подходу на месячные данные (табл.3).

| Период | Объем иннова-ционных товаров, работ и услуг, млн. руб. | Инвестиции в основной капитал, млн. руб. | Денежная масса (М2), млрд. руб. | Ставка рефи-нанси-рования, % | Средне-годовая числен-ность занятых в экономике, тыс. чел. |

|---|---|---|---|---|---|

| 01.01.2003 | 24952,5 | 174469,9 | 2130,5 | 21,0 | 63180,8 |

| 01.02.2003 | 25439,1 | 177871,7 | 2033,3 | 21,0 | 64412,7 |

| 01.03.2003 | 26717,3 | 186809,1 | 2114,0 | 18,0 | 67649,1 |

| 01.04.2003 | 24399,7 | 170604,4 | 2218,4 | 18,0 | 61780,9 |

| 01.05.2003 | 27779,7 | 194237,3 | 2326,1 | 18,0 | 70339,1 |

| 01.06.2003 | 25628,3 | 179194,8 | 2447,2 | 18,0 | 64891,8 |

| 01.07.2003 | 27207,8 | 190238,7 | 2619,3 | 16,0 | 68891,1 |

| 01.08.2003 | 24854,0 | 173780,7 | 2638,3 | 16,0 | 62931,2 |

| 01.09.2003 | 24257,4 | 169609,8 | 2695,3 | 16,0 | 61420,8 |

| 01.10.2003 | 28610,8 | 200048,8 | 2744,0 | 16,0 | 72443,6 |

| 01.11.2003 | 27206,3 | 190228,7 | 2753,5 | 16,0 | 68887,5 |

| 01.12.2003 | 25639,2 | 179271,1 | 2835,2 | 16,0 | 71184,0 |

| 01.01.2004 | 30711,1 | 196942,9 | 3205,2 | 16,0 | 63132,4 |

| 01.02.2004 | 34861,7 | 223559,8 | 3203,3 | 14,0 | 71664,8 |

| 01.03.2004 | 31222,6 | 200223,2 | 3323,5 | 14,0 | 64183,9 |

| 01.04.2004 | 33164,5 | 212675,9 | 3409,7 | 14,0 | 68175,8 |

| 01.05.2004 | 30881,7 | 198037,1 | 3474,2 | 14,0 | 63483,2 |

| 01.06.2004 | 30425,2 | 195109,7 | 3514,9 | 14,0 | 62544,7 |

| 01.07.2004 | 33859,2 | 217131,2 | 3670,9 | 13,0 | 69604,0 |

| 01.08.2004 | 29782,9 | 190990,7 | 3626,8 | 13,0 | 61224,3 |

| 01.09.2004 | 33979,9 | 217905,0 | 3649,8 | 13,0 | 69852,1 |

| 01.10.2004 | 32400,5 | 207776,4 | 3717,5 | 13,0 | 66605,2 |

| 01.11.2004 | 35458,1 | 227384,4 | 3787,8 | 13,0 | 72890,8 |

| 01.12.2004 | 30901,0 | 198160,9 | 3928,5 | 13,0 | 60511,9 |

| 01.01.2005 | 33547,8 | 210008,6 | 4353,9 | 13,0 | 61056,0 |

| 01.02.2005 | 35805,5 | 224141,9 | 4179,9 | 13,0 | 65164,9 |

| 01.03.2005 | 39218,3 | 245505,6 | 4300,6 | 13,0 | 71376,0 |

| 01.04.2005 | 37126,0 | 232407,8 | 4462,7 | 13,0 | 67568,1 |

| 01.05.2005 | 36372,2 | 227689,5 | 4577,5 | 13,0 | 66196,3 |

| 01.06.2005 | 37914,9 | 237346,7 | 4677,7 | 13,0 | 69004,0 |

| 01.07.2005 | 34994,0 | 219061,6 | 4915,4 | 13,0 | 63688,0 |

| 01.08.2005 | 39832,5 | 249350,9 | 4974,3 | 13,0 | 72494,0 |

| 01.09.2005 | 38551,0 | 241328,7 | 5118,2 | 13,0 | 70161,7 |

| 01.10.2005 | 39070,8 | 244582,6 | 5274,9 | 13,0 | 71107,7 |

| 01.11.2005 | 33845,5 | 211872,3 | 5296,5 | 13,0 | 61597,8 |

| 01.12.2005 | 34115,7 | 213563,7 | 5417,1 | 13,0 | 62489,8 |

| 01.01.2006 | 37958,7 | 244375,7 | 6032,1 | 12,0 | 61228,7 |

| 01.02.2006 | 44503,3 | 286509,8 | 5822,1 | 12,0 | 71785,5 |

| 01.03.2006 | 42543,9 | 273895,1 | 5899,7 | 12,0 | 68624,8 |

| 01.04.2006 | 39786,3 | 256141,5 | 6148,1 | 12,0 | 64176,6 |

| 01.05.2006 | 40523,3 | 260886,5 | 6333,4 | 12,0 | 65365,5 |

| 01.06.2006 | 45673,8 | 294045,0 | 6663,4 | 12,0 | 73673,4 |

| 01.07.2006 | 43894,0 | 282586,6 | 7057,2 | 11,5 | 70802,5 |

| 01.08.2006 | 42913,3 | 276273,1 | 7199,6 | 11,5 | 69220,6 |

| 01.09.2006 | 38694,2 | 249110,7 | 7417,4 | 11,5 | 62415,0 |

| 01.10.2006 | 38689,0 | 249077,5 | 7727,1 | 11,5 | 62406,7 |

| 01.11.2006 | 41179,9 | 265113,8 | 7743,4 | 11,0 | 66424,7 |

| 01.12.2006 | 43374,1 | 279240,0 | 7974,4 | 11,0 | 69167,0 |

| 01.01.2007 | 54039,6 | 351823,9 | 8970,7 | 11,0 | 72745,6 |

| 01.02.2007 | 53912,8 | 350998,5 | 8674,9 | 10,5 | 72574,9 |

| 01.03.2007 | 45735,8 | 297762,1 | 8873,4 | 10,5 | 61567,4 |

| 01.04.2007 | 55220,6 | 359513,3 | 9381,7 | 10,5 | 74335,5 |

| 01.05.2007 | 48021,9 | 312645,9 | 9964,3 | 10,5 | 64644,9 |

| 01.06.2007 | 52127,5 | 339375,7 | 10673,0 | 10,5 | 70171,7 |

| 01.07.2007 | 50261,8 | 327228,9 | 10827,4 | 10,0 | 67660,2 |

| 01.08.2007 | 46877,3 | 305193,9 | 10888,4 | 10,0 | 63104,1 |

| 01.09.2007 | 50018,7 | 325646,1 | 11128,5 | 10,0 | 67332,9 |

| 01.10.2007 | 55538,3 | 361581,5 | 11461,8 | 10,0 | 74763,1 |

| 01.11.2007 | 49512,8 | 322352,2 | 11382,2 | 10,0 | 66651,8 |

| 01.12.2007 | 45073,5 | 293450,4 | 11756,0 | 10,0 | 71318,9 |

| 01.01.2008 | 54760,4 | 388450,0 | 12869,0 | 10,0 | 73572,3 |

| 01.02.2008 | 45926,1 | 325783,2 | 12509,7 | 10,0 | 61703,2 |

| 01.03.2008 | 53589,5 | 380144,2 | 12662,9 | 10,3 | 71999,2 |

| 01.04.2008 | 55997,5 | 397225,8 | 12973,8 | 10,3 | 75234,4 |

| 01.05.2008 | 50508,0 | 358285,6 | 12944,4 | 10,5 | 67859,2 |

| 01.06.2008 | 55797,7 | 395808,5 | 13312,8 | 10,5 | 74966,0 |

| 01.07.2008 | 46131,3 | 327238,9 | 13841,2 | 10,8 | 61978,9 |

| 01.08.2008 | 52660,5 | 373554,7 | 13842,6 | 11,0 | 70751,1 |

| 01.09.2008 | 55818,0 | 395952,9 | 14196,6 | 11,0 | 74993,3 |

| 01.10.2008 | 50033,7 | 354921,1 | 14045,7 | 11,0 | 67221,9 |

| 01.11.2008 | 49414,7 | 350529,6 | 13173,1 | 11,0 | 66390,2 |

| 01.12.2008 | 40950,4 | 290487,4 | 12839,2 | 13,0 | 64332,7 |

| 01.01.2009 | 41201,3 | 285980,7 | 12975,9 | 13,0 | 68172,4 |

| 01.02.2009 | 37941,6 | 288889,7 | 11430,9 | 13,0 | 62778,9 |

| 01.03.2009 | 41520,1 | 285893,3 | 11465,2 | 13,0 | 68700,0 |

| 01.04.2009 | 40377,6 | 300236,6 | 11581,6 | 13,0 | 66809,6 |

| 01.05.2009 | 38101,8 | 312398,2 | 11838,7 | 12,5 | 63044,0 |

| 01.06.2009 | 39626,2 | 306858,8 | 12331,6 | 12,0 | 65566,2 |

| 01.07.2009 | 38776,5 | 300693,2 | 12650,5 | 11,5 | 64160,3 |

| 01.08.2009 | 37315,3 | 307392,0 | 12618,1 | 11,0 | 61742,7 |

| 01.09.2009 | 39133,7 | 296369,7 | 12797,3 | 10,8 | 64751,4 |

| 01.10.2009 | 37158,0 | 306243,4 | 13101,9 | 10,0 | 61482,4 |

| 01.11.2009 | 39403,7 | 292531,2 | 13376,9 | 9,5 | 65198,2 |

| 01.12.2009 | 40680,1 | 373769,0 | 13713,3 | 9,0 | 70382,6 |

| 01.01.2010 | 46482,2 | 313236,7 | 15267,6 | 8,8 | 65522,7 |

| 01.02.2010 | 47536,4 | 320340,4 | 14904,1 | 8,8 | 67008,6 |

| 01.03.2010 | 48628,8 | 327702,0 | 15236,4 | 8,5 | 68548,5 |

| 01.04.2010 | 48002,6 | 323482,0 | 15639,4 | 8,3 | 67665,8 |

| 01.05.2010 | 51754,6 | 348766,3 | 16098,6 | 8,0 | 72954,7 |

| 01.06.2010 | 44976,1 | 303087,4 | 16470,6 | 7,8 | 63399,6 |

| 01.07.2010 | 45746,7 | 308280,0 | 16900,9 | 7,8 | 64485,8 |

| 01.08.2010 | 51873,6 | 349568,2 | 17063,3 | 7,8 | 73122,5 |

| 01.09.2010 | 45033,7 | 303475,4 | 17437,7 | 7,8 | 63480,8 |

| 01.10.2010 | 45831,7 | 308853,1 | 17690,2 | 7,8 | 64605,7 |

| 01.11.2010 | 52222,0 | 351916,3 | 17848,3 | 7,8 | 73613,7 |

| 01.12.2010 | 47186,7 | 317983,7 | 18264,9 | 7,8 | 65887,3 |

В результате проведенных расчетов была выбрана следующая модель:

Вид модели с точными значениями рассчитанных коэффициентов:

Коэффициент 0,025 был выбран исходя из предположения, что инвестиции в основной капитал, хотя и оказывают существенное влияние на выпуск, вкладываются в инновационное производство не полностью. Была рассмотрена гипотеза о том, что, поскольку выпуск инновационных товаров в российской экономике составляет в среднем около 2,5% от ВВП, то и инвестиции в основной капитал должны соответствовать примерно тому же уровню. Это позволило резко снизить ошибки модели.

В результате была получена модель, описывающая динамику выбранных показателей довольно точно – в пределах 15%. Исключение составляет 2009 г., для которого данные, согласно модели, получаются выше на 7-31%. Это связано с тем, что в 2009 г. наблюдался резкий спад в выпуске инновационной продукции, чего модель учесть не может. Относительно разброса в 15% необходимо отметить, что это относится к расчетным данным на декабрь 2003 г. Согласно приведенной выше методике, расчетное значение за декабрь рассчитывалось исходя из разницы годового значения (по данным Росстата) и предыдущих 11 месяцев, полученных оценочным путем с использованием случайных чисел. Таким образом, в силу ошибок в оценках отклонение получается довольно существенным. Для всех остальных временных периодов разброс значений составляет ±10% (см. таблицу 4).

Для создания модели пришлось исключить из модели такой важный показатель, как М2 (в силу невозможности практического включения этого показателя в модель).

| Дата | Отклонение, % | Дата | Отклонение, % | Дата | Отклонение, % |

|---|---|---|---|---|---|

| 01.01.2003 | 106 | 01.01.2006 | 97 | 01.01.2009 | 108 |

| 01.02.2003 | 107 | 01.02.2006 | 100 | 01.02.2009 | 112 |

| 01.03.2003 | 108 | 01.03.2006 | 99 | 01.03.2009 | 108 |

| 01.04.2003 | 108 | 01.04.2006 | 98 | 01.04.2009 | 112 |

| 01.05.2003 | 109 | 01.05.2006 | 98 | 01.05.2009 | 117 |

| 01.06.2003 | 108 | 01.06.2006 | 100 | 01.06.2009 | 114 |

| 01.07.2003 | 109 | 01.07.2006 | 100 | 01.07.2009 | 114 |

| 01.08.2003 | 109 | 01.08.2006 | 99 | 01.08.2009 | 117 |

| 01.09.2003 | 108 | 01.09.2006 | 98 | 01.09.2009 | 113 |

| 01.10.2003 | 110 | 01.10.2006 | 98 | 01.10.2009 | 118 |

| 01.11.2003 | 109 | 01.11.2006 | 99 | 01.11.2009 | 113 |

| 01.12.2003 | 115 | 01.12.2006 | 99 | 01.12.2009 | 132 |

| 01.01.2004 | 94 | 01.01.2007 | 93 | 01.01.2010 | 99 |

| 01.02.2004 | 95 | 01.02.2007 | 93 | 01.02.2010 | 99 |

| 01.03.2004 | 95 | 01.03.2007 | 91 | 01.03.2010 | 100 |

| 01.04.2004 | 95 | 01.04.2007 | 94 | 01.04.2010 | 100 |

| 01.05.2004 | 94 | 01.05.2007 | 91 | 01.05.2010 | 101 |

| 01.06.2004 | 94 | 01.06.2007 | 93 | 01.06.2010 | 99 |

| 01.07.2004 | 95 | 01.07.2007 | 92 | 01.07.2010 | 99 |

| 01.08.2004 | 95 | 01.08.2007 | 91 | 01.08.2010 | 101 |

| 01.09.2004 | 96 | 01.09.2007 | 92 | 01.09.2010 | 99 |

| 01.10.2004 | 95 | 01.10.2007 | 94 | 01.10.2010 | 99 |

| 01.11.2004 | 96 | 01.11.2007 | 92 | 01.11.2010 | 102 |

| 01.12.2004 | 92 | 01.12.2007 | 101 | 01.12.2010 | 99 |

| 01.01.2005 | 94 | 01.01.2008 | 99 | - | - |

| 01.02.2005 | 94 | 01.02.2008 | 96 | - | - |

| 01.03.2005 | 95 | 01.03.2008 | 98 | - | - |

| 01.04.2005 | 95 | 01.04.2008 | 99 | - | - |

| 01.05.2005 | 95 | 01.05.2008 | 97 | - | - |

| 01.06.2005 | 95 | 01.06.2008 | 99 | - | - |

| 01.07.2005 | 94 | 01.07.2008 | 95 | - | - |

| 01.08.2005 | 96 | 01.08.2008 | 97 | - | - |

| 01.09.2005 | 95 | 01.09.2008 | 98 | - | - |

| 01.10.2005 | 95 | 01.10.2008 | 97 | - | - |

| 01.11.2005 | 94 | 01.11.2008 | 96 | - | - |

| 01.12.2005 | 94 | 01.12.2008 | 102 | - | - |

Примечание: серым цветом выделено наибольшее отклонение расчетных данных от фактических данных. В 2009 г. существенный разброс значений связан с резким спадом в фактическом производстве инновационной продукции, вызванным кризисом. В декабре 2003 г. причиной является неточность методики расчета месячных показателей.

| Год | Объем иннова-ционных товаров, работ и услуг по видам экономи-ческой деятель-ности, млн. руб. | Инвести-ции в основной капитал, млн. руб. | Усреднен-ная ставка рефинан-сирова-ния, % | Число исполь-зуемых пере-довых производ-ственных технологий | Кол-во выпуск-ников ВУЗов, тыс. чел. | Средне-годовая числен-ность занятых в эконо-мике, тыс. чел. | Авто-номные инвес-тиции, млн. руб. |

|---|---|---|---|---|---|---|---|

| 2003 | 312692,00 | 2186365,00 | 17,50 | 107015,00 | 976,90 | 65979,00 | 437273,00 |

| 2004 | 387648,61 | 2485897,01 | 13,67 | 119639,00 | 1076,60 | 66407,00 | 497179,40 |

| 2005 | 440394,49 | 2756859,78 | 13,00 | 140983,00 | 1151,70 | 66792,00 | 551371,96 |

| 2006 | 499733,76 | 3217255,36 | 11,67 | 168311,00 | 1255,00 | 67174,00 | 643451,07 |

| 2007 | 606340,48 | 3947572,33 | 10,29 | 180324,00 | 1335,50 | 68019,00 | 789514,47 |

| 2008 | 611587,89 | 4338381,99 | 10,77 | 184568,00 | 1358,50 | 68474,00 | 867676,40 |

| 2009 | 471236,01 | 3657256,02 | 11,52 | 201850,00 | 1442,30 | 67463,00 | 731451,20 |

| 2010 | 575275,03 | 3876691,38 | 8,04 | 203330,00 | 1467,90 | 67577,00 | 775338,28 |

| Год | Расчетное значение инвестиций в основной капитал, млн. руб. | Фактическое значение инвестиций в основной капитал, млн. руб. | Отношение расчетного значения к фактическому значению, % |

|---|---|---|---|

| 2003 | 2061021 | 2186365 | 94,27 |

| 2004 | 2429164 | 2485897 | 97,72 |

| 2005 | 2710487 | 2756859,8 | 98,32 |

| 2006 | 3201755 | 3217255,4 | 99,52 |

| 2007 | 3977415 | 3947572,3 | 100,76 |

| 2008 | 4352466 | 4338382 | 100,32 |

| 2009 | 3644437 | 3657256 | 99,65 |

| 2010 | 3984520 | 3876691,4 | 102,78 |

Пересчет модели для годовых значений показал следующие результаты (использовалась усредненная ставка рефинансирования): на первой стадии расчетов было получено оценочное значение инвестиций в основной капитал в зависимости от ставки рефинансирования (см. табл. 5 и 6). Качество полученной модели довольно высокое – отклонение не превышает 6%. Модель имеет следующий вид:

Переходя к расчетам зависимости выпуска инновационных товаров от выбранных выше показателей, получаем следующую модель:

Вид модели с точными значениями рассчитанных коэффициентов:

Модель в данном случае показывает качество ниже, чем в первом варианте (см. табл. 7): отклонение достигает 12% (2007 г.). Для 2009 г., как и для предыдущей, помесячной модели, ошибка также значительна (хотя и не достигает 32%). Таким образом, данная модель является предпочтительной, хотя и содержит известную ошибку, размер которой был очевиден при начале расчетов, связанную с методикой расчетов и проблемой приведения данных к сопоставимому виду. Используем вторую модель для дальнейших расчетов.

| Год | Расчетное значение выпуска инновационных товаров, млн. руб. | Фактическое значение выпуска инновационных товаров, млн. руб. | Отношение расчетного значения к фактическому значению, % |

|---|---|---|---|

| 2003 | 344028,36 | 312692,00 | 110,02 |

| 2004 | 360978,73 | 387648,61 | 93,12 |

| 2005 | 426672,85 | 440394,49 | 96,88 |

| 2006 | 513073,02 | 499733,76 | 102,67 |

| 2007 | 544332,99 | 606340,48 | 89,77 |

| 2008 | 562287,86 | 611587,89 | 91,94 |

| 2009 | 568624,66 | 471236,01 | 120,67 |

| 2010 | 566945,59 | 575275,03 | 98,55 |

Модель позволяет сделать следующие выводы:

Как и ожидалось, выпуск инновационных товаров имеет обратную зависимость от ставки рефинансирования. Нулевое значение ставки рефинансирования соответствует максимальному выпуску инновационной продукции (согласно модели).

С известной ошибкой модель может быть использована для расчетов эффекта воздействия государственной макроэкономической политики (в данном случае – кредитно-денежной политики) на выпуск инновационных товаров.

Изменение ставки рефинансирования на 1 п. п. приведет к повышению выпуска товаров на 802,5 млн. руб. Расчеты осуществлялись следующим образом: производилось изменение рассчитанного по модели выпуска инновационной продукции в зависимости от изменения ставки рефинансирования (расчет за 2010 г.). Дальнейшее сравнение производилось с расчетным значением выпуска за 2010 год. Учитывая погрешность в 10%, полученную величину необходимо скорректировать и уменьшить на эти 10%. Полученное значение составляет 722,2 млн. руб. И, хотя такое повышение нельзя назвать значительным в масштабах всей экономики, необходимо помнить о том, что в модели не учтены многие дополнительные эффекты, связанные с повышением инвестиционной активности компаний, в т. ч. в инновационной сфере.

Как было показано в [11; 12], изменение ставки рефинансирования оказывает слабое влияние на макроэкономические показатели. В рамках данной статьи было выявлено, что изменение ставки рефинансирования оказывает незначительное влияние на изменение показателей выпуска инновационной продукции.

Из-за низкого влияния кредитно-денежного инструмента, в частности, изменения ставки рефинансирования, выявленного как в рамках данной статьи, так и в других исследованиях [11; 12], можно признать более эффективным фискальный инструмент поддержки инновационной активности.

Работа выполнена при финансовой поддержке Российского гуманитарного научного фонда (проект 11-02-00432).

Литература

- Макаров В.Л., Бахтизин А.Р., Бахтизина Н.В. Вычислимая модель экономики знаний // экономика и математические методы, 2009, том 45, №1.

- Завгородний С.В. (2009). Моделирование воздействия процесса роботизации на экономический рост. Автореферат диссертации на соискание ученой степени кандидата экономических наук. С-П.

- Российский статистический ежегодник. 2008: Стат. сб./Росстат. - Р76 М., 2008.

- Российский статистический ежегодник. 2010: Стат. сб./Росстат. - Р76 М., 2010.

- Российский статистический ежегодник. 2005: Стат. сб./Росстат. - Р76 М., 2005.

- Российский статистический ежегодник. 2009: Стат. сб./Росстат. - Р76 М., 2009.

- Российский статистический ежегодник. 2003: Стат. сб./Госкомстат Р76 России. – М., 2003.

- Центральный банк Российской Федерации. Электронный доступ

- Центральный банк Российской Федерации. Ставка рефинансирования Центрального банка Российской Федерации. Электронный доступ.

- Рогова О. Торможение инновационной экономики России в кредитно-денежной сфере // Вестник Института экономики РАН, 2008.

- Пертая М.В. Роль денежно-кредитной политики в макроэкономическом регулировании. Автореферат диссертации на соискание ученой степени кандидата экономических наук по специальности 08.00.01 Экономическая теория, СПб, 2007.

- Леонтьева Е.А. Моделирование влияния кредитно-денежной политики на макроэкономические показатели (на примере России). Автореферат диссертации на соискание ученой степени кандидата экономических наук по специальности 08.00.13 – математические и инструментальные методы экономики, М. 2010.

- Репина Е.О. Формирование кредитно-денежной политики России в условиях глобализации// Известия Российского государственного педагогического университета им. А.И. Герцена, 2008.

Спасибо, что читаете «Капитал страны»! Получайте первыми самые важные новости в нашем Telegram-канале или Вступайте в группу в «ВКонтакте» или в «Одноклассниках»

Написать комментарий

Вот вам яркий пример распила бюджета! В статье ставится задача, которая заранее имеет ответ даже для студента - определить зависимость выпуска инновационной продукции от ставки рефинансирования. Ну а вывод не заставил себя ждать: Нулевое значение ставки рефинансирования соответствует максимальному выпуску инновационной продукции (согласно модели). Но для этого надо было помучить читателей. Да еще срубить на этом бабла… Приз в студию! Но это ещё не все. Делается убийственный вывод проделанного «исследования»: можно признать более эффективным фискальный инструмент поддержки инновационной активности. Хотя бы сделал оговорку, чтобы умыть руки…