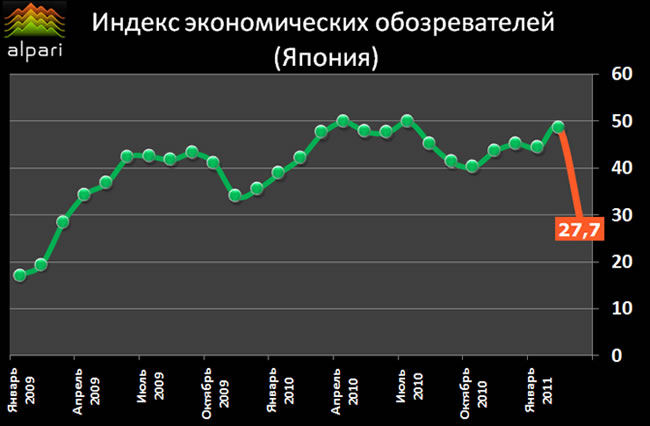

В Японии продолжалась история с АЭС, произошло новое сильное землетрясение. Пока попытки решить проблему с выбросами продолжаются, многие компании сталкиваются с серьёзными проблемами. Зафиксирован мощный провал деловой активности до уровня весны 2009 года. А как ведут себя индексы в разных регионах?

Были опубликованы решения по ставкам Народного банка Китая и Банка Японии. Китайский Центробанк повысил ставки ещё на 0.25% - это четвертое повышение подряд и оно, похоже, не последнее. Инфляция продолжает набирать обороты и монетарным властям Китая придется проводить более жесткую политику, что может подорвать банковскую систему. Банк Японии оставил ставки неизменными и пообещал кредитовать пострадавшие предприятия, но сумма не столь значительная, чтобы что-то изменить. Пока ситуация в Японии остается напряженной: многие заводы заявили о готовности начать работу, но дефицит энергоснабжения, скорее всего, не позволит восстановить объемы. Японская йена продолжала падение относительно доллара и достигла 85 йен за доллар, но дальнейшее падение йены уже маловероятно.

В Великобритании индексы деловой активности за март показали неплохую динамику. Индекс в секторе услуг резко вырос, но это единственный позитив, который был на неделе. Промышленное производство в феврале резко сократилось на 1.2%, годовой прирост в промышленности замедлился до 2.4%. Общие объемы производства на 11.3% ниже докризисного уровня. Инфляция продолжает разгоняться. Закупочные цены в британской промышленности за март подскочили на 3.7%, годовой прирост закупочных цен составил 14.6%. Отпускные цены производителей пока растут не такими ударными темпами, за месяц они прибавили 0.9%, годовой прирост цен достиг 5.4% (максимум с осени 2008 года). Банк Англии на эту ситуацию никак не реагирует, на неделе было опубликовано решение по ставкам - никаких изменений не произошло. Обычно Центробанк не дает никаких комментариев к своим решениям, потому рынкам придется ждать протоколов заседания, чтобы увидеть результаты голосования. Но надежды на то, что Банк Англии таки приступит к циклу повышения ставок все-таки сохраняются - они могут быть вынуждены это сделать ближе к лету. Если же эти надежды не оправдаются, фунт может оказаться под давлением. Английская валюта показала на неделе достаточно сильный рост, но тенденция очень нестабильна.

В Еврозоне ситуация на долговом рынке продолжала ухудшаться: после неудачного размещения Португалия уже была вынуждена просить помощи у ЕС и МВФ. Они тут же ответили согласием – может быть предоставлено около €80 млрд. Ставки по облигациям в ответ на это решение особо не отреагировали и остаются в районе 9-10% годовых, теперь на очереди остается только Испания. Розничные продажи в феврале продолжали стагнировать, снижение составило 0.1%. В Германии все очень неплохо: заказы в промышленности выросли на 2.4% за февраль, производство выросло на 1.6%. Одновременно наметилось ухудшение во внешней торговле: за февраль торговое сальдо сократилось до €11.4 млрд. Инфляционное давление продолжает усиливаться, производственные цены в Еврозоне за февраль выросли на 0.8%, а годовой прирост цен достиг рекордных с 2008 года 6.6%. ЕЦБ на страдания южных стран Европы внимания не обращает и на неделе повысил ставки до 1.25%. Решение скорее политическое – Центробанк дал понять рынкам, что готов бороться с инфляцией, но в мае повышения не ожидается. Одновременно сокращаются объемы предоставления ликвидности и кредитования банков, что провоцирует дефицит ликвидности в евро и подталкивает европейскую валюту вверх.

Деловая активность в секторе услуг США резко снизилась, но снизились и недельные заявки на пособие по безработице. Негативные тенденции в феврале показывал сектор оптовых продаж в США, где запасы выросли 1.0%, а вот продажи упали на 0.8%. Продолжается активный возврат банками капиталов в США, обязательства банков работающих в США перед их внешними офисами выросли до $249.6 млрд.

Наличность на балансах иностранных банков, работающих в США, достигла $702 млрд., что составляет 41.6% от их активов, наличность на 125% перекрывает объемы выданных этими банками кредитов. Протоколы ФРС на неделе зафиксировали небольшой рост обеспокоенность ФРС инфляцией, но никаких намеков на ужесточение политики.

Хотя указано на то, что будут отслеживаться инфляционные ожидания, они растут: разница между ставками по защищенным от инфляции и обычным облигациям Казначейства достигла максимумов с 2006 года – 2.64%. Финансовые рынки уверены, что в 2011 году ФРС не будет повышать ставки, но события развиваются так, что подобные шаги не исключены, а потому для рынков это событие может стать сильным ударом. В этой ситуации любой сигнал на повышение ставок со стороны ФРС спровоцирует резкий рост доллара, хотя пока американская валюта и сохраняет слабость.

Информация предоставлена Аналитическим отделом АЛЬПАРИ

Написать комментарий