О бедной глобализации замолвите слово. Российская обрабатывающая промышленность

Российская обрабатывающая промышленность в глобальных цепочках стоимости в 1995-2018 г

В предыдущей статье о России в глобальных цепочках стоимости (ГЦС) мы выявили тенденцию сокращения выгод от участия отраслей российской обрабатывающей промышленности в ГЦС на фоне нарастающих явлений протекционизма после мирового экономического кризиса 2008-2009 гг.

Еще в 2017-2018 гг. нас заинтересовала все более и более усиливающаяся тенденция глобальной экономики к протекционизму. Для ее объяснения мы обратились к «длинноволновым» теориям (в первую очередь имеется в виду теория технологических укладов Львова-Глазьева). Так начала формироваться авторская концепция последовательной смены фаз протекционизма, фритредерства и глобализма (империализма), инициируемых индустриально развитыми странами мира под влиянием объективных долгосрочных волновых процессов в технологической сфере.

В соответствии с данной концепцией, в настоящее время происходит глобальный переход «секторального доминирования» от информационно-коммуникационных технологий пятого технологического уклада к производственным технологиям новой промышленной революции. Конвергенция нано-, био-, инфо-, когнитивных технологий вместе с развитием 3D-принтинга, промышленного Интернета и рядом других инновационных трендов должны привести к очередному массовому «созидательному разрушению» в производстве средств производства (шестой технологический уклад). Поэтому, как это уже наблюдалось в период первого и «на стыке» третьего и четвертого технологических укладов, сейчас мы являемся свидетелями стремления ведущих стран мира обеспечить на национальной территории критическую концентрацию научно-инженерной базы и защитить нарождающиеся высокотехнологичные отечественные отрасли для обеспечения собственного глобального экономического лидерство на полувековом горизонте.

На практике это выливается в возведении межгосударственных протекционистских барьеров, как правило, сопровождаемом аргументацией, лежащей в неэкономических «плоскостях». Эмпирическим подтверждением данного вывода, является следующий далеко неполный набор кейсов:

- санкции Запада против России и российские контрсанкции (с 2014 года);

- «торговая война» между США и Китаем (с 2018 года);

- «антивирусные» ограничения международных хозяйственных связей (с 2020 года);

- самые «свежие» взаимные экономические рестрикции западных стран и России (с февраля-марта 2022 года).

Естественно, в таких условиях начинают активно «рваться» глобальные цепочки стоимости (ГЦС), зачастую кропотливо выстраиваемые не одно десятилетие. Насколько было выгодно России участие в ГЦС на большом временном промежутке 1995-2018 гг? Для ответа на данный вопрос обратимся к совсем недавно (в конце 2021 года) обновленной базе данных ОЭСР «Trade in Value Added» («Торговля добавленной стоимостью») / OECD. TiVA indicators: 2021 edition. (дата обращения: 26.03.2022). /, позволяющей подвергнуть многостороннему количественному анализу феномен ГЦС.

Напомним, что общепризнанным критерием вовлеченности (интеграции) национальной экономики и ее отраслей в глобальные цепочки стоимости (ГЦС) является показатель «Общее участие страны в ГЦС» (Total GVC Participation), который рассчитывается как сумма двух других показателей:

- Backward GVC Participation: доля стоимости импортных компонентов (иностранной добавленной стоимости), используемых для производства экспортной продукции, в стоимости экспортной продукции данной страны;

- Forward GVC Participation: доля стоимости национальных компонентов (национальной добавленной стоимости), используемых для производства экспортной продукции других стран, в стоимости экспортной продукции данной страны.

Таким образом, участие национальных отраслей в ГЦС измеряется через промежуточный импорт, «воплощенный» в национальном экспорте («нисходящие связи», «обратные связи», Backward GVC Participation), и национальную добавленную стоимость в экспорте зарубежных партнеров («восходящие связи», «прямые связи», Forward GVC Participation).

Для оценки эффективности / неэффективности участия отрасли российской экономики в ГЦС будем использовать показатели изменения (процентного прироста):

- добавленной стоимости, созданной национальными предприятиями данной отрасли за год (VAc);

- доли добавленной стоимости, созданной национальными предприятиями данной отрасли за год, в общемировой добавленной стоимости, созданной в той же отрасли (VAc/VAw).

Полученные результаты представлены в таблице 1. Они позволяют в самом общем виде определить «узкие места» участия российских отраслей (секторов / групп отраслей) обрабатывающей промышленности в ГЦС и буквально «пунктиром» наметить наиболее перспективные (эффективные) формы их интеграции в ГЦС.

| ОТРАСЛЬ / СЕКТОР | BW | FW | VA | VAc/VAw |

|---|---|---|---|---|

| D10T33: Продукция обрабатывающей промышленности | 9 | 50 | 354 | 88 |

| D10T12: Пищевые продукты, напитки и табачные изделия | -3 | 57 | 282 | 54 |

| D13T15: Ткани, одежда, изделия из кожи и связанные с ними товары | 3 | -1 | 293 | 102 |

| D16T18: Товары из дерева и бумаги, печатные издания | 3 | -30 | 304 | 161 |

| D19T23: Химическая продукция и товары, произведенные из нерудных ископаемых | 2 | 195 | 402 | 74 |

| D24T25: Основные металлы и готовые металлические изделия | 54 | 5 | 309 | 56 |

| D26T27: Компьютерное, электронное и электрическое оборудование | 19 | 26 | 370 | 111 |

| D28: Машины и оборудование, не включенные в другие группы товаров | 82 | -5 | 174 | 23 |

| D29T30: Транспортное оборудование | 55 | 13 | 501 | 128 |

| D31T33: Продукция обрабатывающей промышленности, не включенная в другие группы товаров; ремонт и монтаж машин и оборудования | 36 | -1 | 447 | 159 |

Поскольку данные TiVA приведены в текущих долларовых ценах, а также учитывая тенденцию к укреплению рубля на данном временном отрезке, будем считать, что критерием успешности интеграции отраслей в ГЦС будет превышение прироста доли добавленной стоимости, созданной национальными предприятиями данной отрасли за год, в общемировой добавленной стоимости, созданной в той же отрасли (VAc/VAw) на 100 и более процентов. Превышение на 150 и более процентов считаем очень успешным. От 50 до 100% — неуспешным; и менее 50% — провальным. Таким образом можно внести уточнение в красочно-парадные результаты прироста добавленной стоимости всех отраслей, полученные по показателю прироста добавленной стоимости в долларовом исчислении VA, что просто противоречит здравому смыслу. Например, отрасль «D28: Машины и оборудование, не включенные в другие группы товаров» выросла на 174%, но это не введет нас в заблуждение, поскольку все знают насколько деградировало отечественное машиностроение, что косвенно подтверждается мизерным приростом на 23% по показателю VAc/VAw. То же самое верно в отношении всего подразделения «D10T33: Продукция обрабатывающей промышленности», которая вымахала по VA аж на 354, но провалилась по VAc/VAw — 88%.

Исходя из данного критерия (VAc/VAw >100%) выделяем в каждой группе отрасли, добившиеся сравнительного успеха в глобализации:

- низкотехнологичные отрасли: «ткани, одежда, изделия из кожи и связанные с ними товары (прирост целевого показателя +102%) и товары из дерева и бумаги, печатные издания (+161%);

- среднетехнологичные отрасли: транспортное оборудование (+128%) и «продукция обрабатывающей промышленности, не включенная в другие группы товаров; ремонт и монтаж машин и оборудования» (+159%);

- высокотехнологичные отрасли: компьютерное, электронное и электрическое оборудование (+111%).

Еще раз отметим, что полученные результаты весьма условны и не свидетельствуют о расцвете конкурентоспособности данных отраслей под эгидой глобализации. Речь идет о сравнительно успешном на фоне иных крупных отраслей обрабатывающей промышленности результате вхождения в ГЦС в длительном периоде с начала 1990-х по конец 2010-х годов. В течение данного периода на успех интеграции в ГЦС мощное воздействие оказали эффекты старта с низкой базы, долларовой инфляции и долгосрочного укрепления рубля.

Проверим данный результат с помощью иной критериальной базы. В предшествующих работах (статья 1, статья 2) мы сформулировали гипотезу эффективной народнохозяйственной интеграции отрасли в ГЦС. Согласно данной гипотезе:

- Для низкотехнологичных производств более эффективным было бы развитие «нисходящих связей» (рост Backward GVC Participation) для возрастания доли конечной продукции последних переделов на территории страны. Данным отраслям выгодно импортировать дешевые компоненты сырья или продукции первых переделов с низкой добавленной стоимостью и сосредоточить на национальной территории заключительные технологические этапы, а также маркетинг и дистрибуцию продукции.

- Предприятиям высокотехнологичных отраслей, напротив, целесообразно развивать «восходящие связи» (рост Forward GVC Participation), поскольку высокотехнологичная отрасль находится во второй половине общемировой усредненной глобальной технологической цепочки с высокой концентрацией высокопередельных узлов добавленной стоимости по сравнению с низко и среднетехнологичными отраслями. Увеличение Forward GVC для такой отрасли означает экспорт высокопередельных компонентов, которые используются странами-импортерами в дальнейшем производстве экспортной продукции. Наоборот, рост Backward GVC означает увеличение импорта зарубежных компонентов высокотехнологичной продукции, которые при прочих равных условиях вытесняют отечественное производство аналогичных компонентов, используемых в производстве экспортной продукции.

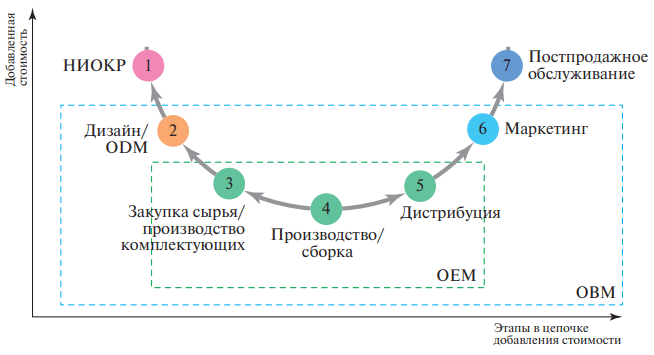

Если обратиться к известной кривой ГЦС (см. рис.1), то становится понятна логика, сформулированной выше гипотезы.

Так, для низкотехнологичных отраслей основные затраты (и соответственно наибольшая «масса» добавленной стоимости), как правило, приходятся на «конец» производственной цепочки – прежде всего, на дистрибуцию и маркетинг (пп.5-6 на рис.1). Для высокотехнологичных отраслей в свою очередь логично ожидать наиболее «весомую» долю добавленной стоимости в «начале» производственной цепочки – прежде всего, речь идет о НИОКР и дизайне (пп.1-2 на рис.1). В среднетехнологичных же отраслях, вероятно, «требуется» сбалансированное наращивание как «восходящих», так и «нисходящих связей».

Теперь обратимся непосредственно к анализу полученных в таблице 1 результатов. Ниже представлены три таблицы (см. табл. 2,3,4) – по одной для каждого типа отраслей, разделённых по критерию технологичности / Индикаторы инновационной деятельности. 2017: статистический сборник / Н. В. Городникова, Л.М. Гохберг, К. А. Дитковский и др. М.: НИУ ВШЭ, 2017. С.52-54. /. В соответствии с изложенной выше гипотезой, в каждой таблице отмечено поле, соответствующее наиболее эффективной комбинации показателей изменения BW и FW с точки зрения прироста VA и VAc/VAw (все показатели приводятся в процентах). Каждая отрасль характеризуется четырьмя цифрами: первые две (до стрелки) – это приросты BW и FW, а последние две (после стрелки) – это приросты VA и VAc/VAw.

| BW \ FW | Снижение / рост более низкими темпами, чем рост BW | Рост / Снижение более низкими темпами, чем снижение BW |

|---|---|---|

| Снижение / рост более низкими темпами, чем рост FW | Пищевые продукты, напитки и табачные изделия |

|

| Рост / Снижение более низкими темпами, чем снижение FW |

Эффективная интеграция

Ткани, одежда, изделия из кожи и связанные с ними товары

Товары из дерева и бумаги, печатные издания

|

| Сопоставимые изменения BW и FW | Несопоставимые изменения BW и FW |

|---|---|

|

Эффективная интеграция

Транспортное оборудование

Продукция обрабатывающей промышленности, не включенная в другие группы товаров; ремонт и монтаж машин и оборудования

|

Химическая продукция и товары, произведенные из нерудных ископаемых

Основные металлы и готовые металлические изделия

Машины и оборудование, не включенные в другие группы товаров

|

| BW \ FW | Снижение / рост более низкими темпами, чем рост BW | Рост / Снижение более низкими темпами, чем снижение BW |

|---|---|---|

| Снижение / рост более низкими темпами, чем рост FW |

Эффективная интеграция

Компьютерное, электронное и электрическое оборудование

|

|

| Рост / Снижение более низкими темпами, чем снижение FW |

Сразу оговоримся, что распределение отраслей российской обрабатывающей промышленности по полям таблиц носит в некоторой степени условный характер и требует критического осмысления. Например, производство транспортного оборудования относится к среднетехнологичным отраслям высокого уровня и находится как бы на «границе» между «среднетехами» и «высокотехами» — мы же отнесли данную группу отраслей к среднетехнологичным отраслям. Далее, вводя понятие «сопоставимые изменения BW и FW» (см. табл.3), мы довольно произвольно провели «черту» между сопоставимыми и несопоставимыми изменениями, хотя логика нарушена не была. Так, разница между +55 (изменением BW) и +13 (изменением FW) в 43 процентных пункта (для транспортного оборудования) и разница +36 (изменением BW) и -1 (изменением FW) в 37 процентных пунктов (для продукции обрабатывающей промышленности, не включенной в другие группы товаров), очевидно, меньше соответствующих разниц для химической промышленности (191 п.п.), металлургического производства (49 п.п.) и машин и оборудования, не включенных в другие группы товаров (87 п.п.).

Таким образом, мы видим, что в первом приближении проверяемая здесь гипотеза получает эмпирическое подтверждение. Это позволяет с некоторой долей уверенности говорить о таких эффективных формах отраслевой интеграции в ГЦС:

- «перемещение вверх» по ГЦС (для низкотехнологичных отраслей);

- сбалансированное развитие «восходящих» и «нисходящих» связей в ГЦС (для среднехнологичных отраслей);

- «перемещение вниз» по ГЦС (для высокотехнологичных отраслей).

В связи с этим происходящий в настоящее время активный «разрыв» международных ГЦС, в которых участвовали отечественные предприятия, хотя и является «шоком» для национальной экономики, но в долгосрочной перспективе не может рассматриваться как фатальное для нее явление. Скорее, следует говорить об открывающемся «окне возможностей» для России, которая, в отличие от 1990-2000-х гг., когда она была вынуждена «встраиваться» в имеющиеся ГЦС, теперь может с большей вероятностью выступить инициатором создания новых международных (по всей видимости, региональных) цепочек, «претендуя» на более высокие объемы добавленной стоимости.

Вместе с тем, сегодня перед российскими компаниями, зачастую стоят не долгосрочные задачи по осуществлению внешнеэкономической экспансии, а проблема «выживания» в условиях беспрецедентного внешнего шока. Отечественные предприниматели уже начали формировать запрос на формирование актуальной государственной политики. Так, среди их предложений можно выделить следующие / Миронова В. Российские производители во времена беспрецедентных санкций // RETAIL.RU. 17.03.2022. (дата обращения: 26.03.2022)./:

- Государству следует выступить информационным интегратором по вопросам импортозамещения, что в первую очередь предполагает создание базы данных российских предприятий, способных заместить импортные сырье и товары.

- Госорганам следует оказывать производителям консультационную помощь по выходу на рынки т.н. «дружественных стран» и особенно Евразийского экономического союза.

- Активизация работы торговых представительств РФ по поиску альтернативных поставщиков сырья, комплектующих и оборудования вместо поставщиков, отказавшихся от отгрузок в РФ.

- Введение льготного курса обмена валюты и снижение комиссий при приобретении валюты для закупок за рубежом сырья, комплектующих и оборудования.

- Создание «зеленого коридора» доставки сырья, комплектующих и оборудования через соседние страны на уровне межправительственных соглашений.

- Субсидирование роста логистических затрат для предприятий отрасли.

- Введение моратория на проверки предприятий со стороны контрольно-надзорных органов.

- Снижение общей налоговой нагрузки, особенно для российского МСБ.

- Расширение программ льготного финансирования и субсидирования процентных ставок, реализуемых Минсельхозом России, Минпромторгом России и Фондом развития промышленности.

Естественно, нужно форсировать стимулирующие отечественный бизнес мероприятия и на надгосударственном уровне - в рамках ЕАЭС. Так, еще 11 декабря 2020 года решением Высшего Евразийского экономического совета №12 были утверждены «Стратегические направления развития евразийской экономической интеграции до 2025 года» . В этом документе, в частности, говорится о необходимости «применения гибких инструментов кредитования кооперационных проектов, совместных инвестиций в создание производственно-технологических цепочек добавленной стоимости в Союзе, в том числе за счет действующих институтов - Евразийского банка развития, Евразийского фонда стабилизации и развития и Международного финансового центра "Астана"».

В свою очередь пункт 7.7. «Стратегических направлений» предполагает «разработку предложений по стимулированию производств, создающих региональные производственно-технологические цепочки добавленной стоимости для развития кооперационных связей между предприятиями государств-членов». Данные связи государства-члены планируют развивать посредством проектов с интеграционной составляющей, в том числе в следующих отраслях (п.7.8): сельскохозяйственное производство и машиностроение; автомобилестроение; станкостроение; авиастроение и космическая деятельность; легкая промышленность; химическая промышленность; обработка древесины и производство изделий из дерева; энергетическое машиностроение и электротехническая промышленность; электромобили и зарядная инфраструктура; промышленная продукция для железнодорожного транспорта; черная и цветная металлургия; производство строительных материалов; ювелирная промышленность; фармацевтическая промышленность; ядерные и радиационные технологии.

В новых геополитических условиях, «требующих» обособления от западных механизмов ценообразования и валютной инфраструктуры, ведется активное обсуждение схем формирования общего биржевого рынка товаров ЕАЭС / Беларусь и Россия предложили схемы формирования общего биржевого рынка товаров ЕАЭС / ЕЭК. 22.04.2022 (дата обращения: 26.03.2022). /. Продолжается работа ЕЭК по налаживанию кооперационных связей между странами-участницами Евразийского экономического союза. Так, 8 апреля 2022 года Научно-технический совет при Председателе Коллегии ЕЭК поддержал идею создания Евразийского технопарка «Ала-Тоо» на базе Академического консорциума «Международный университет Кыргызстана». Учредителями выступят действующие технопарки России, Армении, Казахстана, Белоруссии и Кыргызстана. Технопарк займется продвижением и внедрением инноваций и научно-технических достижений ученых и изобретателей стран ЕАЭС в агропромышленной, рекреационно-спортивной, топливно-энергетической сферах и спутниковых технологиях / ЕЭК поможет бизнесу наладить кооперационные связи / ЕЭК. 08.04.2022 (дата обращения: 26.03.2022). /.

Написать комментарий