Как-то незаметно столь нашумевшая и эффектная тема высокой инфляции, терзавшей экономики всего мира, включая самых развитых стран Запада в 2021-22 годах, постепенно сошла на нет в мировых экономических новостях.

Центробанки справились с инфляцией, спонсированной невиданными ковидными расходами и беспорядками в мировой логистике. На днях Financiаl Times опубликовала обзор динамики инфляции и ключевой ставки (Policy rate) многих стран мира за период с 2020 года до последнего времени (Valentina Romei and Alan Smith. Inflation and interest rates tracker: see how your country compares. September 19 2024.).

Это подвигло нас продолжить сказочную сагу о Ставочке и Зазорчике, которые бесстрашно сражаются с Инфляцией во имя священного Таргета.

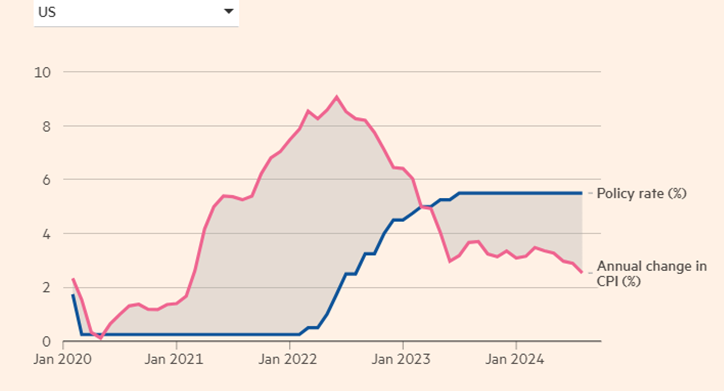

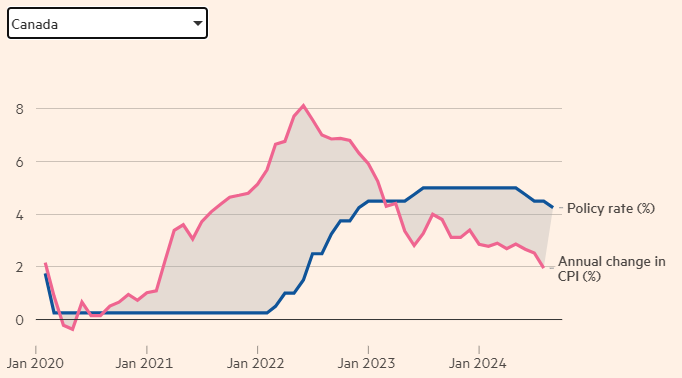

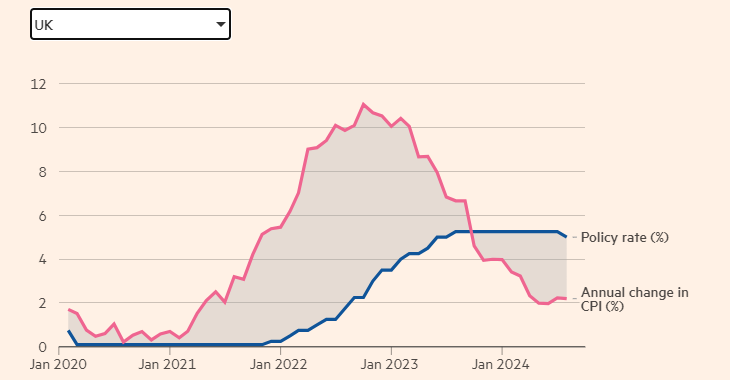

Борьба Ставочки с инфляцией в развитых странах проходит с удивительно схожим ритмом. Возьмем три главные англосаксонские страны – США, Великобритания, Канада (Рисунки 1,2,3). Инфляция начинает расти с начала 2021 года, достигает максимальных уровней в первом-втором квартале 2022 года и затем постепенно убывает. ЦБ этих стран повышают Ставочку до 5-5,5 % и оставляют на таком уровне длительное время, немного снижая только в 2024 году.

Самое главное – Ставочка никогда не превышала инфляцию на ее восходящем отрезке, так что реальные процентные ставки оставались отрицательными даже на этапе снижения инфляции вплоть до точки пересечения двух кривых. Это означает, что потенциал спросовой инфляции действительно был весьма незначительным, скорее, рост ставки, происходивший на фоне реориентации глобальных цепочек поставок, сыграл дополнительную антиинфляционную функцию, погашая остаточные инфляционные ожидания экономических агентов. Но главную антиинфляционную роль сыграли такие факторы предложения как налаживание цепочек поставок и соответствующее удешевление производства и продаж.

Отметим также, что временной интервал между началом повышения Ставочки и снижением инфляции составил около полгода (в Великобритании чуть больше, что не существенно). Пожалуй, это свидетельствует о гибкости и высокой эластичности денежного и финансового рынка, которые быстро и эффективно отреагировали на сигналы ЦБ.

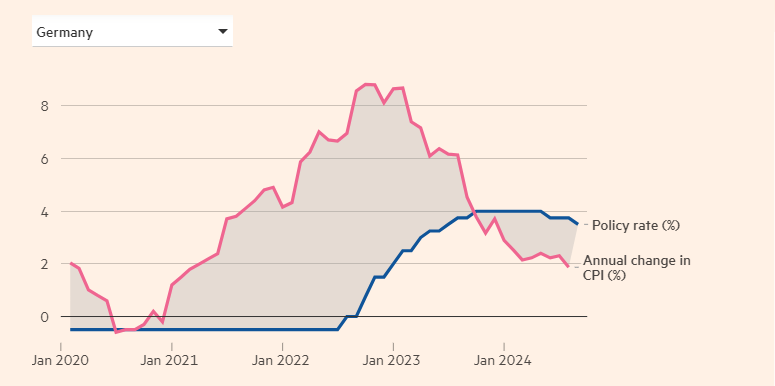

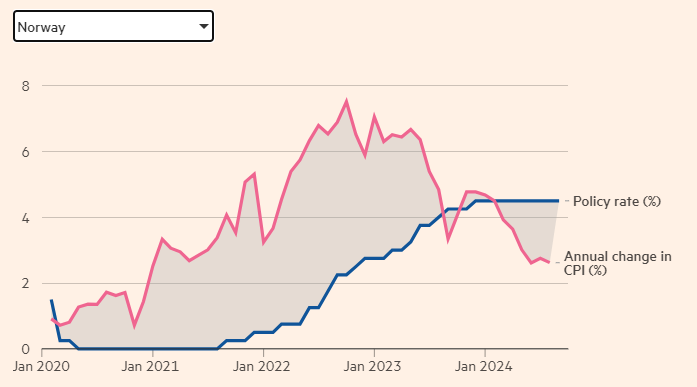

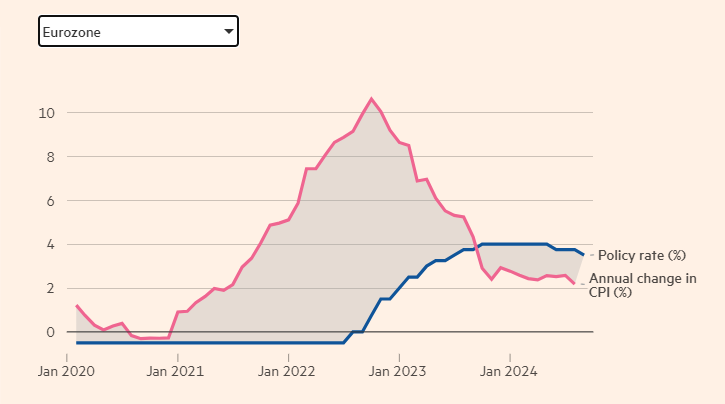

Посмотрим на другую группу развитых стран – наиболее пострадавшую от геополитических разборок Германию (Рисунок 4), нефтеэкспортирующую Норвегию (Рисунок 5) и Еврозону в целом (Рисунок 6).

В целом, динамика похожа на «англосаксонскую» с такими корректировками как более позднее завершение пиковых значений инфляции, но зато чуть меньшее значение максимальных уровней Ставочки. Особенно удивительно поведение Европейского центрального банка (ЕЦБ) и Германского ЦБ, которые стали вытаскивать Ставочку из «минусов» только во второй половине 2022 года, когда паневропейская инфляция достигла высоких значений. Зато в Германии удалось ограничить потолок роста Ставочки 4%.

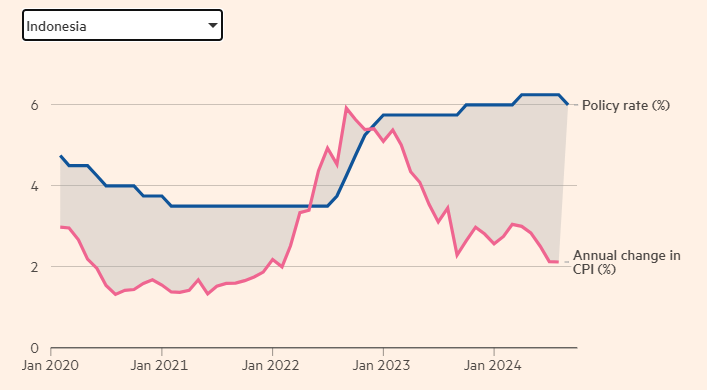

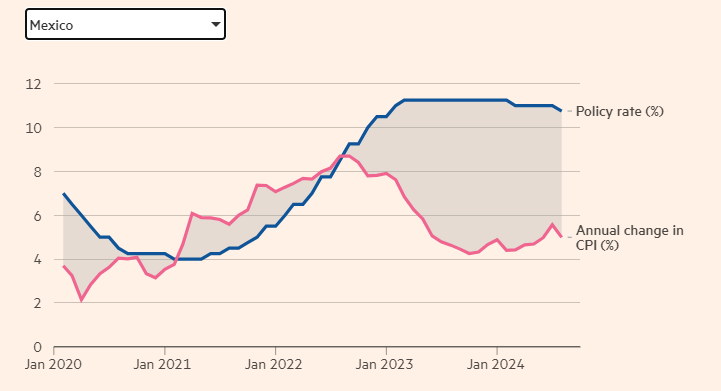

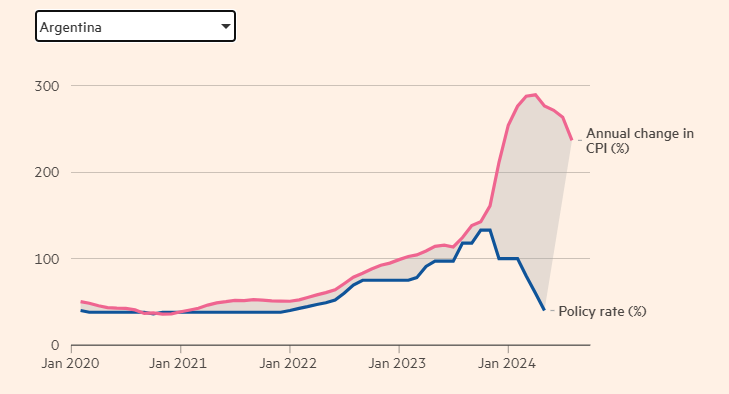

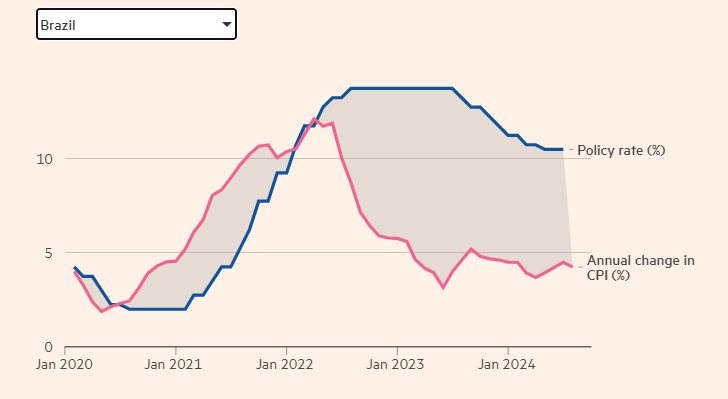

Рассмотрим группу стран среднего уровня развития, близких России по уровню жизни и прочим показателям – Индонезия, Мексика, Аргентина, Бразилия ((Рисунки 7-10). За исключением Аргентины с ее новым экстраординарным президентом-либертарианцем и крайне дивергентным политическим состоянием проблема инфляции решена к середине 2022 года. При этом затем еще не менее года Ставочка продолжала успокаивать инфляцию, оставаясь заметно выше последней, так что положительный Зазорчик достигал значительных величин – от 4 до аж 10 процентных пунктов в Бразилии. Сверхволатильная Аргентина продемонстрировала иную динамику. Либертарианец Милей стал бороться с 300%-ной инфляцией девальвацией нацвалюты, приватизацией и … кто бы мог подумать… вопреки заветам монетаризма, снижением(!) ставки ЦБ. И с апреля 2024 года инфляция действительно пошла вниз! Наверное, Президент Милей больше верит в экономику предложения, чем в монетаристские антиинфляционные догмы! Ну а скорее, ситуация с реальной экономикой в Аргентине настолько плоха, что даже либертарианцу понятно, что нужно поддерживать ее любой ценой.

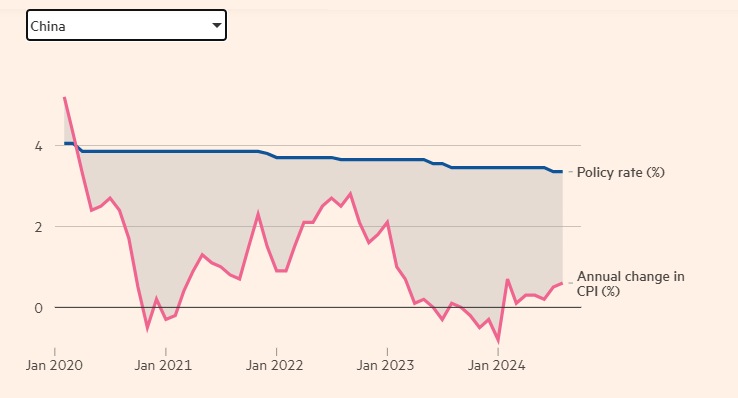

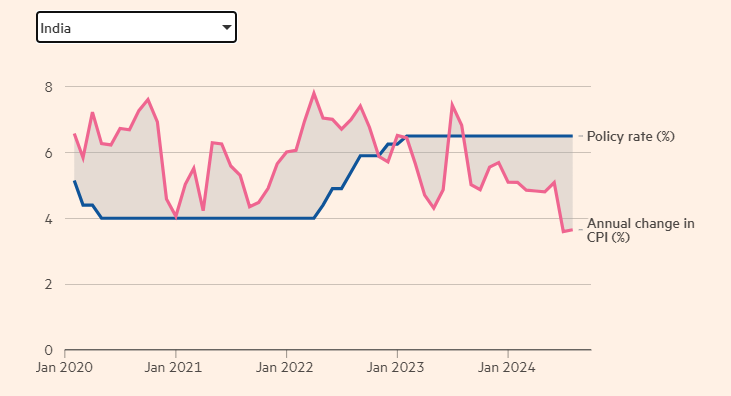

Рассмотрим двух тяжеловесов мировой экономики – Китай и Индию (Рисунки 11-12), номера 1 и 3 по ВВП. Оказывается, постковидная инфляция для них вообще не была проблемой. Китаю инфляция даже чуть помогла справиться с дефляционной трясиной, куда он снова угодил в конце 2023 года. Китайская Ставочка никак не отреагировала на микровсплеск инфляции 2021-22 года, точнее, продолжила свой слабый нисходящий тренд для стимулирования экономики на фоне затухания темпов экономического роста. Индия отреагировала на инфляционный рост повышением Ставочки на скромную величину, с 4 до 6,5 %, и оставила ее на занятых рубежах, откуда она уже полтора года спокойно взирает на небольшую волатильность инфляции, перешагнувшую в августе 2024 года отрицательный барьер. Видимо, Китай и Индия экономически настолько масштабны, что существующие факторы экономического роста мало зависят от колебания Ставочки, поэтому она и не выписывает контрциклические пируэты как прочие развивающиеся экономики и страны Запада. В последних в силу гораздо большего значения финансовых рынков управляющий ресурс Ставочки выше, чем в новых мировых локомотивах роста.

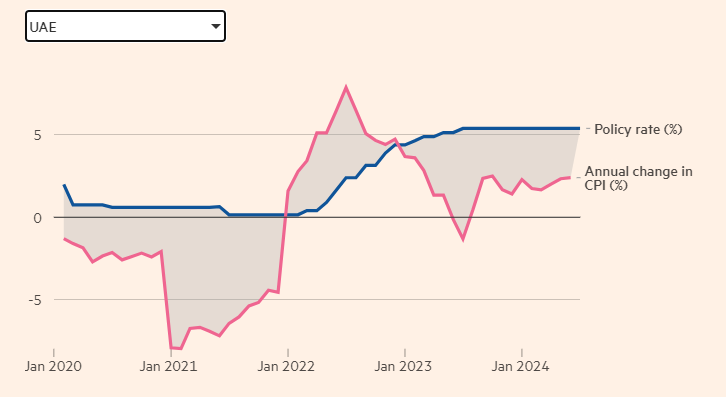

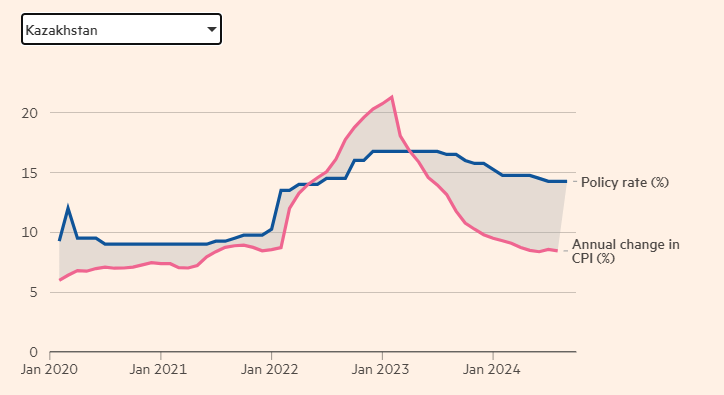

Рассмотрим две ресурсные экономики, близкие России с точки зрения экспортного профиля – ОАЭ и Казахстан (Рисунки 13-14) . Эмираты изнывали от дефляции, когда началась мировая инфляционная волна 2021 года, затащившая маленькую нефтеэкспортирующую страну за полтора года аж до 7% на пике. Но вполне «западное» повышение Ставочки с нуля до 5% решило проблему инфляции сполна. Резонно предполагаем, что для такой маленькой экспортноориентированной страны нефтяная «подушка» и валютный курс являются главными регуляторами экономики. Чтобы не загружать статью еще одним рисунков, посмотрите, например здесь на «страшные» колебания эмиратского дирхама к доллару за последние 5 лет от 3, 6720 до 3, 6730 дирхамов за доллар. Это просто коляска для младенца по сравнению с российскими валютными «американскими горками», когда рубль в 2023 показал 40%-ное падение на ровном месте.

В Казахстане инфляция за полтора года достигла большего пика, но также была быстро погашена сравнительно небольшим повышением повышением Ставочки с 10 до 17% с последующим снижением до сегодняшнего уровня 14%. Положительный Зазорчик составляет умеренные 5-6 пунктов, а инфляция продолжает снижаться.

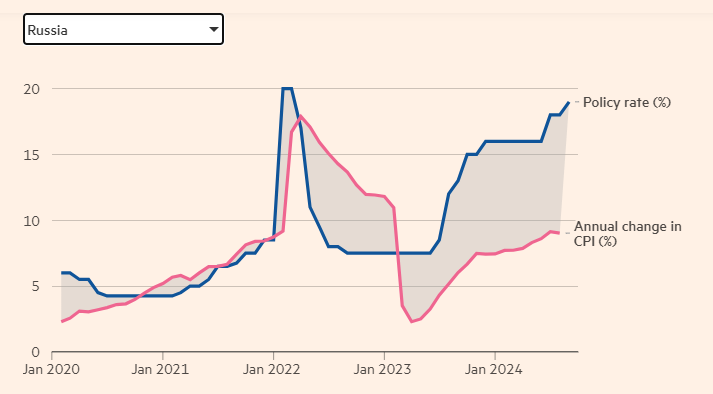

И, наконец, обратимся к пятой экономике мира, к нашей России (Рисунок 15). У нас Ставочка и Зазорчик в отличие от всех (именно всех, без исключений) рассмотренных стран никак не могут справиться с «прожорливой гадиной» (термин А.Л. Кудрина) инфляции. С апреля 2023 года, практически уже полтора года инфляция только нарастает. Отдельные месяцы микроскопического уменьшения инфляции на сотые доли процентного пункта не в счет. И уже 15 месяцев как ЦБР методично повышает Ставочку, прирост с 7,5 до 19% составил 150 процентов или в два с половиной раза. Да, сверхволатильные южноамериканские Бразилия и Аргентина и центральноамериканская Мексика показали больший прирост Ставочки, но… во-первых, они на то и банановые республики, задворки мирового империализма, чтобы погашать своим телом амплитуду колебаний, исходящую из центра миросистемы, а, во-вторых, они, несмотря на свои «банановые» проблемы все-таки с инфляцией справились …

Да, Ставочка ЦБР весьма эффективно сработала сразу после событий 24.02.24, быстро погасив инфляционные импульсы от внешнеполитического шока. Инфляция уверенно снижалась вплоть до апреля 2023 года, после чего вновь пошла на повышение под влиянием девальвации рубля. Октябрьские 23 года решения по возобновлению практики возврата валютной выручки быстро замедлили резкий рост инфляции, но не остановили полностью. ЦБР последние полтора года не устает повторять, что инфляция растет от «перегрева» экономики – рост кредитования, дефицит рабочей силы, высокая загрузка производственных мощностей – и настойчиво борется с этим «перегревом» ростом Ставочки, причем опережающими темпами. Вот уже почти год с ноября 2023 года темпы инфляции резко замедлились, но ЦБР с июлю 2024 года наращивает Ставочку гораздо сильнее, чем растет инфляция, видимо, стремясь повторить их темповое соотношение с апреля по ноябрь 2023 года, когда за счет возрастания Зазорчика инфляция была временно стабилизирована, но не снижена до Таргета! Сработает ли эта логика сейчас? Почему-то возникают сомнения!

Во-первых, тот прошлогодний успех был связан не со Ставочкой, а со стабилизацией курса рубля после возобновления возврата валютной выручки. Этот фактор уже отыграл свое. Возврат продолжает действовать, рубль к доллару уже длительное время идет по 90, а не по 100, как было на пике в 2023 году.

Во-вторых, на российскую дезинфляцию 2023 года не могла не повлиять мировая дезинфляция, когда к середине 2023- началу 2024 года инфляция в основных странах, что видно по Рисункам, практически вернулась в нормальные рамки. Тем самым, перестал работать «второй мотор» российской импортируемой инфляции.

В-третьих, и это, пожалуй, основной пункт – для России, в отличие от всех других стран, логистический кризис не закончился, а, скорее, даже нарастает. На фоне накручивания санкций импортные поставки становятся все сложнее и дороже. И это типичный фактор внешней шоковой инфляции издержек, никак не связанный с пресловутым внутренним «перегревом» экономики. У предприятий объективно растут логистические издержки, им все труднее покупать комплектующие, так «поможем» им бороться с «перегревом» повышением процентных ставок, чтобы вообще отвадились обращаться за кредитами даже по «оборотке», и все сильнее сокращали производство. Для достижения священного Таргета!

Написать комментарий