Специалисты юридической фирмы «Черник, Джаарбеков и партнеры» подготовили исследование «Что волнует российских налогоплательщиков: Топ-10 налоговых вопросов». Каковы же информационные потребности налогоплательщиков? Каковы последние тенденции в сфере налогообложения?

Всего специалистами данной фирмы проанализировано около 2 000 консультаций в адрес организаций, которые можно сгруппировать по 17 отраслям бизнеса.

Настоящее исследование позволило выявить налоговые и правовые проблемы организаций различных отраслей экономики в 2009 и 2010 гг.

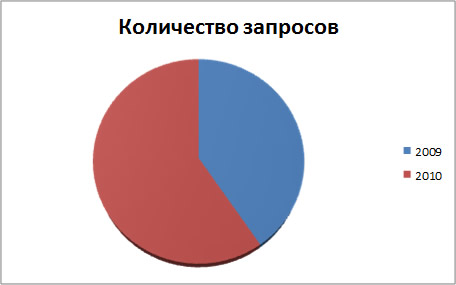

Анализ показал четкую тенденцию обращаться к внешним консультантам. Это особенно стало заметно в 2010 году по сравнению с 2009 годом, в котором предприятия в разгар кризисного периода предпочитали обходиться внутренними силами. В 2010 году внешние консультанты стали гораздо более востребованными на рынке, что показано на нижерасположенной диаграмме.

Количество запросов в 2010 году по отношению к 2009 году выросло на 47,54%.

Отрасли экономики

Анализ проводился по 17 отраслям экономики, среди которых:

- транспорт,

- управление недвижимостью,

- общественные организации,

- промышленное производство,

- выставочная деятельность,

- страховое дело,

- банковская деятельность,

- дистрибьюция и торговля,

- прокат теле- и кино-программ,

- кинопроизводство,

- строительство,

- продажа товаров широкого потребления,

- пищевая промышленность,

- ЖКХ,

- культура,

- инвестиционная деятельность,

- лесное хозяйство.

Анализ показал как устоявшиеся проблемы, по которым требуется привлечение внешних консультантов для налогового и правового консультирования, так и позволил выявить наиболее актуальные тенденции посткризисного развития.

Анализ запросов по различным вопросам законодательства

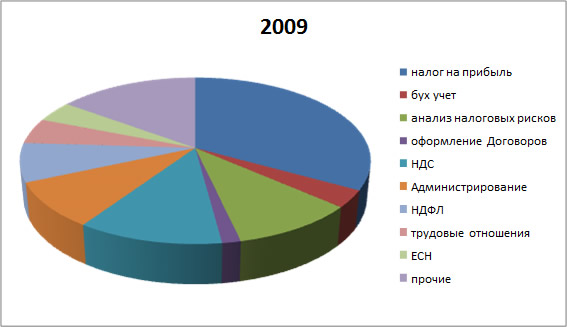

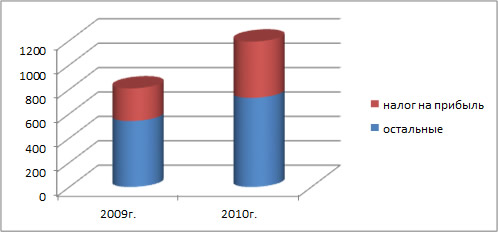

По-прежнему абсолютное большинство запросов связано с налогом на прибыль – примерно около 38,7 % от общего количества вопросов в 2010 году и около 33% - в 2009 году.

При этом четко прослеживается тенденция, когда к внешним консультантам обращаются в наиболее сложных ситуациях, требующих комплексного решения проблемы.

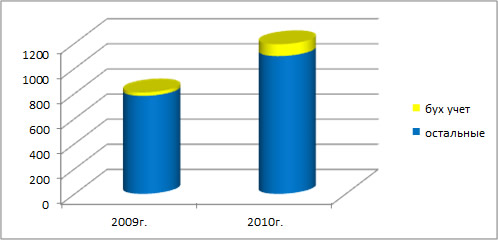

Часть запросов была связана с особенностями не только налогового, но и бухгалтерского учета (7, 86% в 2010 году, 3,4 % - в 2009 году).

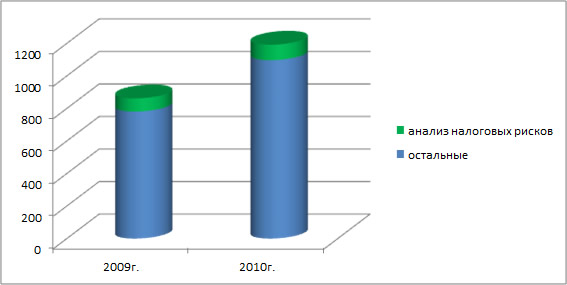

Сохраняется тенденция к запросам на предварительный анализ налоговых рисков.

Общее количество запросов на анализ ситуаций и расчет их налоговых последствий оставалось примерно одинаковым – более 8% в 2010 году, более 10% - в 2009 году.

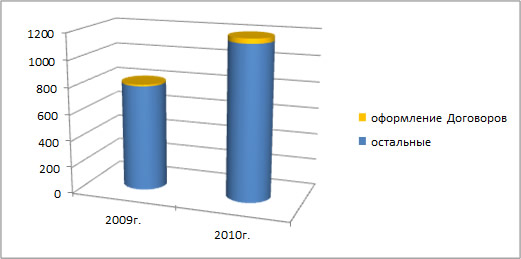

Вместе с тем, повысилось внимание к оформлению договоров и анализу правовых рисков отдельно от налоговых (более 3% в 2010 году по сравнению с 1,5% в 2009 году).

В целом количество запросов на комплексный анализ правовых рисков в 2010 году увеличилось по сравнению с 2009 годом более, чем в 3 раза, превысив в какой-то мере рост заказов на предварительный анализ только налоговых рисков.

Заказчики требуют более комплексного и объемного изучения их ситуаций, особенно, если предполагается проведение сложных сделок, приобретение активов или реорганизация бизнеса.

Вопросы избежания двойного налогообложения в 2010 году интересовали клиентов в 2 раза чаще, чем в 2009 году.

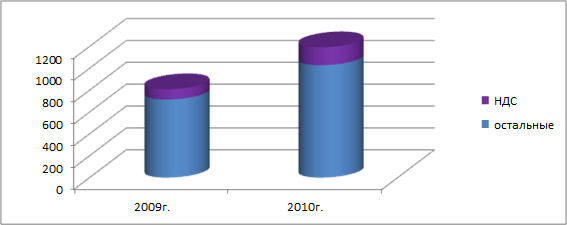

Запросы по проблемам налога на добавленную стоимость традиционно находятся на втором месте после запросов по налогу на прибыль.

2009 и 2010 годы не стали исключением – вопросы по НДС в 2010 году составили около 13,75 %, в 2009 году – около 11,59 % в общей массе запросов.

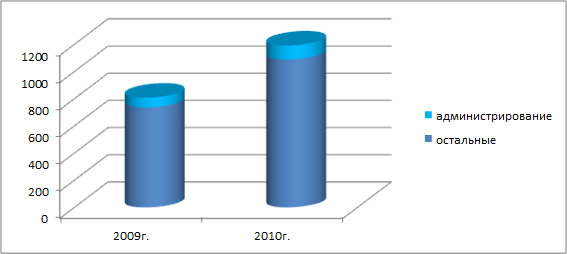

Сохраняют актуальность вопросы, связанные с налоговым администрирование и проведением налоговых проверок.

При этом заметна тенденция к сохранению интереса к этим проблемам – в 2010 году количество таких вопросов составило около 8,64 % от общего числа вопросов, в 2009 году – около 8,98 %.

В абсолютном исчислении количество запросов по этой проблеме в 2010 году увеличилось.

По-прежнему организации заинтересованы получать консультации, связанные с особенностями исчисления НДФЛ (более 7% запросов в 2010 году, 7,54 % - в 2009 году).

Вопросы исчисления ЕСН в 2009 году составляли только 4,09% в общем числе запросов. В связи с переходом на уплату страховых взносов резко выросло количество запросов на соответствующие темы. Так, вопросы, связанные с вступлением в силу законодательства о страховых взносах, в 2010 году составили 5,6% от общего числа запросов. Учитывая, что общее количество запросов в 2010 году возросло почти в 1,5 раза, можно сделать вывод, что интерес к проблемам уплаты страховых взносов в количественном выражении значительно вырос.

Количество запросов, связанных с применением специальных режимов налогообложения, резко сократилось. Это связано с отменой с 2010 года льгот на страховые взносы для предприятий, применяющих такие режимы налогообложения.

Налог на имущество также не вызывает, в основном, серьезных затруднений, в сравнении с 2009 годом количество запросов по нему в абсолютном исчислении в 2010 году сократилось в 2 раза.Обращает на себя внимание то, что значительное число вопросов поступает от организаций, имеющих разветвленную систему филиалов или иных обособленных подразделений, а также юридических лиц, претерпевших реорганизацию.

Анализ запросов по отраслям

Если анализировать интересы предприятий различных отраслей, то можно сделать следующие выводы.

Предприятия, занимающиеся управлением недвижимостью, в основном, заинтересованы получать консультации по сложным вопросам земельного налога, налоговым рискам, оформлению недвижимости.

Крупные транспортные предприятия, как правило, волновали комплексные вопросы – отражение тех или иных операций в налоговом и бухгалтерском учете, разработка и редактирование договоров, оценка правовых рисков в тех или иных ситуациях.

Общественные организации были заинтересованы в разрешении сложных вопросов налога на прибыль.

Предприятия, связанные с промышленным производством, в основном, запрашивали консультации по налогу на прибыль, порядок налогообложения маркетинговых акций, а также связанные с налоговым администрированием. Такая же тенденция сложилась и у производителей пищевой продукции.

Торговля и дистрибуция интересовались налогом на прибыль, НДС, возможностями применения льготы по НДС при продаже программных продуктов по коробочным лицензиям.

Предприятий ЖКХ интересовали вопросы по налогу на прибыль (особенно порядок применения резервов) и НДС.

Масс-медиа заинтересованы в получении консультаций по вопросам прибыли, учета нематериальных активов, избежания налоговых рисков, комплексном анализе договоров.

Выставочные центры интересовал налог на прибыль и НДС.

Представители страхового бизнеса задавали вопросы по налогу на прибыль, по анализу налоговых рисков, по налогообложению операций с ценными бумагами.

Банковский сектор экономики уделял большое внимание практически всем налогам и вопросам проведения налоговых проверок.

Выявленные тенденции сохранялись как в 2009, так и в 2010 гг.

Применительно к запросам по другим отраслям права наблюдаются следующее:

В связи с общей стабилизацией рынка труда заметно существенное снижение вопросов, связанных с трудовыми спорами и оформлением трудовых отношений.

Если в 2009 году количество таких запросов составляло около 5% от общего числа обращений, то в 2010 году оно не превышало 0,8 %.

Обращает на себя внимание, что в 2010 году повысилось внимание предприятий к содержанию коллективных договоров.

Наблюдается тенденция при заключении коллективных договоров на новые сроки к уменьшению количества льгот и компенсаций для сотрудников производств.

Проблемы ВЭД и валютного контроля остаются по-прежнему актуальными, число запросов в течение двух последних лет оставалось стабильным.

Также устойчиво стоит интерес к оформлению земельных отношений и к сложным вопросам соблюдения природоохранного законодательства.

Топ-10 налоговых вопросов

На основании проведенного анализа консультанты «Черник, Джаарбеков и партнеры» подготовили TOP-10 налоговых вопросов:

1. Правомерно ли списание дебиторской задолженности в состав внереализационных расходов, если судебным приставом-исполнителем вынесено постановление о невозможности ее взыскания?

2. Какие налоговые последствия (НДС, налог на прибыль) операций по демонтажу основных средств и их частей?

3. Предприятие планирует провести мероприятие, с целью информирования о компании, с привлечением на него средств массовой информации, клиентов. В рамках мероприятия предполагается выступления артистов, музыкальных коллективов, фуршет. Правомерно ли отнести на расходы по налогу на прибыль такие затраты?

4. Уменьшают ли налоговую базу по налогу на прибыль выплаты сотруднику за победу в конкурсе профессионального мастерства, организованном компанией?

5. Как можно компенсировать управленческие затраты управляющей компании?

6. Теряется ли право на судебную защиту, если налогоплательщик пропустил срок на подачу апелляции на решение налогового органа в вышестоящий налоговый орган?

7. В какой срок налоговый орган должен выдать решение о привлечении к ответственности?

8. Входит ли сумма выплаченных лизинговых платежей в первоначальную стоимость принятого на баланс основного средства или данную стоимость формирует только выкупная стоимость предмета лизинга?

9. Следует ли производить начисление страховых взносов на стоимость спецодежды, спецобуви и других средств индивидуальной защиты, выдаваемых работникам?

10. Следует ли организации уплачивать единый налог на вмененный доход, если она предоставляет в аренду места для размещения объекта наружной рекламы и информации?

Написать комментарий