Конкуренция на рынке высокотехнологичной продукции уже совершенно не похожа на обычную конкуренцию между компаниями. Рекомбинация лидеров происходит с головокружительной скоростью. В чем же особенность этой «новой» конкуренции? Какая логика и концепция лежат в основе конкурентных стратегий?

Межфирменная конкуренция в сфере высоких технологий характеризуется борьбой за контроль над технологиями, позволяющими в течение определенного периода извлекать научно-техническую (технологическую) рентуI. Последняя возникает в результате использования таких технологий, которые временно недостижимы для ближайших конкурентов и позволяют производить уникальную для потребителей продукцию, для которой временно не существует близких аналогов-заменителей. Фирма, обладающая подобной временно не воспроизводимой технологией, получает возможность устанавливать монопольно высокие цены, которые содержат в себе не только обычную (среднюю) прибыль на вложенный капитал, но и компонент сверхприбыли, собственно технологическую ренту. При этом доля технологической ренты в цене в отдельных сферах может достигать 80-90%.

Тем самым, конкурентная борьба между компаниями на рынках высокотехнологичной продукции за счет постоянных технологических инноваций (в дальнейшем для упрощения мы будем называть этот процесс инновационной конкуренцией) приобретает совершенно новые черты, не получившие еще полноценного освещения как в рамках поведенческого, так и структурного методологического подхода к конкуренции.

Последний, как известно, развивается в русле могучей неоклассической школы или современного мэйнстрима, для которого предметный мир конкуренции заключается в количественных и качественных характеристиках основных участников рынка – продавцов и покупателей.

Традиционный подход к конкуренции, закрепившийся в классической и неоклассической политэкономии, в поведенческом компоненте предполагают соперничество фирм за счет предложения более предпочтительных для покупателей товаров и услуг. Завоевание предпочтений покупателя означает перераспределение в свою пользу ограниченного платежеспособного спроса, увеличение рыночной доли. Применительно к сфере инновационной конкуренции методология неоклассики имеет весьма ограниченный познавательный эффект, ибо, как будет показано ниже, в этой динамичной сфере объем рынка, количество продавцов и даже количество покупателей не являются теми константами, которые способны задавать рамки и границы анализа, формировать неизменную систему координат.

Возможно, одним из наилучших теоретических результатов неоклассической школы в области инновационной конкуренции является разработка модели рынка с сетевыми эффектами, дифференцированным продуктом и небольшим числом участников (сетевая олигополия)II, суть которой мы воспроизводим на основе статьи известного отечественного автора в области исследования отраслевых рынков.III

Телекоммуникационные услуги, как и весь IT-рынок, являются наиболее ярким примером рынка с сетевыми эффектами, в силу того, что данные услуги состоят из взаимодействия множества самых разных экономических агентов, общее влияние которых на каждого из них в отдельности тем ценнее, чем больше их количество. Спрос на услуги индивидуальной фирмы в значительной степени зависит от числа клиентов, уже подключенных к данной услуге.

Продукт может характеризоваться через набор его свойств, таких как: качество, местоположение продавца (близко или далеко от потенциальных покупателей), время продажи, время потребления, долговечность товара, наличие у потребителей информации о товаре и его свойствах, дополнительные услуги, предоставляемые во время и после продажи товара и т.д. Каждый из этих компонентов может выступать в качестве фактора продуктовой дифференциации, что означает выделение продукта какой-либо фирмы в глазах потребителей из остальных товаров или услуг данного класса.

Дифференциация продукта имеет место до тех пор, пока сами потребители расценивают разные товарные марки в качестве несовершенных заменителей. В определенном смысле продуктовая дифференциация представляет собой субъективную характеристику поведения покупателей.

Продуктовое разнообразие создает рыночную власть фирмы, поскольку всегда находятся покупатели, которые оказываются приверженными продукту именно данной товарной марки или данной фирмы. Соответственно, если покупатели рассматривают разные товарные марки как несовершенные субституты, которые не могут полноценно заменять один другого, фирма может поднять цену на свой особенный товар выше уровня цен конкурентов и не потерять покупателей.

Модель предполагает конкуренцию на рынке двух компаний, предлагающих товары высокого и низкого качества. На первой стадии конкурентного соперничества – выбор качества продукта каждой фирмой – математические выкладки доказывают, что чем выше качество высококачественного товара и чем ниже качество низкокачественного товара, тем выше прибыли обеих фирм. Тем самым у фирм будет стимул к максимальной продуктовой дифференциации: фирма 1 выберет товар с наивысшим качеством (для данного рынка), фирма 2 — с самым низким качеством. Если же фирмы продают товары примерно одинакового качества, ценовая конкуренция оказывается чрезвычайно острой, что снижает прибыли фирм.

Если же предпочтения потребителей на рынке окажутся не слишком дифференцироваными (при условии, что качественный товар превышает некачественный менее чем в два раза) на рынке может остаться только одна фирма, вне зависимости от размера рынка. Потребители будут покупать только товар более высокого качества. Если фирма 2 предлагает товар слишком низкого качества, покупатели не купят его. Если фирма 2 будет предлагать товар слишком высокого (для нее) качества, так что этот продукт будет приближаться к товару фирмы 1, слишком интенсивная конкуренция позволит выжить только одной фирме. Таким образом, при недостаточной дифференциации предпочтений потребителей на рынке возникают условия для естественной монополии — в данном промежутке качества остается только одна фирма.

При увеличении числа фирм на рынке и достаточном различии в предпочтениях рынок будет разбит на отдельные сегменты, в каждом из которых остается конечное число фирм. Возникает естественная олигополия: даже при увеличении размера рынка (входе новых потребителей с теми же характеристиками предпочтений) будет возрастать абсолютная величина продаж, но не доли фирм и, следовательно, не их число.

Главный вывод модельного исследования заключается в том, что на рынках с вертикальной дифференциацией продукта при увеличении размера рынка число фирм остается постоянным, и даже при наличии свободного входа фирмы будут получать положительную прибыль в долгосрочном периоде.IV

Мы можем допустить, что в рамках отдельных краткосрочных временных интервалов и при соблюдении множества других упрощений действительности, приведенные выводы могут отражать наиболее общую абстрактную суть конкурентного взаимодействия IT-компаний. Отдельные сегменты IT-рынка в отдельные периоды развития в некоторой степени воспроизводят формально-математическую логику модели. Например, в марте 2011 г. корпорация Microsoft сообщила, что сворачивает выпуск новых версий цифровых медиаплееров Zune в связи с низким спросом на данные устройства. Многие эксперты считают, что Zune по некоторым показателям превосходит iPod, но, для того чтобы свергнуть лидерство Apple на рынке медиаплееров, Microsoft опоздала на пять лет.

По мнению ведущего аналитика Mobile Research Group Эльдара Муртазина, Zune свернули, потому что он не смог предложить ничего инновационного рынку: «Microsoft пыталась скопировать iPod, и у нее это плохо получилось». Для того чтобы «убить» iPod, Microsoft нужно было предложить такой продукт, который смог бы перетянуть значимую долю рынка на себя, а для этого он должен был быть как минимум в два раза лучше разработки Apple. «Zune не смог этого сделать. Различия между Zune и iPod не носят глобального характера», — добавил аналитик.

К моменту выхода Zune более трех четвертей рынка принадлежали iPod. При этом преимуществ перед iPod у Zune не было.V

Таким образом, на рынке плееров сложилась гибельная для Microsoft ситуация недостаточной дифференциации потребительского спроса. Устройство iPod корпорации Apple сумело удовлетворить большую часть потребительского спроса и одновременно задать высокие стандарты к качеству данной продукции, к которым потребители быстро привыкли. Брендовый эффект Apple дополнительно привязал потребителей к iPod так, что его потенциальный победитель должен был стать в два раза лучше. Неудачный продукт Zune не сумел превзойти конкурента ни в качестве, ни в параметрах дифференциации, поэтому был вынужден полностью покинуть рынок.

Тем самым подтвержден один из выводов модельных предсказаний. Однако это не значит, что победитель Apple останется в ситуации, когда «при увеличении размера рынка число фирм остается постоянным, и даже при наличии свободного входа фирмы будут получать положительную прибыль в долгосрочном периоде». Реалии IT-рынка настолько сложны и динамичны, что использовать предсказания модельного аппарата неоклассической теории для понимания даже ближайших тенденций развития рынка было бы совершенно неоправданным. В сфере ключевых IT-технологий и продуктов, где параметры высокого качества и притягательности для потребителя обычно доступны только для избранных лидеров, непрерывно возникают новые конкурентные предложения, способные как перевести рынок в состояние дифференцированного спроса, так и создать новые ниши рынка. Очень показателен в этом плане пример рынка операционных систем (ОС) для мобильных коммуникационных устройств – смартфонов. Казалось бы, на рынке существуют признанные лидеры – компании Аррle и Google, которые разработали прекрасные ОС – iOS и Android соответственно. Операционная система для смартфонов Android по результатам второго квартала 2011 года завоевала почти 50% рынка, оставив позади iOS от Apple (19% рынка). Еще больше отставание платформ Symbian от Nokia, а также RIM (производитель смартфонов Blackberry) и Microsoft.VI О жесточайшей конкуренции на рынке ОС свидетельствует тот факт, что еще один крупный игрок – компания Hewlett-Packard – в августе 2011 г. официально объявила о прекращении производства смартфонов и планшетов на основе операционной системы WebOS, недавно доставшейся ей в наследство от известного некогда производителя Palm. Новые устройства на основе WebOS не продержались на рынке и трех месяцев.7 Хорошо известно, что Nokia сворачивает свою ОС Symbian и в сотрудничестве с Microsoft переходит на платформу компьютерного гиганта. Казалось бы, данный рынок вполне созрел для дуопольной конструкции первых двух производителей. Потребители мобильных устройств хорошо разбираются в технических показателях и иных возможностях разработчиков ОС и должны быстро сделать окончательный выбор в пользу самых лучших. По модельным выкладкам неоклассической теории рынков должен сложиться рынок естественной олигополии: «рынок будет разбит на отдельные сегменты, в каждом из которых остается конечное число фирм. Возникает естественная олигополия: даже при увеличении размера рынка (входе новых потребителей с теми же характеристиками предпочтений) будет возрастать абсолютная величина продаж, но не доли фирм и, следовательно, не их число». Однако действительность показывают совершенно иную картину.

Китайская компания с юмористическим для россиян названием Alibaba Group объявила, что разработает «облачную» операционную систему Aliyun для смартфонов и планшетников. «Умные» телефоны на новой платформе согласна производить японская компания Tianyu Communication Equipment. Alibaba Group является крупнейшим игроком на китайском рынке электронной коммерции. 43% акций компании принадлежит американской Yahoo! Предполагается, что устройства на новой ОС должны составить конкуренцию устройствам, работающим на платформе Apple Inc., Google Inc. и Microsoft Corp. на китайском рынке. В Alibaba Group уверены, что одним из ключевых конкурентных преимуществ новой ОС станет то, что владельцам смартфонов не потребуется устанавливать приложения, они будут доступны на удаленных серверах.

Потеснить лидеров рынка операционных систем для компактных устройств последний год пытались и другие Интернет-компании. На днях создатели браузера Mozilla Firefox заявили о разработках собственной платформы для смартфонов и планшетов под названием Boot to Gecko. Она ориентирована на использование веб-приложений на базе HTML5. Появление тестовых версий ожидается на рынке к концу текущего года.VIII

Подобных примеров ожесточенной и нелогичной по канонам теории отраслевых рынков конкуренции IT-компаний можно привести достаточно много. Они подтверждают неадекватность аналитического инструментария структурного подхода к инновационной конкуренции.

Инновационная конкуренция протекает в сфере передового технологического уклада и поэтому испытывает меньшие ограничения платежеспособного спроса. Потребители сознательно предпочитают инновационную продукцию как наиболее модную и актуальную с точки зрения повышения собственного «запаса конкурентоспособности», существующего не только в производственной сфере (для корпоративных пользователей), но и в социальной среде (для индивидов). Повышенное внимание потребителей к инновационной продукции с одной стороны снижает фундаментальную проблему ограниченности спроса, но с другой стороны привлекает в массовом порядке новые фирмы с хорошими ресурсами, что обостряет конкуренцию на этих рынках по сравнению с традиционными отраслями, где темпы технологического обновления заметно ниже. Например, приток новых конкурентов на рынок цемента будет существенно уступать лавине новичков в сферу нанотехнологий с её головокружительными перспективами. Гигантский рынок IT-технологий продолжает оставаться зоной «технологического эльдорадо», где открываются все новые многообещающие ниши. Динамичный характер конкуренции на «быстрых» рынках заставляет фирмы постоянно ориентироваться на получение высоких прибылей. Нормальная средняя прибыль, зарабатываемая в текущем периоде, уже является сигналом проигрыша в конкурентной борьбе и заставляет выходить из данного рынка уже сегодня во избежание катастрофических потерь завтра, когда морально устаревшие активы фирмы обесценятся до нуля.

Очень показателен пример известной американской корпорации Hewlett-Packard. «Акции крупнейшего производителя компьютеров Hewlett-Packard… рухнули на 20% после того, как компания объявила о решении выйти из бизнеса по производству ПК и сконцентрироваться на разработке ПО и компьютерных услугах. …HP заявила…, что думает о выходе из компьютерного бизнеса и рассматривает возможности его развития, включая «полное и частичное отделение». Персональные компьютеры принесли HP в прошлом квартале почти треть всей выручки (9,6 млрд. долл.). Компания стала крупнейшим в мире производителем ПК после приобретения в 2002 году за 17,6 млрд. долл. Compaq Computer. Спустя почти десять лет бизнес перестал быть привлекательным для HP, как поясняют в компании, из-за своей низкой прибыльности — 5,4% в 2010 году против 11,7% по компании в целом»IX.

Итак, Hewlett-Packard, оставаясь крупнейшим производителем на рынке персональных компьютеров, добровольно покидает этот рынок не из-за громадных убытков, а всего лишь в силу невысокой рентабельности. Отсутствие возможности извлекать технологическую ренту на данном рынке уже означает поражение в инновационной конкуренции, т.к., во-первых, фирма не генерирует избыточный приток наличности, необходимый для финансирования опережающих НИОКР, и, во-вторых, фирма потеряла доверие инвесторского сообщества, которое будет охотнее вкладывать средства в более прибыльные фирмы.

Традиционная неоклассическая микроэкономическая теория в качестве индикатора рыночного провала фирмы указывает уровень цены, не позволяющий фирме полностью возмещать средние переменные издержки в краткосрочном периоде.

Зачастую компании не определяют целью конкуренции максимизацию рыночной доли и получение доминирующего положения на рынке за счет стратегии низкой рентабельности. В неоклассической микроэкономике введена модель нулевой экономической прибыли для максимизации объема продаж и рыночной доли фирмы. Предполагается, что фирма вытесняет своих конкурентов за счет установления цены с нулевой маржой, но зато максимизирует объемы продаж вместо прибыли, в чем особенно заинтересованы наемные управляющие, чьи оклады и бонусы теснее привязаны к объемам продаж, чем к прибыли. В условиях инновационной конкуренции длительное доминирующее положение на рынке даже за счет низких цен при нулевой рентабельности становится эфемерным. Быстрые технологические изменения могут мгновенно обесценить те активы, с помощью которых компания достигла кратковременного доминирования. Долго почивать на лаврах ей не удастся. Конкуренты обязательно предложат потребителям такие технологические новинки, которые обеспечат быстрое переключение спроса и разорение недавно господствовавшей фирмы. Поэтому последняя вынуждена осуществлять непрерывные инвестиции в технологическое обновление, для финансирования которых необходимо зарабатывать высокие прибыли. Причем высокие прибыли нужны не столько для того, чтобы за их счет осуществлять финансирование инноваций, столько для того чтобы продемонстрировать инвестиционному сообществу отличные перспективы собственной компании, что облегчит приток внешних инвестиций как от банков, так и от всевозможных инвестиционных фондов.

Президент лидера «Большой тройки» российских сотовых операторов компании МТС откровенно признает, что предпочитает критерий прибыльности критерию экспансии в своей конкурентной стратегии: «На большинстве развивающихся рынков высокий уровень конкуренции, немалое проникновение и низкий ARPU. Вход на рынок с нуля ведет к большим срокам окупаемости или вообще к неокупаемости. А наша задача не рост любой ценой, а прибыльный рост. Если мы найдем для себя возможности прибыльного роста, мы будем инвестировать. Пока таких возможностей не видим. Инвестировать с нуля в развивающиеся рынки поздно, это нужно было делать пять лет назад, а цена на игроков-лидеров слишком высока».X

Таким образом, в сфере инновационной конкуренции фирма не может работать «с оборота», довольствуясь низкой нормой прибыли. Обязательно нужна высокая маржа, большая технологическая рента, другими словами, избыток денежных ресурсов для того чтобы за счет них покупать более ценные ресурсы: технологии, креативные способности людей, время.

Тот факт, что показатель рыночной доли без учета темпов её изменения перестал выступать в качестве определяющего критерия успеха в конкурентной борьбе, доказывает фантастический пример корпорации Нокиа, которая в течение феноменально короткого периода превратилась из безоговорочного лидера рынка в аутсайдера, ожидающего поглощения, причем оставаясь лидером по объемам текущих продаж. Даже, несмотря на наибольшую долю рынка смартфонов, все участники и аналитики этого рынка в середине 2011 года фактически списали фирму в «утиль», рассматривая в качестве единственного шанса на выживание поглощение со стороны Microsoft.

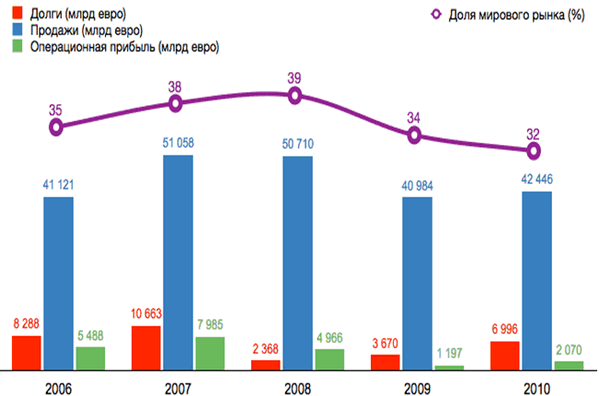

На первый взгляд, рыночные показатели компании за последние несколько лет не свидетельствуют о признаках окончательного краха (рис.1).

Рис.1. Рыночная доля и основные финансовые показатели корпорации Nokia.

Источник: Кияткин А. Нокиа катится под откос (http://slon.ru, 01.06.2011).

Мы видим, что ее рыночная доля умеренно снижается последние два года, при этом объем продаж и прибыль даже заметно возросли в 2010 по сравнению с 2009 годом. Казалось бы, никаких апокалиптических выводов с точки зрения классических конкурентных моделей делать не приходится. Откуда же берутся эти умопомрачительные пессимистические факты и оценки: «По итогам II квартала 2011 г. произошло то, чего все на рынке мобильных телефонов ожидали. Но все равно произошедшее стало неожиданностью: слишком быстро Apple свергла Nokia. Количество проданных финской компанией смартфонов рухнуло за квартал аж на 7,5 млн. штук – почти на треть! Теперь по общему количеству проданных смартфонов компания Стива Джобса вырвалась далеко вперед – при том, что аппараты от Apple вообще-то куда дороже среднестатистического смартфона Nokia»XI.

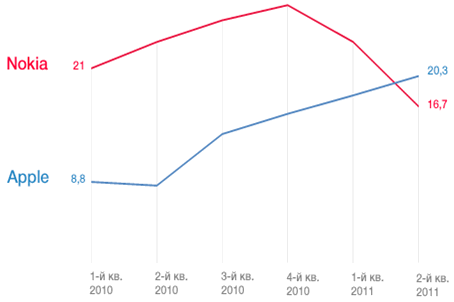

Рис.2 показывает, насколько стремительно изменяются объемы продаж и соответствующие доли рынка в сфере высокотехнологичной продукции.

Рис.2. Объемы продаж смартфонов корпораций Nokia и Apple в 2010-2011 гг.

Еще в конце 2010 года Nokia имела внушительное превосходство над Apple, но буквально за несколько месяцев компания Стива Джобса опередила финского гиганта.

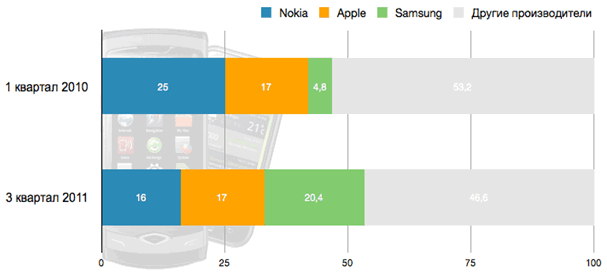

Прогнозы середины 2011 года еще печальнее. 13 июня 2011 г. японский банк Nomura поделился своим прогнозом развития рынка смартфонов на ближайшее время. Главный вывод – триумф Samsung и падение Nokia. Уже в III квартале этого года недавний монополист рынка смартфонов откатится на третье место, уступив еще и Apple. А в следующем году финны будут свергнуты с пьедестала почета компанией HTC, которая займет третье место (рис.3).

Рис.3. Доли основных производителей на мировом рынке смартфонов.

Источник: http://slon.ru/blogs/alexschneider/post/593514/XII

Детали драматичного падения финской компании прекрасно иллюстрируют скорость изменений на высокотехнологических рынках.

В I квартале 2011 года Nokia оставалась крупнейшим в мире производителем смартфонов. Ближайший конкурент – Apple – отставал от неё почти на треть. Nokia является безусловным лидером и в производстве мобильных телефонов, контролируя более 25% мирового рынка. Два других призёра этого «чемпионата» – Samsung и LG вместе взятые – производят меньше телефонов, чем одна Nokia.

8 февраля 2011 года по Интернету распространился текст внутреннего письма недавно назначенного президента Nokia, ставленника Microsoft Стивена Элопа, ко всем сотрудникам корпорации. Содержание письма оказалось настолько радикальным, что многие комментаторы первое время даже сомневались в его подлинности. Элоп сравнил текущую ситуацию в компании с положением нефтяника, стоящего на «горящей платформе» и вынужденного сделать нелёгкий выбор: погибнуть в огне или прыгнуть в «тёмные, холодные и зловещие» воды Северной Атлантики. И уже 11 февраля компания «прыгнула»: Элоп объявил о стратегическом альянсе с Microsoft. Сразу после появления этой новости стоимость акций Nokia упала на 14%. Недавно Nokia сама публично признала, что не сможет оправдать данные в апреле обещания по объему продаж и прибыли. Акции компании немедленно упали ещё на 20%, в целом же с начала февраля стоимость компании снизилась на немыслимые 40,7%. На прошлой неделе рейтинговое агентство Fitch снизило рейтинг Nokia почти до бросового. Всего за четыре месяца работы нового президента Nokia акционеры компании стали беднее на $5,5 млрд.

Решающее значение фактора времени или, точнее, ресурса времени в современной инновационной конкуренции иллюстрируется в следующем наблюдении аналитика IT-рынка: «Как Nokia, которая еще не так давно была символом всей индустрии мобильных устройств, докатилась до такой жизни? Можно долго перебирать ошибки менеджмента и особенности рыночной конъюнктуры. Но, пожалуй, главный ответ – наши соседи-финны порой слишком медленно реагируют. По крайней мере, они проморгали революцию, которую устроил на рынке iPhone. Если взглянуть на показатели финского гиганта, видно, что падение началось именно в 2007–2008 годах, когда стартовало триумфальное шествие по миру телефона от Apple. Понятие «смартфон» (когда-то рожденное фактически самой Nokia) изменилось. Смартфон сейчас – это дружелюбное устройство с сенсорным экраном, гибкой и удобной операционной системой, множеством приложений, широкими мультимедийными возможностями. Этому определению в полной мере соответствуют продукция Apple и телефоны на операционной системе Android от Google. Увы, финны со своей ОС Symbian оказались недостаточно гибкими. Программная начинка телефонов от Nokia до сих пор выглядит так, будто предназначена для управления кнопками, а не пальцами. Приложений мало, экосистема вокруг этой ОС не создана. Сейчас Nokia закрывает проект Symbian и переходит на Windows. Элоп ведет Nokia в объятия Microsoft – компании, которая далека от лидерских позиций на мобильном рынке, и так же, как Nokia в свое время, проморгала революцию-2007. То есть спасение ищется в сотрудничестве с компанией, которая зачастую откликается на новые тенденции еще медленней, чем сама Nokia. Интересно будет посмотреть, с какой скоростью два неповоротливых гиганта будут реагировать на следующую революцию».XIII

Таким образом, неоклассическая методология малоэффективна при исследовании динамичных процессов в сфере инновационной конкуренции, поэтому мы в дальнейшем будем опираться на иные исследовательские программы, преимущественно маркетингового и институционального направления, которые, как нам представляется, продолжают неореалистскую философскую традицию понимания места и роли конкуренции в обществе.XIV

В мировой экономической науки в рамках маркетингового направления разрабатывается концепция гиперконкуренции для характеристики современных динамичных рынков, прежде всего, в сфере IT-технологий. Швейцарский профессор Манфред Брун выделяет следующие отличительные признаки гиперконкуренции:

1) Во-первых, гиперконкуренция одновременно охватывает несколько областей, важнейшими из которых являются издержки, качество, сроки, «ноу-хау», создание рыночных барьеров, укрепление финансового положения. Эти сферы конкурентной борьбы и ранее были в центре внимания фирменного руководства. В условиях же гиперконкуренции менеджмент не может сосредоточивать усилия только на одном из конкурентных параметров, всех их необходимо учитывать одновременно.

2) Во-вторых, предприятия должны принимать во внимание многоаспектный характер гиперконкуренции. Она может протекать на разных уровнях — на товарных рынках; в области ресурсов; между разными предпринимательскими концепциями; в составе объединения предприятий, когда компания борется с соперниками не в одиночку, а заключив союз с другими производителями, поставщиками, партнерами по кооперации, торговыми посредниками и т.п.

3) Третьим признаком гиперконкуренции следует назвать динамизм развития рынка. Позиции конкурентов и расстановка сил меняются с нарастающей скоростью. Динамика рынка отражается в непрерывном проникновении новых и уходе с рынка старых конкурентов, появлении новых видов услуг (кредитные карточки и пр.), большом количестве слияний и покупок предприятий и пр. Прогнозировать ситуации все труднее и проблематичнее, сроки прогнозов становятся короче.

4) Наконец, признаком гиперконкуренции является растущая агрессивность участников рыночного соперничества. Поведение предприятий становится менее миролюбивым. Ведутся прямые атаки для ослабления конкурентов, причем с нарушением правовых установок. Цель подобной агрессии состоит в нарушении равновесия в раскладке сил конкурентов. Особенно часто для этого используется агрессивная политика цен.

Появление рынков с гиперконкуренцией и вытеснение ими рынков с устойчивой конкуренцией, по мнению экспертов, обусловлено «подогревом» конкурентной среды, который, в свою очередь, вызван: глобализацией рынков, ослаблением их регулирования, сокращением жизненного цикла технологий, появлением технологий, которые снижают барьеры входа на рынки как новых конкурентов, так и конкурентов, имеющих устойчивые позиции в других отраслях производства.XV

Мы соглашаемся со всеми представленными характеристиками гиперконкуренции, но предпочитаем использовать термин инновационная конкуренция, т.к. он точнее указывает на предметную область и основной инструментарий конкурентного процесса, в то время как понятие «гиперконкуренция» вызывает непосредственные ассоциации лишь с высокой интенсивностью и жесткостью конкурентного процесса, что не является определяющей характеристикой изучаемого объекта.

Скорость изменения рыночной доли стала настолько быстрой, что традиционные методы маркетинга и стратегического менеджмента оказываются абсолютно бессильными для сколь-нибудь достоверных краткосрочных прогнозов. Время для «снятия сливок», т.е. для реализации технологической ренты становится все короче. Рассмотрим пример лидера мобильных устройств и персональных компъютеров корпорации Apple, которая в марте 2010 г. вышла на рынок с принципиально новой разновидностью персональных компьютеров, так называемыми планшетами iPad. Первый iPad только за девять месяцев 2010 года разошелся тиражом в 15 млн. экземпляров. По данным Strategy Analytics, до сентября 2010 года на долю Apple приходилось 95% всего рынка планшетников, но уже концу 2010 года она упала до 75%. И давление со стороны альтернативных производителей будет на «фруктовую» компанию только расти. В феврале 2011 года появился другой отличный продукт – Motorola XOOM, работающий под управлением ОС Android 3.0 Honeycomb. Эксперты сулят ему хорошие продажи. Не стоит сбрасывать со счетов и устройства на базе Windows 7, и отличный HP TouchPad, презентация которого состоялась на Всемирном мобильном конгрессе в Барселоне. Аналитик Адам Лич в интервью BBC сообщил, что, несмотря на желание множества производителей ухватиться за рынок, реальная конкуренция будет между платформами от Apple и Google. По его прогнозу, Android обойдет по популярности iOS к 2015 году, когда у обоих платформ будет по 36% и 35% рынка соответственно.

Поэтому компания Стива Джобса через год после появления своего прорывного инновационного продукта вывела на рынок его новую модификацию, причем кудесник IT-технологий откровенно признается, что он не намерен возиться в песочнице с младшими ребятками и нашел себе новую игрушку: «Пока все остальные пытаются копировать iPad первого поколения, мы представляем iPad 2, который поднимает планку еще выше и, скорее всего, заставит конкурентов вернуться к самому началу».XVI

Изложенные фактологические особенности инновационной конкуренции IT компаний непосредственно укладываются в более широкую методологическую концепцию витальных ресурсов профессора Е.БалацкогоXVII. В соответствии с теорией витальных ресурсов, каждый человек является обладателем четырех экономических активов: денег, жизненной энергии, знаний и времени. Мир устроен так, что практически ни один экономический агент не обладает в избытке всеми четырьмя витальными ресурсами, но и практически каждый из них какой-то ресурс имеет в относительном изобилии. Данный факт и предопределяет возможность эффективных контактов по купле-продаже недостающих витальных ресурсов, что в свою очередь и ведет к образованию специфического рынка – рынка витальных ресурсов.

На основе учета предлагаемых участниками рынка ресурсов Е.Балацкий предлагает их классификацию. Это позволяет выявить принципиальные различия между агентами рынка (табл.1).

| Витальный ресурс | Тип экономического агента | |||

|---|---|---|---|---|

| Собственник бизнеса | Собственник профессии | Инноватор | Инвестор | |

Время |

||||

Знание |

||||

Энергия |

||||

Деньги |

||||

С точки зрения значимости участников рынка ситуация представляется следующим образом. Эволюционной группой выступают инноваторы. Именно они генерируют все новшества и, следовательно, задают вектор социально-экономического развития. Без них инвесторы и предприниматели не будут знать, куда вкладывать деньги и энергию. Тем не менее, инвесторы и предприниматели обеспечивают фильтрацию и реализацию инноваций. Непосредственными же исполнителями всех проектов являются собственники профессий. В этом смысле три названные группы участников рынка в отличие от инноватора являются обеспечивающими звеньями социально-экономического прогресса. Доминирование инноватора на рынке витальных ресурсов еще не означает, что он чувствует себя на нем наиболее комфортно. Инноватору приходится выстраивать очень непростые отношения с инвесторами и предпринимателями.

Набор из четырех витальных ресурсов представляет собой довольно жестко структурированную иерархию по критерию уровня их сложности. По мере ее возрастания ресурсы образуют следующую пирамиду: деньги, энергия, знания, время. Данный факт ставит вопрос об их взаимном замещении. По мнению Е.Балацкого, на рынке витальных ресурсов имеет место следующая асимметрия: ресурсы низшего уровня гораздо легче переходят в ресурсы высшего уровня, нежели ресурсы высшего – в низшие. Данная закономерность обусловлена тем обстоятельством, что все экономические сделки, включая обмен витальными ресурсами, происходят в денежной форме. Иными словами, всеобщим обменным эквивалентом выступает именно низший (денежный) ресурс. Именно он выступает базой и точкой отсчета для остальных витальных ресурсов. Более того, он является исходным источником и инструментом всех обменных операций. Соответственно энергия, знания и время должны стремиться принять такую форму, чтобы стало ясно, какой денежной величине они соответствуют. Следовательно, и усилия всех участников рынка направлены на «подстраивание» под денежный ресурс. Таким образом, чем тоньше витальный ресурс, тем сложней его «подогнать» под «грубый» денежный ресурс.

Инноватор и призван разрешить фундаментальное противоречие между знаниями и деньгами, состоящее в огромном разрыве в уровне сложности инновации и бизнеса1. Он должен предложить бизнес-модель, которая преобразует повышенную сложность алгоритмов инновации в относительную простоту алгоритмов бизнеса. Если данная бизнес-модель оказалась успешной, она становится преимуществом компании в конкурентной борьбе.

Тогда основной смысл инновационной конкуренции, наблюдаемой на IT-рынке, заключается в стремлении конверсировать относительно избыточные ресурсы (деньги и технологии) в ресурс самого высшего уровня – время. Финансовые ресурсы на рынках высоких технологий давно уже не являются дефицитом благодаря кредитной экспансии, развернутой свыше 30 лет назад. Низкие банковские ставки, обилие венчурных источников финансирования настолько девальвировало значение денег как ресурса, что по российским меркам они буквально валяются под ногами инноваторов. Отечественным начинающим венчурным предпринимателям даже невозможно представить, насколько доступен этот вид ресурсов в США. Технологии как совокупность патентов, ноу-хау, квалифицированных специалистов, организационных методик продвижения инноваций также уже отчасти являются даже общественным достоянием (о чем мы будем писать в следующей статье). Рассматривать эти ресурсы как источник конкурентного преимущества на высокотехнологичных рынках уже нельзя. Тогда единственным способом выиграть в конкурентной борьбе становится попытка перевести эти относительно избыточные ресурсы в выигрыш времени. «Купить время» в технологической гонке можно за счет получения конкурентных преимуществ на самых ранних стадиях жизненного цикла товара. О том, за счет каких же институциональных новаций фирмы стремятся закрепиться на высших этажах технологической цепочки жизненного цикла продукции, мы расскажем в следующей статье.

Статья написана в рамках научно-исследовательского проекта «Возможности повышения инновационной активности российского бизнеса в период глобальных технологических сдвигов и кризисов» по ФЦП «Научные и педагогические кадры инновационной России».

Написать комментарий

Рецензия на статью «Конкуренция IT-компаний: поиск методологического основания» доктора экономических наук, профессора кафедры Политической экономии Государственного Университета Управления Толкачева С. А. Статья Толкачева С.А. посвящена рассмотрению и анализу вопросов конкуренции IT-компаний на рынке высокотехнологичной продукции, обусловленных постоянными технологическими инновациями. Актуальность данной статьи не вызывает сомнения, поскольку исследование компаний, участвующих в конкурентной борьбе на рынке высокотехнологичной продукции за счет постоянных технологических инноваций, позволяют определить и объяснить повышенное внимание потребителей (участников рынка) к инновационной продукции. Автор в своей работе проводит подробный анализ межфирменной конкуренции современного рынка инновационных технологий признанных лидеров мобильных коммуникационных устройств и операционных систем т.к. Аррle, Nokia, Hewlett-Packard, Microsoft,Google и др. основываясь: на традиционном подходе к конкуренции в классической и неоклассической политэкономии; исследовании сетевой модели IT-рынка; на концепции гиперконкуренции современных динамичных рынков в сфере IT- технологий; на решающем значении фактора времени. Автор акцентирует внимание на вопросе потребительского спроса с точки зрения продуктовой дифференцации и доказывает на конкретных примерах прямую зависимость существования фирм, способных выдержать жесткую и агрессивную конкуренцию, от потребителей, которые предпочитают модную, практичную и актуальную инновационную технологию. Немало важным является и то, что автор рассматривает инновационную конкуренцию и с точки зрения маркетингового и инстуционального направления. Скорость технологического прогресса и скорость изменения предложений рынка настолько быстротечны, что методы стратегии оказываются бессильны для краткосрочных прогнозов. Но что же делать фирмам, чтобы закрепиться на рынке, иметь постоянный потребительский спрос, а вместе с тем и прибыли, которые покрывали затраты на новые инновационные разработки? Обращаясь к методологической концепции витальных ресурсов профессора Е.Балацкого, автор делает вывод, что главным источником конкурентного преимущества является фактор времени, который позволяет на ранних стадиях жизни товара обеспечить выигрыш в конкурентной борьбе. Статья выполнена на высоком научном уровне, содержит ряд выводов, представляющих практический интерес. Все содержание статьи логически взаимосвязано и подтверждено цитатами, графиками и таблицами из авторитетных источников. Магистрант Кармалина Л.А.

Автор в своей работе дает подробный анализ конкуренции на рынке высокотехнологичной продукции в сфере IT-технологий. Статья выполнена на высоком научном уровне, содержит ряд выводов, представляющих несомненно практический интерес. В свою очередь хочется добавить, что в наше время практически каждый образованный человек прекрасно знает и понимает, что он хочет приобрести на рынке IT-технологий, тем самым собрав нужную для себя информацию, провести анализ, а также сравнить те или иные характеристики и особенности предлагаемого продукта. Я как инженер, предложил бы дополнить статью, предоставив явный пример в сравнении двух или более девайсов с их техническими характеристиками, Тем самым в статье была бы предоставлена конкретика, а также выгода. С другой же стороны данную конкуренцию на рынке можно представить как колебания ценовой политики и инноваций. Считаю,что в этом ничего страшного нет, это реальная ситуация в современно-развивающемся мире. Понимая, что статья носит достаточно широкий и массовый характер, остался очень доволен от вышенаписанного.

Статья Сергея Александровича, несомненно, интересная, много фактов и идей. Это хороший признак - наша российская экономтеория обращается к сфере ИТ, инноваций, гиперконкуренции, маркетинга и вообще к тому, что имеет место быть сегодня и за пределами границ РФ. Т.е. к современности с ориентацией на будущее. Однако материал излагается с позиции экономической теории, с которой хорошо знаком сейчас, наверное, в основном достаточно ограниченный круг специалистов – академической сферы в основном. Мне как специалисту в близкой, казалось бы, сфере - ( маркетинг и шире - менеджмент), идеи были бы понятнее, если бы они иллюстрировались несложными схемами – квадратиками со стрелочками, например. Т.е. переведенные с языка политэкономии и экономтеории на язык менеджмента . Неспециалистам в экономической теории и политэкономии это, наверно, значительно бы облегчило восприятие и понимание материала Кажется менеджмент понятен в России больше чем экономтеория и маркетинг, в силу того что менеджментом занимается большинство специалистов (организаторов любой деятельности) так или иначе. Маркетингом приходится заниматься всем предпринимателям и бизнесменам (а даже и чиновникам). А вот круг экономтеоретиков , представляется, существенно уже. И потому язык и понятийный аппарат политэкономии для понимания неспециалистами достаточно сложен. От автора, специалиста в области большой экономики, и участника работы по госгранту, широкая аудитория, вероятно, ожидает и практических рекомендаций , т.е. возможностей приложения идей. А именно – что рекомендуется в экономической политике госрегулирования. Или – какие идеи для практиков бизнеса. Т.е практическое приложение теоретических решений. Будем ждать продолжения. Представляется, что такие публикации – макроэкономического уровня - вносят-таки свой вклад в развитие - как минимум - госрегулирования в РФ. Ну и конечно в просвещение широкой аудитории неспециалистов в теории большой экономики.