Современные инструменты государственной региональной политики

Различия в уровне развития российских регионов по-прежнему остаются огромными. Частично эта проблема решается путем череды укрупнений регионов страны, а также путем создания специальных фондов и особых экономических зон. Однако это плохо помогает. Что еще нужно, чтобы сдвинуться с мертвой точки?

В данной статье дается обзор современной государственной политики по обеспечению экономически однородного развития регионов. Несмотря на формальное разнообразие применяемых инструментов поддержки, пока не удается радикально изменить сложившийся тренд пространственного сжимания российской экономики и сопровождение экономического роста ослабленной экономической интеграцией регионов на фоне сохраняющегося высокого уровня их неравенства.

Преодоление негативных тенденций связано с радикальной либерализацией инвестиционного климата, дифференцированного по субъектам РФ, перенаправление в региональные бюджеты части налоговых доходов, выстраивание торговых и производственных цепочек, обеспечивающих экономическую интеграцию территории страны, что в целом означает переход от экономически унитарного государства к реальной федеративной модели с экономическими свободами субъектов РФ.

1. Современная государственная политика по обеспечению экономически однородного развития регионов России

Государственная региональная политика реализуется через комплекс программ и проектов по поддержке федеральных округов, отдельных регионов и городов России. Данная поддержка может выражаться в непосредственном инвестировании средств федерального бюджета в экономику субъекта Российской Федерации (в том числе через федеральные целевые программы; проекты, поддержанные Инвестиционным фондом России, Фондом ЖКХ) и в косвенной форме (например, проекты Фонда РСЖ, а также стимулирование экономической активности в регионе посредством образования особых экономических зон). Помимо этого, поддержка регионов со стороны федерального центра может носить не только территориальный, но и отраслевой характер. Вместе с тем, значительный вклад в региональное развитие вносят административные преобразования, связанные с объединением субъектов Российской Федерации.

Кратко остановимся на основных инструментах реализации государственной региональной политики.

Поддержка развития регионов посредством федеральных целевых программ. Ретроспективный анализ ФЦП, ориентированных на развитие регионов, показывает, что структура самих программ достаточно стабильна. Например, старт программы по развитию Курильских островов вообще относится к началу 1990-х годов, программа развития Дальнего Востока финансируется с 1996 года; ФЦП по Чеченской Республике – с 2002 года.

В целом, в 2010 году удельный вес направления «Развитие регионов» в общем объеме финансирования ФЦП составил 8,3%, или 26,6 млрд. руб. Из них свыше 57% (15 млрд. руб.) были выделены по программе «Социально-экономическое развитие социальной сферы Чеченской Республики на 2008-2012 годы» (табл.2 в прил.А). Обособленно в структуре ФЦП представлены мероприятия подготовки саммита АТЭС [1].

Если изучить причины возникновения федеральных целевых программ, ориентированных на развитие регионов, то многие из них имеют неэкономические корни. Например, развитие Дальнего Востока преимущественно обусловлено подготовкой Владивостока к внешнеполитическому событию – саммиту АТЭС 2012 года. Восстановление Чеченской Республики продиктовано разрушениями и экономическими последствиями военных действий в 1990-х годах. Долгосрочная поддержка Курильских островов (более 10 лет) также носит политический характер в связи с тем, что эти территории являются предметом неразрешенного спора между Россией и Японией о государственной принадлежности. Программа развития города Сочи связана с крупным международным спортивным событием – Зимними олимпийскими играми 2014 года. Расходы федерального бюджета на поддержку Калининградской области можно объяснить стремлением государства придать этому региону дополнительный импульс к развитию и особый статус, учитывая его геополитическое значение и окружение странами Евросоюза. Таким образом, непосредственное инвестирование федеральных средств в экономику регионов через ФЦП обусловлено не экономическими, а политическими критериями, когда регионы рассматриваются как место реализации федеральных полномочий.

Фондовая поддержка развития регионов и особые экономические зоны. Другим механизмом стимулирования регионального развития является фондовая поддержка, которая носит общефедеральный характер и имеет четкую проблемно-отраслевую направленность. Отраслевые задачи, решаемые через фонды, актуальны для всех регионов страны. К числу таких регионально универсальных задач относятся реформа ЖКХ (Фонд ЖКХ; в 2012 году ожидается принятие федерального закона о создании региональных фондов содействия реформированию ЖКХ), жилищное строительство (Фонд РЖС) [2], развитие инфраструктуры (Инвестиционный фонд РФ).

Кроме того, для поддержки крупных инвестиционных проектов на федеральном уровне 1 июня 2011 года было зарегистрировано дочернее общество Внешэкономбанка ООО «Управляющая компания Фонда прямых инвестиций». В ближайшие годы планируется создание подобных фондов прямых инвестиций в субъектах РФ.

В конце 2000-х годов высокую популярность получили особые экономические зоны как инструмент ускоренного экономического роста в регионах. Экономический смысл особых экономических зон заключается в том, что федеральная власть устанавливает для всего региона или его части особые экономические условия, оцениваемые как конкурентное преимущество по сравнению с другими субъектами РФ. Обычно особые экономические зоны предусматривают льготный налоговый и таможенный режимы для своих резидентов, что уменьшает их издержки и повышает рентабельность бизнеса. Увеличение числа резидентов особых экономических зон, концентрация на определенной территории капитала, привлеченного повышенной рентабельностью, трудовых ресурсов обеспечивает экономический рост региона.

В настоящее время в российской практике можно выделить два типа особых экономических зон (ОЭЗ):

1) ОЭЗ, учрежденные для ряда регионов (Калининградской и Магаданской областей) федеральным центром на внеконкурсной основе и на фиксированный срок (15-25 лет);

2) ОЭЗ, создаваемые на бессрочный период на ограниченной территории по инициативе субъектов РФ и прошедшие конкурсный отбор (в соответствии с федеральным законом от 22 июля 2005 года №116-ФЗ «Об особых экономических зонах в Российской Федерации»).

Помимо указанных ОЭЗ в России созданы игорные зоны, которые в настоящее время мало востребованы со стороны бизнеса.

В целом ОЭЗ – это долгосрочные проекты стимулирования социально-экономического развития регионов, которые по своей эффективности и времени наступления ощутимых результатов имеют значительные временные лаги, а могут и вообще не иметь экономического эффекта.

Следует отметить, что недостаточная результативность созданных ОЭЗ стала одним из аргументов для принятия в начале декабря 2011 года федерального закона «О зонах территориального развития Российской Федерации». Под зоной территориального развития подразумевается часть территории субъекта РФ, которой предоставляются меры господдержки в целях ускорения социально-экономического развития и создания благоприятных условий для привлечения инвестиций в экономику. Перечень субъектов РФ, на территориях которых допускается создание зон территориального развития, утверждается правительством РФ. Кроме того, субъект может быть включен в перечень по решению или поручению президента РФ. Согласно закону, зоны территориального развития будут создаваться сроком на 12 лет.

Проведенный обзор государственных механизмов поддержки развития не позволил идентифицировать критерии выбора тех или иных инструментов поддержки в отношении регионов. Например, почему поддержка Чеченской Республики, Курильских островов осуществляется через ФЦП, а не через особые экономические зоны? Или с чем связано наличие отдельной ФЦП для Курильских островов и ее отсутствие для не менее кризисной Магаданской области? Другим важным аспектом институционального перечня регионального развития является отсутствие внутренней управленческой координации между ФЦП, фондами и ОЭЗ. Фонд ЖКХ и Фонд РЖС – самостоятельные юридические лица, контролируемые через формируемые Правительством РФ наблюдательный совет и попечительский совет соответственно. Кроме того, отсутствует прозрачная схема оценки результативности и эффективности таких инструментов регионального развития, как ФЦП и ОЭЗ.

Помимо рассмотренных мер государственной политики в отношении развития регионов, экономически и социально значимым направлением остается такой ход федерального центра, как укрупнение регионов России. Это направление затрагивает большой пласт экономических отношений, ведет к изменению административно-территориального деления страны. Пока вопрос об экономической отдаче административно объединенных регионов не находит однозначного ответа.

Оптимизация административно-территориального деления России. Актуальность пересмотра административно-территориального деления обусловлена несколькими причинами. Во-первых, административное деление территории страны в некоторых случаях становится неадекватным сложившимся экономическим отношениям. Каждая региональная администрация имеет интересы и подходы к управлению территорией, что отражается в действующем законодательстве субъекта РФ. Именно нормативная база регионов и качество администрирования определяют инвестиционный и инновационный климат. Соответственно, дополнительные экономические потери начинают возникать тогда, когда определенный формат экономических связей разрушается множественным административным регулированием.

Во-вторых, для успешного социально-экономического развития региона необходимы определенные ресурсы, прежде всего, трудовые, объем которых не должен быть меньше определенного уровня. Есть мнение, что для успешного экономического развития минимальная численность населения региона должна быть не менее 3 млн. чел. (например, [3]). Оценки минимально допустимых значений трудовых ресурсов пока носят предварительный характер, но совершенно очевидно, что при отсутствии на территории природных ресурсов динамичный экономический рост при малой численности населения региона, скорее всего, вряд ли возможен. Ярким примером являются депрессивные регионы ЦФО (например, Костромская область). Именно концентрация населения на территории формирует рынки сбыта и соответственно повышение предпринимательской активности.

В-третьих, согласно экспертным оценкам, современное количество субъектов РФ превышает допустимые нормы управляемости [4]. Официальная позиция по этому вопросу пока не выработана. Тем не менее, излишняя административная раздробленность территории страны выражается в дополнительных административных издержках, увеличении сроков принятия необходимых решений, что, в конечном счете, приводит к неоперативной реакции и негибкости управляющей системы по отношению к изменяющимся экономическим условиям.

Таким образом, укрупнение регионов преследует несколько задач, среди которых не только оптимизация экономического пространства за счет преодоления избыточных административных барьеров, но и ускорение социально-экономического развития субъектов РФ.

В настоящее время экономическая интеграция регионов носит точечный характер и происходит за счет административного объединения дотационных автономных округов с экономически более успешными «материнскими» субъектами Российской Федерации. Существовавшие до недавнего времени в России 10 автономных округов по своему экономическому уровню развития подразделяются на две группы: очень богатые (например, нефтедобывающие Ненецкий, Ямало-Ненецкий, Ханты-Мансийский автономные округа) и очень бедные (в частности, Таймырский, Эвенкийский, Усть-Ордынский Бурятский, Агинский Бурятский автономные округа).

В табл.1 подсветкой выделены относительно бедные автономные округа, объединившиеся с материнскими регионами. Они утратили статус субъектов Российской Федерации и стали муниципальными образованиями в составе новых регионов1.

Таблица 1. Социально-экономическая характеристика автономных округов России и соответствующих «материнских» регионов в 2006 г.

|

Регион |

Федеральный округ |

Население региона, тыс. чел. |

Производительность труда (Ненецкий АО = 100%), % |

|

Архангельская область |

СЗФО |

1 238,0 |

12,4 |

|

Ненецкий АО |

42,0 |

100,0 |

|

|

Тюменская область |

УФО |

1 318,0 |

33,4 |

|

Ханты-Мансийский АО |

1 488,0 |

92,0 |

|

|

Ямало-Ненецкий АО |

539,0 |

75,7 |

|

|

Красноярский край |

СФО |

2 839,0 |

20,6 |

|

Таймырский АО |

38,0 |

11,9 |

|

|

Эвенкийский АО |

17,0 |

11,2 |

|

|

Иркутская область |

СФО |

2 380,0 |

14,6 |

|

Усть-Ордынский Бурятский АО |

134,0 |

6,2 |

|

|

Читинская область |

СФО |

1 047,0 |

9,0 |

|

Агинский Бурятский АО |

75,0 |

9,3 |

|

|

Камчатская область |

ДФО |

324,0 |

14,1 |

|

Корякский АО |

23,0 |

19,4 |

|

|

Чукотский АО |

ДФО |

50,0 |

19,5 |

|

Пермская область |

ПФО |

Нет данных |

Нет данных |

|

Коми-Пермяцкий АО |

Нет данных |

Нет данных |

Рассчитано по данным [5].

Не юридическое, но географическое вхождение территорий ряда автономных округов в состав других субъектов РФ создавало дополнительную нагрузку на федеральный бюджет, административные издержки для бизнеса, а также массу правовых коллизий. С 2005 года были образованы пять новых субъектов Российской Федерации: в 2005 году Пермский край (объединением Пермской области и Коми-Пермяцкого автономного округа); в 2007 году Красноярский край (объединением с входившими в его состав Таймырским (Долгано-Ненецким) и Эвенкийским автономными округами) и Камчатский край (объединением Камчатской области и Корякского автономного округа); в 2008 году Иркутская область (ее объединением с Усть-Ордынским Бурятским автономным округом) и Забайкальский край (объединением Читинской области и Агинского Бурятского автономного округа) (табл.2).

Таблица 2. Объединение регионов в 2005-2007 гг.

|

Дата образования нового субъекта РФ |

Границы нового субъекта РФ |

Название нового субъекта РФ |

|

1 декабря 2005 года |

Пермская область + Коми-Пермяцкий АО |

Пермский край |

|

1 января 2007 года |

Красноярский край + Таймырский (Долгано-Ненецкий) АО + Эвенкийский АО |

Красноярский край |

|

1 июля 2007 года |

Камчатская область + Корякский АО |

Камчатский край |

|

1 января 2008 года |

Иркутская область + Усть-Ордынский Бурятский АО |

Иркутская область |

|

1 марта 2008 года |

Читинская область + Агинский Бурятский АО |

Забайкальский край |

Среди основных экономических стимулов для объединения «материнских» регионов с дотационными автономными округами являются следующие два обстоятельства:

1) гарантии со стороны федерального центра новым регионам поступления инвестиций в развитие инфраструктуры и социальной сферы, а также сохранение на переходный период (2-3 года) привычного уровня бюджетной обеспеченности;

2) при объединении «материнский» регион получает доступ к экономическому освоению природных ресурсов бывшего автономного округа, что и рассматривается как экономическая интеграция. Например, при образовании Пермского края лесоперерабатывающие предприятия бывшей области получили беспрепятственный доступ к лесным ресурсам бывшего округа. За счет слияния Камчаткой области и Корякского АО камчатские предприятия получили контроль над рыбной отраслью бывшего округа. Значительный экономический эффект ожидается от объединения Красноярского края, Таймыра и Эвенкии. По экспертным оценкам, запасы каменного угля на Таймыре превышают 90 млрд. тонн, нефти – 27 млрд. тонн. Эвенкия богата углем (общие ресурсы – 750 млрд. тонн), а также нефтью и газом (более 1 млрд. тонн). В Иркутской области одобрен проект по развитию Ковыктинского месторождения, предложенный ТНК-ВР, который способен принести экономике региона $18 млрд. инвестиций и обеспечить около $1 млрд. дополнительных налоговых поступлений в региональную казну [6].

Необходимо подчеркнуть, что относительная легкость интеграции дотационных автономных округов в «материнские» регионы обусловлена тем, что эта мера позволяет решить ряд экономических проблем (устранение противоречивого правового статуса бывших автономных округов, приведение существующей сетки административно-территориального деления в соответствие с экономическими реальностями, создание более крупных экономических единиц). Кроме того, наибольший эффект объединение регионов имеет место при наличии для этого экономических предпосылок (общая система инфраструктуры, тесная интеграция рынков и т.д.). Положительным результатом объединения таких регионов является создание единого экономического пространства для хозяйствующих субъектов, сокращение дифференциации уровня социально-экономического развития регионов, существенное увеличение их совместного экономического потенциала.

В целом анализ состоявшихся и ожидаемых объединений субъектов РФ позволяет сделать вывод о том, что объединение регионов представляет собой одну из форм банкротства не только дотационных субъектов РФ, но и несостоятельности вектора развития преуспевающих территорий (например, Москвы).

Резюмируя обзор современных инструментов обеспечения экономически сбалансированного развития регионов России, можно указать на их низкую эффективность. Во многом это обусловлено избыточной централизованностью в реализации программ и проектов, когда основные решения принимаются в рамках «вертикали власти», а также неготовностью на федеральном уровне предоставить регионам большую степень экономической свободы.

2. Дифференцированные инвестиционные режимы для регионов как инструмент преодоления избыточного экономического неравенства

В работе [7] была предложена методика определения дифференцированных инвестиционных режимов для регионов России в зависимости от уровня душевого ВРП и размера инвестиций в основной капитал на душу населения. Аналитическим обеспечением для формирования дифференцированных инвестиционных режимов являются производственно-инвестиционные матрицы. Авторами [7] выдвинут тезис о том, что 2-кратное отставание регионов в душевом ВРП по отношению к региону-лидеру является предельно допустимым. При этом инструментом, обеспечивающим сокращение отставания, являются инвестиции в основной капитал. Соответственно при формировании дифференцированных инвестиционных режимов должно соблюдаться правило: большее отставание от региона-лидера обуславливает большую либеральность инвестиционного режима. Зависимость уровня либерализации инвестиционного климата от степени его экономической отсталости не обязательно является прямо пропорциональной. С точки зрения экономической теории, для каждого региона при определении инвестиционного режима следовало бы учитывать характерный для данного субъекта РФ инвестиционный мультипликатор Кейнса, иллюстрирующий отдачу инвестиций в регионе.

Степень дифференциации инвестиционного режима складывается из двух компонент. Первая – масштаб отставания рассматриваемого региона от региона-лидера в федеральном округе, а вторая – масштаб отставания федерального округа от округа-лидера.

В целом анализ дифференциации регионов по уровню душевого ВРП подводит к выделению следующих инвестиционных режимов: режим 2, режим 4, режим 8 и режим 16, каждому из которых характерен свой набор институциональных, фискальных параметров с возрастающей их благоприятностью для инвесторов. Перечень льготных условий по каждому режиму, приведенный в табл.3, является необходимым, но не исчерпывающим, и может быть расширен и конкретизирован.

Таблица 3. Налоговые параметры льготных инвестиционных режимов для отстающих регионов.

|

Фактор инвестиционного климата в регионе |

Режим 2 |

Режим 4 |

Режим 8 |

Режим 16 |

|

1. НДС |

|

|

|

|

|

1.1. Ставка, % |

18 |

9 |

9 |

0 |

|

1.2. Распределение поступлений между федеральным/региональным бюджетом, % |

50/50 |

100/0 |

0/100 |

- |

|

2. Налог на прибыль |

|

|

|

|

|

2.1. Ставка, % |

10 |

5 |

5 |

- |

|

2.2. Распределение поступлений между федеральным/региональным бюджетом, % |

50/50 |

50/50 |

0/100 |

- |

|

3. Амортизационная политика |

|

|

|

|

|

3.1. общий амортизационный вычет, % первоначальной стоимости объекта ОС |

10 |

20 |

30 |

40 |

|

3.2. специальный (территориальный, отраслевой) амортизационный вычет, % первоначальной стоимости объекта ОС |

20 |

30 |

40 |

50 |

|

3.3. коэфф-т ускоренной амортизации, ед. |

3 |

4 |

4 |

4 |

|

4. Свободная таможенная зона |

|

|

|

|

|

4.1. освобождение от ввозных там.пошлин |

- |

- |

+ |

+ |

|

4.2. освобождение от вывозных там.пошлин |

- |

- |

+ |

+ |

В прил.Б представлены уровни льготности инвестиционных режимов для регионов России, оцененные на основе построенных производственно-инвестиционных матриц по данным за 2009 год.

Результаты анализа, проведенного на основе данных прил.Б, позволяют сделать вывод о том, что в современных условиях статус особой экономической зоны необходимо объявлять практически на всей территории страны (табл.4). В этом контексте принятие федерального закона «О зонах территориального развития Российской Федерации», возможно, станет адекватным, но далеко не своевременным ответом на кризисную ситуацию в развитии региональных экономик.

Таблица 4. Охват регионов России льготными инвестиционными режимами.

|

Инвестиционный режим |

Количество регионов, ед. |

Население регионов |

|

|

тыс. чел. |

Удельный вес, % |

||

|

Режим 2 |

32 |

67064 |

47,3 |

|

Режим 4 |

34 |

446448 |

32,7 |

|

Режим 8 |

2 |

1785 |

1,2 |

|

Режим 16 |

- |

- |

- |

|

ИТОГО |

68 |

115297 |

81,2 |

Вывод о необходимости введения на всей территории страны особого льготного инвестиционного режима выходит за рамки собственно региональной политики по обеспечению однородного развития территории страны и означает необходимость существенной либерализации фискального и нефискального регулирования на федеральном уровне. Соответственно характеристики льготного инвестиционного режима 2 должны быть установлены по умолчанию для 68 регионов России, в которых проживает 81% населения. В то же время одна треть страны (34 региона с 33% населения) нуждается в большей либерализации условий для инвесторов, а именно в инвестиционном режиме 4 (табл.4).

Вместе с тем необходимо подчеркнуть, что весьма неожиданным стала невостребованность режима 16. Данное обстоятельство свидетельствует о позитивном изменении в межрегиональной структуре национальной экономики. Для сравнения, в работе [7] по данным за 2006 год режим 16 был идентифицирован для Республики Ингушетия. На основании расчетов по данным за 2009 год для Республики Ингушетия предложен инвестиционный режим 8. Этот позитивный сдвиг обусловлен в значительной степени реализацией специальных ФЦП, чем собственными усилиями региона (подробнее в прил.А).

На практике реализацию предложенного механизма следует начать в формате эксперимента в рамках одного федерального округа и апробировать работоспособность инвестиционного режима 2 и инвестиционного режима 4. В случае успеха накопленный опыт можно распространить и на другие федеральные округа, а затем перейти к реализации этапа 2, который радикальным образом изменит экономическую карту российских регионов. Также могут быть аргументы за единовременную трансформацию экономических институтов с введением режима 2, 4, 8 и 16. В этом случае серьезных преобразований в экономическом пространстве страны можно ожидать в более короткие сроки, однако возрастут риски непредвиденных последствий.

Тем не менее, и при умеренном, и при радикальном формате реализации государственной политики по обеспечению экономически однородного развития территории страны срок действия введенных в регионах инвестиционных режимов не должен быть менее 10 лет, поскольку инвесторам нужны гарантии долгосрочности льготного периода и окупаемости проектов. В течение этого времени следует запретить переход на инвестиционный режим с менее выгодными для бизнеса условиями.

В свете представленной концепции государственной политики региональные ФЦП должны выступать в качестве инструмента тонкой настройки и корректировки межрегионального взаимодействия хозяйствующих субъектов. В настоящее время ФЦП по развитию регионов отчасти компенсируют отсутствие дифференцированного по регионам экономико-инвестиционного режима. Поскольку объемы их финансирования жестко лимитированы, изменить ситуацию в лучшую сторону не получается. Особые экономические зоны в сегодняшнем их виде – это тоже полумеры, и существенного экономического эффекта они также дать не могут.

3. Механизм обеспечения экономически однородного регионального развития России: первоочередные меры

Конечная цель государственной региональной политики состоит в обеспечении экономически однородного развития территории страны без избыточной экономической дифференциации. Однако достижение этой цели необходимо соотносить со степенью экономического взаимодействия субъектов РФ, а именно их экономическая однородность должна быть подкреплена достаточно тесной торгово-производственной интеграцией. В этом контексте, на наш взгляд, даже совокупность относительно преуспевающих, но не связанных друг с другом регионов менее предпочтительна, чем сеть экономически интегрированных субъектов РФ, пусть даже в меньшей степени состоятельных.

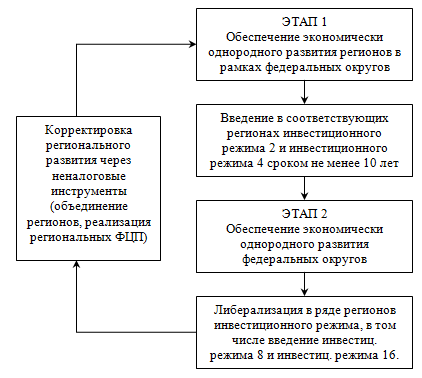

В работе [7] был достаточно подробно рассмотрен механизм установления дифференцированных инвестиционных режимов, с помощью которых преодолевается чрезмерная экономическая дифференциация между регионами в рамках федеральных округов, а также сглаживается экономическое неравенство между федеральными округами (рис.1).

|

Этап 1 Обеспечение экономически однородного развития регионов в рамках федеральных округов |

|

Этап 2 Обеспечение экономически однородного развития федеральных округов |

|

Корректировка регионального развития через неналоговые инструменты (объединение регионов, реализация региональных ФЦП) |

|

Введение в соответствующих регионах инвестиционного режима 2 и инвестиционного режима 4 сроком не менее 10 лет |

|

Либерализация в ряде регионов инвестиционного режима, в том числе введение инвестиц. режима 8 и инвестиц. режима 16. |

Рис.1. Цикл государственного управления экономически однородным развитием территории страны

Вместе с тем льготные инвестиционные режимы должны иметь не только территориальную привязку, но и распространяться на отдельные отрасли, что позволит обеспечить восстановление и укрепление производственных связей между регионами России (а в ряде случаев – программировать производственные цепочки). Кроме того, со стороны федеральных и региональных властей должна обеспечиваться поддержка производственно-инновационных кластеров, территориально размещаемых в нескольких субъектах РФ. В настоящее время интеграционную функцию отчасти реализуют некоторые крупные предприятия государственного сектора экономики, обладающие широкой филиальной сетью в регионах, однако этого недостаточно.

С точки зрения упрочения хозяйственных связей регионов, далеко не оптимальным выглядит административно-территориальное деление страны, при котором слишком высокое число регионов, не соответствующее традиционным нормам управляемости, способствует сохранению экономического сепаратизма субъектов РФ по отношению к остальной части страны, но не внешнему рынку.

Кроме того, в деле обеспечения экономической интеграции регионов большое значение имеет развитие транспортной инфраструктуры и стоимость ее услуг. Несмотря на существенные вложения государства в решение транспортных проблем, восстановление транспортной системы осуществляется весьма медленно.

Проводя аналогии с выравниванием экономического благополучия регионов, обеспечение их экономической интеграции может осуществляться по нескольким направлениям: укрепление торгово-производственных связей между регионами внутри федерального округа, а также выстраивание взаимодействия между регионами различных федеральных округов. Скорее всего, данные процессы должны осуществляться параллельно без каких-либо приоритетов. В конечном итоге сетевая экономическая интеграция регионов России будет представлять своего рода «кольчугу», защищающую единое экономическое пространство, когда каждый регион будет вплетен в хозяйственные отношения не только с соседними, но и с отдаленными субъектами РФ. Регионы, являющиеся точками опоры экономической интеграции, конечно, будут оставаться заметными, однако их большее число (а не считанные единицы) позволит равномернее распределить экономический потенциал на территории страны.

***

Работа выполнена при финансовой поддержке Российского гуманитарного научного фонда (проект № 10-02-00160а).

Литература

1. http://fcp.economy.gov.ru – официальный Интернет-сайт Департамента государственных целевых программ и капитальных вложения Минэкономразвития России.

2. Шилов М.А., Гусев А.Б. Развитие регионов России: фондовая поддержка и особые экономические зоны // «Капитал страны», 13.04.2009.

3. Интервью с В.В.Жириновским/ «Московский комсомолец», 17.08.2007.

4. Государственно-территориальное устройство России. Экономические и правовые основы/ Под ред. А.Г.Гранберга, В.В.Кистанова. М., 2003.

5. Регионы России: социально-экономические показатели. 2007. Статистический сборник. М.: Росстат, 2008.

6. Попов А. Россия без «матрешек»/ www.rbsys.ru/page.php?press-centre/media-about/federal/2006/04/24/934.

7. Гусев А.Б., Шилов М.А. Технологическая модернизация экономики регионов как фактор сбалансированного развития территории России// Альманах «Наука. Инновации. Образование», выпуск 8, 2009.

Приложение А

Таблица 1. Структура финансирования ФЦП из федерального бюджета по приоритетным направлениям, %

|

Направление ФЦП |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Развитие социальной инфраструктуры |

59,7 |

13,7 |

13,7 |

4,2 |

4,1 |

|

Развитие транспортной инфраструктуры |

36,3 |

39,0 |

36,4 |

31,3 |

|

|

Безопасность и экология |

9,6 |

17,6 |

11,1 |

11,4 |

10,8 |

|

Развитие науки и технологий |

17,3 |

17,1 |

21,3 |

26,4 |

30,3 |

|

Дальний Восток |

- |

- |

- |

12,2 |

12,9 |

|

Развитие регионов |

8,9 |

8,7 |

9,2 |

7,2 |

8,4 |

|

Развитие государственных институтов |

0,8 |

2,9 |

2,8 |

2,2 |

2,2 |

|

Итого (%) |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

Итого (млн.руб.) |

363601,4 |

509450,3 |

684952,8 |

727484,36 |

755465,85 |

Рассчитано по данным http://fcp.economy.gov.ru.

Таблица 2. Финансирование ФЦП из федерального бюджета в 2010 году по направлению «Развитие регионов».

|

Название ФЦП |

Объем финансирования, млн.руб. |

Доля финансирования программы в разделе «Развитие регионов», % |

|

Программа «Социально-экономическое развитие социальной сферы Чеченской Республики на 2008-2012 годы» |

15270,5068 |

57,4 |

|

Программа «Юг России (2008-2012 годы)» |

4300,0 |

16,2 |

|

Программа развития Калининградской области на период до 2015 года |

4000,04 |

15,0 |

|

Программа «Социально-экономическое развитие Республики Ингушетия на 2010 - 2016 годы» |

1500,0 |

5,6 |

|

Программа «Социально-экономическое развитие Курильских островов (Сахалинская область) на 2007-2015 годы» |

1360,8 |

5,1 |

|

Программа «Социально-экономическое и этнокультурное развитие российских немцев на 2008 - 2012 годы» |

168,967 |

0,6 |

|

Итого |

26600,317 |

100,00 |

Источник: http://fcp.economy.gov.ru.

Приложение Б

Предлагаемые дифференцированные инвестиционные режимы для регионов России (рассчитано по данным за 2009 год)

|

Регион |

Окружная компонента инвестиционного режима (А) |

Региональная компонента инвестиционного режима (В) |

Инвестиционный режим (R=A*B) |

|

Центральный федеральный округ |

1 |

|

|

|

Белгородская область |

1 |

2 |

2 |

|

Брянская область |

1 |

4 |

4 |

|

Владимирская область |

1 |

4 |

4 |

|

Воронежская область |

1 |

4 |

4 |

|

Ивановская область |

1 |

4 |

4 |

|

Калужская область |

1 |

4 |

4 |

|

Костромская область |

1 |

4 |

4 |

|

Курская область |

1 |

4 |

4 |

|

Липецкая область |

1 |

4 |

4 |

|

Московская область |

1 |

2 |

2 |

|

Орловская область |

1 |

4 |

4 |

|

Рязанская область |

1 |

4 |

4 |

|

Смоленская область |

1 |

4 |

4 |

|

Тамбовская область |

1 |

4 |

4 |

|

Тверская область |

1 |

4 |

4 |

|

Тульская область |

1 |

4 |

4 |

|

Ярославская область |

1 |

4 |

4 |

|

г.Москва |

1 |

1 |

1 |

|

Северо-Западный федеральный округ |

1 |

|

|

|

Республика Карелия |

1 |

2 |

2 |

|

Республика Коми |

1 |

1 |

1 |

|

Архангельская область |

1 |

1 |

1 |

|

Вологодская область |

1 |

1 |

1 |

|

Калининградская область |

1 |

1 |

1 |

|

Ленинградская область |

1 |

1 |

1 |

|

Мурманская область |

1 |

1 |

1 |

|

Новгородская область |

1 |

1 |

1 |

|

Псковская область |

1 |

2 |

2 |

|

г.Санкт-Петербург |

1 |

1 |

1 |

|

Южный федеральный округ |

2 |

|

|

|

Республика Адыгея |

2 |

1 |

2 |

|

Республика Калмыкия |

2 |

1 |

2 |

|

Краснодарский край |

2 |

1 |

2 |

|

Астраханская область |

2 |

1 |

2 |

|

Волгоградская область |

2 |

1 |

2 |

|

Ростовская область |

2 |

1 |

2 |

|

Северо-Кавказский федеральный округ |

4 |

|

|

|

Республика Дагестан |

4 |

1 |

4 |

|

Республика Ингушетия |

4 |

2 |

8 |

|

Кабардино-Балкарская Республика |

4 |

1 |

4 |

|

Карачаево-Черкесская Республика |

4 |

1 |

4 |

|

Республика Северная Осетия-Алания |

4 |

1 |

4 |

|

Чеченская Республика |

4 |

2 |

8 |

|

Ставропольский край |

4 |

1 |

4 |

|

Приволжский федеральный округ |

2 |

|

|

|

Республика Башкортостан |

2 |

1 |

2 |

|

Республика Марий Эл |

2 |

2 |

4 |

|

Республика Мордовия |

2 |

2 |

4 |

|

Республика Татарстан |

2 |

1 |

2 |

|

Удмуртская Республика |

2 |

1 |

2 |

|

Чувашская Республика |

2 |

2 |

4 |

|

Пермский край |

2 |

1 |

2 |

|

Кировская область |

2 |

2 |

4 |

|

Нижегородская область |

2 |

1 |

2 |

|

Оренбургская область |

2 |

1 |

2 |

|

Пензенская область |

2 |

2 |

4 |

|

Самарская область |

2 |

1 |

2 |

|

Саратовская область |

2 |

1 |

2 |

|

Ульяновская область |

2 |

1 |

2 |

|

Уральский федеральный округ |

1 |

|

|

|

Курганская область |

1 |

4 |

4 |

|

Свердловская область |

1 |

4 |

4 |

|

Тюменская область |

1 |

1 |

1 |

|

Челябинская область |

1 |

4 |

4 |

|

Сибирский федеральный округ |

2 |

|

|

|

Республика Алтай |

2 |

2 |

4 |

|

Республика Бурятия |

2 |

1 |

2 |

|

Республика Тыва |

2 |

2 |

4 |

|

Республика Хакасия |

2 |

1 |

2 |

|

Алтайский край |

2 |

2 |

4 |

|

Забайкальский край |

2 |

1 |

2 |

|

Красноярский край |

2 |

1 |

2 |

|

Иркутская область |

2 |

1 |

2 |

|

Кемеровская область |

2 |

1 |

2 |

|

Новосибирская область |

2 |

1 |

2 |

|

Омская область |

2 |

1 |

2 |

|

Томская область |

2 |

1 |

2 |

|

Дальневосточный федеральный округ |

1 |

|

|

|

Республика Саха (Якутия) |

1 |

2 |

2 |

|

Камчатский край |

1 |

2 |

2 |

|

Приморский край |

1 |

4 |

4 |

|

Хабаровский край |

1 |

4 |

4 |

|

Амурская область |

1 |

4 |

4 |

|

Магаданская область |

1 |

2 |

2 |

|

Сахалинская область |

1 |

1 |

1 |

|

Еврейская автономная область |

1 |

4 |

4 |

|

Чукотский автономный округ |

1 |

1 |

1 |

Приложение В

Производственно-инвестиционные матрицы для федеральных округов и входящих в их состав регионов, 2009 год

(в матрицах для регионов федеральных округов в соответствующих ячейках использованы обозначения субъектов РФ согласно геокодам ISO 3166-2:RU)

|

Инвестиции в основной капитал на душу населения процентное отношение к лидеру) |

100% |

СКФО |

|

ДФО |

|

|

75% |

|

|

|

УФО |

|

|

50% |

|

|

СЗФО |

ЦФО |

|

|

25% |

|

ЮФО, ПФО, СФО |

|

|

|

|

0% |

25% |

50% |

75% |

100% |

|

|

|

|

Душевой ВРП (процентное отношение к лидеру) |

|||

Рис.1. Производственно-инвестиционная матрица для федеральных округов (2009 год).

|

Инвестиции в основной капитал на душу населения процентное отношение к лидеру) |

100% |

KLU |

LIP |

|

MOW |

|

75% |

VOR, SMO, TAM, TVE, TUL, YAR |

BEL, MOS |

|

|

|

|

50% |

BRY, VLA, IVA, KRS, ORL, RYA |

|

|

|

|

|

25% |

KOS |

|

|

|

|

|

0% |

25% |

50% |

75% |

100% |

|

|

|

|

Душевой ВРП (процентное отношение к лидеру) |

|||

Рис.2. Производственно-инвестиционная матрица для регионов ЦФО (2009 год).

|

Инвестиции в основной капитал на душу населения процентное отношение к лидеру) |

100% |

|

|

|

KOM, LEN |

|

75% |

|

|

|

|

|

|

50% |

|

|

VOL, KALI, NOV |

ARH, MUR, SANK |

|

|

25% |

|

KAR, PSK |

|

|

|

|

0% |

25% |

50% |

75% |

100% |

|

|

|

|

Душевой ВРП (процентное отношение к лидеру) |

|||

Рис.3. Производственно-инвестиционная матрица регионов СЗФО (2009 год).

|

Инвестиции в основной капитал на душу населения процентное отношение к лидеру) |

100% |

|

|

|

KRA, AST |

|

75% |

|

|

|

ROST |

|

|

50% |

|

|

ADU, KALM |

VOLG |

|

|

25% |

|

|

|

|

|

|

0% |

25% |

50% |

75% |

100% |

|

|

|

|

Душевой ВРП (процентное отношение к лидеру) |

|||

Рис.4. Производственно-инвестиционная матрица для регионов ЮФО (2009 год).

|

Инвестиции в основной капитал на душу населения процентное отношение к лидеру) |

100% |

|

CHE |

|

DAG, STA |

|

75% |

|

|

|

KAR-HER, SevOS-AL |

|

|

50% |

|

ING |

KAB-BAL |

|

|

|

25% |

|

|

|

|

|

|

0% |

25% |

50% |

75% |

100% |

|

|

|

|

Душевой ВРП (процентное отношение к лидеру) |

|||

Рис.5. Производственно-инвестиционная матрица для регионов СКФО (2009 год).

|

Инвестиции в основной капитал на душу населения процентное отношение к лидеру) |

100% |

|

|

NIG |

TAT |

|

75% |

|

MOR |

|

PER, ORE |

|

|

50% |

|

MarL, CHY, KIR, PEN |

BAH, UDM, SAR, ULY |

SAM |

|

|

25% |

|

|

|

|

|

|

0% |

25% |

50% |

75% |

100% |

|

|

|

|

Душевой ВРП (процентное отношение к лидеру) |

|||

Рис.6. Производственно-инвестиционная матрица для регионов ПФО (2009 год).

|

Инвестиции в основной капитал на душу населения процентное отношение к лидеру) |

100% |

|

|

|

TUM |

|

75% |

|

|

|

|

|

|

50% |

|

|

|

|

|

|

25% |

KURG, SVE, CHEL |

|

|

|

|

|

0% |

25% |

50% |

75% |

100% |

|

|

|

|

Душевой ВРП (процентное отношение к лидеру) |

|||

Рис.7. Производственно-инвестиционная матрица для регионов УФО (2009 год).

|

Инвестиции в основной капитал на душу населения процентное отношение к лидеру) |

100% |

|

|

|

KRAS,TOM |

|

75% |

|

|

|

|

|

|

50% |

|

ALT |

BUR, CHA, ZAB, IRK, KEM, NOVO, OMS |

|

|

|

25% |

|

TYV, ALTKR |

|

|

|

|

0% |

25% |

50% |

75% |

100% |

|

|

|

|

Душевой ВРП (процентное отношение к лидеру) |

|||

Рис.8. Производственно-инвестиционная матрица для регионов СФО (2009 год).

|

Инвестиции в основной капитал на душу населения процентное отношение к лидеру) |

100% |

|

SAHA |

|

|

|

75% |

|

|

|

SAH, CHY |

|

|

50% |

AMY |

|

|

|

|

|

25% |

PRI, CHA, EVRE |

KAM, MAG |

|

|

|

|

0% |

25% |

50% |

75% |

100% |

|

|

|

|

Душевой ВРП (процентное отношение к лидеру) |

|||

Рис.9. Производственно-инвестиционная матрица для регионов ДФО (2009 год).

1 — В 2006 году производительность труда в Ненецком АО составила 2,02 млн.руб./чел. По сравнению с другими регионами России это значение было максимальным. В частности, производительность труда в Москве в 2006 году составила 824,3 тыс.руб./чел.

Написать комментарий