Механизмы реализации государственного оборонного заказа и инновационная активность ОПК

Модернизация российской армии идет медленно. Почему отечественный оборонный комплекс не может обеспечить Вооруженные Силы современными военными технологиями? Что мешает эффективной работе предприятий? Какое значение имеет система оборонного заказа и контрактации между промышленностью и Министерством обороны?

1. Злоупотребления в сфере оборонных госзаказов

Сегодня остро стоит вопрос о необходимости разработки механизма регулирования и производства высокотехнологической продукции военного назначения, который будет заинтересовывать предприятия не только в ее создании, но и в создании образцов вооружений и военной техники (ВиВТ), не имеющих аналогов за рубежом, который будет стимулировать снижение затрат на их освоение.

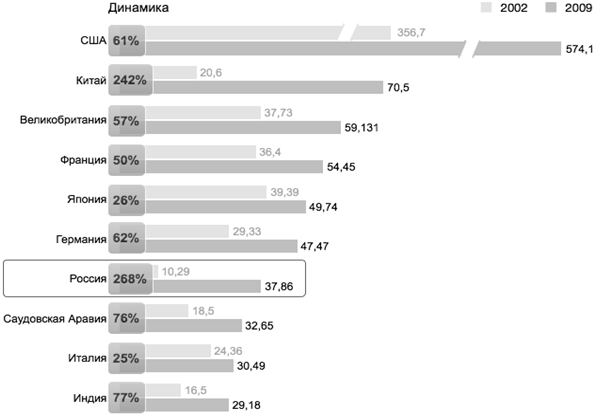

В течение 2000-х годов Россия выделяла огромные финансовые ресурсы на военные расходы, включая финансирование государственного оборонного заказа (ГОЗ). По темпам прироста Россия обогнала все основные страны с сопоставимым уровнем оборонных расходов, включая стремительно перевооружающийся Китай, о чем свидетельствует нижеследующий рисунок. В России расходы выросли на 268%, а в Китае – на 242%.

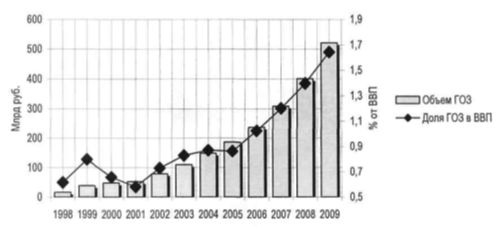

Динамика относительных масштабов роста ГОЗа в последнее десятилетие вообще выглядит эффектно – экспоненциально.

Рис.2. Динамика ГОЗ в долях номинального ВВП за период 1998-2009 гг.

В новой России были разработаны и приняты четыре государственные программы вооружений (ГПВ) – на периоды 1996-2005 гг., 2001-2010 гг., 2006-2015 гг. и на 2011-2020 годы. Первые три оказались невыполненными как по номенклатуре заказываемых вооружений, так и по тактико-техническим характеристикам, обусловленных содержанием инновационного процесса на предприятиях ОПК.

26 октября 2006 года была принята Государственная программа развития вооружений на 2007–2015 годы (ГПВ-2015). На ее реализацию планировалось израсходовать 4 трлн. 939 млрд. 400 млн. руб. ГПВ-2015 предусматривала закупки для Вооруженных сил (ВС) главным образом модернизированных образцов вооружений и лишь ограниченное количество новой техники. То есть ставка на модернизацию являлась государственной политикой. Эта программа оказалась проваленной из-за невыполнения инновационных разработок по модернизации систем вооружений. Из-за срыва ГПВ-2015 Сухопутные войска по технике и вооружению по сей день не получили и до 2014 года не получат практически никакого нового вооружения, в том числе и модернизированного.

О снижении уровня инновационного процесса на оборонных предприятиях свидетельствует резкое снижение качества производимого оружия. Количество рекламаций на поставленную в войска боевую технику растет год от года. Например, если в 2010 году Минобороны «выкатило» оборонщикам 6889 рекламаций, что было на 20% больше, чем в 2009-м, то за 2011 год таких претензий стало уже 7119, что на 3,3% больше, чем в 2010-м.

Четвертая ГПВ утверждена в декабре 2010 года. До 2020 года на развитие российских Вооруженных сил планируется выделить рекордные средства – до 23 трлн. рублей. Только в 2012 году объем ГОЗа планируется на уровне около 900 млрд. рублей – по сравнению с 2010 годом он увеличился почти на 80%. В 2013 году ГОЗ будет составлять 1,240 трлн. руб., а в 2014-м – 1,5 трлн. В дальнейшем ГОЗ будет равен не менее 2 трлн. руб.

Нельзя не признать, что реализация ГОЗа, особенно при разработке и производстве новых видов ВиВТ, является крайне рискованным мероприятием, где вероятность провалов, невыполнения программ и безрезультатного расходования бюджетных средств нарастает по мере увеличения сложности разрабатываемых вооружений. В США в последние годы нарастает поток провальных проектов оборонных НИР. Например, согласно недавно рассекреченному ошеломляющему докладу американской Армии (напомним, что в США процесс закупок децентрализован по видам вооруженных сил; Армия, Авиация и Флот закупают военную технику раздельно), с 1990 по 2010 гг. этот вид Вооруженных сил закрыл 22 программы. С 1996 года Армия тратила ежегодно более 1 млрд. долл. на те программы, которые в будущем пришлось закрыть и аннулировать результаты. На одну только программу создания Боевой системы будущего (FCS) было затрачено 18 млрд. долл. Эта программа стала символом бесполезных растрат финансовых ресурсов Армии. После расторжения контракта омертвленные затраты по этой программе составляли 25% ежегодного бюджета Армии на военные НИОКР.

Очевидно, беспрецедентный рост финансирования ГОЗа должен сопровождаться усилением инновационных результатов деятельности ОПК. Ключевое значение в этом процессе занимает механизм контрактации, т.е. формы и методы выбора, способа заключения и контроля исполнения контракта между заказчиком (Министерством обороны или иным госведомством) и исполнителем (оборонным подрядчиком, предприятием ОПК). Мы в настоящей работе сознательно хотим остановиться именно на финансовых и организационных условиях выполнения оборонных контрактов и оставляем в стороне банальную, но, к сожалению, широко распространенную практику элементарного воровства бюджетных средств с помощью хорошо отработанных в российской практике технологий. Уже стало притчей во языцех существование в сфере ГОЗа значительной коррупционной составляющей. В ряде случаев надо говорить об образовании в ОПК устойчивых схем «распила» денег, поступающих по линии ГОЗа, которые «совершенствуются» с каждым годом. Отдельные директора оборонных предприятий «параллельно» с руководством ФГУПами и ОАО, где государству принадлежит контрольный пакет, вводят в число соисполнителей ГОЗа принадлежащие им частные бизнес-структуры. По оценкам Главной военной прокуратуры, в настоящее время каждый пятый рубль, выделяемый по линии оборонзаказа, разворовывается. И это – официальная оценка. Реально же, по ряду экспертных оценок, до недавнего времени до 50% всех средств, направленных на разработку и закупку новых систем вооружения, уходят в «откаты» и оффшоры, банально разворовываются. Таков своеобразный «коррупционный налог».

Проверка, организованная Счетной палатой в Минобороны, выявила в 2011 году финансовых нарушений на общую сумму более 101 миллиарда рублей. Львиная доля этих денег – свыше 63 миллиардов – приходится на грубые нарушения. В более чем 20,6 миллиарда оценено неэффективное расходование Минобороны бюджетных средств. Еще 190 миллионов рублей военные использовали на нецелевые расходы. Эти цифры директор департамента Счетной палаты Павел Будагов озвучил на заседании комитета Совета Федерации по обороне и безопасности.

Разумеется, без наведения элементарного финансового порядка в сфере реализации ГОЗа смешно говорить об инновационных достижениях ОПК. Но данная проблема должна интересовать в основном контрольно-ревизионные и правоохранительные органы. Будем надеяться, что заявленное премьер-министром в очередной раз намерение «бороться со злоупотреблениями и коррупцией в сфере ОПК» будет реализовано.

Нас же интересует именно та экономическая «законопослушная» сторона дела, которая выявляет связь между финансовыми условиями контракта (при безусловном соблюдении всех юридических аспектов контрактации) и процессом стимулирования инновационной активности оборонных предприятий.

2. Контрактная система исполнения государственного заказа: опыт США

Классическая контрактная система исполнения ГОЗа существует в США. Цена федерального контракта – это его общая стоимость, или сумма денег, которую выплачивает федеральный заказчик компании-подрядчику за произведенные или закупленные ею товары, выполненные работы и оказанные услуги в соответствии с заключенным между ними федеральным контрактом. Существуют два основных подхода к расчету контрактных цен. В соответствии с первым закупочная цена определяется на основе планируемых издержек и плановой прибыли, в соответствии со вторым – на основе фактических затрат подрядчика на выполнение заказа. Цены, рассчитанные в соответствии с первым подходом, образуют группу контрактов с так называемой «фиксированной ценой», в соответствии со вторым – контрактов, предполагающих возмещение фактических издержек производства.

Контракты первой группы («фиксированная цена») используются при размещении широкого круга заказов – от заказов на поставки серийных изделий до заказов на выполнение научно-исследовательских и опытно-конструкторских работ. Основным ограничением на их применение является возможность получения обоснованных оценок предстоящих затрат. Так, в частности, контракты с «фиксированной ценой» не могут использоваться при выполнении работ, характеризующихся высокой степенью научно-технической неопределенности. Заключая контракты с «фиксированной ценой», закупочные органы возлагают на своих подрядчиков ответственность за организацию и управление всеми работами по договорам, предоставляют им право самостоятельно маневрировать своими ресурсами. Можно выделить следующие основные типы контрактов данной группы.

1. Контракты типа «твердо фиксированная цена». Цены в этих контрактах устанавливаются заранее – до начала работ и сохраняются неизменными до их завершения. Величина цены определяется исходя из оценок предстоящих затрат (планируемых издержек производства) и «плановых» (установленных при подготовке контракта) размеров прибыли.

Обычно контракты данного типа используются при выдаче сравнительно непродолжительных заказов на серийное производство или при закупках товаров на коммерческом рынке.

2. Контракты типа «фиксированная цена и ее корректировка по скользящей шкале цен». В этом случае цена также устанавливается до начала работ, но условия контракта предусматривают, что после выполнения заказа она будет повышена с учетом роста цен на сырье, изделия и материалы, входящие в состав затрат по заказу, а также в связи с повышением затрат на оплату труда.

3. Контракты типа «фиксированная цена плюс поощрительное вознаграждение с постоянными показателями». В этих контрактах окончательные размеры цены определяются после завершения работ и зависят от того, насколько эффективно действовал подрядчик, насколько успешно он выполнил условия договора. Расчет при этом ведется на основе следующих элементов (которые устанавливаются при разработке контракта): планируемые издержки производства, плановая прибыль, верхний предел цены и формула корректировки прибыли или формула долевого участия. В поощрительных контрактах финансовая ответственность подрядчика меньше, чем в контрактах типа «твердо фиксированная цена». Часть этой ответственности берет на себя государство, что позволяет использовать такие контракты при размещении заказов со значительной долей научно-технического риска, в частности, при заключении договоров на завершение инженерно-конструкторских разработок и производство опытных партий продукции.

Использование контрактов типа «возмещение издержек» тесно связано с деятельностью государства по стимулированию частных инвестиций, по созданию льготных условий функционирования капитала. Включая в договора обязательства о компенсации фактических издержек производства, государственные органы берут на себя весь или большую часть финансового риска. Считается, что такие контракты должны использоваться, когда невозможно заранее определить точные параметры создаваемого изделия, рассчитать его цену. Применение контрактов этой группы предполагает тщательный государственный контроль деятельности подрядчика, ведение им финансовой отчетности по специально установленным формам. Основными типами контрактов данной группы являются следующие.

4. Контракты типа «издержки производства». Их условия предусматривают возмещение подрядчику всех произведенных им и разрешенных законом затрат, исключая любое вознаграждение или прибыль. Однако при заключении контракта устанавливается также верхний предел цены. Контракты данного типа применяются обычно при заключении договора на выполнение фундаментальных исследований и поисковых работ. Подрядчиками при этом могут быть университеты, «бесприбыльные» организации, а также корпорации.

5. Контракты типа «разделение издержек». Контракты этого типа предусматривают возмещение подрядчику согласованной в ходе переговоров части произведенных им затрат. Остальные затраты покрываются подрядчиком из собственных средств. Такие контракты используются при выдаче заказов на проведение исследований и поисковых разработок совместными усилиями подрядчика (университета, «бесприбыльной» организации или компании) и государственных научно-исследовательских центров. Подрядчик также соглашается заключить контракты этого типа в тех случаях, когда он рассчитывает в дальнейшем компенсировать свои потери, получив, например, заказ на серийное производство. Эти контракты предусматривают возмещение заказчиком всех производственных и разрешенных законом затрат и выплату подрядчику вознаграждения (прибыли), размеры которого устанавливаются до начала работ и не меняются в ходе выполнения заказа.

Заключая контракты данного типа, подрядчики берут на себя минимальный финансовый риск. Но это отнюдь не стимулирует их к повышению эффективности производства и обуславливает необходимость строгого контроля со стороны заказчика. Считается, что наиболее целесообразно использовать эти контракты при размещении заказов на проведение фундаментальных исследований, поисковых и перспективных разработок, т.е. на выполнение работ с высокой научно-технической неопределенностью.

6. Контракты типа «издержки производства плюс поощрительное вознаграждение». Эти контракты также предусматривают возмещение подрядчику всей суммы его фактических и допустимых законом издержек. Однако размеры вознаграждения (прибыли), а, следовательно, и окончательная величина цены, устанавливаются лишь после завершения работ. В зависимости от того, достигнута ли экономия средств или допущен их перерасход, величина установленной заранее плановой прибыли либо увеличивается, либо уменьшается. Сумма, которая добавляется к плановой прибыли или вычитается из нее, определяется из разницы между фактическими и планируемыми издержками производства с учетом формулы долевого участия. Существует модификация таких контрактов. В них поощрительное вознаграждение определяется на основе издержек, качества продукции и сроков выполнения работ. Расчеты ведутся по той же основной схеме, однако при этом учитывается и оценивается по специальной шкале соблюдение подрядчиком установленных нормативов качества изделий и сроков их поставок заказчику (выполнение графиков работ). Финансовый риск этих контрактов и регулирующие возможности их цены несколько выше, чем в случае, когда поощрительное вознаграждение начисляется только на основе издержек.

3. Российский опыт федеральной контрактации

Как известно, в России полноценная Федеральная контрактная система еще не принята; пока готовится соответствующий закон, находящийся на стадии межминистерского согласования. Министерство обороны России в своей закупочной практике руководствуется нормативными документами, разработанными рядом ведомств.

По вопросам порядка определения состава затрат на производство и разработку научно-технической продукции, правил формирования цен на вооружение и военную технику, определения начальной цены государственного контракта при размещении государственного контракта разработаны нормативные акты, методические указания и рекомендации Минэкономразвития России (МЭР), ФСТ России, Минобороны России, Минпромэнерго России, Минпромторга России. Ключевую роль в этой системе играют:

1. Минобороны России в части формирования начальной цены государственного контракта при размещении ГОЗа.

2. Федеральная служба по тарифам в части регистрации цен, по определению уровня рентабельности при производстве продукции, поставляемой по ГОЗу, правил формирования цен на вооружение и военную технику, которые не имеют российских аналогов и производство которых осуществляется единственным производителем.

3. МЭР России в части порядка применения индексов цен и индексов-дефляторов при прогнозировании цен на продукцию военного назначения.

Использование контрактов типа «фиксированная цена» однозначно не способствует разработке инновационной продукции, поскольку приводит к тому, что в стремлении снизить цену конструкторские бюро вынуждены не разрабатывать новые образцы, а использовать старые и дорабатывать их. Таким образом, твердые цены подавляют инновации. Тем не менее, в последние годы Минобороны на основании методических рекомендаций МЭР применяет именно контракты «твердая цена» с одновременным повышением требовательности к подрядчикам по порядку формирования издержек и самой цены. Представители отечественного ОПК требуют отказаться от контрактов «твердая фиксированная цена» на выполнение НИОКР, которая не отражает фактических затрат. «Это позволит сохранить существующие научные школы», – сказал первый заместитель председателя Союза машиностроителей России Гутенев.

Хорошо известна губительная проблема неоправданного повышения цен предприятиями ОПК в последние годы. В этих условиях повышенная требовательность Минобороны к вопросам ценообразования на продукцию военного назначения понятна и обоснована. Военным важно понимать, за счет каких составляющих идет увеличение финальной цены.

Министерство обороны России направило в середине марта 2012 года 735 предприятиям ОПК предложение о заключении контракта на период 2013-2015 годы с одновременным предложением направить в Минобороны до 15 мая обоснованную цену на военную продукцию. По словам первого заместителя министра обороны А.Сухорукова, это делается для того, чтобы в Министерстве обороны понимали обоснованную структуру цены по тому или иному образцу военной продукции. "Мы должны хотя бы понимать ту структуру цены, которую нам представляют потенциальные исполнители заказа".

Для обеспечения единого подхода при определении цен на продукцию оборонного назначения, поставляемую по государственному оборонному заказу, приказом ФСТ России от 15 декабря 2006 года №394 утверждены Методические рекомендации по определению уровня рентабельности при производстве работ (услуг) оборонного назначения, а также величины прибыли при расчете начальной цены государственного контракта. Согласно указанным Методическим рекомендациям предельно минимальный размер рентабельности рекомендуется принимать в размере не менее 5%, а максимальный размер рентабельности – в размере не более 20%.

С целью оптимизации использования бюджетных средств при выполнении государственного заказа Минобороны России посчитало целесообразным внести изменения в Правила определения начальной цены государственного контракта при размещении государственного оборонного заказа путем проведения торгов, а также цены государственного контракта в случае размещения государственного оборонного заказа у единственного поставщика, утвержденные постановлением правительства Российской Федерации от 4 ноября 2006 года №656. Минобороны России (в лице руководителя Департамента Минобороны России по ценообразованию продукции военного назначения) в одностороннем порядке без согласования с Минэкономразвития, Минпромторгом, ФСТ РФ и предприятиями промышленности выдвинуло ряд инициатив в области ценообразования на продукцию военного назначения, поставляемую в рамках выполнения ГОЗа. (Письмо Минобороны России от 24 ноября 2010 года № 205/8383).

Одним из предложений Министерства обороны является ограничение рентабельности по формуле «1%+20%» (1% к стоимости покупных комплектующих изделий (ПКИ) и работ (услуг) производственного характера, выполняемых сторонними организациями, 20% к собственным затратам, включая стоимость сырья и материалов), а также «1%+25%» при поставке продукции по кредитной схеме.

Предложения Минобороны одобрены президентом Российской Федерации, но не согласованы с заинтересованными федеральными органами исполнительной власти (поручение правительства Российской Федерации от 7 декабря 2010 года №ВП-П7-8477).

Следует признать, что ограничение уровня рентабельности на приобретаемые комплектующие изделия является вполне разумным средством противодействия несправедливому обогащению первичных подрядчиков при выполнении ГОЗа. В американской закупочной практике хорошо известна такая противозаконная система шарлатанства подрядчиков как «пирамида прибылей», заключающаяся в начислении первичными подрядчиками косвенных издержек и прибыли на переданные по субподряду изделия в той же пропорции, что и на собственную добавленную стоимость. Поясним этот процесс на элементарном примере.

Допустим, что субподрядчик изготовил по субподряду молоток, включая в его стоимость все «громоздкие» затраты на его изготовление, начиная с расходов на начальные исследования "проблемы" и кончая начисляемыми пропорционально прямым издержкам накладными расходами и прибылью. После этого субподрядчик передает субподряд первичному подрядчику и тот добавляет к стоимости уже изготовленного изделия свои "издержки", которые, понятно, целиком состоят из накладных расходов. Мало того, дальше первичный подрядчик начисляет свою прибыль пропорционально не своим, а всем совокупным издержкам производства; в результате заказчик за один объем работы оплачивает минимум дважды включенную в цену контракта прибыль.

На практике подобная система многоступенчатых надбавок на цену одного изделия или "пирамида" прибылей оборачивается огромным перерасходом средств. Агентство по контролю за исполнением контрактов (DCAA) Министерства обороны CШA провело проверку 310 единиц оборудования, которые были закуплены у первичного подрядчика через два уровня субподрядчиков. Выяснилось, что если бы правительство закупило оборудование непосредственно у изготовителя, то оно обошлось бы ему в 531 тыс. долл. Но пройдя две ступени надбавок, цена на эту партию товаров составила для государства сумму в 1 млн. 433 тыс. долл.

В российской закупочной практике представители Министерства обороны для отражения подобной практики несправедливого обогащения первичных подрядчиков и соответствующих бюджетных растрат стали использовать термин «мультипликативный эффект» повышения затрат по всему циклу кооперации оборонных подрядчиков. Размеры мультипликативного эффекта позволяют первичному подрядчику (головному исполнителю) «зарабатывать» неслыханную норму прибыли в несколько сот процентов(!) на собственные затраты. Механизм прост: головной исполнитель передает по субподрядам 90 и более процентов работ по контракту, не забывая исправно начислять на эти работы прибыль по нормативам рентабельности 5%. В итоге набегает вполне приличная сумма прибыли по всей («мультипликативной») цепочке затрат, которую головной исполнитель рассматривает как вполне заслуженное вознаграждение за выполнение ответственного контракта.

Заместитель министра обороны Александр Сухоруков одной из самых главных проблем невыполнения заданий ГОЗа назвал «ценообразование на сложные образцы продукции». Масштаб кооперации предприятий, участвующих, к примеру, в создании атомных подводных лодок, ракет, самолетов и других сложных образцов боевой техники, настолько велик, что получить «прозрачность цен» очень непросто. А производство такой боевой техники влечет за собой функционирование многоуровневой кооперации.

Доля расходов на приобретение покупных комплектующих изделий или на работы (услуги) кооперации у головных исполнителей составляет, как утверждают они сами, от 65 до 95% от себестоимости готовой продукции. Определение рентабельности в соответствии с существующими рекомендациями, разработанными Федеральной службой по тарифам России, приводит к распределению прибыли непропорционально производственному вкладу участников и существенному ее завышению. Что, в конце концов, вызывает так называемый мультипликативный эффект роста цен на всю продукцию, а также на проведенную работу за счет переноса прибыли, приходящейся на покупные комплектующие с ее ростом от одного уровня кооперации к другому.

Однако необходимо понимать, что некоторое разумное вознаграждение подрядчика за поставляемые по субконтрактам изделия необходимо, т.к. ему приходится нести дополнительные издержки по обеспечению логистики и складирования поставляемых комплектующих, доставке из до непосредственного рабочего места и преобразования в продукцию более высокой добавленной стоимости. Очевидно, определенный разумный процент рентабельности на покупные комплектующие для первичных подрядчиков следует допускать, но также ясно и то, что этот процент должен существенно уступать рентабельности, исчисляемой от собственных затрат производителя в части преобразования приобретенных изделий в продукцию более высокой добавленной стоимости.

4. Система госконтрактов и инновационная активность ОПК

Но более важным недостатком чрезмерного урезания рентабельности по приобретаемым комплектующим является снижение уровня инновационной активности предприятий ОПК. Поскольку решающим технологическим условием осуществления инноваций является повышение уровня разделения труда, то контрактная система обязана содействовать углублению её уровня, т.е. способствовать привлечению различных, в том числе малых инновационных компаний на рынок военных закупок. Удлинение и расширение всей цепочки подрядчиков, работающих по кооперации, зависит от позиции первичного подрядчика, ответственного за выпуск конечной системы оружия и сдаче её заказчику. Именно первичный подрядчик – головной исполнитель («системный интегратор», «финальный сборщик» - американский слэнг; «финишер» - российский слэнг) обладает решающими полномочиями в вопросе передачи того или иного «куска» работы на субподряд (аутсорсинг). Если заказчик создает для первичного подрядчика невыгодные условия субконтрактации, то он будет стремиться оставить как можно большую долю работы себе, чтобы не уменьшить собственную прибыль.

Производители готовой продукции – системные интеграторы – несут ответственность за изделие в целом, включая гарантийные обязательства. Основной компетенцией производителей готовых сложных изделий является компетенция интегратора, требующая большого количества высококвалифицированного персонала, который в существующей методологии учитывается как административно-управленческий персонал (АУП) и затраты на содержание которого отражаются в накладных расходах. Производитель готовых изделий осуществляет сложное управление цепью поставок, в рамках которого несет большие риски за несвоевременные поставки, за некомплектные поставки, за поставки некачественных комплектующих, поэтому ни в коем случае нельзя сравнивать головного исполнителя с оптовой базой. Принципы их работы принципиально разные.

Поэтому формула «1%+20%» снижает мотивацию на развитие кооперации и заставляет предприятия возвращаться на путь «полного цикла», инсорсинга. В то же время мировая практика идет по пути расширения кооперации, когда у головного предприятия остаются ключевые компетенции и роль интегратора в производстве. Применяемое ограничение к рентабельности по ПКИ в размере 1% никак не оценивает и не поощряет работу предприятия как интегратора.

Представители отечественного ОПК однозначно указывают на пагубность этой меры. Василий Лапотько, заместитель гендиректора ОАО «ОПК «Оборонпром»» считает, что данное ограничение в значительной мере демотивирует развитие кооперации при том, что мировая практика идет к ее значительному расширению. Это говорит о коренном непонимании Минобороны сущности и процессов интеграции в производстве ВиВТ, поскольку при такой формуле фактическая рентабельность предприятий составит всего 4-5%. Подобный уровень рентабельности первичных подрядчиков совершенно недостаточен для инновационного развития и модернизации производства. Сергей Чемезов, глава крупнейшего оборонного холдинга России отмечает: «Мы настойчиво добиваемся обеспечения рентабельности предприятий ОПК на уровне не ниже 15% от полной себестоимости продукции. Фактическая реализация этого связана, конечно, с вопросами ценообразования предприятий оборонного заказа. Они остаются болезненными для головных исполнителей госзаказа. С одной стороны, здесь крайне жесткие требования со стороны заказчика по твердым ценам головному исполнителю, с другой – полное отсутствие системы и алгоритма управления ценами».

О чем говорит американский опыт по этому вопросу? Согласно федеральным инструкциям по закупкам военной продукции (Defense Federal Acquisition Regulations) начисляемая прибыль является функцией от трех основных показателей: 1) Риск, подразделяемый на две группы – риск выполнения проекта и контрактный рис; 2) Основной капитал (Facilities capital); 3) Оборотный капитал (working capital).

В целом на фактор риска может приходиться от 4 до 10% норматива начисляемой прибыли, а базой начисления служат общие ожидаемые издержки за вычетом общих и административных расходов. Обычная величина – 7%. Т.е. подрядчик может получить 7% прибыли на все издержки проекта за вычетом общих и административных издержек. При этом общие и административные расходы обычно составляют 12% от основных.

Для контрактов типа «фиксированная цена» предусмотрен 2-процентный норматив начисления прибыли на оборотный капитал, при той же базе начисления. В состав оборотного капитала включаются чистые краткосрочные обязательства подрядчика: затраты на закупку сырья, выплату заработной платы и уплату процентов до тех пор, пока заказчик (правительство) не произвело оплату контракта или его части в счет авансовых выплат.

Наконец, фактор затрат на основной капитал является наиболее прибылеобразующим. На собственные инвестиции в пассивную часть основных фондов (здания, сооружения) подрядчик может начислять прибыль по нормативу от 10 до 20% (обычная величина – 15%), а на инвестиции в активную часть основных фондов (оборудование) – от 20 до 50% (35%).

Нас здесь интересует величина коэффициента прибылеобразования за счет оборотного капитала – 2% или 1,76% от всех полных затрат первичного подрядчика с учетом стоимости работ, выполненных субподрядчиками, поскольку этот коэффициент наиболее близок применяемому в российской практике коэффициенту 1% на ПКИ, закупаемые у партнеров по кооперации. Несмотря на то, что полной идентичности сравниваемых прибылеобразующих коэффициентов не наблюдается (в американской практике в состав оборотного капитала входят затраты на оплату нанимаемых работников), все-таки приходится констатировать, что будучи переведенным в российский эквивалент, американский норматив явно опережает отечественный. Доля аутсорсинга в американской практике явно не меньше, но, самое главное, 1,76% рассчитывается от всех издержек первичного подрядчика, а не только от той части издержек по субконтракту, который выполняет субподрядчик. Так что есть все основания полагать, что фактическое начисление прибыли на субподрядные работы значительно опережает российское нововведение в 1%.

Согласно другому способу представления нормативов образования прибыли в практике Федеральной контрактной системы США, где базой начисления норматива служит соответствующая величина издержек, поставки по субконтрактам могут приносить до 5% рентабельности.

| Вид издержек | Величина коэффициента, % |

|---|---|

| А. Общие издержки | |

| 1. сырье и полуфабрикаты | 1-4 |

| 2. поставки по субконтрактам | 1-5 |

| 3. найм ИТР | 9-15 |

| 4. найм производственных рабочих | 5-9 |

| 5. административные расходы | 6-8 |

| 6. НИОКР, финансируемые подрядчиком | 1-4 |

| В. Коммерческий риск | 0-8 |

| С. Инвестиции в основные производственные фонды | 16-20 |

Кроме того, в отсутствие в российской практике норматива учета фактора риска первичного подрядчика, данную функцию фактически выполняет коэффициент рентабельности на привнесенные затраты, субконтрактные работы. Зарабатываемая таким образом прибыль служила дополнительным вознаграждением за эффективный менеджмент субпоставок, грамотную логистику головного исполнителя. Резкое снижение данного норматива с 5 до 1% дестимулирует организацию управления поставками головного

5. Факторы, усугубляющие проблемы инновационного сектора ОПК

Необходимо отметить, что в настоящее время при формировании ГОЗа до сих пор действуют принципы унаследованной от СССР системы ценообразования на ВиВТ, что крайне отрицательно сказывается на состоянии предприятий ОПК. Данная система основана на жестко устанавливаемом уровне рентабельности и «нормативной» средней заработной плате. Это приводит к тому, что уже на протяжении многих лет становится заведомо невыгодным осуществлять сокращение численности работников предприятий ОПК за счет повышения эффективности их работы и, напротив, стимулируется ее наращивание. Более того, система никак не увязана с повышением эффективности создаваемого ВВТ и никак не регламентирует распределение возникающих при этом рисков. Причем все «нормативные» ограничения распространяются лишь на головных исполнителей, что заведомо делает их заложниками соисполнителей всех уровней.

Фактические затраты организаций предприятий – системных интеграторов, выпускающих сложную технику, во многих случаях превышают принятые в цене нормативные затраты в связи с опережающим ростом цен на материалы, комплектующие изделия, которые в основном являются продукцией предприятий-монополистов. Ценовая разница погашается за счет прибыли организаций. В результате производство высокотехнологичной продукции и продукции с длительным производственным циклом ряда организаций становится низкорентабельным или убыточным.

Ситуация усугубляется тем, что у предприятий, выпускающих военную продукцию, число соисполнителей доходит до тысячи. При этом ФЗ «О государственном оборонном заказе» содержит нормы, предусматривающие регулирование цен у головных исполнителей и у исполнителей первого уровня, т.е. сейчас эта система, по сути, распространяется на производителей конечной продукции. На соисполнителей второго и третьего уровней этот закон не распространяется. При этом надо учесть, что исполнители второго и третьего уровней являются единственными поставщиками в силу специфики оборонной продукции, ее узкой специализации. То есть фактически они монополисты и диктуют головному исполнителю свои цены. Отсутствие государственной политики регулирования цен по всей цепочке кооперации субподрядчиков, выполняющих ГОЗ, является мощным тормозом инновационной активности предприятий ОПК. Субподрядчики-монополисты не заинтересованы в инновациях, т.к. осознают свою незаменимость и могут диктовать условия поставок своей зачастую устаревшей продукции.

Современные ВиВТ – это сложные изделия, в создании которых участвуют десятки и сотни поставщиков 1-го, 2-го и т.д. уровня. Например, самолет Ан-140, который Министерство обороны с удовольствием бы закупило вместо Ан-24. 80% себестоимости этого самолета занимают покупные комплектующие изделия (ПКИ). В 2008 году машкомплект ПКИ для Ан-140 стоил 11,3 млн. долларов, в 2009 году – уже 13,2 млн. долларов. К лету прошлого года цена машины перевалила за 20 млн. долларов, что, конечно, перестало устраивать потенциальных заказчиков. При этом за год некоторые монопольные российские поставщики комплектующих (в отличие от украинских) повысили стоимость своих изделий для Ан-140 на 60-84%. А ведь самолет – не автомобиль, другого поставщика комплектующих можно и не найти.

Еще одной важной деталью современной российской системы военной контрактации, дестимулирующей инновации, является применение коэффициентов, которые отражают инфляционные процессы. Эта деталь особенно важна для долгосрочных военных программ. «При строительстве судов подписываются контракты, исходя из индекса инфляции, установленного МЭР. Например, до 2016 года такой индекс составляет 3,5%. В то же время Центробанк заявляет, что целевой программой нашего государства является достижение инфляции к 2016 году до 5%. Вот пример того, какие большие инфляционные риски содержит структура цены», -отмечает Ольга Ганиева, заместитель начальника Департамента экономики ОАО «Объединенная судостроительная корпорация».

Сама система начисления допустимых издержек, применяемая в практике реализации ГОЗа, оставляет множество вопросов. В соответствии с Постановлением правительства РФ №29 от 25 января 2008 года уровень прибыли при расчете цены не должен превышать 25% затрат. Часть затрат Минобороны РФ при формировании себестоимости не разрешает включать в себестоимость (затраты на страхование, командировочные расходы сверх 100 рублей, суточные 550 рублей на проживание, затраты на уплату процентов по кредитам сверх ставки рефинансирования ЦБ и др.). Соответственно фактическая рентабельность производства оборонных подрядчиков, вынужденных превышать подобные драконовские нормативы, будет существенно ниже рентабельности при определении цены по ГОЗ на этапе заключения контракта.

Главный редактор журнала "Арсенал" Виктор Мураховский отметил, что Минобороны не включает в себестоимость военных товаров многие существенные расходы, например, на командировки сотрудников военных предприятий на время испытаний. «Когда воронежский завод "Созведие" испытывал ЕСУ ТЗ, у него в Алабино сидело 100 человек почти месяц. Представляете, какие это деньги!» - привел пример Мураховский.

Кроме того, по его словам, при расчете стоимости опытного образца, военные берут за основу средние зарплаты рабочих по региону, в котором находится военный завод, а очень часто на оборонных предприятиях, чтобы привлечь кадры, приходится поднимать зарплаты, что трактуется военными как неэффективный менеджмент.

В результате активной борьбы Министерства обороны с чрезмерными прибылями в ОПК, многие предприятия оказываются налоговыми должниками. Правительство оказывается вынужденным проводить налоговую реструктуризацию, включая частичное списание долгов. По данным газеты «Ведомости», по итогам 2011 года Правительство России проведет реструктуризацию налоговой задолженности предприятий, которые относятся к стратегическим и выполняют гособоронзаказ. Речь идет о сумме примерно в 100 миллиардов рублей. Какая часть из этих денег будет списана, а по какой выплаты будут отложены, не известно. Причиной масштабного списания считаются трудности, возникающие у участников при выполнении ГОЗа. По итогам 2011 года российские предприятия не выполнили обязательства по 84 оборонным контрактам на сумму в 42 миллиарда рублей. Кроме того, Министерство обороны продлило сроки исполнения 197 контрактов на сумму в 105,8 миллиарда рублей.

6. Выводы и предложения

Итак, проведенный анализ финансовых условий выполнения ГОЗа в России позволяет сформулировать следующие рекомендации по усилению инновационной направленности практики контрактации:

1. Исправить существующее законодательство, регулирующее вопросы ценообразования на продукцию, поставляемую в рамках ГОЗ, снижающие риск операций на рынке оборонных поставок и создающие долгосрочные условия для планирования предприятиями своего развития, включая экономические стимулы предприятиям для проведения оптимизации и сокращения себестоимости;

2. В новой редакции законопроекта «О государственном оборонном заказе» необходимо четко регламентировать порядок и сроки планирования ГОЗа, прописать жесткие условия, устанавливающие дисциплину заказчика и исполнителя, ответственность за своевременное заключение контрактов и оплату по ним;

3. Обеспечить распространение принципов ценообразования, устанавливаемых для головных исполнителей, на всех участников производственно-технологической кооперации;

4. Пересмотреть методики начисления затрат и формирования прибыли по ГОЗу, усилив значение таких показателей, как «Инвестиции в машины и оборудование», «Затраты на НИР» в качестве базы для нормативов образования прибыли по ГОЗу.

5. Установить четкое соответствие характера выполняемой работы по ГОЗу нормативным типам существующих государственных контрактов, отказаться от практики применения контрактов типа «фиксированная цена» для выполнения научно-исследовательских работ по ГОЗ.

Статья написана в рамках научно-исследовательского проекта «Возможности повышения инновационной активности российского бизнеса в период глобальных технологических сдвигов и кризисов» (Этап 5) по ФЦП «Научные и педагогические кадры инновационной России».

Написать комментарий

Цитата:"При этом ФЗ «О государственном оборонном заказе» содержит нормы, предусматривающие регулирование цен у головных исполнителей и у исполнителей первого уровня, т.е. сейчас эта система, по сути, распространяется на производителей конечной продукции. На соисполнителей второго и третьего уровней этот закон не распространяется." Так может стоит все-таки посмотреть и на оборотную сторону -"жадные" соисполнители 2,3 и более уровней - как правило : а) не являются предприятиями ОПК, и на них по определению не могут распространены льготы, преференции и др."блага", в том числе предусмотреннные Федеральными целевыми программами, в) модернизация их пр-ва не предполагает гос.фин.поддержки, б) им никто и никогда не спишет налоговую задолженность на млн. и млрд. руб. В отличие от предприятий ОПК они вынужденны : а) рассчитывать только на собственные оборотные средства; б) привлеченные средства (кредиты, займы) для них - невыгодны (учитывая высокие ставки по кредитам и их краткосрочность). Высокие размеры накладных расходов обусловлены также тем, что объем производства продукции по ГОЗ не идет ни в какое сравнение с временами СССР. Исполнение же штучных заказов на производстве "заточенном" (с сов.времени) на серийное пр-во и технически (ТехПодгПр-ва) и экономически сверхзатратен невыгоден. А изменить технологии на единичное пр-во при отсутствии сколько-нибудь предсказуемых планов - не оправдано, да и требует: а) разрешения на сокращение моб.мощностей, б) капзатрат за свой счет на эти мероприятия, в) вдруг не сегодня-завтра поступит большой заказ...

«О снижении уровня инновационного процесса на оборонных предприятиях свидетельствует резкое снижение качества производимого оружия. Количество рекламаций на поставленную в войска боевую технику растет год от года». Рядовой случай post hoc ergo propter hoc. «Нельзя не признать, что реализация ГОЗа, особенно при разработке и производстве новых видов ВиВТ, является крайне рискованным мероприятием, где вероятность провалов, невыполнения программ и безрезультатного расходования бюджетных средств нарастает по мере увеличения сложности разрабатываемых вооружений». Учёт наличия learning curve позволяет утверждать обратное. «…решающим технологическим условием осуществления инноваций является повышение уровня разделения труда, то контрактная система обязана содействовать углублению её уровня, т.е. способствовать привлечению различных, в том числе малых инновационных компаний на рынок военных закупок». На самом деле решающим условием роста производительности применения факторов является не разделение, но соединение (co-operation, co-opetition). А уж «допуск к телу» разнообразных мелких пираний создаёт только годную среду для разворовывания средств (маленький бюджетопильный заводик в Самаре), но никак не способствует успешному выполнению заказов растущей сложности. И о выводах. Главный посыл остался сбоку, а именно: ценообразования способом cost plus не бывает в природе, ибо: 1) современный (образца 1494 г.) бухгалтерский учёт не предназначен для решения задач управления даже фирмой, не говоря уже об отрасли; 2) цена исполнения контракта представляет собой только часть совокупной цены, ибо последняя образуется не обменом, но воспроизводством. Да, cost plus удобно применять во внутрифирменных расчётах, но и здесь удобства создают только временные и мнимые.