Нефть, ставки и «иракский синдром»: что западные аналитики не учли в расчетах по Ирану

В начале марта 2026 года ведущие западные аналитики опубликовали серию материалов, моделирующих экономические последствия полномасштабной войны с Ираном. Зиад Дауд (Harvard Kennedy School), Дина Эсфандиари (King's College London), Джейми Раш (Университет Шеффилда) и Бьорн ван Ройе (автор моделей ЕЦБ) предложили рынку то, что он любит больше всего, — четкие цифры. Три сценария – три варианта будущего.

Математика конфликта

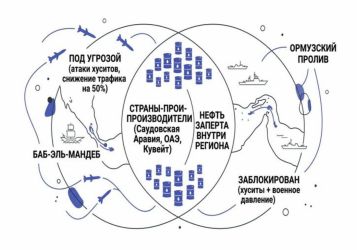

Логика сценариев безупречна с точки зрения учебника макроэкономики. Первый сценарий — прекращение огня и возврат к «спокойной» цене в 65 долларов за баррель. Второй — ограниченная война без ударов по нефтяной инфраструктуре, удерживающая цены в районе 80 долларов. Третий — закрытие Ормузского пролива, через который проходит 20% мировой нефти, скачок до 108 долларов.

Далее просчитываются последствия для центробанков. Если инфляционные ожидания планируются недолгими, ФРС может позволить себе проигнорировать временный шок и даже смягчить политику, компенсируя падение потребления. Если же ожидания срываются с якоря: инфляционная спираль заставит и ЕЦБ, и Банк Англии снова поднимать ставки, добивая стагнирующую экономику.

Точка неопределенности

Указанные выкладки безупречны ровно до момента, пока мы остаемся в мире «ЭКОНОМИКС» без реальной политики. В теоретическом ключе война рассматривается как временный шок предложения: убрали иранскую нефть — цены выросли — через полгода все вернулось. Но история вторжения в Ирак в 2003 году подсказывает иное: проблема не в том, что нефть временно исчезает, а в том, что государство перестает существовать, а с ним деградирует и вся нефтегазовая инфраструктура.

США и Израиль, согласно анализу, выбрали «максималистскую стратегию» — удары по руководству, попытка смены режима. Но что произойдет, если Иран повторит путь Ирака? Добыча упадет не на 5% (иранская доля), а на все 20% из-за регионального хаоса. Трубопроводы и терминалы будет некому восстанавливать — специалисты либо погибнут, либо разбежатся. И никакие 108 долларов не отразят реального дефицита – рынок просто перестанет адекватно функционировать.

Главный парадокс

В анализе западных экономистов есть тонкость, которую авторы проговаривают, но не делают окончательных выводов. От роста цен на нефть в случае войны выиграют все экспортеры, кроме… ближневосточных. Саудовская Аравия, ОАЭ, Кувейт получат сверхдоходы за баррель, но заплатят за это собственной безопасностью. Иран ударит по ним в первую очередь — либо напрямую, либо через прокси в Йемене или Ираке. Экономический плюс обернется инвестиционным минусом.

Неучтенный фактор

Еще один элемент, выпадающий из стройных моделей, — поведение самого Ирана. Аналитики исходят из рациональности сторон, но иррациональность, основанная на выживании режима, может привести к решениям, не просчитываемым эконометрикой. Вдруг Тегеран решит нанести удар по израильским газовым месторождениям в Восточном Средиземноморье? Или применит асимметричные методы, блокируя не только Ормуз, но и Баб-эль-Мандебский пролив? Кто учтет каскадный эффект таких решений?

Работа западных финансовых аналитиков демонстрирует ограниченность чисто экономического взгляда на войну. Модели идеально считают баррели и проценты, но не умеют считать хаос. А именно хаос, а не дефицит, станет главным продуктом ближневосточного конфликта, если он перейдет в горячую фазу.

Автор: кандидат экон. наук, доцент, доцент кафедры мировой экономики и мировых финансов Финансового университета при Правительстве Российской Федерации Инна Владимировна Лукашенко

Написать комментарий