Задача по удвоению ВВП так и осталась нерешенной. Как же обеспечить стабильный рост экономики? Можно ли, оперируя количественными и качественными составляющими экономического роста, определить перспективные темпы роста ВВП в России? И можно ли оценить возможность удвоения ВВП страны в течение ближайших десяти лет?

Обеспечение стабильных темпов экономического роста является приоритетной задачей государства. Конкуренция за доступ к ресурсам и технологиям требует создания условий для формирования межгосударственного обмена избыточными ресурсами. Избыточные ресурсы – это ресурсы, объем производства которых превышает объем их потребления внутри государства. Природа избыточных ресурсов во многом определяет пропорции внешнеторгового оборота страны и политику стимулирования развития секторов экономики, продуцирующих избыточные ресурсы. Стимулирование может происходить как за счет государства, так и за счет компаний-производителей.

Наличие в воспроизводственных процессах разнокачественных ресурсов, а также неравномерное обновление и внедрение новых технологий в секторах экономики формируют диспропорции, сказывающиеся на качестве выпускаемой продукции, возможности быстро и гибко проводить политику технологической модернизации, направленную на увеличение доли инновационной продукции в общем выпуске отрасли.

В СССР задача обеспечения стабильных темпов экономического роста определялась в программах развития страны на ближайшие 5 лет[1].

Высокие среднегодовые темпы роста индекса производства (ИП) и национального дохода (НД) СССР должны были позволить решить задачу выравнивания объемов НД СССР и ВВП США.

По оценкам американских советологов, в 1965году ВНП СССР составлял 49% от ВВП США [2, с. 309]. Среднегодовой темп прироста НД СССР был 6%, а темп прироста ВВП США – около 3%. Таким образом, к концу 80-х годов XX века объемы ВНП СССР и ВВП США должны были сравняться. Фактически, ВНП СССР должен был удвоиться за 25 лет. Задача удвоения не прописывалась напрямую в стратегии развития СССР, но косвенно присутствовала в программах развития пятилетних планов (как необходимость догнать США по уровню развития).

С учетом динамики показателей развития США, минимальный среднегодовой темп роста ВНП СССР должен был составлять3-4%. Здесь необходимо учитывать базу, на которой формировались высокие среднегодовые темпы роста ВНП СССР. По мнению отечественных и зарубежных исследователей данной проблемы, основными факторами обеспечения высокого роста в СССР являлись [3,4,5]:

- "Натягивание" статистических показателей, в первую очередь – объемов производства и национального дохода, в период соперничества между СССР и США;

- Низкий уровень производства высокотехнологичной продукции. Сравнение и сопоставительный анализ по технологиям проводился преимущественно на основании продукции, выпускаемой в республиках Советского Союза.

- Допущение ошибок статистического учета, благодаря которым учет одной и той же продукции происходил многократно при расчетах валового продукта отрасли;

- Высокие удельные затраты на выпуск продукции, в разы превосходящие аналогичные показатели технологически развитых стран. Высокие затраты на выпуск продукции приводили к росту объемов промежуточного потребления ресурсов в межотраслевом взаимодействии и, соответственно, росту валового выпуска;

- Игнорирование инфляции как реального экономического процесса и так далее.

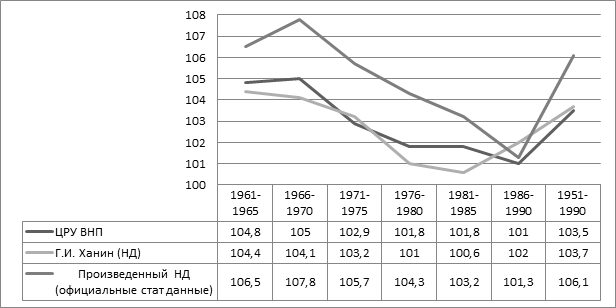

Все это приводило к необоснованному завышению темпов роста экономики СССР. Сопоставление официальной и экспертной оценок динамики экономического роста СССР представлено на рис. 1-2.

Рис.1. Отчетный и оценочные темпы роста СССР, %.

Рис.2. Оценочные среднегодовые темпы роста СССР.

Методы построения альтернативных оценок динамики экономического роста СССР у зарубежных и отечественных специалистов были весьма схожи. Различия состояли в количестве включаемых товарно-продуктовых групп, базовых ценах для расчета темпов роста в сопоставимых ценах, использованных натуральных показателях, отражающих внутреннее потребление товарной продукции и оценке изменения материало- и трудоемкости продукции.

ЦРУ рассчитывало ВНП СССР путем вычета из стоимости валовой продукции отраслей народного хозяйства, выраженной в неизменных ценах, стоимости материальных затрат. Расчеты по сфере услуг производились через темпы роста фонда заработной платы [5, c. 138]. Данные оценки позволили сделать следующие выводы относительно реального экономического развития СССР:

- Развитие экономики носило разбалансированный характер, проявлявшийся в большом удельном весе промышленного сектора, сельского хозяйства, ВПК и низком удельном весе сферы услуг, отраслей, производящих потребительские товары и личного потребления;

- Структура экспорта с явным перекосом в сторону ресурсов низкого уровня переработки, прежде всего, минерально-сырьевых ресурсов, усиливала технологический разрыв и зависимость от импорта новых технологий;

- Выпуск в отраслях определялся не реальным уровнем потребления, а планом, что приводило к формированию больших запасов невостребованной продукции по ряду товарных позиций и росту потребления ресурсов;

- Научно-технический прогресс в СССР не отличался масштабностью и производственной эффективностью. В большинстве случаев наука была оторвана от производства. Монополия со стороны КБ и НИИ сводила на нет развитие научных центров на базе средних и малых предприятий. Фактически, ключевыми факторами роста ВВП являлись преимущественно капитал и труд, а не НТП;

- В 70-е годы средняя продолжительность научно-производственного цикла в СССР составляла 17,5 лет, а в США – до 8 лет (с последующим снижением до 5 лет к началу 80-х годов) [6, с.208];

- Обеспечение роста происходило не за счет внедрения новых ресурсосберегающих технологий, стабилизирующих потребление ресурсов при сохранении и росте выпуска продукции, а за счет наращивания потребления ресурсов низкого уровня переработки. Развитие происходило преимущественно экстенсивным путем.

По оптимистичным экспертным оценкам, в 1990 году ВНП СССР составлял от 56-60% до 70-75% от ВВП США. По пессимистичным оценкам– не более 51% [7, с.46]. Согласно официальной переоценке, проводимой СССР совместно с Европейской экономической комиссией ООН, ВНП СССР в 1990 году составил40% от ВВП США. Таким образом, на протяжении 30 лет (1960-1990гг.) реальный среднегодовой темп роста экономики СССР являлся отрицательным и составлял-1%.

Если принимать официальные данные ЦСУ СССР без учета всех ранее описанных замечаний, получается, что 6,1% среднегодового прироста НД было обеспечено за счет экстенсивных факторов. По экспертным оценкам, менее 0,5% прироста НД было достигнуто за счет интенсивных факторов, 2% – за счет экстенсивных факторов и 3,6-4%– за счет "натягивания" темпов.

Задача удвоения, подаваемая под лозунгом "догнать и перегнать США по уровню экономического развития", больше носила политический окрас, чем предполагала определение, разработку и реализацию конкретных действий по ее воплощению.

В 90-е годы в РФ, унаследовавшей от СССР производственно-технологический комплекс, был зафиксирован глубокий спад в экономике. Спад сопровождался ростом безработицы, высокой инфляцией, приватизацией ключевых промышленных активов и сокращением выпуска продукции. Ресурсоемкие производства, производившие неконкурентоспособную продукцию, закрывались, их продукция замещалась импортом.

Все это способствовало сокращению диспропорций, сформированных советский период (когда ресурсы с высокой добавленной стоимостью и качеством были сконцентрированы в узком круге секторов, ориентированных на выпуск продукции для оборонного и космического комплексов) и улучшению распределения ресурсов в воспроизводственных процессах.

По мере восстановления спроса, объемы производства и внутреннего потребления продукции достигли уровня 60-70% от объемов 1990 года. Учитывая высокий уровень износа производственных мощностей, рост их загрузки (более 50%)отразился на увеличении удельных затрат на выпуск продукции. Они в разы превысили аналогичные показатели индустриально развитых зарубежных стран.

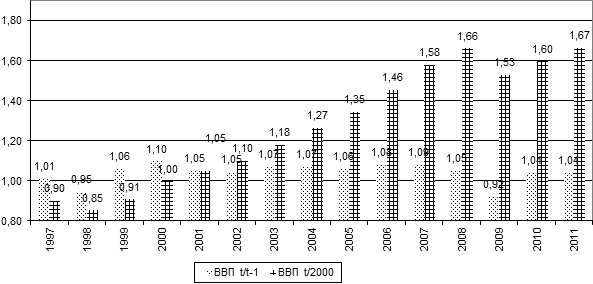

Для изменения сложившейся ситуации и технического перевооружения секторов экономики была озвучена задача удвоения ВВП за 10 лет[8]:ВВП 2010 года должен был двукратно превосходить ВВП 2000 года. Фактически, рост экономики продолжался не десять, а восемь лет из отведенных на удвоение ВВП. В реальности рост ВВП составил всего 165% (по отношению к 2000 году) (рис. 3). Если умозрительно оценить среднегодовой темп роста ВВП в 2009 году в 4%, то прирост ВВП в 2010году мог бы составить 180% от уровня 2000 года.

Рис.3. Темпы роста ВВП РФ в 1997-2011гг.

В редакции концепции развития РФ до 2020 года (далее КР-2020), принятой в 2008 году, показано, что фактически удвоение ВВП уже состоялось. Однако за основу в этих расчетах был выбран период 1999-2009гг., а в качестве базового года – 1999, а не 2000 год. Это противоречит первоначальному заявлению президента РФ в 2003 году.

Рост экономики в период 1999-2008гг. правильнее рассматривать как рост в период ее восстановления – время, когда происходило использование ранее простаивающих мощностей советской эпохи. В первую очередь – мощностей добывающих секторов, объемы добычи сырья в которых вышли на максимальные показатели.

Для удвоения ВВП за 10 лет среднегодовой темп роста ВВП должен составлять не менее 7,1%, a индекс производства более – 10%. Высокие темпы роста ВВП еще не гарантируют решение вопроса его удвоения: возможно, количественно эта задача будет решена. Но открытым остается куда более существенный вопрос: насколько это будет способствовать переходу экономики РФ с сырьевого варианта развития на инновационный?

Удвоение ВВП ставит задачу определения альтернативных вариантов экономического развития, способных обеспечить приемлемые среднегодовые темпы роста экономики при минимальном вкладе ее сырьевого сектора.

Основными факторами роста ВВП являются:

- Увеличение "государственного потребления", то есть объема финансирования, отведенного в федеральном бюджете на соответствующие целевые закупки. Более половины доходной части федерального бюджета составляют нефтегазовые доходы, так что «раздувание»этой статьи чревато усилением зависимости от основного внешнего фактора – цен на нефть на мировом рынке;

- Рост "потребления домашних хозяйств", зависящий от:

- Варьирования реальных денежных расходов населения и склонности к их сбережению. Стабильный рост реальных доходов населения обеспечивается увеличением производства товаров и услуг, повышением занятости в экономике, ростом заработной платы;

- Внедрения и развития государственных программ, делающих доступным приобретение высокотехнологичной продукции (например, в автомобилестроении это –программа утилизации старых автомобилей и доступное автокредитование);

- "Экспорт". Доля продукции с высокой добавленной стоимостью в структуре российского экспорта минимальна. В добывающем секторе основным направлением распределения в рамках конечного потребления является экспорт. По мнению разработчиков КР-2020, к 2020 году структура экспорта должна измениться в пользу высокотехнологичной продукции машиностроительного комплекса.

- "Валовое накопление основного капитала (ВНОК)". Оно отражает вложение средств в объекты основного капитала для создания нового дохода в будущем путем их использования при производстве. В РФ основные объемы ВНОК приходятся на сырьевые сектора, в первую очередь – топливно-энергетический и металлургический комплексы. Согласно КР-2020, "инвестиции в основной капитал будут обеспечены за счет капитальных вложений в транспорт, агропромышленный и машиностроительный комплексы, связь, жилищное строительство, образование и здравоохранение. В указанных секторах экономики начнется реализация ряда новых проектов и программ, финансирование которых будет осуществляться как за счет федерального бюджета, так и за счет внебюджетных источников. Структурным изменениям в инвестициях будет способствовать реализация долгосрочных стратегий развития естественных монополий, а также смещение структуры производства в пользу обрабатывающей и высокотехнологичной промышленности"[9];

- Реализация совместных межгосударственных программ по выпуску высокотехнологичной продукции машиностроительного комплекса. Примером этого может считаться российско-итальянское производство самолета SukhoiSuperjet 100, где права на интеллектуальную собственность принадлежат обеим сторонам.

- Развитие сборочных производств зарубежных производителей, ориентированных на внутренний рынок. В большинстве случаев сборочные производства располагаются в особых экономических зонах, имеющих льготный налоговый режим и другие привилегии. Например, в Калужской области налажено сборочное производство автомобилей FORD, CITROEN, VOLVO, в Калининградской области – автомобилей KIA, и т.д.

- Реализация мероприятий по замещению импортной продукции. В частности, это можно осуществить за счет переориентации внутреннего спроса на товары отечественного производства, стимулирования развития машиностроительных производств, выпускающих оборудование для предприятий.

- Увеличение доли высокотехнологичной продукции в ВВП с 10% до 18% с одновременным снижением вклада сырьевого сектора на 5-7%[9].

К факторам снижения ВВП можно отнести:

- Рост потребления импортной высокотехнологичной продукции в "государственном потреблении" и "потреблении домашних хозяйств". Это приводит к формированию "нулевого роста ВВП", когда государственное потребление (ГП) и потребление домашних хозяйств (ПДХ) увеличиваются на величину импорта. Причиной может быть неконкурентоспособность большей части товаров народного потребления по сравнению с зарубежными аналогами. Такую ситуацию можно объяснить как отсталостью технологий отдельных подсекторов промышленного сектора, так и сложившимся предпочтением российского потребителя в пользу импортной продукции. В качестве регуляторов потоков импорта могут выступать высокие таможенные пошлины, ограничения на ввоз продукции и другие инструменты. По данным Росстата, в последние 10 лет индексы физического объема импорта растут в 1,1-1,2 раза быстрее аналогичного показателя по экспорту. В долгосрочной перспективе это может привести к 100% формированию ГП и ПДХ за счет импорта.

- Нестабильность цен на мировых рынках на продукцию сырьевых секторов экономики;

- Укрепление национальной валюты, удешевляющее импортные товары, делающее их более привлекательными по отношению к отечественным аналогам;

- Неравномерное развитие субъектов РФ. Концентрация производственных, трудовых, финансовых и др. ресурсов в ограниченном количестве субъектов РФ ведет к увеличению нагрузки на федеральный бюджет (рост дотаций и субсидий субъектам РФ) и не способствует формированию экономического роста в РФ в целом. Выходом является развитие особых экономических зон по профильным видам экономической деятельности регионов.

Восстановительный рост 1999-2008гг. для РФ закончился. Теперь возникает необходимость определения реального вектора. Совершенно очевидно, что пытаться вытягивать все отрасли на ежегодный рост в 10% нецелесообразно. Необходимо сфокусироваться на ключевых секторах, способных производить высокотехнологичную продукцию.

В производственном секторе Россия обладает ограниченным набором отраслей, способных обеспечить темпы роста более 10%. В первую очередь, из данного списка можно исключить отрасли с низким уровнем переработки, а также часть ресурсоемких подсекторов машиностроительного комплекса.

В секторах «Государственное управление и обеспечение военной безопасности»,«Социальное страхование», «Образование», «Здравоохранение и предоставление социальных услуг», «Предоставление прочих коммунальных, социальных и персональных услуг» рост зависит преимущественно от финансирования из государственного бюджета. Обеспечить высокие темпы роста в данных секторах если и представляется возможным, то только через кратное увеличение их государственного финансирования. Это будет соответствовать варианту «натягивания темпов», никак не будет способствовать переходу экономики РФ на «новый технологический» вариант развития, а лишь усилит влияние сырьевого фактора. В секторе «Финансовая деятельность» рост возможен как на основании спекулятивных операций, так и за счет увеличения спроса со стороны сферы услуг и промышленности.

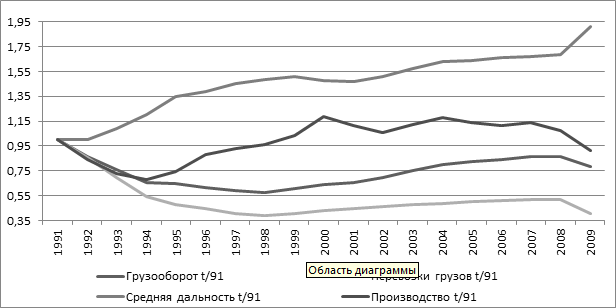

Сектор "Транспорт и связь" выполняет вспомогательную функцию, обеспечивая передачу информации и перемещение ресурсов между продуцентами и потребителями. Рост объемов перевозок определяется динамикой развития перерабатывающих и добывающих секторов (рис.4).

Рис.4. Динамика грузооборота и индекса производства.

Грузооборот изменяется синхронно с индексом роста производства. Рост грузооборота на транспорте обеспечивался преимущественно за счет увеличения средней дальности перевозок. За последние 20 лет она выросла более чем в два раза. Однако тоннаж перевозимых грузов в докризисный период (2000-2008гг.) составил менее 50% от уровня 1991 года. Таким образом, увеличение дальности перевозок компенсировало спад в объемах тоннажа перевозимых грузов и позволило стабилизировать показатели грузооборота.

Способами увеличения грузооборота на транспорте являются:

- Развитие транзитных перевозок грузов, например, по Транссибирской магистрали;

- Повышение эффективности загрузки подвижного состава за счет снижения сезонной составляющей в выпуске продукции секторов и внедрения новых технологий, позволяющих применять ресурсы во внесезонное время.

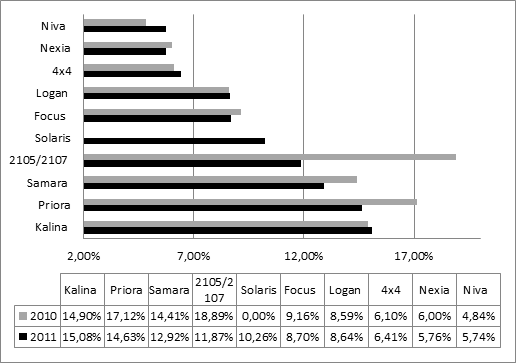

В большинстве подсекторов машиностроительного комплекса, имеющих двузначные темпы роста, доминирует неполный производственный цикл (под циклом подразумевается процесс создания продукции, начиная от идеи и образца и заканчивая серийным выпуском). К таким подсекторам, прежде всего, относится автомобилестроение (производство тракторов, легковых и грузовых автомобилей). Программы по развертыванию сборочных производств предполагают использование оригинальных деталей, поставляемых по импорту. Это позволяет снизить долю таможенных сборов в стоимости продукции для конечного потребителя, делая ее более доступной. Но при этом спрос на продукцию секторов-производителей первичных ресурсов (металлы, продукты нефтехимии и т.д.) фактически является нулевым. Развертывание "отверточных" производств не способствует развитию собственных торговых марок и ведет, как показывает мировой опыт, к деградации соответствующих кластеров экономики. Ярким примером этого может служить российское автомобилестроение. Спрос на легковые автомобили отечественных марок сократился в 2011г. с 65,32% до 54,5% (рис. 6).

Рис.6. Структура продаж легковых автомобилей в РФ.

Выпуск грузовиков в 2011году составил 180.4 тыс. шт. – это в 1,315 раза больше по сравнению с 2010 годом, но на 24,5% меньше докризисного уровня. Производство грузовиков зарубежных марок в 2011 году составило 23,5 тыс.шт., превысив показатели 2008 года на 28,3%.

Развитие данных направлений – это поддержание сектора "на плаву", а не построение новой технологической базы. В КР-2020 утверждается, что с 2012 по 2017 гг. ВВП должен увеличиться на 37-39% относительно 2007 года за счет перехода на "новую технологическую базу". Решение данной задачи за счет тотального импорта технологий (например, открытие сборочных производств) фактически повторяет путь развития СССР: "экспортируем минерально-сырьевые ресурсы, импортируем технологии". Это не способствует технологическому развитию страны за счет собственных ресурсов.

В железнодорожном машиностроении спрос на хоппер-вагоны является стабильным – прежде всего, со стороны цементной промышленности. Это связано с необходимостью обновления вагонного парка. Срок эксплуатации основной части хоппер-вагонов составляет более 30 лет, а износ– более 60%. Устойчивый рост в 9-10% обеспечивается за счет увеличения выпуска локомотивов, минимальный спрос на которые со стороны ОАО «РЖД» составит около 650-725 шт. в ближайшие 3-4 года.

В 2011 году сельскохозяйственное машиностроение продемонстрировало высокие темпы роста производства. Это связано с реализацией доступных профильных кредитных программ со стороны «Росагролизинга» и других финансовых институтов, занимающихся технологическим перевооружением сельского хозяйства. Доля российских марок в выпуске тракторов составила 26,5%. Более половины производимой техники – отверточное производство по сбору «Минского тракторного завода» (67.9%). Аналогичная ситуация сложилась и в производствах другой сельскохозяйственной техники. В производстве зерноуборочных комбайнов рост был обеспечен преимущественно за счет сборочных производств иностранных марок, прежде всего – немецкой "Mega" и белорусской "Палессе". В 2011 году объем выпуска комбайнов "Mega" вырос в 3,3 раза по сравнению с 2010 годом.

Развитие сборочных производств ориентировано преимущественно на внутренний рынок. Это не позволяет рассматривать их как вариант улучшения структуры экспорта за счет увеличения в нем доли продукции данной отрасли машиностроения.

Провал в технологическом обновлении секторов привел к формированию в РФ больших, но малоосвоенных рынков высокотехнологичной продукции. Невозможность покрытия внутреннего спроса за счет собственных мощностей приводит к росту поставок по импорту, превышающих экспорт, как минимум, в несколько раз.

Рост в секторах комплекса конструкционных материалов (промышленность строительных материалов, металлургия, деревообрабатывающая промышленность) во многом определяется реализацией крупных инвестиционных проектов, закрытие которых приводит к серьезному спаду. Поддержание высоких темпов роста напрямую зависит от вложений в развитие инфраструктуры. Завершение прокладки первой нитки газопровода "Северный поток" привело к снижению спроса на трубы большого диаметра и, как следствие, сокращению темпов роста в трубной отрасли. Аналогичные примеры можно найти и в других направлениям экономической деятельности, в которых основная часть затрат приходится на продукцию комплекса конструкционных материалов.

В химической промышленности темпы роста являются достаточно устойчивыми (на уровне 7-8%), но недостаточными (менее 10%) для удвоения ВВП. Кроме того, усиливается конкуренция со стороны продукции, поставляемой по импорту – прежде всего, в бытовой химии и фармацевтической продукции. Государственное субсидирование программ по борьбе с вредителями растений в сельском хозяйстве обеспечило высокий спрос на соответствующую продукцию в 2011 году (131,3% относительно уровня 2010 года). Ключевое направление данного сектора – основная химия, на долю которой приходится 75-80% общего выпуска отрасли, продемонстрировало в 2011 году темп роста менее 5%– по сравнению с 2010 годом темп роста сократился более чем в три раза. Снижение темпов явилось следствием спада спроса на отдельные виды минеральных удобрений.

Задачу удвоения ВВП возможно решить посредством развития собственных и стимулирования уже существующих институтов, занимающихся разработкой и внедрением новых технологий. Технопарки, проект «Сколково» и т. п. правильнее рассматривать как базу, где аккумулируется информация, проводится отбор, доработка и подача готовых решений для их внедрения в серийное производство на промышленном уровне. Реализация и широкая интеграция данной цепочки, дополненная новыми методами организации, планирования и управления инновациями, которые, в частности, Ю.П. Васильев [12, с. 382-399], предлагает заимствовать из мирового опыта, способно обеспечить качественные сдвиги в развитии промышленного сектора и приблизиться к решению поставленной задачи.

Важно анализировать динамику ВВП не с позиции фактических статистических данных, а с позиции выделения в них экстенсивных и интенсивных факторов. Рост интенсивных факторов за счет обновления ОПФ, внедрения новых технологий, открытия новых направлений экономической деятельности и т.д. способствует снижению ресурсоемкости выпускаемых товаров и услуг, повышая эффективность использования ресурсов низкого уровня переработки. Задачу удвоения ВВП правильнее рассматривать как задачу обеспечения высоких темпов роста ВВП на основании интенсивных факторов.

Технологическое развитие каждого сектора экономики происходит на основании "новых", "переходящих" и "старых" технологий. Новые технологии по своим техническим характеристикам отвечают международным требованиям по экологии и расходу материалов. Переходящие технологии имеют минимальное отставание от среднемирового уровня и могут быть модернизированы. Старые технологии – это морально устаревшие технологии с высоким уровнем износа оборудования и удельными затратами ресурсов на выпуск продукции.

Среднеотраслевая технология выпуска продукции сочетает экстенсивные и интенсивные факторы развития. В качестве критерия, позволяющего их разграничить, используются удельные затраты на выпуск продукции. Чем ближе удельные затраты на выпуск продукции сектора анализируемой страны к мировому уровню (при производстве однотипных товаров), тем больше преобладают в этом секторе интенсивные факторы роста, и наоборот.

Рассмотрим динамику ВВП с позиции интенсивных и экстенсивных факторов. Для этого выделим базовую, количественную и качественную составляющие ВВП, учитывающие также прочие факторы. Введем обозначения и дадим краткую характеристику составляющих ВВП.

Размер минимального конечного потребления может быть интерпретирован как средний уровень потребления ресурса за определенный период. Данный показатель в стоимостном выражении можно рассматривать как величину базового ВВП (ВВПbase). Оставшуюся часть ВВП целесообразно разделить на ВВП, сформированный за счет количественных и качественных составляющих, учитывающих также прочие факторы:

ВВПnumerical - ВВП, сформированный вследствие увеличения спроса на товары и роста их стоимости (количественная составляющая ВВП), полученный экстенсивным путем развития;

ВВПquality - ВВП, сформированный на основании качественных составляющих, т.е. обновления ОПФ, внедрения прогрессивных технологий; он получен за счет интенсивного развития;

PEX-IM - прочие факторы. В узком определении к прочим факторам можно отнести рост/спад, возникший вследствие варьирования цен на мировых товарных биржах. Поставляя на экспорт один и тот же объем продукции, можно получить разную выручку и, соответственно, разные показатели ВВП.

Логика расчетов заключается в следующем:

Определяется ВВПbase, который первоначально может быть задан экзогенно через αbase, отражающей его долю в общем ВВП (ВВПtotal). Впоследствии он может корректироваться.

Остаточнаячасть ВВП (ВВПtotal-ВВПbase) распределяется между ВВПqualityиВВПnumerical. Оценка ВВПquality и ВВПnumerical осуществляется через сопоставление фактического объема затрат ресурсов на выпуск продукции (TCreal) с минимально возможным (TCmin). Величина TCmin определяется на основании таблиц "Затраты-Выпуск" в постоянных ценах и международных норм удельных затрат. Чем больше разрыв между и TCmin, тем больше технологическое отставание экономики анализируемой страны от международного уровня, больше ВВПnumerical, минимален ВВПquality, и наоборот.

Зависимости между ВВПbase,ВВПnumerical и ВВПquality представлены в следующих расчетах(1-6):

Для второго и последующего периодов ВВПbase можно рассматривать, например, как функциональную зависимость от темпов роста ВВПquality, поскольку, чем быстрее происходит обновление ОПФ и технологий, тем ниже αbase и ВВПnumerical.

Согласно (5) (без ΔTC и PEX-IM) рост αbase на 1% приводит к сокращению ВВПqualityна 2% и увеличению ВВПnumerical на 1%.

Показатель PEX-IM оценивался на основании официальных документов, где учитывались цены на товары при формировании бюджета страны, прежде всего, нефти, и в упрощенном варианте – как отклонение от среднегодовой цены за несколько лет.

Удвоение ВВПnumerical означает, что задача развития страны решается на основании экстенсивных факторов с поддержанием существующих технологий и минимальным, если не нулевым, внедрением новых технологий (когда ввод новых мощностей направлен на компенсацию выбывающих).

В таких условиях экономического роста не происходит, и страна попадает в структурно-технологическую «ловушку»: поддержание технологий и внедрение инноваций происходит в секторах, ориентированных на экспорт. В РФ такие сектора выпускают преимущественно продукцию с низким уровнем переработки. В экспортно-ориентированных секторах сфокусирована основная часть внешних и внутренних инвестиций. С позиции уровня технологического развития, страна будет постоянно находиться в аутсайдерах и обречена на "догоняющее" развитие.

Немецкий экономист, социолог и политолог А.Г.Франк подчеркивал, что "...неразвитость не должна рассматриваться просто как отсутствие развития, поскольку совершенно особый социальный и экономический порядок обусловлен постоянной его эксплуатацией ведущими мировыми державами, чья политика, с одной стороны, определяет экспортную ориентированность развивающихся стран и, с другой, способствует постоянному оттоку создаваемой в их экономике добавленной стоимости в иные регионы мира. Соответственно растущий экспорт сырьевых товаров при сохраняющемся в интересах Запада импорте промышленной продукции постоянно воспроизводит тот "порочный круг", который делает преодоление отсталости исключительно сложным" [13, с. 13].

В идеале, удвоение ВВПquality должно свидетельствовать об интенсификации процессов обновления технологической базы и росте выпуска продукции, близкой или же превосходящей среднемировые аналоги. Важно понимать основу, за счет которой состоялось удвоение ВВПquality. Если данный процесс развивался на фоне низких цен на вывозимую продукцию и спада в экономике, рост ВВПquality происходил на основании "консервации (замораживании) экстенсивных факторов". Данная "консервация" имеет как положительные, так и отрицательные последствия. Положительные – это закрытие ресурсоемких производств, снижение потребления ресурсов для выпуска товаров и услуг, энерго- и электро- емкости ВВП. Оборотной стороной данного "чуда" является высокая технологическая отсталость, неразвитость финансовых институтов, зависимость от импорта технологий.

Формирование устойчивой динамики качественной составляющей ВВП в период высоких цен на экспортируемую продукцию свидетельствует о положительной динамике в проводимой технологической модернизации. В данных условиях решаются одновременно две задачи:

- Сокращение затрат на выпуск продукции, уменьшение разрыва между среднемировыми и фактическими удельными затратами;

- Стабилизация ВВПbase и, как следствие, замедление роста на основании экстенсивных факторов.

Проведем ретроспективную оценку ВВП с выделением ВВПbase, ВВПnumerical, ВВПquality.

Практические расчеты проводились по добывающим и перерабатывающим секторам. Сфера услуг не рассматривалась, поскольку рост в образовании, ЖКХ и здравоохранении главным образом зависит от бюджетирования регионального/федерального уровня.

Безусловно, опущение такого важного направления, как "наука и научное обслуживание", является жирным минусом при формировании оценок качественной компоненты ВВП. Отсутствие четких понятий инновационной продукции, ноу-хау, доступных критериев оценки новых разработок и изобретений не позволяет однозначно получить ответы на такие вопросы, как:

- Насколько инновации и изобретения действительно являются таковыми? (Возможно, они являются инновациями для России, но в мире уже освоены, и представляют собой лишь модификацию?)

- Как оценивать работу НИИ, занимающихся фундаментальными исследованиями, основной статей доходов которых является государственное финансирование?

Однозначных ответов на эти и другие вопросы нет. Можно попытаться построить оценку, отражающую соотношение стоимости НИОКР и полученной выручки от продажи готовой продукции там, где оно было внедрено. Начиная анализ с крупных по масштабам и внедрению НИОКР проектов машиностроительного комплекса, в конечном итоге мы придем к анализу изменения ассортимента выпускаемой продукции и удельных затрат на ее выпуск. Таким образом, развернутый анализ продукции машиностроительного комплекса позволяет – если не полностью, то частично – учесть работу сектора "наука и научное обслуживание".

Динамика ВВП строительного сектора определяется преимущественно ростом реальных доходов населения и интенсивностью обновления производственных фондов. Это требует обеспечения роста производства товаров и развития программ стимулирования технологического переоснащения.

В узком определении, торговля выполняет задачу перераспределения готовой продукции между потребителями, не производя никакие товары и услуги (логистические услуги относят в большинстве случаев на деятельность транспорта). Поэтому большая часть добавленной стоимости, создаваемой этим сектором, носит скорее количественный, а не качественный характер.

На основании результатов проведенных расчетов количественных и качественных составляющих ВВП можно сделать основные выводы относительно динамики экономического роста в РФ в 1990-2011гг.:

- Инвестиции в обновление производственных фондов в конце 90-хи начале 2000-х гг. носили скорее краткосрочный характер. Неразвитость механизмов портфельных инвестиций, кредитного обеспечения средних предприятий в 90-е годы привела к торможению процесса технического перевооружения;

- В ресурсоемких отраслях машиностроительного комплекса рост качественной компоненты обеспечивался за счет сокращения ассортимента выпускаемой продукции – т.н. процесса "выбраковки" ресурсоемкой продукции. В конце 90-х гг. начался процесс активной экспансии сборочных производств, на которые более 80% всех деталей поставлялось по импорту. Импортная продукция является менее ресурсоемкой, чем отечественная. Это положительно сказалось на снижении удельных затрат на выпуск продукции и росте качественной составляющей ВВП. Поэтапная переориентация сборочных производств на детали, выпускаемые отечественными производителями, позволила повысить эффективность использования ресурсов низкой степени переработки в других секторах экономики;

- В сырьевых секторах рост ВВПquality в 90-е гг. обеспечивался за счет снижения загрузки изношенных мощностей и низких цен на экспортируемую продукцию. При этом говорить о проведении реального технологического перевооружения не приходится. По мере роста экспортных цен, качественная составляющая в добывающих секторах стала катастрофически быстро снижаться. В итоге это привело к доминированию ВВПnumerical и сдерживанию перехода развития сырьевых секторов на интенсивные факторы;

- В 2009-2011 гг. плановые и фактические цены на экспортируемые минерально-сырьевые ресурсы практически выровнялись. Минимальный разрыв и последующий рост плановых цен приведут к снижению количественной составляющей, минимальному росту или даже "застою" в динамике ВВПquality. Снижение ресурсоемкости продукции происходит крайне медленно. По отдельным видам производимой продукции можно наблюдать рост удельных затрат. Внедряемые новые технологии производства продукции по своим техническим характеристикам уступают среднемировому уровню. Наглядный пример – ситуация в цементной промышленности. Расход условного топлива на некоторых цементных предприятиях, строящихся с нуля, составляет 140 кг на 1т. клинкера. Безусловно, 140 кг – это не 180 и не 220, как в настоящее время, однако уже на этапе ввода мощностей закладывается технологическое отставание как минимум на 3-4 года от среднемирового уровня. После ввода в эксплуатацию это отставание составит 7-9 лет;

- Рост доли сферы услуг в ВВП (с 30% до 60%) позволил компенсировать спад доли продукции промышленного сектора в конечном потреблении. Однако в 90-е годы это не способствовало развитию на основании интенсивных факторов. Скорее, наоборот, усиливало экстенсивные, поскольку низкий уровень реальных денежных доходов населения и отсутствие кредитных программ ограничивали потребительские возможности домашних хозяйств в приобретении высокотехнологичной продукции. В настоящее время доля торговли в ВВП составляет более 16% – это почти треть от общего количества предоставляемых услуг;

- Дополнительным фактором ускорения роста ВВПquality в 90-е гг. можно считать сокращение αbaseна 10% и более (относительно аналогичных показателей 80-х гг. XX столетия), вызванное снижением спроса на производимую продукцию. Данный нюанс способствовал сокращению количественной составляющей как минимум на 10% и росту качественной составляющей ВВП на 20%.

Можно выделить 3 основных цикла, отражающих варьирование количественной и качественной составляющих ВВП.

Начало первого цикла – конец 1970-х годов, то есть еще времена СССР. В середине 70-х годов цены на нефть достигли исторического максимума, а после – снизились до минимального уровня. При этом объем ее поставок на экспорт увеличился. Дефицит потребительских товаров привел к росту их стоимости. Построение экономики на основании вовлечения в воспроизводственные процессы преимущественно ресурсов низкого уровня переработки и избыточных трудовых ресурсов, выпуск продукции, уступающей по своим техническим характеристикам зарубежной, обусловили развитие на основании экстенсивных факторов и способствовали обнулению качественной составляющей ВВП.

«Перестройка» 80-х годов не смогла внести существенные изменения в воспроизводственные процессы. Положительным моментом можно считать содействие развитию малых предприятий (в виде кооперативных объединений). Таким образом, конец 70-х годов XX столетия можно условно выбрать в качестве отправной точки процесса роста экстенсивных факторов.

К середине 80-х годов качественная составляющая ВВП в перерабатывающих секторах достигла фактически нулевого значения. В добывающих секторах, прежде всего, в топливно-энергетическом комплексе, качественная составляющая ВВП достигла максимальных значений. Минимальные валютные поступления и отсутствие возможности закупки продукции машиностроительного сектора для технического перевооружения в необходимом объеме привели к увеличению потребления ресурсов низкого уровня переработки. Это обеспечило рост количественной составляющей ВВП.

Перелом в динамике количественной составляющей ВВП начинается с середины 80-х годов – периода снижения темпов выпуска продукции и увеличения целевого финансирования экспортно-ориентированных отраслей, прежде всего, топливно-энергетического комплекса, для поддержания технико-экономических показателей на уровне конца 70-х годов.

Конец первого цикла пришелся на период выхода РСФСР из состава СССР. Закрытие ресурсоемких производств и высокие темпы сокращения выпуска продукции обеспечили рост качественной составляющей ВВП. Частично сокращение количественной составляющей ВВП было компенсировано открытием новых возможностей по ведению бизнеса в сфере услуг, прежде всего, в торговле, получившей сильный импульс к дальнейшему развитию. Низкие экспортные цены на минерально-сырьевые ресурсы обеспечили дополнительный рост качественной составляющей ВВП.

Открытие второго цикла характеризуется оживлением спроса на международных сырьевых площадках. Рост цен на экспортируемые минерально-сырьевые ресурсы обеспечил сокращение качественной составляющей ВВП. Завершение второго цикла приходится на период мирового финансового кризиса. Развитие экономики происходит на фоне открытия в РФ сборочных производств, сформировавших определенную "технологической подушку" в отдельных направлениях машиностроительного комплекса.

Начало третьего цикла – восстановление докризисных объемов выпуска по ряду товарных групп в 2011г. Восстановлению способствовало стимулирование платежного спроса со стороны финансовых институтов (кредитование на покупку бытовых товаров под минимальный процент) и государства (программа утилизации легковых автомобилей у населения и др.). Цены на экспортируемые минерально-сырьевые ресурсы незначительно отличаются от запланированных при формировании федерального бюджета. По мере разработки и внедрения новых программ социально-экономического развития, минимальная плановая цена на нефть будет только расти. Определение цены на нефть на период 2013-2016гг. будет происходить по новому бюджетному правилу: "среднее арифметическое от фактических среднегодовых цен на нефть за последние 5 лет". Минимальная цена на нефть для бюджетов на 2013-2016гг. должна быть, таким образом, не ниже отметки 107-112$ за баррель (против 85-90$ в 2007-2009гг.). Итогом периода 2009-2011гг. стало одновременное развитие экстенсивных и интенсивных факторов. В 2012г. Россия вступила в ВТО. Интеграция в данную организацию имеет как положительные, так и отрицательные моменты. Главный минус – создание еще более благоприятных условий для импорта высокотехнологичной продукции. Плюсом можно считать наличие минимального переходного периода (называются разные сроки – от 5 до 7-8 лет) для приведения политики страны к требуемым параметрам организации. В течение этого срока можно подготовить слабозащищенные сектора к внешней конкуренции. Важно, чтобы протекционистские меры не ограничивались только квотами на объемы поставок по импорту и установлению заградительных пошлин, а стимулировали развитие совместных предприятий (с зарубежными компаниями) с полным производственным циклом.

Интенсификация экономического роста, наблюдаемая в третьем цикле, происходит на фоне стабилизации экстенсивных факторов. Данный нюанс может говорить о том, что в будущем произойдет замедление роста на основании экстенсивных факторов, являвшимися определяющими в обеспечении высоких темпов роста ВВП РФ в период 2000-2008гг. Все это, в конечном счете, является предвестником повторения ситуации 1-го цикла, только с той разницей, что фактические цены на экспортируемую продукцию останутся на высоком уровне, но в силу увеличения финансирования государственных программ будут ниже минимальных плановых цен, учитываемых при формировании бюджета РФ. Отрицательная разница между плановыми и фактическими ценами первоначально может быть покрыта из средств фонда национального благосостояния, но это правильнее рассматривать как краткосрочную меру, позволяющую лишь отсрочить решение вопроса поиска дополнительных средств для финансирования статей государственного бюджета.

Спад будет определяться замедлением темпов роста ВВП до уровня 2-2,5%, что будет соответствовать росту на основании сырьевого вектора развития. Все это позволяет говорить о возможном вхождении в новую фазу формировании роста на основании "консервации экстенсивных факторов", увеличения импортной продукции в ГП и ПДХ.

Средняя продолжительность рассмотренных циклов составляет 15-20 лет. Примерно в одинаковых временных отрезках наблюдается рост и снижение качественной и количественной составляющих ВВП (8-10 лет).

За 1991-1998гг. был достигнут рост качественной составляющей более чем на 50%, из которых как минимум 80% было обеспечено за счет фактора низких цен на экспортируемую продукцию и сокращения αbase. Период 2000-2010гг. правильнее оценивать как период удвоения количественной составляющей ВВП.

Выводы

Исторический опыт показывает, что развитие программ "удвоения" темпов роста ВВП направлено на определение, разработку и реализацию мер по стимулированию экономического роста в стране. Данный подход правильнее рассматривать как сочетание элементов плановой и рыночной экономики, как директиву «сверху».

В период плановой экономики высокие темпы роста НД и производства являлись "главным лекарством" для правящей элиты. Самообман привел к переводу экономики СССР на экстенсивные варианты развития, сформировав чудовищные диспропорции в распределении ресурсов между отраслями народного хозяйства. В конечном итоге, развитие экономики стало выстраиваться по принципу "выпуск для плана, а не потребителя". Высокие темпы роста валового выпуска продукции в СССР обеспечивались за счет роста затрат ресурсов на выпуск продукции в рамках межотраслевого взаимодействия. Для обеспечения высоких объемов добычи ресурсов, например, нефти использовались примитивные методы, реализуемые на поздней стадии разработки месторождений. Разработка нефтяных месторождений, в том числе Ромашкинского месторождения, проводилась с минимальными капитальными вложениями и при малой геологической изученности. Обводнение считалось чуть ли не единственным верным путем интенсификации добычи. В итоге, минимальное соотношение между объемами закачиваемой жидкости и добываемой нефти составило 8:1, а уровень обводненности – 70-86%% [14, с. 51-58].

В РФ спад в промышленном секторе позволил "законсервировать экстенсивные факторы" развития экономики, создал предпосылки для осмысления и определения перспективного вектора технологической модернизации страны.

Вклад интенсивных факторов в ВВП ряда секторов составлял 50-60%. Однако достижение таких показателей происходило на фоне снижения объемов добычи сырья и выпуска продукции(что напрямую отразилось на сокращении доли базового ВВП в общем) и низких цен на экспортируемое сырье.

Таким образом, из 50-60% вклада в ВВП интенсивных факторов минимум 35-40% было обеспечено за счет «консервации» экстенсивных факторов, а не какого-то технологического прорыва. Оставшиеся 10-15% можно рассматривать как вариант поддержания на "плаву" текущего технологического уровня развития.

Технологическая структура фактически не менялась. Оживление спроса, рост валютных поступлений, увеличение госрасходов обеспечили высокие темпы роста ВВП. Более 3/4 роста ВВП добывающего и перерабатывающего секторов в период 2000-2008гг. происходило за счет экстенсивных факторов. Первая программа удвоения ВВП, озвученная в 2003 году, так и не была выполнена. Рост составил всего 165%, а не 200%, при этом реальных подвижек в сторону стимулирования развития на основании интенсивных факторов не наблюдалось. Всевозможные льготы, предоставляемые собственникам промышленных активов, использовались преимущественно как вариант снижения налоговой нагрузки.

Реанимации первой программы удвоения ВВП РФ нашла свое отражение в КР-2020. Видение конечных результатов, их детализация были одномоментно обесценены разразившимся мировым финансовым кризисом. Спад в производстве и объемах инвестирования в основной капитал создали сильный заслон на пути решения вопроса технологического перевооружения. Каких-либо реальных дополнений, корректировки в КР-2020 относительно программы удвоения ВВП нет. В лучшем случае можно найти разнонаправленные мнения отдельных экспертов по этому вопросу, но не официальные дополнения к КР-2020.

Задача удвоения ВВП до 2020 года, озвученная Президентом РФ в одном из интервью летом 2012 года, была благополучно отодвинута на второй план и больше не затрагивалась. В настоящее время куда важнее сбалансировать экономику, не допустив развития инфляционных процессов, удержав основные макроэкономические показатели в заданных интервалах на фоне кризиса в ЕС и стагнации в экономиках стран G7. Это отнюдь не означает, что данная задача утратила свою актуальность. Анализ задачи удвоения ВВП позволил сформировать целостную картину ретроспективного макроэкономического развития РФ, определить необходимые параметры развития секторов экономики для ее решения. Главной проблемой остается определение государственных механизмов, позволяющим выполнить удвоение ВВП.

До сих пор нет реального механизма взаимодействия государства и бизнеса в решении обозначенной задачи. Регуляторы в виде Гостов, СНиП, ТУ и т.д. являются, с одной стороны, индикаторами развития секторов, а с другой – "карательным мечом", поскольку повышение требований к технологическому оснащению предприятий зачастую происходит на фоне давления со стороны международного сообщества, повышающего требования к качеству продукции, экспортируемой из РФ. При этом в большинстве случаев установление сроков перехода на новые технические регламенты и стандарты и т.п. происходит без полноценного согласования данного вопроса с представителями тех секторов, которые попадают под действие данных документов. Если на первом этапе после принятия новых требований наказание за их невыполнение проявляется в виде штрафных санкций, в последующем это грозит приостановлением деятельности и может спровоцировать перебои в поставках продукции, сформировать ценовой шок, итогом которого будет необоснованный рост цен и ускорение инфляционных процессов. Наглядным примером такой ситуации может служить ужесточение требований к качеству выпускаемой продукции нефтеперерабатывающего сектора. В 2011 году должен был начать действовать новый технический регламент, согласно которому все нефтеперерабатывающие заводы России обязаны были перейти на производство нефтепродуктов экологического класса Евро-3 и выше. После его введения выяснилось, что владельцы НПЗ не в состоянии выполнить необходимые требования. Это повлекло рост выпуска прямогонного бензина, направляемого преимущественного на экспорт, спровоцировало недостаток топлива на внутреннем рынке и, как следствие, рост цен на него. В итоге пришлось передвигать временные рамки вступления в силу данного регламента до 31 декабря 2012года.

В период 2000-2010 гг. в РФ было практически достигнуто удвоение количественной составляющей ВВП, но не качественной.

Все вышесказанное позволяет предположить, что в ближайшей перспективе темпы роста ВВП замедлятся. По оптимистичным оценкам они не будут превышать 2—2,5%. Возможно краткосрочное снижение энерго- и электроемкости ВВП, которое после "активации экстенсивных факторов" будет сведено на «нет».

Литература

- Основные направления экономического и социального развития СССР на 1986-1990 годы и на период до 2000 года, М.: Политиздат 1986 г.;

- Post-Soviet Affairs 1994 Vol. 10 №4;

- Ханин Г. И. Динамика экономического развития СССР. Новосибирск, Наука, 1991;

- Ханин Г. И. Советский рост: анализ западных оценок. Новосибирск, Наука, 1993;

- Кудров В. М. Советская экономика в ретроспективе: опыт переосмысления. Институт Европы РАН, Москва, Наука, 1997.

- Глазьев. Теория долгосрочного технико-экономического развития. М., ВлаДар, 1993;

- Журнал ЭКО №12 1988;

- Послание Президента РФ Федеральному собранию от 16 мая 2003 г.;

- Концепция развития РФ до 2020.

- Гришин Н. "Дошли до ручки" Журнал "Секрет фирмы" №11 2007 г.

- Шумилина М. "Без перевода. Почему российские бренды не говорят по-русски?" Журнал Компания №27, 2004.

- Васильев Ю. П. Развитие инновационной деятельности в США, или как удвоить ВВП. Изд. Экономика, 2005.

- Иноземцев В. Л. Пределы догоняющего развития. М. Экономика, 2000.

- Вахитов Г. Г. Нефтяная промышленность России: вчера, сегодня, завтра. М. 2008.

Написать комментарий

Г-н Оксанов! Спасибо за развернутый комментарий к моей статье. Изначально не стояла задача охвата в данном исследовании экономику царской России и развитие СССР с момента основания до начала 70-х гг. Наиболее развернуто описание складывающихся проблем и угроз царской России представлено в трудах Озерова И.Х., а также некоторых издания Сытина, например, журнале Вестник Европы, где можно найти отличное представление о положении дел того времени в России. Увы, но когда их читаешь, понимаешь насколько подаваемый в школе, ВУЗе материал по истории России является далеким от того, что было на самом деле. Сырьевая ориентация для России не является чем-то новым, унаследованным от СССР. Почему? Достаточно прочитать этот отрывок из книги 1905г. И.Х Озерова, как все встает на свои места: "…Чтобы получить нужное золото, мы должны вывозить заграницу, так как внутренняя добыча золота не играет крупной роли – она колеблется у нас около 50 млн. рублей. Вот почему мы должны стремиться расширять наш вывоз, чтобы таким образом обеспечить себе прилив нужного золота; правда торговый баланс в нашу пользу. Стремление удержать золото в России и поддержать золотое обращение создает у нас так называемую вывозную политику; мы употребляем все меры, чтобы сжать привоз к нам заграничных товаров и, наоборот, усилить вывоз, отсюда – пониженные вывозные железнодорожные тарифы..." Не правда ли очень похоже на то, что сейчас у нас... Хотел также у Вас спросить совета относительно исследования по США, которое собираюсь начать делать, но если можно через личную переписку? Моя почта a.goubanov@yandex.ru Спасибо!

Статья Губанова интересна правдивым описанием положения советской экономики в сравнении с американской: вовсе не полный провал, а достаточно успешное развитие. Этого вы никогда не услышите от гайдарастов и "либерал-демократов". Не услышите и от современных чекистов у власти - НЕВЫГОДНО. Лгут. Можно добавить к тому, что написал автор... В 1913 году Россия по душевому ВВП отставала от США в 3,9 раза, отставание было б0льшим, чем в 1870 году. Т.е Россия вовсе не "рвалась вперёд", а оставала от прогресса. Дело в том, что темпы роста населения России в это время сводили на нет все те успехи, о которых так любят талдычить ныне. После революции и гражданской душевой ВВП в России упал катастрофически, но уже к середине 20-х по основным промышленным показателям страна вернулась к уровню 1913 года. Темп очень большой. Дальнейшее развитие СССР почти за всё время его существования ОПЕРЕЖАЛО развитие тоже не стоявших на месте США. В середине 80-х СССР отставал от США по душевому ВВП уже в 2,2 раза, т.е. почти вдвое сократил отставание. И это у "реформаторов" называлось крахом советской экономики. Целесообразно сравнивать эффективность экономик различных стран не по ВВП, не по душевому ВВП, а по экономической эффективности с учётом соотношения душевых ВВП. Т.е. разделив все промышленные показатели, например, США, на соотношение душевых ВВП США и СССР. Понятно, что производство на единицу душевого ВВП является показателем использования в экономике того, что производится в стране каждым работающим. Итак, разделив промышленные показатели США в середине 80-х на соотношение душевых ВВП в сравнении с СССР, т.е. на 2,2, мы получим ПАРАДОКСАЛЬНУЮ КАРТИНУ. Почти по всем промышленным показателям СССР оказывается НЕ ХУЖЕ США. Кое в чём - лучше. Даже в сельском хозяйстве, например, по производству молока, масла и даже зерновых. Например, в СССР душевое потребление мяса было 69 кг в убойном весе. В США оно было 120 кг. И ОКАЗЫВАЕТСЯ, что в СССР мяса производилось больше в сравнении с США, чем это обеспечивало соотношение экономических потенциалов. Существенно СССР отставал от США только в производстве легковых автомобилей. О чём это говорит? О том, что в СССР труд использовался эффективнее, чем в США. С чего бы это? Да с того, что труд в СССР оплачивался минимально, потребление и услуги были резко ограничены, т.е. ЭФФЕКТИВНОСТЬ ДОСТИГАЛАСЬ ЗА СЧЁТ ОГРАНИЧЕНИЯ ПОТРЕБНОСТЕЙ НАСЕЛЕНИЯ. А в США меньшая удельная эффективность определялась высокой зарплатой, высоким потреблением, высокой долей услуг, высокими непроизводительными расходами, например, долей рекламы. Это не означает, что СССР был экономическим чемпионом, просто даёт понимание степени эксплуатации советского народа коммунистическим государством. Именно поэтому, как правильно указывает автор, в США считали, что к началу 21 века в СССР постепенно может увеличиться качество жизни, и, даже не догнав США по душевому ВВП, СССР будет в состоянии обеспечить более высокий уровень жизни. А догнать по душевому ВВП было очень сложно: при двойном опережении роста экономики США, т.е. при 6-ти процентах годового роста в СССР в сравнении с 3-мя в США, СССР для того, чтобы догнать США потребовалось бы порядка 30-ти лет.На такое экстенсивная в то время эжкономика СССР была неспособна. Переход на интенсисивные рельсы был невозможен в условиях советской коммунистической государственной системы. Это - правда, а не домыслы: слишком сильно отставала от США дореволюционная Россия. Не говоря о войнах, которые обрушились на СССР в период его существования. А СССР, делая успези в экстенсивном развити, не мог перестроиться: для этого тркбовалось сменть советскую политэкономическую систему на современную рыночную. Что до "удвоения" ВВП в России, то и тут всё было построено на лжи. Например, ВВП России в 2005 году оценивался весьма своеобразно: Медвелев за рубежом называл цифру в 1000 мидлиардов долларов, Кудрин в России - 780 миллиардов долларов. Если посмотреть данные о ВВП России между 2005 годом и последующими, мы увидим потрясающий скачок, хотя на самом деле рост был весьма скромным - приписали недостающее. Тогда же, в 2005 году, и Медведев, и Кудрин, заявляли, что по ВВП Россия догнала РСФСР 1990 года. Это была ложь: в 1990 году ВВП РСФСР был 1500 миллиардов долларов США 1990 года, а к 2005 году доллар обесценился больше, чем на 20%. Даже ныне ВВП России, если объективно, ниже ВВП РСФСР 1990 года. Достаточно всего лишь разделить рублёвый ВВП на курс доллара, а потом учесть падение доллара за эти 20 лет - никаких 1500 миллиардов долларов 1990 года мы не получим. Так что России совсем не светит ни удвоение ВВП, ни существенный рост, тем более не светит достижение советских показателей эффективности экономики. Дело в экономической системе России - ныне в России тот самый "загнивающий капитализм", который "придумал" Ленин. Особая форма капитализма - монополистический олигархически-бюрократический капитализм. Россия слишком большую часть своего мизерного ВВП "сбрасывает" за рубеж, в России слишком много национального богатства тратится на зарубежное потребление избранных, в России практически нет современного развития, а внутренне потребление богатых слоёв не соответствует экономическим возможностям страны. Приктически весь импот зарубежного - это оплата зарубежных рабочих мест по зарубежным ценам труда (т.е. и зарубежного потребления, и социальных программ), выплата зарубежных налогов, и даже оборонных затрат зарубежных стран. Такая экономика ОБРЕЧЕНА НА ОТСТАВНИЕ. Мечтать о том, чтобы догнать Португалию (СССР мечтал догнать США, Португалия вообще была несравнимаа с СССР) ныне НЕВОЗМОЖНО. Это надо знать и понимать. И делать выводы. Оксанов

Проздравляем успешным "освоением" средств налогоплательщиков! Третий день пьём в дым здоровье величества!