Российские власти на протяжении всей новейшей истории пытаются совладать с фискальной системой. С одной стороны, они не должны задавить предпринимателя, с другой – должны пополнить бюджет страны. Почему не удается решить эти две взаимосвязанные проблемы? В чем состоит «брак» нашей фискальной системы?

Практически все годы построения в стране капитализма прошли в острых дискуссиях о проводимой государством фискальной политике. Предприниматели и их сторонники твердили о недопустимо высокой налоговой нагрузке на деятельность юридических лиц, фискальные власти доказывали, что ее величина является вполне нормальной и ее дальнейшее снижение просто невозможно. К настоящему моменту времени каждая сторона осталась при своем мнении, а бесконечные споры и «бадания» между ними поутихли, прежде всего, из-за бесперспективности подобных действий – все равно каждый будет проводить свою линию: одни будут стараться как можно больше взять, другие – как можно меньше дать.

И все-таки, если отбросить пресловутый постулат относительности, то как же обстоит дело на самом деле? Велико налоговое бремя в России или вполне нормально? Что мешает построению в России эффективной фискальной системы? Почему власти и бизнес не могут прийти к разумному компромиссу? И возможен ли вообще такой компромисс? Может быть, здесь имеет место «особый путь» нашей страны?

Как ни странно, но арсенал современной экономической науки позволяет с той или иной степенью конструктивности ответить на поставленные вопросы. Однако предварительно посмотрим, как эволюционировало общественное сознание в отношении роли фискального фактора в развитии национальной экономики.

1. Теоретические истоки современных воззрений на роль налогов

В начале 80-х годов американский экономист Артур Лаффер попытался упорядочить бесполезные споры о том, какими должны быть налоги. Для этого он ввел понятие фискальной кривой, которая представляла собой выпуклую вверх параболическую зависимость абсолютной величины фискальных сборов от относительного уровня налоговой нагрузки. Впоследствии данная теоретическая и аналитическая конструкция приобрела большую популярность и получила красивое название – кривая Лаффера. Ее суть состоит в том, что увеличение доли изымаемого дохода производителя в виде налогов способствует пополнению бюджета страны только до поры до времени, пока налоговая нагрузка не станет чрезмерной и не подорвет деловой активности бизнеса настолько, что снижение производства и налогооблагаемой базы перекроет положительный эффект налоговой нагрузки. Следовательно, нельзя слишком сильно завинчивать налоги, а лучше их наоборот ослабить и тем самым стимулировать производство и рост налогооблагаемой базы. Бюджет страны от такой политики только выиграет.

Данная логика была столь проста, а аргументация новой теории столь безупречна, что ее взяла на вооружение администрация Рональда Рейгана. Более того, идеология кривой Лаффера стала теоретической основой новой экономической политики США – рейганомики. Однако попытки ее практического воплощения привели к отрицательному результату – либеральная фискальная политика оказалась не в состоянии решить бюджетные проблемы страны. Начиная с этого момента, концепция кривой Лаффера оказалась в двойственном положении. С одной стороны она по-прежнему воспринималась как очень красивая и изящная аналитическая конструкция, которая таит в себе еще не до конца выясненные возможности позитивного применения на практике, с другой – стало ясно, что сама адаптация концепции кривой Лаффера к насущным проблемам экономики представляет собой очень тонкую, поистине ювелирную работу. Подобное положение вещей привело к тому, что научный мир почти на 20 лет «завис» в состоянии неопределенного отношения к пресловутой кривой Лаффера.

Разумеется, все эти годы теоретики продолжали строить экономические модели с фискальным фактором, которые на практике почти ничего не давали. Прикладники же понимали, что главное – определить точку максимума на кривой Лаффера и идентифицировать, где же относительно этой точки (слева или справа) располагается фактический уровень фискальной нагрузки. Только после этого можно сказать, что нужно делать – увеличивать или уменьшать налоги. На практике выполнить подобную идентификацию оказалось не так просто, на что и потребовались прошедшие десятилетия. А в это время российские реформаторы, не имея от науки никаких серьезных и, главное, однозначных рекомендаций, осуществляли эксперименты с отечественной фискальной системой.

2. Новый взгляд на взаимосвязь экономического роста и наполненности бюджета

Относительно недавно стало окончательно ясно, что концепция фискальной кривой А.Лаффера страдает методической и теоретической неполнотой1. В ней неявно учитывается производитель с его реакцией на увеличение налогового бремени, но все это скрыто под покрывалом собираемых налогов. Между тем сейчас вопрос уже ставится по-другому. Первичным элементом фискальной системы является производитель с его отношением к росту налоговой нагрузки. Зависимость между объемом производства и налоговой нагрузкой задается так называемой производственной кривой, которая в большинстве случаев должна иметь параболическую форму с соответствующей точкой максимума. Величина же фискальных поступлений является ничем иным, как произведением объема производства на налоговую нагрузку и, следовательно, фискальная кривая выступает в качестве своеобразного следствия сложившейся производственной кривой. Иными словами, все зависит от реакции производителя, а пополнение бюджета – это уже чисто технический процесс.

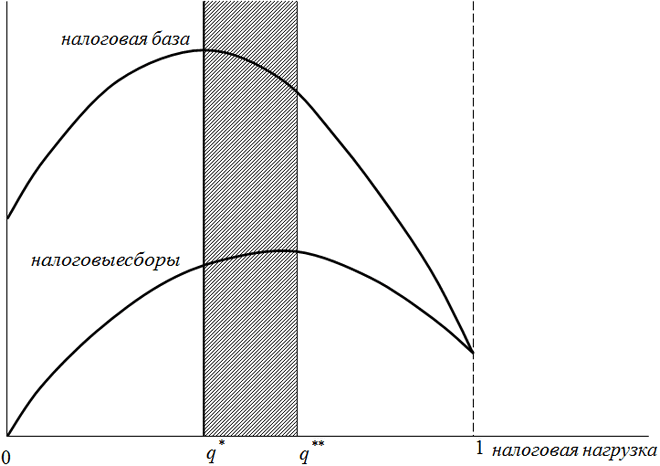

Обе кривые, как правило, имеют вид парабол, ветви которых направлены вниз. Логика, заложенная в таких зависимостях примерно такова. По мере увеличения налогового бремени производитель увеличивает свою активность и наращивает выпуск продукции, так как рост налогов уменьшает его прибыль и тем самым стимулирует производителя компенсировать потери в прибыли за счет роста производства. Однако этот процесс не безграничен и по достижении некоторого критического уровня налоговой нагрузки производитель начинает понимать бесполезность и невыгодность компенсационных усилий – все равно у него изымут все, что только можно изъять. В этот момент он начинает снижать свою производственную активность и начинается рецессия. Если падение производства будет слишком большим, то это приведет к тому, что и бюджетные поступления прекратят свой рост и начнут постепенно сокращаться. Схематично данный процесс показан на рис.1.

На первый взгляд, кажется, что рассмотрение вместо одной кривой двух мало, что меняет в исходной концепции Лаффера. Однако это не так. Дело в том, что точки оптимального налогового бремени на двух кривых не совпадают и между ними всегда имеется некоторое расхождение. Вот это расхождение и является тем новым элементом, который отсутствует в классической теории Лаффера. Именно на «территории» между двумя точками фискального оптимума2 и разыгрываются все драматические события (на рис.1 этот интервал помечен штриховкой). В этой фискальной зоне проявляется глубинное противоречие между двумя функциями налоговой политики: стимулирующей и фискальной. Первая направлена на поддержку и стимулирование производителя, вторая – на пополнение бюджета. Соответственно попадание фактического значения налогового бремени в «зону фискальных противоречий» означает, что производитель уже не выдерживает такого давления и переходит в режим производственной рецессии, а бюджет, несмотря на трудности производителя, продолжает «жиреть». Истинная проблема любой национальной фискальной политики заключается в том, что фактическое значение налоговой нагрузки все время норовит попасть в пресловутую «зону фискальных противоречий».

Что же дает такое понимание взаимосвязи экономического роста и фискальных изъятий?

Во-первых, оно окончательно рассеивает иллюзии в отношении возможности формирования оптимальной фискальной политики. Такой просто не существует. Решение об изменении налоговой нагрузки принимается либо в пользу производителя, либо в пользу бюджета. Никаких компромиссов нет.

Во-вторых, оно подводит к совершенно новому пониманию эффективности фискальной политики, показателем которой служит ширина «зоны фискальных противоречий», определяющаяся расстоянием между двумя критическими точками на производственной и фискальной кривых. Чем больше ширина этой зоны, тем больше антагонизм между стимулирующей и фискальной функциями налоговой системы страны и тем меньше шансов устранить этот антагонизм.

На практике новый взгляд на роль налоговой нагрузки реализуется с помощью классического макроэкономического инструментария производственных функций. Единственным отличием нового подхода от традиционного является введение в состав факторов, влияющих на ВВП страны, не только труда и капитала, но и уровня фискального бремени, представляющего собой элемент «тонкой настройки» системы в виде доли фискальных платежей в ВВП. Расчеты показывают, что такой подход достаточно продуктивен.

Рис.1. Взаимное расположение производственной и фискальной кривых (q* и q** – точки Лаффера 1-го и 2-го рода).

3. Российская и американская фискальные системы: в чем же основное различие?

Опыт показывает, что никакой даже самый изощренный межстрановой анализ различий в составе налогов, их величине и способе изъятия не приводит к отысканию «философского камня» национальной фискальной системы, пониманию ее успехов и неудач. По-видимому, имеет смысл переводить проблему в бихевиористическую (поведенческую) плоскость, концентрируя внимание на специфике реакции национального производителя на изменения налоговой нагрузки.

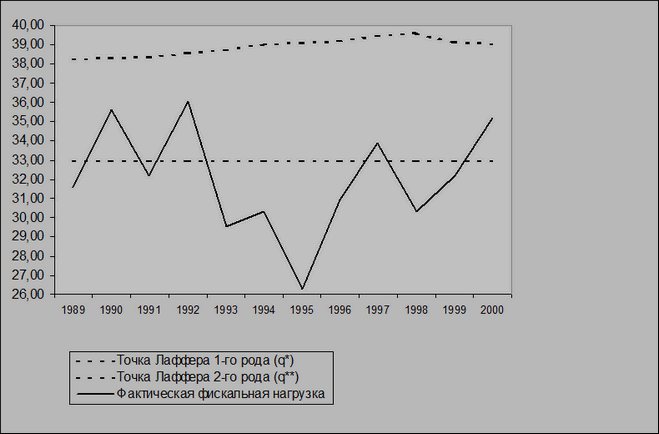

Проведенные эконометрические расчеты для России и США помимо фактической фискальной нагрузки позволили определить две критические точки, за пределами которых начинается коллапс производства и бюджета соответственно3.

Рис.2. «Зона фискальных противоречий» в экономике США.

При этом оказалось, что в США «зона фискальных противоречий» составляла примерно один процентный пункт (см. рис.2, где пунктирные линии отражают точки Лаффера 1-го и 2-го рода и окаймляют коридор фискальных значений, который и представляет собой «зону фискальных противоречий»; сплошной линией обозначено фактическое налоговое бремя). Подобное расхождение, вообще говоря, лежит в пределах обычной статистической погрешности. Это означает, что реакция бюджета в США на изменение налоговой нагрузки почти полностью идентична реакции производителя и, следовательно, любое «перекрывание клапана» производителю путем фискального нажима автоматически ухудшает бюджетные позиции страны. Хорошей иллюстрацией указанной синхронности в движении двух макропоказателей служит «провальный» 1991 г., когда темп прироста ВВП США в текущих ценах составил 3,2%, а фискальных платежей – 3,0%. Однако с учетом индекса роста потребительских цен реальное падение ВВП составило 0,5%, а фискальных платежей – 0,7%. Таким образом, фискальная система США обладает чрезвычайно высокой чувствительностью к производственной динамике. Это можно перефразировать и так: наполненность американского бюджета зависит не столько от величины налоговых ставок, сколько от величины налогооблагаемой базы. Следовательно, как только производство падает и налогооблагаемая база уменьшается, рушится и бюджет страны.

Данный факт имеет огромное значение. Дело в том, что сжатие «зоны фискальных противоречий» до поистине ничтожной, трудноуловимой величины свидетельствует о высокой степени гармонизации интересов бюджета и производителя. Соответственно и антагонизм между стимулирующей и фискальной функциями налоговой политики почти полностью снят. Иными словами, в США действует принцип: что плохо (хорошо) для производителя, то плохо (хорошо) и для бюджета страны. Разумеется, в такой ситуации выбор эффективной ставки фискального бремени значительно упрощается, ибо государство уже не должно проводить весьма сложной «двойной» увязки интересов производителей и консолидированного бюджета. В своих прогнозах правительству страны достаточно ориентироваться только на реакцию производителя.

Установленный факт узости «зоны фискальных противоречий» в США проливает свет на то, почему на свет появилась «однобокая» концепция кривой А.Лаффера, а также на то, почему она оставалась влиятельной экономической доктриной в течение столь длительного времени. Скорее всего, многолетние эмпирические наблюдения американской экономики привели А.Лаффера к пониманию полной зависимости бюджета США от активности национального бизнеса, что и легло в основу его теории в качестве постулата, принятого по умолчанию. Надо сказать, что впоследствии американская действительность не давала серьезного повода к пересмотру такой позиции.

Рис.3. «Зона фискальных противоречий» в экономике России.

Между тем, в общем случае такой постулат неправомерен и это справедливо, прежде всего, для России. Так, проведенные расчеты показывают, что в среднем «зона фискальных противоречий» в России составляла 6 процентных пунктов, то есть в 6 раз больше, чем в США (см. рис.3, где используются те же обозначения и тот же масштаб данных, что и на рис.2). Такая величина недвусмысленно свидетельствует о своеобразном конфликте производственного и бюджетного критериев оптимизации фискального бремени. В этом и состоит, пожалуй, глубинное отличие экономики России от экономики США. Если в США производственные интересы бизнеса и бюджетные интересы государства составляют некое органическое единство ориентиров относительно оптимальной ставки фискального бремени, то в России налицо их непримиримое противостояние – что хорошо для бюджета, совсем нехорошо для производителя и наоборот.

Совершенно очевидно, что при таком положении дел настроить рациональным образом налоговую систему государства оказывается просто невозможно. Никакие манипуляции с величиной налоговых ставок и механизмом изъятия налогов не решат проблемы. Об этом свидетельствует и величина фискальной нагрузки, которая в отдельные периоды времени в России была даже ниже, чем в США, а в остальные годы – не намного выше (см. рис.2-3). Государство забирало у российского производителя несколько больше того, что он был в принципе готов отдать, лишь в отдельные годы – в 1990, 1992, 1997 и 2000. Однако подобная ситуация имела место и в США на протяжении всей второй половины 90-х годов. Таким образом, и с этой точки зрения ситуация с налоговым бременем в России может квалифицироваться как вполне приемлемая. Однако это не меняло основного итога развития – существования в России конфликта между национальными интересами в лице государственного бюджета и национального производителя.

4. Кто же виноват?

Все сказанное выше подводит к логичному вопросу: как же удалось Соединенным Штатам создать такую эффективную налоговую систему и, собственно, почему Россия не может повторить этот фискальный «подвиг»? Что этому мешает? Кто виноват, что дело не сдвигается с мертвой точки? Неужели власти страны совершенно не владеют ситуацией?

На самом деле проблема заключается не только и даже не столько во властях и их компетентности, сколько в поведении самого производителя. Дело в том, что наличие широкой «зоны фискальных противоречий» свидетельствует о некоей заторможенности сознания отечественного производителя. Например, превышение в американской экономике предельной налоговой нагрузки, которую способен выдержать производитель, сигнализирует бизнесу о неблагополучном фискальном климате, после чего начинается такое сокращение производства, которое нельзя компенсировать никаким ростом фискальной нагрузки. Именно такая бескомпромиссная позиция американского производителя не дает американским властям никакой альтернативы при формировании разумной фискальной стратегии. В России же снижение выпуска в аналогичной ситуации если и происходит, то настолько слабое, что его легко перекрыть небольшим повышением налогов. Складывается впечатление, что даже тогда, когда «фискальные гайки» полностью завинчены, отечественный производитель продолжает на что-то надеяться и работать чуть ли не в прежнем режиме. Не удивительно, что против такого индифферентного бизнеса фискальная система государства всегда имеет козыри и не гнушается пользоваться ими. Говорить же об истоках и причинах такой фискальной толерантности российского производителя бесполезно – они кроются в истории и психологии российского народа, а также в несовершенстве созданного в предыдущие годы института собственности.

Одним из наиболее ярких проявлений указанной консервативности российских экономических агентов может служить продолжающийся рост цен на недвижимость в Москве, который происходит, несмотря на происходящие взрывы домов, террористические акты в метро и на вокзалах, захват заложников в театрах и падение самолетов, обнаружение хранилищ оружия и взрывчатых веществ. Невзирая на катастрофический рост стоимости жизни и явное ухудшение социальных условий существования, российский потребитель продолжает стремиться приобретать собственность в Москве. По-видимому, нечто подобное происходило и происходит в отношении налогов.

Сделаем небольшую, но важную методологическую ремарку. Дело в том, что все высказанные выше утверждения базируются на наблюдении за таким статистическим агрегатом, как ВВП. Однако мы не можем диагностировать непосредственную причину его уменьшения при изменении налогового бремени. Здесь возможны две альтернативы. Первая – выпуск продукции действительно уменьшается из-за падения предпринимательских мотивов у производителя. Такой эффект может достигаться, в частности, при вывозе частного капитала за границу. Вторая – выпуск продукции уменьшается только на бумаге (в статистической отчетности), а на самом деле он может даже увеличиваться за счет роста доли теневого оборота. Чтобы определить, что именно имело место в стране, необходимы дополнительные расчеты масштаба теневого сектора. Однако в любом случае для бюджета страны не имеет большого значения данный вопрос – и так, и так он не получает соответствующих налоговых доходов.

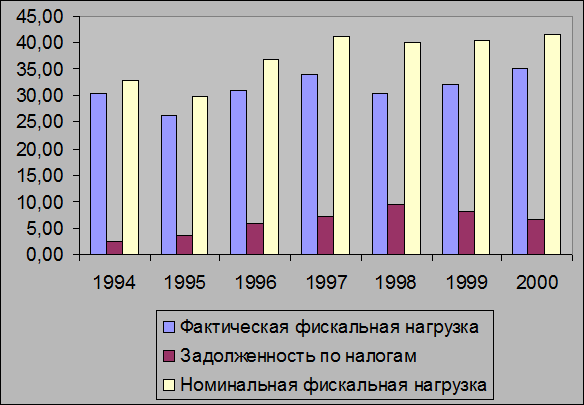

Рис.4. Динамика основных налоговых индикаторов в России

Однако было бы неверно возлагать всю вину фискальных просчетов государства только на производителя. В конфликте всегда виноваты обе стороны. И фискальные власти вносят свою лепту в расшатывание российской экономики. Так, в настоящее время в отечественной статистике фигурирует такой показатель, как задолженность по налогам в консолидированный бюджет. Это те деньги, которые хозяйственные субъекты должны были заплатить, но не заплатили. Этот «маленький» экономический индикатор позволяет радикально пересмотреть действия российских фискальных властей. Его прибавка к фактическому фискальному бремени позволяет оценить номинальную налоговую нагрузку, дающую представление о том, сколько государство требовало заплатить (см. рис.4). Сравнение уровня предельной налоговой нагрузки, которую способен выдержать производитель, и номинальной налоговой нагрузки показывает, что в течение 1997-2000 гг. российские власти в среднем более чем на 20% перегружали производителя налогами. Разумеется, отечественный производитель просто не мог выдержать такое налоговое бремя, что и приводило к росту налоговых недоимок.

В этой связи следует обратить внимание на тот факт, что фактическая налоговая нагрузка была выше того предела, который способен выдержать производитель, довольно редко (см. рис.3). Это означает следующее: сколько бы государство не требовало налогов, производитель заплатит ровно столько, сколько он действительно готов заплатить; остаток просто-напросто уйдет в долги перед государством. Несмотря на это, российские власти, не считаясь с интересами производителя, «выставляли» совершенно нереальную номинальную фискальную нагрузку. А между тем еще в 20-е годы 20-го столетия министр финансов США А.Меллон дал исчерпывающее резюме по этому поводу: «История налогообложения свидетельствует, что чрезмерно высокие налоги не выплачиваются» 4. И бесполезно их требовать.

Таким образом, построение эффективной фискальной системы в России блокируется идеологической и психологической неподготовленностью как производителя, так и фискальных властей. И те, и другие действуют пока совершенно неадекватно, и измениться сложившееся положение может только за длительный период времени, ибо, как известно, идеология и психология быстро не меняются.

Написать комментарий

Игорю Лавровскому. В том, что страна омещанивается, я не вижу ни беды, ни победы. Это естественный процесс, каждый нормальный человек обяан подумать о своей семье и детях. Речь совшенно о другом - о том, что правительство, начиная с Гобачева, успешно гробит и без того устаревшее и изношенное промышенное оборудование, выкачивая деньги в сырьевой сектор.Просходит дальнейший развал промышленности и С/Х и в кадровом, и в техническом смысле.Т есть, завышенная прибыль в начале цепочи душит весь цикл, убивая рентабельность производства сложной техники. Нежелание правительств открыть глаза на происходящие процессы я и называю - плевать... А плевать им потому, чтоу самых рыло в пуху.

"Матвев Александр Леонидович: В чем проявляется то, что правители НЕАДЕКВАТНЫЕ? В том, что страна разваливется? Так им на страну-то плевать..." Какие-то эмоции сплошные... Всё гораздо проще: http://www.novayagazeta.ru/data/2011/075/20.html И жёстче.

…P.S. к WaY-13… А комменты у Оксанов не бесполезные – Выборы Президента Великой России грядут, – а значь “ПОПАскудить”надо СРОЧНА.!.

.!. WaY-13 .!. …”большое видится на расстоянии”… Так, наверное, и ДУМАЛ, и ГОВОРИЛ, и ДЕЛАЛ – Троцкий, ой-ки, Бронштейн Лев Давидович, – так для Оксанова, наверное, будет и приятнее, и доходчивее, и на СЛОВАРЬ-БУКВАРЬ “побираться” не потребуется.!. А там, глядишь, и “ентих самых чекистов” УВАЖАТЬ будет.!.

По моему, SLavaK избрал стиль, который вы заслуживаете. Иначе ваши бесполезные комменты растут в геометрической прогрессии!

Может быть, среди читателей есть кто-нибудь, кто бы мог переводить то, что пишет SLavaK, на РУССКИЙ ЯЗЫК? Или на любой другой из общеупотребительных в мире? Когда трёхлетний малыш учится говорить, его нередко сложно понять, но это точно легче, чем этого SLavaKа в "Капитале страны". Может быть, я и слишком строг, но такой "русский язык от SLavaKа" оскорбляет не только русскоязычных всего мира, но и вообще людей. Скинемся, господа, и подарим SLavaKу "Букварь"! Оксанов, Бостон, США

Аркадий Ильич, так, кажется? Стукните мне в почту так, для контакта. matveev_57@mail.ru Понимание слишком тонкая вещь для большинства, которое всегда озабочено лишь сиюминуным благополучием. А развитие всегда идет насильственно - если не через конкуренцию,то через революции и потрясения... то есть мир изначально несправедлив.

.!. С ентими ЖЕНШШШынами иметь дело лучшавее, чем с МУЖУКАМИ.!. Асаблива, когда "ЧЕКИСТЫ" тут "ашиваются".!. ... и про Троцкого Л.Д. – напоминают … ... и про 5-юу колонну, и про Выборы Президента России… ... извините, ЭТО тут НАШИ приветики для Оксанов... .!.WaY-12.!.

Матвеев Александр Леонидович: Представьте себе, что совсем недавно в моём окружении разгорелся горячий спор, почти конфликт. Одна из женщин постоянно повторяет, что мы все должны быть очень благодарны Америке за "нашу счастливую жизнь". Я не выдержал, и ответил, что я не хочу быть "благодарен". Я гражданин страны, и не собираюсь быть благодареным ни кому-нибудь, ни самому себе. И если евреи, ныне живущие в США, должны быть "благодарны", то тогда они должны быть "благодарны" всем, кто их преследовал, потому что в результате они живут в Америке. Я не считаю, что главной обязанностью любого гражданина является восхваление своей страны, главная обязанность - видеть проблеьы и пытаться иправлять. И в этом отношении я в США занимаю резко негативную позицию: не голосовал за демократов, агитировал против Обамы, постоянно привожу факты лжи правительства в отношении уровня жизни. Как ни странно, очень многое из того, что ныне говорит "жуткий капиталист" Трамп - это и то, что считаю я. Что США не ведут национальную политику, что поощряют нефтяных монополистов, что недопустимо ни передавать работы в другие страны, ни вытеснять с помощью иммигрантов американских рабочих со своих рабочих мест. Я считаю, что ныне государство в США стало диктатором, что в стране есть немало штатов настолько однопартийных, что и СССР покажется истинной демократией. Считаю, что государственные профсоюзы - это хуже, чем совковщина, что недопустимо положение, когда за одинаковую работу на государство и в частной фирме люди получают не только разную оплату (в государстве больше), но и имееют очень много гарантий, позволяющих содержать на работе лентяев и тупиц. Работник частного предприятия имеет 50 шансов из ста, что его могут уволить в течение года, у работника государственной сферы таких шансов единицы. Работник в на государство не платит медицинскую страховку, имееет гарантированную пенсию, его рабочий день - 8 часов, нередко с включённым в это время часом на бассейн или физические упражнения, в частной фирме люди начинают работать с раннего утра (по интернету) и от них могут потребовать решений в любое время дня и ночи. Государственному работнику юридическии запрещено решать производственные вопросы вне места работы. В США за последние годы произошло сильнейшее огосударствление. Нынешняя администрация поняла, что опираясь на чиновников и государственные профсоюзы, она гарантирует себе непотопляемость. "Диссидент"?. Точно так и во многом другом... В стране основная тяжесть ложится на средний класс, а это наиболее трудолюбивые люди, специалисты, люди, стремящиеся дать образование детям, люди, не желающие быть нахлебниками. Они не только содержат тех, кто не может работать по возрасту или по здоровью, но и тех, кто вообще никогда не хотел работать, как и тех, кто работать напряжённо не хочет или не умеет. Вот всё это - моя Америка. Думал, что такое можно было понять и из моих текстов. Но для понимания... Оксанов

Уважаемый Матвей. Я читал многие комментарии Оксанова, и от его описания Америки меня самого тошнит. Такое ощущение, то человек зарплату отрабатывает, захлебываясь в слюнях от славословия и сам себе не веря. Однако это не дает нам права использовать лексику на грани мата. Не согласны - выражайте несогласие, поддавливайте аргументами, но, как говорится, удар в пах даже в боях без правил запрещен.

Матвев Александр Леонидович... У Матвея ситуация хуже, чем у булгаковскова Левия Матфеея: тот слушал, а записывал всё неправильно, этот читает, а понимает всё неправильно. Если таких в России сейчас много - это трагедия хуже, чем Путин с Медведевым вместе взятые. В моё время было иначе: ты обязан понимать всё с полуслова, и правильно - иначе убирайся из серьёзного дела в ширпотреб шить кривые ботинки. В командировке успех был обеспечен только тогда, когда проходя несколько шагов по ковру большого начальника, что завода, что самого министра, ты сумел полностью "вычислить" всё, что он из себя представляет, и выбирал точно тот тон и стиль, который работал на пользу твоего дела. СССР был разный. Был и такой, где уровень был ничуть не ниже американского: не случайно же каждый специалист имел свою "дочку Вандербильда" в США или другой преуспевающей стране - фирму и специалистов в той области, где работал - и соревновался именно с этой "дочкой", нередко придумывая такое, на что у той не хватало ни мозгов ни русской смекалки. Не забывайте: СССР и США имели примерно одинаковые долларовые расходы на оборонные нужды, но при этом СССР имел паритет не с США, а с НАТО, а многое из тогдашнего советского до сих пор непровзойдено в мире. Советские фирмы веников не вязали, а если приходилось, то на этих векиках могли летать ведьмы. Я не работаю ни на "Запад", ни на "медвепутов". Запад для меня давно не эталон: многое из того, что развивалось на Западе очень активно в соревновании с СССР, после краха СССР тоже изменилось. Например, в США очень успешно работала система ESOP - предприятия в собственности работников (11 миллионов человек владели своими весьма преуспевающими по сравнению с обычными "частными" фирмами предприятиями) - это не социализм, а элементы более совершенной экономической формации. Ныне эта система не развивается. Работников "купили" тем, что существуют программы, в которые работник и работодатель вкладывают часть зарплаты, и на эти деньги идёт игра на бирже. Разница: раньше предприятия в собственности работников вкладывали "избыточное" в свой пенсионный фонд, обеспеченный капитализацией своего предприятия, и в развитие предприятия, ныне эти деньги "играют" на бирже, способствуя финансовым пирамидам, и временами просто исчезают. Я не знаю "Запад", но знаю США. Много читал, сам участвовал в ведении малого бизнеса, много информации от родных, друзей, знакомых, от СМИ. Знаю, как трудно жить в США тому, что активно работает. Знаю, насколько легче жить лодырю, не работавшему ни дня в своей жизни. Знаю "что и почём". Знаю в деталях налоговую систему, бюджетный процесс, позиции демократов и республиканцев. Нигде и никогда не советовал России слепо перенимать. Советовал брать лучшее - и развивать. Более того, писал о том, что к середине 1991 года именно в СССР и России очень и очень многое было более прогрессивным, чем на "Западе". Конституция - куда более совершенная, чем в любой другой стране, выборы - не тех, кто втёрся в партийные элиты, а тех, кто имеет лучшие программы, равные права у всех видов собственности на экономическую деятельность, "политкорректность" в международных делах. Совет народных депутатов - своего рода и миниреференгдум, и Земский Собор, и Учредительное Собрание ( могло предотваратить диктат любой ветви и президента). Такого не найти во многих странах на "Западе". Кто здесь так объективно оценивает то, что было и развивалось У НАС 20 лет назад? Моя последняя программа для России, опубликованная в 2003 году - это не "Запад". Очень многое из того, что я предлагал тогда, в ходу у самых разных групп в России. Даже у Примакова. И после этого - "холуйство", "медвепутинщина", Сванидзе. Я не обижаюсь: есть достаточно причин не обижаться. Но такие матвеи показывают то, против чего я борюсь категорически: показывают ущербность россиян, их неспособность быть современными мыслящими людьми. Если написанное этим Матвеем прочитает русофоб в любой стране мира, он будет говорить о том, что "русские неполноценная нация", что они не могут понять, где их враги, и где друзья. Вот против оскорбления россиян всякими матвеями я буду бороться до конца своих дней. Мне повезло в СССР и России: очень много находился в "гуще народа". Знаю: то, что мы, интеллигенты, постигаем с помощью учителей - и в этом множество причин ошибочности позиций "интеллигентов", - народ, в своей массе, знает ИНТУИТИВНО. Это народное: "Руки знают", и "руки" знают не только что и как делать, но и то, какой политик "чем дышит". Я это знал очень давно, общаясь с "простыми людьми" там, где можно говорить, не боясь. Матвей - не народ. Это оболваненный. Это продукт последних лет. Ослеплённый ненавистью. Чего ст0ит его ненависть к тому, кто просто заикнётся о том, что "на западе хороршо живут"!. Такое - предел нечеловеческого. Да если Матвей живёт хорошо - я только искренне рад. Любой человек рад, если кто-то живёт "хорошо". Нечеловек готов убить всех даже за мысль о том, что где-то могут жить "хорошо". Судя по Вашей "защите", Вы всё поняли. Но кто ещё понимает? Вот в чём вопрос. Всего хорошего. Оксанов, Бостон, США.

Игорь Лавровский Это очень и очень верно - то, что Вы написали, более, чем согласен.Более, чем стопроцентно. И даже не обижаюсь на включение моей скромной персоны в ряды великих экономистов и великих прохиндеев. Именно об этом я и пишу всё время - нет неадекватных систем, не может быть сколько-нибудь продолжительное время. Уже почти сотню лет стандартный или с вариациями марксовский капитализм обязательно существует вместе с фашизмом, тоже в различных вариациях. Понятно: демократия приволдит к организации "рабочих партий", к выходу на законодательную арену тех, кто стремится ограничить эксплуатацию труда капиталистами, в том числе, и государственными, появляются законы о борьбе с монополизмом, устанавливается такой минимум зарплаты, что капиталисту становится невыгодно нанимать низкоквалифицированных работников,но не совершенствовать производство и технологию,появляются программы, защищающие работника от произвола капиталиста, налоги начинают "мешать" получению капиталистом прибавочной стоимости,исчезают препятствия для инициативного свободного предпринимательмства - и КАПИТАЛИЗМ УМИРАЕТ. Стандартный пример - США в период с начала 1900-х до 1930. В мире ныне в большинстве стран существует прочный тандем - капитализм и фашизм, или демократия и современная экономическая формация. Это достигается не "выборами хороших", а ОБЪЕКТИВНОЙ ЛОГИКОЙ ПОЛИТИЧЕСКОЙ И ЭКОНОМИЧЕСКОЙ БОРЬБЫ. Не Путин является родоначальником нынешнего российского фашизма - например, в моих кругах уже в 1991 году говорили о зарождении фашизма в России, а октябрь 1993 года был точно фашистским путчем. Не случайно после этого исчезла демократиия, исчезло многое социальное и трудовое, зато появилось типично капиталистическое. Я давно писал, что в СССР был государственно-монополисчтический капитализм, и, естественно, советский "социалистический" фашизм. У Гитлера был капимтализм, удивительно похожий на нынешний российский - и гитлеровский фашизм во многом похож на российский (даже лидер - это Führer). В ином по технологии фашизме "лидеров" не было, были вожди и учителя - более "социально"). Так было всюду. Так и сейчас во многих странах Латинской америки: та или иная модификация капитализма - и латиноамериканская форма фашизма - хунтизм. Именно поэтому я пишу о том, что в России с помощью выборов ничего не решить. В лучшем случае истинно демократические выборы поведут Россию по долгому (у США это заняло более 40 лет)пути перехода от капитализма к иному, не обязательно к той экономической формации, которая ныне в развитом мире, возможен и следующий этап. Вот мы с Вам оказались и единомышленниками... Естественно,и фискальные системы являются всего лишь отражением экономической и политической. При капитализме политическая система делает всё, чтобы благоденствовали капиталисты, на это работают и налоги, в современной экономической формации намного больше социального баланса - "обижают всех", но с тех, кто БАЛАГОДАРЯ ОБЩЕСТВУ, имеет б0льшие доходы, тем более, прибыли, БЕРУТ БОЛЬШЕ. Естественно, в таком тандеме меньше волюнтаризма. Пример - те же США: Обама волевым порядком решил изменить налоговую систему на "пользу" тем, кому не повеэло от природы и поэтому они не преуспевают (это его оценка того, почему в обществе есть "богатые" и бедные". Решил увеличить налоги на средний класс и заставить всех принудительном порядке покупать медицинские страховки. И это вызвало "миниреволюцию": как и при произволе английского короля, всё началось с "чаепитий". Статьи Балацкого - это ключ к полниманию того, как работают сбалансированные налоговые системы. То, что было в России в течение 20-ти лет - это следствие российского капитализма и фашизма: каждый новый "идеолог" вертит руль в том направлении, как ему хочется. Кстати - и в этом неудача Столыпина: в при капиализме он хотел повернуть так, как считал нужным,объективнаяреальность была "просто обязана" уничтожить Столыпина. При демократии в стране "столыпин" был бы успешнее. Да и НЭП - смешанная рыночная экономика - был уничтожен диктатурой, строительсмтвом фашизма, и, естственно, капитализма. Законы мира отменить невозможно! Оксанов, Бостон, США.

Всё будет строго по Галлилею: "Она вертится". Вот вы ответьте на то, что сами написали - и тогда станет ясно какова ваша идеологическая платформа и за кого вы здесь дерете горло. Я вам давно об этом говорил - и люди тоже видимо хотят услышать. Только не пишите как прошлый раз - я не то и не сё , я птица диковинная! Только умаляю - не больше пол-листа.

Уважаемый Матвев Александр Леонидович. Видимо вы не читали всех коментов Оксанова. Поэтому так и пишите. Что касается текущих моментов, когда он приводит обыкновенные цифры, все нормально. Но когда делаются выводы откуда ноги растут тут он работает уже на Запад и медвепутов. Поэтому настоящий экономист (ученый) смотрит в корень, а незнайка плывет по течению в угоду кому то или по не знанию. Оксанов описывает то, что он видит, а не то, что на самом деле происходит. Я ему уже намекал на это, и другие говорили, но он прет свое как будто отрабатывает миллионы долларов. По части знаний он вечный студент, во всяком случае для меня.

"И те, и другие действуют пока совершенно неадекватно" А должны действовать по учебнику. Который написал [Самуэльсон, Оксанов, Балацкий, Гайдар, Абалкин...] нужное подчеркнуть. Система НЕ МОЖЕТ БЫТЬ неадекватной. Государственное и общественное устройство ВСЕГДА адекватно состоянию общества. Общество в неадекватном состоянии долго пребывать не может [исторически зарегистрированный максимум достигнут в 1917 году, когда в разгар мировой войны ДЕВЯТЬ МЕСЯЦЕВ не могли провести учредительное собрание]. Действующая фискальная система отвечает интересам политически влиятельной части населения - как интересам самых богатых, которые имеют возможность почти неограниченно накапливать, так и интересам самых бедных, которым государство подбрасывает на хлеб и воду. Недовольны только люди ВНЕ СИСТЕМЫ или люди, которые претендуют на более высокое место, чем то, которое им даёт система. Фискальные системы изменяются не рассуждениями экономистов, а политической борьбой. Необязательно с помощью булыжника.

Матвей Вы слепы: не умеете отличать то, что нужно России, от того, что вредно для неё. Потому-то и пишите жуткую чушь. То ли это от отсутствия образования, то ли от генетического. Что до меня, то ещё очень давно я придумал слово-эталон "ОКАЗЫВАЕТСЯ". Пользуюсь этим очень и очень давно. И до того тоже "прогнозировал". Так вот, ещё с конца 80-х практически не было ничего, касающегося России, о чём бы я не писал, как о будущем ОКАЗЫВАЕТСЯ - и это ОКАЗАЛОСЬ. Если Вы прочитаете статью Андрея Пионтковского у Каспарова, то очень многое там - это и моё видение, причём, моё - с очень давних времён. Ещё в 1999 году, до прихода Путина в президенты, я писал, что это - грядущий фашизм в России. ОКАЗАЛОСЬ. 1993 год, Конституция, "плоский налог", монетаризация льгот, стабилизационный фонд - всё ОКАЗАЛОСЬ именно так, как я писал в первые же моменты появления этих событий. Увы, я не ощибался и ни в самой первоначальной оценке Ельцина: "Не тянет" - написал я в дневнике при первой личной встрече с Ельциным ещё до его прихода в президенты - ОКАЗАЛОСЬ. Перечислять не буду - места не хватит. Дело не в моём "уме" и "знаниях", дело в "модели России" - она у меня появилась ещё до распада СССР, как один из вариантов развития страны. И всё, повторяю, увы, ОКАЗЫВАЕТСЯ. Боюсь, что эта модель в дальнейшем приведёт к ещё более худшему. Заграница тут не виновата - виноваты те в России, кто придумывал Андроповский проект, и те, кто его истово исполнял. "Демшиза", "краснокоричневые" - "интеллигенция". Не народ - он умный и хитрый. И это тоже было понятно ещё в самом начале, Вы тоже работаете на Андроповский проект. А за такое людей проклинают потомки. Вот это - приговор Вам. Ну а если для Вас Оксанов и Сванидзе - одно и тоже - это просто кричит о Вас. Попробуйте поумнеть - это несложно: для начала надо ЧИТАТЬ и ДУМАТЬ. Но, кажется, именно этому Вас и не научили. Вот я и стараюсь, хотя точно ОКАЖЕТСЯ - поздно. Оксанов, Бостон, США.

Уважаемый Матвей. Я не хочу Вас обидеть, но это именно у Вас картина мира абсолютно неадекватная. В чем проявляется то, что правители НЕАДЕКВАТНЫЕ? В том, что страна разваливется? Так им на страну-то плевать... У них дети в России не учатся. Зато свой карман набить они АБСОЛЮТНО АДЕКВАТНЫЕ. Вот именно это и пытается объяснить Оксанов - что всю Россию разводят, как лохов, с этой либералистической моделью экономики и под шумок прут из страны ресурсы и деньги. И что такой чудовищно несправедливой экономики,как в России, нигде в мире нет.

А.И.Оксанов ваша тупость просто достала. Уже на сайт неохота заходить. Одни помои - как жить хорошо на западе, и что надо прогнуться перед ним, чтоб жить лучше. Вот суть ваших рассуждений.

Матвей и прочие... По поводу "нечисти..." Только что у Каспарова опубликована статья Андрея Пионтковского "Реформаторы и демшиза: 1991–2011 Путь "реформ" превратил Россию в мафиозное государство" (http://www.kasparov.ru/material.php?id=4E4CD7925A6F7). Тот, кто хоть немного знаком с моими постами, вполне мог бы приписать мне авторство этой статьи: там не только всё то, что я писал в течение многих лет, но даже похожая стилистика. У Пионтковского в статье есть интересное сравнение:"Зато все наши высоколобые капо так же хорошо знают, что нет сегодня для страны более острой и неотложной чисто экономической реформы, чем избавление ее от захватившей в ней государственную власть мафии, как Галилей знал, что вертится Земля." Тут мы чуть-чуть расходимся с Андреем Пионтковским: не экономическая реформа, избавляющая страну от мафии - это панацея, России нужна СМЕНА ЭКОНОМИЧЕСКОЙ ФОРМАЦИИ одновременно со сменой ПОЛИТИЧЕСКОЙ ФОРМАЦИИ. При этом не будет власти ни у политической, ни у экономической мафии. Смена же только экономической власти нынешней мафии приведёт к политической власти другой мафии, но при сохранении нынешней российской экономической формации - примитивного капитализма даже не 19-20 веков, а, частично, домарксовского. И при этом в России будет сохраняться то, в чём она ныне УНИКАЛЬНО похожа на Германию Гитлера: крупный монополистический капитализм при сильнейшем слиянии с государством. И, естественно, фашизм. Хотя у Гитлера было более национально ориентировано и было больше социального - так что и до Гитлера России далеко. В истории всегда есть люди, которых не обманешь. Так было и во время "демократического" прихода Гитлера к власти, и гигантских успехов его Германии на экономическом и военном поприще - были те, кто ВСЁ ПОНИМАЛ. Словами нынешней "публики" эти понимающие были "нечистью". Так что ждите, господа матвеи - всё будет строго по Галлилею: "Она вертится". И второе... В журнале у Илларионова iea.ru публикованы взаимные оценки некоторых "демократов-либералов" на тему о том, надо ли им каяться за то, что произошло с Россией. Там же есть и их прогнозы о том, к чему приведут "реформы" Прохорова. И это - чёткая картина и мерзости "реформаторов", и их экономической тупости. Пока "оппозиция" - это именно те, кто хочет, чтобы Россия шла по латиноамериканскому пути: смена хунт без смены экономической формации. И на этом пути есть только одно - УВЯДАНИЕ РОССИИ. Оксанов, Бостон, США

Уважаемый Матвев Александр Леонидович. Нашей страной поэтому и управляет неадекватная часть населения потому что, повторюсь, нормальные здравомыслящие спокойно смотрят, как холуи пропагандируют свое. Так мы прошляпили СССР, так разваливается Россия. А все начинается с идеологии. Вы посмотрите на все каналы телевидения, радио, газеты, сайты - везде на 80% врут, когда все лежит на поверхности. Пусть они немного нас тоже уважают. Добро иногда должно постоять за себя с кулаками.

Матвей… Вам не стыдно так путать белое и чёрное? В чём "холуйство"? Для кого? За такое бьют морду. Впрочем, на Богом обиженных не обижаются, особенно на обиженных так сильно. Это у Вас не дальтонизм, с которым не разрешают водить машину, с Вашим просто нельзя нормально жить в мире, такому человеку нельзя верить ни в чём, ни в личном, ни в делах, ни в политике. Сколько Вам лет, учились ли Вы? Сванидзе – это типичный Геббельс нынешней России. Он вредит России: вот и Вы ОКАЗАЛИСЬ. Я пишу о том, что полезно Россин. Пишу, потому что мне стыдно за то, что ныне россиян превратили просто в скотов, не понимающих элементарного. Превратили НАМЕРЕННО – это выгодно тем, кто жирует в России. Они не брезгуют ничем. Поэтому и США для них стали примером заклятого врага. На самом деле Америке просто плевать на какую-то затрапезную Россию. Им был страшен СССР, всегда развивавшийся быстрее США, сумевший сократить разрыв 1913 года в душевом ВВП с 3,9 раза до 2,7 раза – и это несмотря ни на что. Это в США писали, что если СССР и в дальнейшем будет так развиваться, что ещё при отставании по душевому ВВП от США, СССР сумеет обеспечить более высокое качество жизни в стране, чем США (почитайте американские книги конца 80-х - они переполнены такими прогнозами). Ныне Россия отстаёт от США по душевому ВВП больше, чем отставала царская Россия в 1913 году, ныне Россия вообще оказалась на задворках мира, её доля в мировом производстве ничтожна, её правители и её элита полностью зависят от США, потому что там живут их семьи, там хранятся их деньги. Если рисовать мир в чёрно-белых цветах, то России в нем вообще нет, а весь российский антиамериканизм – это политика для собственных идиотов. Вы даже не представляете того, как дурачат россиян не только всякие сванидзе, но и вообще все, кто крутится у власти. Сегодня мне случайно попалась книга Владимира Мау об экономике СССР в 20-х прошлого века. Я был поражён: я всегда считал Владимира Мау невеждой, который строит из себя «либерала-капиталиста» просто из тупости. Оказалось: он прекрасно знал период НЭПа, прекрасно понимал., что именно такая экономика, т.е. смешанная рыночная экономика является наиболее перспективной для развития страны. Эта книга издана в 1993 году, значит, написана в тот период, когда в СССР и России решалось: идти ли по современному пути или уходить в прошлое. Откройте Конституцию СССР в редакции 1990 года: «Государство создает условия, необходимые для развития разнообразных форм собственности, и обеспечивает равную их защиту» «В собственности гражданина может находиться любое имущество потребительского и производственного назначения, приобретенное за счет трудовых доходов и по другим законным основаниям, кроме тех видов имущества, приобретение которых гражданами в собственность не допускается.» Ещё более чётко сказано в Конституции РФ в редакции 1992 года:: «В Российской Федерации признаются и защищаются следующие формы собственности: частная (юридических лиц и граждан), коллективная (общая совместная, общая долевая), государственная, муниципальная и собственность общественных объединений.» Такое - современная экономическая система, такая же, как во всём развитом мире. Но прошло совсем немного времени – и всякие владимиры мау, гайдары и прочие стали доказывать, что только частная собственность эффективна, всё другое никуда не годится. Мне в те годы казалось, что всё такое – просто от невежества. НЕТ - ЭТО БЫЛА НАМЕРЕННАЯ ПОЛИТИКА в интересах знаменитого Андроповского пректа, предусматривавшего передачу всего советского «общенародного» в руки «своих». Такое – не тупость, не невежество, это ПРЕДАТЕЛЬСТВО СВОЕГО НАРОДА. Предателями оказались слишком многие. Казалось непонятным, как люди, читавшие современные учебники, учившиеся в «гарвардах», могут нести ахинею, на которую неспособен современный школьник. А всё просто: все они оказались владимирами мау – они ЗНАЛИ, но ВРЕДИЛИ СВОЕЙ СТРАНЕ. И Сванидзе знает. Путин, который хвалит Обаму за решение, которое уже ударило по России сильнее, чем по Америке, тоже ЗНАЕТ. Точно так и советские нквдэшники, пытавшие честных людей – ЗНАЛИ. И Вы ЗНАЕТЕ! Но Вам выгодно ИЗОБРАЖАТЬ. Почему – Ваши проблемы. Вам и отвечать за себя. Такие «сраму не имут». Что до меня - я пишу то, что полезно России. Именно поэтому я восхищаюсь Евгением Балацким, выдающимся мировым экономистом. Статьи которого большинству здешней публики просто не по мозгам. Ну непонятен Вам Балацкий - так читайте простейшие учебники. Российские. Если и такое трудно, то потратьте всего пару часов и прочитайте глоссарий к российскому учебнику экономики, по которому в Вашей же стране учат молодёжь: http://imp.rudn.ru/ffec/econ/gloss.html. Сравните с той чушью, которую вещали и вещают Ваши авторитеты. Тогда поймёте разницу между Сванидзе и теми, кто пишет правду. Впрочем, навряд ли Вы способны понять. Скорее всего Вам платят за другое: за навешивание лжи на уши россиянам. Оксанов, Бостон, США

Уважаемый Матвей. Хотя бы просто из уважения к совершенно незнакомым Вам лично людям, которые читают Ваши посты, Вы могли бы воздержаться от высказываний оскорбительного характера. Переход на личности не является аргуменацией.

Молодец клоун политической арены России и жополиз Е.Балацкого! От твоего комментария я от души посмеялся. Как клоун, ты у всех на глазах «растешь», раскрывая все новые и новые свои качества клоуна, особенно – лизоблюда Балацкого. Я «не знал», что Е.Балацкий такой великий ученый, «извини»… Тогда со стороны таких «выдающихся» клоунов политической арены России, как ты, впору выдвинуть его кандидатуру на присуждение Нобелевской премии по экономике. Он заслужил это вниманием и положительными отзывами на свои статьи таких «выдающихся» политклоунэкономов, как ты – Оксанов. Да здравствует Балацикий и Оксанов! Граждане Российской Федерации выдвигайте кандидатуру Евгения Балацкого в депутаты на предстоящих выборах в Госдуму РФ, с условием, чтобы он взял в свои помощники только лишь Оксанова. Ура… Ура… Ура! Голосуйте за Оксанова и его триумфальное возвращение из США! Вперед Россия за Балацким и Оксановым... Ура…

Добавление. Некоторые факты Оксанов приводит правильно, но выводы и особенно методологические посылы явно холуйского характера.

Да уж хорошо отрабатывает из Оксанов из Бостона... Самое интерсное всякая нечесть - с пеной у рта доказывает и втирает людям чушь, а нормальные здравомыслящие спокойно смотрят. До каких пор это будет. Оксанов мне напоминает Млечина или Сванидзе.

.!.WaY-11.!. Приветики для Оксанов.!. Мы ТуТ все его ЕЩЁ "любим" и “бегаем” за ним, пока Выборы в Великой России не ПРОШЛИ.!. А он Президента Назарбаева "любит" больше, чем МЕНЯ и Путина вместе взятых (про "ЧЕКИСТОВ" – умалчиваем, уже гуторили про Троцкого Л.Д.).!. P.S. Интересна, СКОЛЬКО он ТУТ “чек склиентировал” для ПЯТОЙ колонны…

Я пытался ответить, но пост не опубликован. Возможно, неправильно отправил. Поэтому повторяю. Салим Кадиров... Не собирался общаться с Вами, господин чекист Салим Кадиров, но не годится, когда невежды за...ают один из самых лучших экономических журналов в России. Всё-то я знаю - и про добавленную стоимость и про прибавочную. Это только в русском эти оба термина так похожи, на английском разница такая, что не понимать сущность просто невозможно. Сравните: value added - добавленная стоимость, и surplus value - прибавочная стоимость ( law of surplus value - закон о прибавочной сьтоимости, есть ли закон о добавленной стоимости?) Добавленная стоимость - это то, что ДОБАВЛЕНО к имеющемуся при производстве товара или услуги, т.е. то, что является трудом по производству товара или услуги из уже произведенного ранее, амортизация средстви производства и др. И одно из определений ВВП - это сумма добавленной стоимости, произведненной в стране за год. А также сумма стоимостей произведенного, а также сумма потреблённого. ТРИЕДИНСТВО. И это - основы экономики. Ну а в России некто Дворкович, ныне помощник предидента по экономике, призывал предпринимателей увеличивать ПРИБАВОЧНУЮ СТОИМОСТЬ - уровень в точности Ваш, господин Кадиров. Прибавочная же стоимость - это то, что капиталист, т.е. владелец средств производства, недоплатил работникам за их труд. И это - только при марксовскрм капитализме (так и пишут за рубежом - "марксовская категория"). Ныне в развитом мире ПРИБАВОЧНОЙ СТОИМОСТИ НЕТ. Именно Евгений Балацкий (впрочем,не первый и не единственный - об этом написано много) приводил данные о США и Англии: оплата труда на 25-30% превышает экономическую стоимость труда, т.е. его себестоимость). Понятно почему: ныне в развитом мире нет дураков, чтобы трудиться, НЕ ПОЛУЧАЯ ПРИБЫЛИ НА СВОЙ ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ. А в России оплата труда, даже по лживой статистике, на 25% НИЖЕ экономической стоимости труда. Поэтому в России существует ПРИБАВОЧНАЯ СТОИМОСТЬ (которая даже выше того, что было при Марксе, или в СССР при "социализме", т.е. В РОССИИ МАРКСОВСКИЙ КАПИТАЛИЗМ. И российские миллиардеры получили свои миллиарды вовсе не от собственности, они получили их за счёт НЕВИДАННОЙ В ПРОШЛОМ ЭКСПЛУАТАЦИИ ТРУДА! Нехорошо, господин Кадиров, называть себя экономистом и не знать различий между марксовским капитализмом и современной экономической формацией - такое говорит о Вашей экономической безграмотности. Что до налогов в США, а налоги - это и есть фискальная политика государства, то я написл всё верно: корпорации платят НАЛОГ НА ПРИБЫЛЬ - примерно 35% прибыли. После этого доход и оставшаяся прибыль ( а доход ,income, и прибыль, profit, - совершенно разные понятия) распределяется среди работников корпорации. И каждый или каждая семья платят ПОДОХОДНЫЙ НАЛОГ в зависимости от ДОХОДА, естественно, прогрессивный. Загляните даже в "разблюдовку" ВВП и национального дохода в США - если есть немного мозгов, то всё поймёте. И больше не будете писать чушь, смущая тех, кто не знает этого элементарного. Именно то, что сначала налогом облагается прибыль, а потом доход, и называется ДВОЙНЫМ НАЛОГООБЛОЖЕНИЕМ. Ну а американский бизнес я знаю не только по учебникам, но и практически - довелось. Малые и средние предприятия выгоднее оформлять как корпорации (incorporated) - тогда при банкротстве бизнесмен отвечает только своими акциями. Если предприятие оформлено не как корпорация, то бизнесмен или группа бизнесменов отвечают при банкротстве всем своим имуществом (домом, машинами и т.п.). Но корпорация платит налог с прибыли, а индивидуальные бизнесы платят только подоходный налог - и в этом минус корпорации. Однако, бизнемен может оформлять себе в виде оплаты своего труда в своей корпорации определённые средства, тем самым уменьшая отчётную прибыль, но увеличивая свой личный доход, т.е. он пытается УМЕНЬШИТЬ ПРИБЫЛЬ, избегая потерь при двойном налогообложении. Естественно, и в малом, и в среднем бизнесе используется НАЁМНЫЙ ТРУД, иногда всего несколько работников, нередко, десятки и более. Финансовая деятельность бизнеса в США находится под строжайшим контролем, настолько серьёзном, что даже бизнесмен-одиночка обычно нанимает почасовика-бухгалтера для правильного составления отчётности. Бизнесмен не может просто так получать наличные деньги - у фирмы и у него совершенно разные счета в банке. Он не может снять "фирменные" деньги для личного пользования. Они станут "его" деньгами только после того, как станут считаться ЕГО ДОХОДОМ, т.е. перейдут со счёта фирмы на ЕГО ЛИЧНЫЙ СЧЁТ В БАНКЕ. Поэтому не так просто платить работникам наличными, не оформляя их в качестве наёмных - минимум оплаты 7 долларов в час, и даже для оплаты нескольких работников надо иметь ЛИЧНЫЕ НАЛИЧНЫЕ ДЕНЬГИ, которые тоже весьма прозрачны: снятие с личного счёта пяти тысяч долларов ( всего три минимальных месячных зарплаты) обязательно доводится банком до сведения налоговой службы. Точно так бизнесмен не может "положть" себе зарплату в своей собственной фирме в сотни тысяч долларов - он должен описать то, что он в ней делает (например, сам развозит продукцию, или сам участвует в сборке изделий). Так что и ограничением прибыли не очень размахнёшься, хотя первые пару лет можно и не показывать свою прибыль. Бизнесмен "списывает" на затраты своей корпорации часть того, что он платит за аренду своего дома, если его фирма помещается в его доме. Он может приобретать автомобиль, который оформляет как необходимый для бизнеса, но не имеет права включить всю его стоимость в годовой расход фирмы, уйдя тем самым от налога на прибыль и подоходного налога, только часть стоимости. Приобретает инструмент и оборудование, "списывает" на бизнес часть расходов на воду и электричество. И т.п. Нужно "уметь вертеться" для того, чтобы ЗАКОННО снижать налоги. Поэтому среди тех, чей доход формально 250 тысяч долларов и выше, очень много владельцев таких малых и средних бизнесов: эти доходы они тратят на содержание и развитие своего бизнеса. Если увеличить подоходный налог с таких бизнесменов, чего хочет Обама, то они будут вынуждены либо сокращать количество своих работников ( а это увеличение безработицы), либо поднимать цены на свою продукцию. Вот о чём я писал. Но где Вам, невежде в экономике, понять такое. И в Ленинграде вовсе не я "копал" против Путина - это делала комиссия Салье, к которой я не имел никакого отношения. Нелья не знать то, что описано многократно в рунете. Наберите "комиссия салье" - начитаетесь. Я работал с депутатом, который был избран гораздо позже того, как Салье ушла из Петросовета (так он назывался до 1993 года). Вы врёте просто безбожно, пользуясь тем, что на этом форуме печатают и таких невежд, как Вы. А Путин дополнительно "прославился" уже в 1996 году тем, что "вытянул" из Законодательного собрания решение о досрочных выборах Собчака - и про это написано много. Сделал он это в нарушение регламета, за что Миронов, зам. председателя ЗС, ПУБЛИЧНО был назван НЕРУКОПОЖАТЫМ. Собчак проиграл, а Путин пополз наверх. Уверен, что его "двигали" те, с кем он был связан в своей чекистской работе. Повторяю, я бы не стал отвечать Вам, но такие, как Вы, ОЧЕНЬ ПОЛЕЗНЫ: они позволяют в ответ на их ложь РАССКАЗАТЬ ПРАВДУ, которую очень хотят утаить их хозяева. У Крылова сказано: "Услужливый дурак опаснее врага" Это и о Вас. Спасибо: теперь те, у кого хватит терпения прочитать мой пост, будут знать, как работает в США малый и средний бизнес. И умные смогут сравнить с Россией. Будь я Вашим начальником, я бы "снял с Вас штаны и пустил голым в Африку" -за то, что Вы повредили своему "хозяину". Кстати, повредили и Путину, и Узбекистану. Ну а тем читателм этого журнала, кого интересует то, как формируется и распределяется ВВП США и национальный доход, а также то, как работае американская налоговая система, советую, для начала, посмотреть самые популярные справочники, которые в США издаются ежегодно (у меня в коллекции эти справочники, начиная с 1992 года) - тогда и без учебников станет понятно многое. И это ПОЛЕЗНО: американская экономика остаётся самой мощной в мире, в том числе, благодаря СБАЛАНСИРОВАННОЙ НАЛОГОВОЙ ПОЛИТИКЕ, о чем и эта статья Евгения Балацкого. Который является одним из самых выдающихся не только российских, но и мировых экономистов. А таким "лесть" не нужна. И не надо верить в сказки о том, что Россия "не знала", какое налоговое законодательство как работает - это ОБЩЕИЗВЕСТНО. Россия НАМЕРЕННО выбрала такую налоговую систему, которая вредила НАРОДУ РОССИИ, но хорошо работает на воров и коррупционеров. Обо всё этом писалось и говорилось ещё на границе 1990 года, всё описывалось, всё, что ждёт Россию ПРЕДВИДЕЛОСЬ. Потом точно так обсуждался и "плоский" подоходный налог ( само название - свидетельство российского невежества: flat tax - "налог, взимаемый по единой ставке, пропорциональный налог"). Вы, господин Кадиров, позорите великий узбекский народ - уверен, что в Узбекистане презирают таких, как Вы. С презрением к Вам, господин Кадиров. Оксанов,Бостон, США.

Оксанов! Ты свои настоящие клоунские выходки проявляешь, кода отзываешься о статьях Е.Балацкого, позоря его и показывая, какой же ты льстец, готовый ради того, чтобы опубликовывали твои некому ненужные комментарии, быть лизоблюдом главного редактора «Капитала страны». Иначе ты, обсуждая экономические вопросы США, должен был бы говорить об эксплуатации богатыми (которых больше всего на этом света, там) «пролетариата», в современных развитых странах принимающий вид не человека, а всяких автоматов и роботов, с «мозгами» вроде как у планшетных ПК или айподов Apple, о которых ты говорил, но имеющих элементы искусственного интеллекта. А говоришь о малом и среднем бизнесе, где наемных работников мало и о которых никакого представления не имеешь. Поскольку ты ни в СССР, ни в РФ и ни в США, никогда в жизни не занимался ни крупным, ни малым и ни средним бизнесом, а был всего лишь бюрократической букашкой в Питере. Причем был там букашкой, который по моим предположениям, в надежде занять пост вице мера этого города, собирал для комиссии Ленсовета «Компромат без доказательств» против Путина, состоящий из одних слухов и домыслов. Поэтому, когда сфабрикованность этого «компромата», собранного с твоей стороны за большие деньги, была разоблачена, ты и сбежал в США, претворившись инвалидом. Но заодно прихватив с собой, и кое-какие ценные государственные коммерческие тайны, стоящие в США немалые деньги, за что ты должен нести ответственность и по этой причине скрываешь свое подлинные лицо и «реквизиты». Иначе трудно объяснить за какие шиши, будучи эмигрантом, без медицинской или иной страховки жизни ты смог там, в США, лечиться: провести дорогую операцию, как ты сам говоришь, тяжелой болезни твоей сердечно-сосудистой системы и живешь до сих пор припеваючи… А что касается твоих экономических знаний, то вот здесь ты сам очень ярко показал и доказал, не только тот факт, что ты не то, чтобы некомпетентный, но и абсолютно необразованный человек в экономических вопросах вообще, в области фискальной политики и налоговой системы США, в частности. Поскольку ты, не говоря уж о фискальной политике государства, живя в США и, несмотря на то, что притворяешься экономистом, не знаешь даже, не то, чтобы что собой представляет ВВП, но и структуры доходной и расходной части федерального бюджета США, самих налогов, что такое налог на прибыль корпораций, НДС и подоходные доходы и т.д. Именно поэтому говоришь о том, будто бы «при американской системе двойного налогобложения: сначала налог на прибыль корпораций, а потом подоходный налог с оставшегося, многие американские малые и средние бизнесы, оформленные как корпорации ( incorporated), намеренно уходят от в отчётности от показателей прибыли, оформляя полученные средства как доходы руководителей бизнеса». А из-за того, что не знаешь что такое добавленная стоимость, о чем я говорил и раньше, болтаешь всякие глупости такого содержания: «Что до России, то в ней налоговое законодательство основано на заимствованиях не лучших мировых образцов. Я уже писал о том, что налог на добавленную стоимость - это налог на всё сразу: на труд, на прибыль, на потребителя», замалчивая о том, что, если в США налоговая система создавалась в течение более чем в 200 лет, то в новом и молодом государстве как РФ этим делом начали заниматься только лишь 20 лет тому назад, после того, когда распался СССР (в которой, как таковой налоговая система отсутствовала), и она обрела свою независимость. Хотя в налоговой системе и фискальной политике РФ и многих других стран СНГ и имеются множество недостатков, но они преодолимы. Несмотря на все это, я, как экономист практик, постоянно занимающийся налоговыми вопросами, к тому же и как специалист, ведущий и научную деятельность, могу сказать, что действующая в наших странах налоговая система с ее различными льготами, направленными на развитие как малого и среднего, так и крупного бизнеса, является достаточной эффективной. Только вот правовая культура наших предпринимателей, а иногда и работников налоговых органов, как и твоя, не на очень высоком уровне: многие из них не знают ни налогового законодательства, ни бухгалтерского учета и ни действующих в этой сфере международных стандартов. Поэтому и страдает общее дело… Именно поэтому во многих наших странах, в т.ч. в РФ и РУз, введена очень упрощенная система налогообложения - единый налог на малый и средний бизнес, при уплате которой представители этой сферы не знают ни только о налоге на добавленную стоимость (НДС), но и о других налогах, в т.ч. о налоге на прибыл, о которых, не зная обо всем этом, ты здесь болтаешь. А что касается структуры доходной части федерального бюджета США, то частные лица платят там федеральные налоги по так называемой «прогрессивной» шкале (как в РФ) – когда люди с меньшим уровнем дохода платят меньше, а более состоятельные – больше. Уровень подоходного налога варьируется от нуля до 35%, в зависимости от уровня дохода. Поэтому в среднем 0.1% богатейших американцев, на долю которых приходится примерно 9.1% от общего дохода всех жителей США, платят налогов на сумму, равную 17.4%, от всех налогов, уплаченных физическими лицами. Жители США, входящие в число 5% богатейших, чей совокупный доход составляет 33.4% от общеамериканского, платят 57.1% налогов. А американцы, входящие в число 50% беднейших жителей страны, получающие 13.4% дохода, платят лишь 3.3% налогов. А еще я хочу тебя немного просветить, разъясняя то положение, что фискальная политика – это инструмент, использующийся исключительно в период нестабильности и проявления кризисных симптомов в экономике страны. Широкий спектр воздействия фискальной политики в экономике какой-либо страны делает данный инструмент практически незаменимым, остается только один вопрос – метод применения. Любое правительство всегда проводит некоторую фискальную политику, независимо от того, осознает оно это или нет. Реальный вопрос в том, будет ли эта политика конструктивной или она будет неосознанной и непоследовательной. Начиная с периода Великой Депрессии, фискальная политика очень часто применялась правительством США и разных др. стран для спасения экономики. Особенную популярность эти меры приобретают в период экономического кризиса, в основном потому, что избиратели хотят от правительства активных мер по борьбе с таким кризисом. Благодаря относительной стабильности в мировой экономике, за тридцать лет до мирового финансового кризиса 2008-2010 гг., фискальная политика в США почти не применялась.

Великолепная статья. Полезная не только для России, но и для США: ныне Обама ратует за увеличение налогов с "богатых американцев" - тех, чьи годовые доходы превышают 250 тысяч долларов. И очень многие экономисты пишут о том, что такое "ущемление" богатых в стремлении получить больше налогов может разрушить экономику страны. Говорят о том, что доходы в 250 тысяч долларов - это то, что имеет малый и средний бизнес. Дело в том, что при американской системе двойного налогобложения: сначала налог на прибыль корпораций, а потом подоходный налог с оставшегося, многие американские малые и средние бизнесы, оформленные как корпорации ( incorporated), намеренно уходят от в отчётности от показателей прибыли, оформляя полученные средства как доходы руководителей бизнеса от собственного труда в своём бизнесе. Это законно, если нет сильных "перегибов": руковолитель малого и среднего бизнеса много и активно работает в нём, и вправе начислять себе зарплату за этот труд. Так что 250 тысяч долларов - нередко, это всё, что имеет малый и средний бизнес для своего развития. Если с этой суммы "забрать что-то государству", бизнесу придётся либо сократить работников, либо поднять цены на продукцию. Изложенное - обычная позиция противников повышения налога. Но мне не доводилось слышать в США то, что написал Балацкий - об очёнь жёстком балансе между производством и налогообложением, и о мгновенной реакции бизнесов на любые нарушения этого баланса. То, что обнаружил Евгений Балацкий способствует пониманию того, как опасен налоговый волюнтаризм в США. Интересно, что "высоколобое" окружение Обамы, имеющее славу "величайших экономистов", не знает того, о чём написал российский экономист. Т.е. не знает существенной особенности экономики своей страны и менталитета своих производителей. Воистину: "слишком далеки они от национальных интересов страны". Что до России, то в ней налоговое законодательство основано на заимствованиях не лучших мировых образцов. Я уже писал о том, что налог на добавленную стоимость - это налог на всё сразу: на труд, на прибыль, на потребителя. А налоги должны иметь очень чёткий экономический адрес. Налог на добавленную стоимость, т.е. налог на экономическую деятельность вообще, сильно вредит и Европе. Но там он обусловлен полиэкономической системой: невозможностью взимать в виде подоходного налога более 50% заработанного - взбунтуются все. А гормадные социальные программы Европы невозможны без таких изъятий. Поэтому часть заработанного люди платят напрямую, как подоходный налог, часть заработанного трудом изымается государством в виде налога на добавленную стоимость. Не случайно в России "специалисты" спекулируют на том, что доля зарплаты в ВВП России и в странах Европы "одинаковая": они "умалчивают", о том, что в Европе примерно столько же, сколько заработано, является КОСВЕННОЙ ОПЛАТОЙ ТРУДА. Вот так и набираются европейские 60% ВВП как доходы от труда. В России нет и 40% ВВП как доходов от труда. И 20% ВВП уходит от налогообложения, способствуя коррупции и оттоку капитала за рубеж. В такой стране, как Россия, нужна совсем иная система налогобложения, ограничивающая коррупцию, рост неравенства, непомерные траты на приобретение результатов дорогого импортного труда, дорогой собственности за рубежом, бегства в ошфоры. Представляется, что именно "Капиталу страны" по силам обсудить сбалансированную систему налогобложения в России, которая бы способствовала развитию, а не стагнации. Спасибо, уважаемый Евгений Балацкий. Оксанов, Бостон, США