Новые условия конкуренции на энергетических рынках и задачи промышленной политики России

В последние два года наблюдается ослабление зависимости Российской Федерации от нефтегазовых доходов. Вместе с тем уровень зависимости страны от использования природно-ресурсного потенциала и конъюнктуры внешних рынков сырьевых материалов остается по-прежнему высоким.

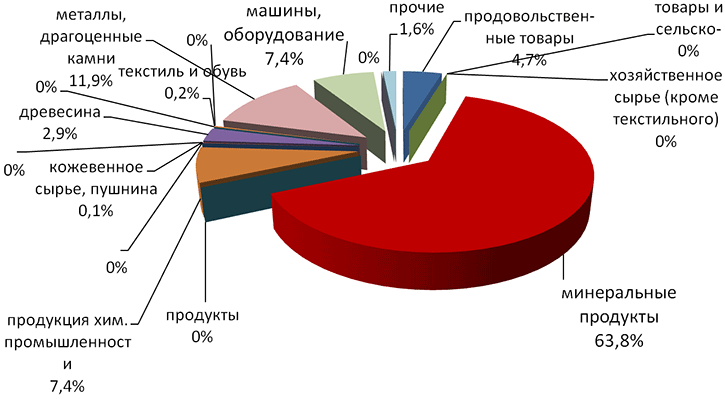

В структуре экспорта нефть, газ и продукты их переработки составляют более пятидесяти процентов (63,8% в 2015 году), а совокупная доля природных ресурсов и продуктов их первичной переработки в структуре экспорта приближается к восьмидесятипроцентной отметке (рис. 1). Очевидно, что и в ближайшие годы степень влияния природного фактора на социально-экономическое развитие Российской Федерации будет оставаться достаточно весомой. В силу указанного обстоятельства важен детальный анализ изменений на мировых энергетических рынках и учет происходящих изменений в макроэкономической и, в том числе, в промышленной политике.

С начала текущего десятилетия ситуация на сырьевых рынках стала заметно меняться, и Российская Федерация столкнулась с новыми вызовами, связанными с трансформацией структуры мирового энергетического рынка и стремительным развитием производства энергии из нетрадиционных источников.

Мировой энергетический рынок в значительной степени изменили инновации и технический прогресс. За счет успешного применения новых технологий США смогли в последнее десятилетие обеспечить экономически эффективную добычу глаза из сланцевых пород и обогнали Российскую Федерацию по суммарной добыче природного газа. Позднее аналогичные изменения произошли и на рынке нефти. По объемам добываемых жидких углеводородов США обогнали Саудовскую Аравию и Россию.

Не менее значимые изменения произошли на рынке сжиженного природного газа. В течение более чем трех десятилетий Российская Федерация была одним из мировых лидеров по поставкам газа по магистральным трубопроводам. С ориентацией на данную технологию была развита масштабная инфраструктура, позволившая обеспечить бесперебойные поставки газа в Западную Европу. Однако в последнее десятилетие изменения произошли и на этом рынке. Традиционные поставки газа стали постепенно вытесняться импортом сжиженного природного газа. Сжиженный природный газ по многим параметрами оказался более конкурентоспособным энергоносителем, чем газ, поставляемый по магистральным трубопроводам. Вместе с тем, позиции России на рынке производства и поставок сжиженного природного газа пока весьма скромные.

Наиболее чувствительные изменения для Российской Федерации происходят на европейском энергетическом рынке. Европейские страны стремятся обезопасить себя от политических рисков, повысить энергетическую безопасность и ориентируются на диверсификацию источников поставок энергоносителей. Создается инфраструктура, позволяющая расширять объемы закупок СПГ: формируются газовые хабы, строятся интерконнекторы и газовые хранилища, обеспечивающие техническую основу для развития биржевой торговли газом и обеспечения гибкости поставок энергоносителей.

Европейские страны меняют и правовые рамки регулирования энергетического рынка. В последние годы государства, входящие в ЕС, приняли серию документов, регулирующих торговлю энергоносителями и упрочивающих позиции потребителей. Нормы Второго и Третьего энергетических пакетов во многом затрагивают интересы российских компаний, прежде всего ОАО «Газпром». Весьма непросто развиваются взаимоотношения России и ЕС в рамках Договора к Энергетической хартии.

Изменения, имеющие место на мировом энергетическом рынке приводят к постепенному снижению доли России в поставках энергоносителей на европейский рынок.

Изменению рынка и снижению темпов роста потребления энергоносителей в европейском регионе способствовал ряд факторов. Одним из ключевых факторов, является проводимая в последние годы странами ЕС политика, направленная на повышение энергоэффективности национальных экономик, снижение зависимости от внешних источников поставок энергоносителей и сокращение нагрузок на окружающую среду.

Ярким примером такой политики стала принятая в 2010 году стратегия развития ЕС до 2020 году «Европа 2020». Данная стратегия предполагала реализацию следующих пяти ключевых целей:

1. Обеспечение занятости.

75% трудоспособных 20-64-х летних граждан должны иметь работу.

2. Развитие R & D и инновации.

3% от ВВП ЕС должно инвестироваться в научные исследования и разработки.

3. Изменение климата и энергетика (т.н. стратегия 20/20/20).

Сокращение на 20% выбросов парниковых газов;

Производство 20% энергии из возобновляемых источников;

20% увеличение эффективности использования энергии.

4. Образование

Сокращение отсева из школ ниже уровня 10% (в последние годы отсев составлял примерно 15%);

Обеспечение, по крайней мере, 40% 30-34-летних граждан завершенным высшим образованием.

5. Бедность и социальная изоляция

Сокращение числа бедных до порога в 20 миллионов человек.

Данные цели стратегии европейского сообщества в значительной степени были определены экономической ситуацией, сложившейся в Европе, и ориентированы на сглаживание социальных диспропорций и стимулирование экономического роста.

Обращает на себя внимание, прежде всего, нацеленность европейских стран на развитие альтернативной энергетики и диверсификацию источников поставок для снижения зависимости от импорта энергоносителей. В соответствии с идеями Стратегии развития Европы до 2020 года в области энергетики, в рамках европейского Плана развития новых технологий в области альтернативной энергетики (СЕТ-план) были осуществлены меры, направленные на стимулирование расходов на энергетические НИОКР. План предусматривал развитие восьми приоритетных областей низкоуглеродной энергетики: водород и топливные элементы; ветровая энергия; солнечная энергия; биотопливо; «умные» электросети; улавливание, транспортировка и хранение выбросов; ядерный синтез; устойчивый ядерный распад (4-ое поколение). На развитие новых технологий предусматривалось выделение дополнительных 3,5 млрд. евро для совершенствования газовых и электрических систем, стимулирования разработки оффшорной ветроэнергетики, ускоренного ввода в действие установок по улавливанию выбросов.

На отраслевом уровне поддерживалось семь т.н. европейских промышленных инициатив (European Industrial Initiatives) – промышленных объединений в следующих областях: солнечная и ветровая энергетика, биоэнергетика, улавливание выбросов, «умные» электросети, «умные» города и управляемый термоядерный синтез. Уже в июне 2010 г. на мадридской конференции по СЕТ-плану были приняты к реализации первые пять инициатив в области солнечной, ветровой энергии, электрических сетей и улавливания выбросов.

Следует отметить, что европейские эксперты разрабатывали и более амбициозные планы, предполагавшие, в частности, возможность перехода ЕС к 2050 на практически полное обеспечение энергетических потребностей за счет альтернативных источников энергии.

По сути, в странах Европы постепенно начали закладываться основы для формирования т.н. «низкоуглеродной» экономики.

Впервые этот термин был введен в оборот в 2003 году в Великобритании в Белой книге «Будущее наших энергоресурсов: создание экономики с низкими углеродными выбросами». Предлагалось трансформировать существующую модель развития, отличающуюся большими энерго- и ресурсозатратами в модель экономического роста с низким уровнем выбросов углерода.

Позднее, в 2008 г., в качестве реакции на всемирный финансовый кризис и глобальные климатические изменения, ООН выдвинула призыв развивать «зеленую» экономику. Как и «низкоуглеродная» экономика, «зеленая» экономика предполагала реализацию стратегии с низкой углеродной составляющей, предполагающую:

(1) замену употребления ископаемого топлива возобновляемыми энергетическими ресурсами (солнечная, ветровая и биологическая энергия);

(2) значительное повышение эффективности применения ископаемого топлива;

(3) увеличение площадей озеленения путем лесонасаждения (поглощение загрязнения).

Интерес к подобным инициативам стал проявляться и в Азии. В сентябре 2007 года председатель КНР Ху Цзиньтао на 15-м заседании лидеров членов-государств АТЭС поддержал развитие низкоуглеродной экономики. Позднее, в 2008 году Китай на официальном уровне объявил низкоуглеродную экономику главной стратегической задачей страны для получения преимуществ в экономике будущего.

Изме

нения на энергетических рынках оказывают огромное влияние на развитие национальных экономик, на темпы и качество экономического роста. Наиболее интересным представляется опыт США, страны, переживающей в последние годы настоящий промышленный ренессанс.Ключевую роль в процессе решорнига производства на территорию США и процесса неодустриализации сыграл ряд факторов, в частности:

- рост производительности труда в американской экономике;

- заметный рост стоимости рабочей силы в Китае;

- высокие затраты на логистику и международные перевозки;

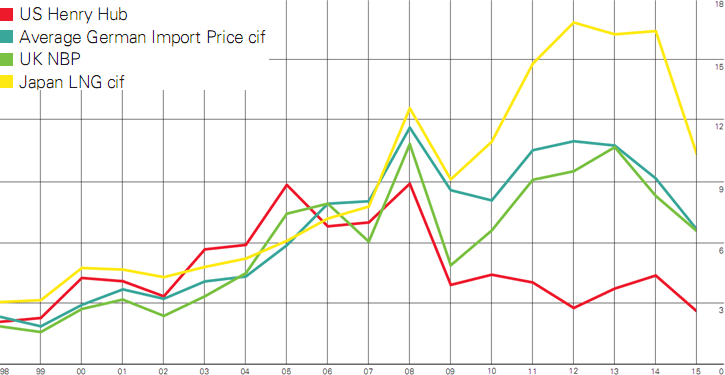

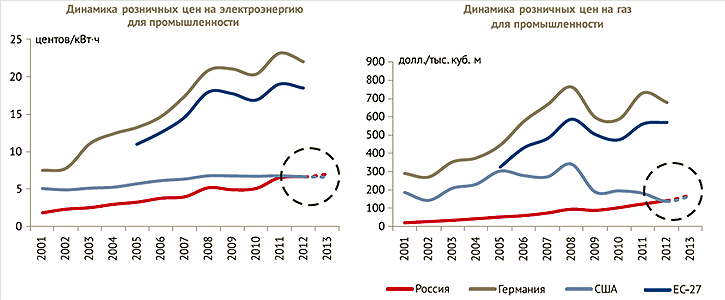

- резкое, почти двукратное снижение на внутреннем рынке США стоимости природного газа, вызванное эффектом сланцевой революции. В результате на внутреннем рынке США природный газ стоит в два раза ниже чем в Европе, почти в три раза ниже чем в Японии и практически сравнялся по цене с газом, поставляемым в Российской Федерации промышленным потребителям (рис 2, 3);

- относительно низкая стоимость американской валюты.

Указанные причины сыграли ключевую роль в размещении производства ближе к конечному спросу и возврате производства в США.

Увеличение добычи углеводородов в Америке на основе применения новых технологий оказало разностороннее положительное влияние на американскую экономику. За счет расширения добычи углеводородов и сокращения импорта нефти и газа Соединенным Штатам удалось заметно улучшить торговый баланс страны. Так, с середины 1970-х гг. торговый баланс США был отрицательным, а во втором квартале 2008 г. дефицит торгового баланса достиг рекордных 883 млрд долл. Следует отметить, что значительная доля дефицита торгового баланса США была обусловлена большими объемами импорта энергоносителей. Последующего сокращения дефицита торгового баланса США во многом удалось достичь за счет уменьшения импорта углеводородов, связанного с ростом добычи нефти и газа на территории страны.

Снижение цен на газ стало важным импульсом для развития таких секторов американской экономики как химическая и пищевая промышленность, черная и цветная металлургия, производство цемента, стекла, бумаги. По оценкам Департамента энергетики правительства США, в случае сохранения низких цен на газ и расширения предложения энергоносителей, к 2040 г. ВВП США за счет появления конкурентных преимуществ будет на 1,2% выше, чем в случае реализации базового сценария, предполагающего неизменность цен на газ и отсутствие расширения предложения энергоносителей. Объем промышленного производства возрастет на 5,1%, а увеличение производства в химической и целлюлозно-бумажной промышленностей по сравнению с базовым сценарием составит 11,5%.

Вопросу оценки влияния расширения добычи сланцевого газа на американскую экономику было посвящено специальное исследование экспертов PricewaterhouseCoopers (PwC) – Shale Gas. A renaissance in US manufacturing? По их оценке, за счет импульса, связанного с низкими ценами на газ, американские производители, работающие в энергозависимых отраслях, к 2025 г. могли бы создать дополнительно 1 млн новых рабочих мест.

Анализ, проведенный PwC, показал, что полномасштабное развитие добычи сланцевого газа до 2025 г., вероятно, способно создать серию цепных реакций для других отраслей промышленности, особенно для промышленного производства и химической промышленности. Благодаря расширению добычи сланцевого газа и низким ценам на природный газ американский промышленный сектор и американская экономика в целом могут извлечь выгоду за счет следующих факторов:

– рост доступности энергетических ресурсов. Более низкие цены на сырье для промышленности и энергетические затраты могут помочь американским изготовителям уменьшать расходы на покупку природного газа на 11,6 млд долл. ежегодно до 2025 г.;

– рост спроса на продукцию. В 2011 г. 17 химических, металлургических и машиностроительных компаний сообщили, что рост добычи сланцевого газа стимулировал спрос на выпускаемые ими продукты по сравнению с уровнем 2008 г.;

– увеличение числа рабочих мест. Американские компании-производители смогут нанять еще приблизительно один миллион рабочих к 2025 г. из-за преимуществ, связанных с удешевлением и ростом доступности газа.

Наибольшую выгоду от снижения цен на газ получают химическая промышленность и машиностроение. Компании химической промышленности смогут приобретать более доступное сырье для производства и увеличивать капиталовложения. Для машиностроительных предприятий расширение добычи сланцевого газа дает возможность увеличить сбыт технологического оборудования, необходимого для проведения буровых работ.

Как отмечается в упомянутом выше исследовании PwC, многие компании уже объявили о расширении объемов инвестиций. Рост инвестиций стал типичен и для предприятий химической промышленности. Так, например, компания, Dow Chemical запланировала построить новое этиленовое производство к 2017 г.; перезапустить бездействующую этиленовую установку в Луизиане к 2012 г. и построить новую установку по производству пропилена в Техасе к 2015 г. Сырье для промышленности, как ожидают, будет поступать из Марселлеса и Игла Форда. Formosa Plastics к 2015 г. планируют потратить 1,5 млрд долл. на создание этиленового завода по нефтепереработке в Техасе. Это инвестиционное решение также в значительной степени объясняется удешевлением сырья. Chevron Phillips Chemical Co объявила о завершении технико-экономического обоснования постройки этиленового производства. Как предполагается, в качестве сырьевой базы будет использоваться газ, поступающий со сланцевых месторождений. Bayer Corp обсуждает возможности кооперации с химическими компаниями для создания производства по выработке этана в районе сланцевого бассейна Марселлеса. Westlake Chemical расширила мощности производства этилена в Луизиане к концу 2012 г. и планировала нарастить производство в Кентукки, чтобы использовать североамериканское сырье для развития производства за счет его меньшей стоимости. Shell Oil начала строительство нефтехимического завода в Аппалачи, ориентированного на использование запасов сланцевого газа Марселлеса.

Ряд американских компаний инвестирует в расширение производства технологического оборудования, предназначенного для проведения буровых работ, связанных с добычей сланцевого газа. US Steel вложила 95 млн долл. в завод в Огайо, Vallourec потратила 650 млн долл. на создание нового завода, ориентированного на поставку труб компаниям, добывающим сланцевый газ, в том же штате, TMKIPSCO строит новые предприятия в Хьюстоне для производства оборудования, используемого при добыче газа на основе технологий гидроразрыва пласта.

Наконец, как показывает исследование PwC, рост добычи сланцевого газа оказывает положительное влияние на рынок труда. При расширении добычи газа и низких ценах на газ выигрыш рынка труда, связанный с ростом занятости, к 2025 г. составит 1,13 млн новых рабочих мест.

Схожие выводы содержатся и в более позднем исследовании Citi GPS «Энергия 2020: Северная Америка, новый Ближний Восток?». По мнению экспертов Citi GPS, расширение добычи в США природного газа из сланцевых месторождений на основе использования новых технологий позволило получить значительные конкурентные преимущества, распространяющиеся на многие сферы американской экономики.

Пять источников увеличения добычи углеводородов могут сделать Северную Америку крупнейшим поставщиком нефти и газа в следующее десятилетие:

- расширение производства за счет использования нефтяных песков в Канаде;

- добыча на глубоководном шельфе в США и в Мексике (р-н Мексиканского залива);

- извлечение нефти из сланца и других неконвенциональных источников;

- рост добычи природного газа и наличие технологией, позволяющих производить сжиженный природный газ (СПГ), существенно увеличивающий мобильность поставок;

- производство биотоплива.

Используя указанные технологии, североамериканские страны могут увеличить производство жидких углеводородов почти на 11 млн баррелей/день и нарастить добычу с текущих 15 млн баррелей/день до почти до 27 млн баррелей/день к 2020–2022 гг. Появление новых возможностей в расширении добычи углеводородов, по сути, отодвигает вопрос о наступлении пика добычи нефти на территории США на более долгий срок.

Изменения в энергетическом секторе оказывают значительное разностороннее воздействие на американскую экономику. Впервые с 1949 г. США становятся страной – чистым экспортером нефтепродуктов и теснят Российскую Федерацию, ранее лидировавшую в сфере производства углеводородов.

В Российской Федерации складывается отличная от США ситуация. Когда-то Россия имела неплохие заделы в применении новых технологий добычи углеводородов, в частности технологии гидроразрыва пласта впервые были применены в нашей стране в 50-е гг. ХХ в. Однако в 1960–70-е гг., после открытия новых крупных месторождений в Западной Сибири, интерес к новым технологиям стал угасать. Богатая ресурсная база, наличие крупных нефтегазовых месторождений, недостатки хозяйственного механизма, а впоследствии финансовые и организационные трудности, с которым столкнулись предприятия ТЭК в 90-е гг. ХХ в., не позволили России сохранить лидирующие позиции в сфере применения инноваций в нефтегазодобыче. Шанс для быстрой технологической модернизации отрасли возник в начале 2000-х гг., в период благоприятного изменения конъюнктуры мирового энергетического рынка и возвращения Российской Федерации в число стран – лидеров по добыче и экспорту углеводородов. Однако в области применения новых технологий ситуация сложилась неоднозначная.

С одной стороны, российский рынок сервисных услуг, включающий в себя работы по разведке, бурению, ремонту и консервации скважин, а также мероприятия по повышению отдачи пласта, развивался весьма динамично.

В течение 2005-2012 годов суммарный объем рынка нефтегазосервисных услуг в денежном выражении увеличился почти в 2 раза с 232,8 млрд.руб. до 516,2 млрд. руб. Однако, по некоторым оценкам, в тот же период доля иностранных компаний увеличилась в 6 раз достигнув 65-70% рынка.

В последние годы структура отрасли стремительно менялась. До начала 2000-х гг. работы по разведке, бурению, обустройству и технической эксплуатации скважин концентрировались в крупнейших нефтегазодобывающих компаниях. С начала текущего десятилетия нефтегазовые компании стали выделять сервисные подразделения в самостоятельные организации, что создало основу для расширения условий конкуренции на рынке и, одновременно, стало предпосылкой для передела сфер влияния.

С середины прошлого десятилетия нефтесервисные компании были частыми объектами купли-продажи прав собственности. В секторе деятельности таких компаний наблюдался значительный рост активности иностранных инвесторов. Так, в 2007 г. на долю трансграничных сделок приходился 81% стоимостного объема данного рынка. Эти тенденции в целом привели к усилению позиций иностранных компаний на отечественном рынке. Доля российских компаний на нефтесервисном рынке за прошедшее десятилетие снизилась.

Определенную, немаловажную специфику на рынке сервисных услуг имеет характер конкуренции, связанный с размерами компаний. По мнению экспертов, с точки зрения стоимости и качества нефтесервисных услуг, российский рынок жестко сегментирован. Мелкие независимые сервисные компании обычно предоставляют узкий набор базовых услуг в небольших объемах, невысокого качества и по низким ценам. Крупнейшие отечественные игроки могут предоставить нефтегазовым предприятиям гораздо более широкий спектр услуг и существенно больший объем работ по сравнению с мелкими сервисными компаниями. Крупные игроки обычно работают в более высокой ценовой категории.

Зарубежные сервисные компании в основном концентрируются на оказании специфических, штучных услуг нефтесервиса, которые требуют высокой квалификации и трудозатрат.

Наконец, для оценки ситуации в отрасли принципиально важна структура рынка в зависимости от видов выполняемых работ. Ситуация в рамках разных сегментов сервисного рынка отличается особой спецификой.

На рынке буровых работ в настоящее время доминирующие позиции занимают отечественные компании. Однако они доминируют в совокупном сегменте рынка буровых работ. В высокотехнологичных сегментах, в частности на рынке наклонно-направленного бурения, практически полностью господствуют крупные зарубежные сервисные компании.

Схожая ситуация складывается и в другом высокотехнологичном сегменте рынка – работах по повышению нефтеотдачи. В свое время технологии гидроразрыва пласта были широко апробированы в нашей стране, но на сегодняшний день рынок работ по повышению нефтеотдачи пласта в Российской Федерации в основном представлен зарубежными ТНК, а отечественные компании играют здесь сравнительно скромную роль. Такое положение, в значительной степени, обусловлено сложившимся технологическим отставанием российских фирм, отсутствием у них опыта работы в остроконкурентной среде и более высоким качеством услуг зарубежных производителей.

Похожая ситуация складывается и в сфере геологоразведки. Геологоразведка является одним из наиболее высокотехнологичных видов сервисных деятельности. По общим объемам выполненных работ в данном сегменте рынка доминируют российские компании. Одновременно в высокотехнологичных сегментах рынка (3D-сейсмика) наблюдается доминирование зарубежных транснациональных компаний. По экспертным оценкам, доля таких компаний здесь существенно превышает 50%.

Технологическим лидером в отрасли в сфере проведения геофизических исследований является компания Schlumberger. В последние годы эта компания постепенно наращивала свое присутствие на российском рынке через создание совместных предприятий с российскими партнерами.

В каких сегментах нефтесервисного рынка позиции российских компаний оказываются безоговорочно сильны? Очевидно, это рынок ремонта скважин (более 50% этого рынка принадлежит независимым отечественным фирмам).

Рынок ремонта скважин считается одним из наиболее тяжелых и низкотехнологичных сегментов нефтесервисного рынка. Он характеризуется сравнительно невысокими темпами роста и одновременно острой конкуренцией между компаниями. Нефтегазовые компании стараются выбирать самого дешевого подрядчика, поскольку считается, что качество работ у них принципиально не различается. Наличие большого количества конкурирующих компаний способствует снижению цен. Одновременно, при доминировании отечественных компаний на данном рынке, наблюдается увеличение использования доли импортного оборудования в проведении текущего и капитального ремонта скважин.

Таким образом, общий характер конкуренции, сложившейся в последние годы на рынке нефтесервисных услуг, приводит к относительному снижению доли отечественных компаний на этом перспективном рынке и вытеснению их в наиболее низкотехнологичные и дешевые сегменты рынка. Высокотехнологичный сегмент остается за западными участниками. К тому же, по оценкам экспертов, при импорте технологического оборудования для нефтесервиса увеличивается не столько доля высокотехнологичного западного оборудования, сколько сравнительно менее качественного, но заметно более дешевого оборудования из Китая [Маликова, Давыденко, 2011, с.35–39].

В российском энергетическом машиностроении – отрасли, которая за счет мультипликативных эффектов должна была бы получать выигрыш от благоприятной конъюнктуры мирового энергетического рынка и роста объема сервисных услуг, складывается также неоднозначная ситуация. На фоне роста объемов буровых работ и количества используемых в стране буровых установок в машиностроении на протяжении девяностых и двухтысячных годов наблюдалось падение производства технологического оборудования для нефтегазодобычи. Данные статистики, по сути, подтверждают вывод о постепенном замещении отечественного оборудования зарубежными аналогами. Для экономического развития страны это означает, что отечественный машиностроительный комплекс практически был лишен возможности пользоваться плодами благоприятной конъюнктуры, складывающейся на мировых энергетических рынках, и роста объема сервисных работ на территории страны. Выигрыш в большей степени получают зарубежные производители технологического оборудования. В США складывается совершенно другая ситуация. Америка всегда имела сильные позиции в сфере производства технологического оборудования для нефтегазодобычи. Высокий технологический уровень, конкурентная среда, благоприятная инфраструктура, а главное − спрос со стороны крупнейших мировых нефтегазовых компаний обеспечивали успешное развитие отрасли.

Очевидно, что Российской Федерации придется предпринимать значительные усилия для развития отечественного энергетического машиностроения и нефтесервисного рынка, создавать условия для постепенного вхождения отечественных сервисных компаний в мировую технологическую элиту, представленную в основном предприятиями из США и Европы.

В противном случае Российской Федерации предстоит не только отдавать технологическую ренту зарубежным партнерам, но и находиться в высокой политической и экономической зависимости от поставщиков технологического оборудования, обеспечивать свои позиции на мировом рынке не за счет комплексной отработки сложных месторождений и оказания сервисных услуг, а за счет экстенсивной добычи полезных ископаемых.

Сложности в доступе к современным технологиям в сфере нефтегазодобычи накладывают серьезные ограничения не только на развитие нефтегазодобывающего комплекса, но и на экономическое развитие страны. В частности, отсутствие доступа к новым технологиям существенно сокращает возможности уменьшения издержек производства в нефтегазодобыче и, соответственно, возможности поставок энергоносителей потребителям по низким ценам. В данном случае встает вопрос не только о конкурентоспособности России на мировом рынке, но и о перспективах экономического роста внутри станы.

Необходимо разработать комплекс мер по созданию условий для развития и роста отечественных сервисных компаний и предприятий, выпускающих технологическое оборудование для нефтегазодобычи, предоставить возможность для работы на отечественном рынке новым производителям технологического оборудования. Нужно улучшить условия работы небольших частных нефтегазодобывающих компаний, упростить их доступ к мелким и средним месторождениям, прежде всего, с высокой степенью выработанности запасов, поскольку именно такие компании могут стать заказчиками инновационного нестандартного технологического оборудования, выпускаемого российскими производителями. Именно создание цепочки «допуск небольших компаний к небольшим, сложным месторождениям (и, как следствие, рост спроса на технологические инновации) – создание административных и экономических стимулов для расширения деятельности отечественных компаний, выпускающих технологическое оборудование для нефтегазодобычи – поддержка исследовательских работ в профильных вузах (подготовка квалифицированных кадров) – льготы для отечественных сервисных предприятий» – могут запустить процесс технологического обновления российского ТЭК.

Однако решение макроэкономических проблем, вызванных изменениями на мировых энергетических рынках и накопленными диспропорциями в развитии национальной экономике, не может быть обеспечено только за счет изменений в энергетическом машиностроении и нефтесервисной отрасли. Важны комплексные меры, включающие в том числе поддержку национальных производителей.

Можно выделить ряд ключевых направлений экономической политики, которые с учетом мирового опыта обычно бывают приоритетными для стран, специализирующихся на экспорте сырьевых ресурсов, стремящихся диверсифицировать свою экономику и сталкивающихся с изменениями конъюнктуры внешних рынков. Некоторые из указанных направлений, возможно, актуальны и для России.

Одним из ключевых принципов экономической политики таких стран является выполнение правила Хартвика, согласно которому страна с экономикой, зависящей от невозобновляемых ресурсов (например, нефти), должна реинвестировать ренту от эксплуатации этих ресурсов для того, чтобы добиться сохранения постоянства реального потребления во времени, а не использовать ренту только для текущего потребления. Таким образом, получаемые от экспорта энергоносителей высокие доходы должны реинвестироваться в те сферы экономики, которые позволят добиться отсутствия уменьшения капитала во времени. С позиций данной логики, прежде всего, должен развиваться человеческий капитал.

Задачей государства должно стать создание новых, динамических конкурентных преимуществ, базирующихся на высоком качестве трудового потенциала общества, инновациях, инфраструктуре, обеспечивающей гибкость и мобильность экономической системы. Использование таких преимуществ со временем позволит трансформировать механизмы участия страны в системе международного разделения труда и преодолеть сырьевую направленность экономики.

Можно выделить два основных блока механизмов, способствующих формированию динамических конкурентных преимуществ:

- развитие человеческого потенциала;

- создание элементов инфраструктуры, способствующих эффективному использованию динамических конкурентных преимуществ.

По мнению многих экспертов, кардинально трансформировать в ближайшие десятилетия структуру общества можно только развивая человеческий потенциал. С позиций сегодняшнего дня нам представляется, что главная проблема Российской Федерации – обеспеченность энергоносителями и конъюнктура цен на мировом рынке на сырьевые товары. Однако с позиций завтрашнего дня главная проблема – качество и количество трудовых ресурсов. По сути, мы представляем собой страну с сокращающейся численностью населения (значительная часть прироста населения приходится на мигрантов из ближнего зарубежья) и ухудшающимся качеством трудового потенциала (основной прирост населения приходится на социально относительно неблагополучные слои общества).

Между тем, производство высокотехнологичной продукции и обеспечение эффективных каналов сбыта произведенных товаров требуют высокого уровня образования и качества рабочей силы. С этой точки зрения необходима поддержка роста численности населения, прежде всего стимулирование рождаемости в социально благополучных слоях общества, развитие системы образования и приоритетная поддержка естественнонаучных специальностей; формирование благоприятной морально-нравственной атмосферы в обществе. Принципиальным является создание такой ситуации, когда любой человек, независимо от места своего рождения и социального происхождения, может иметь равные возможности для будущей профессиональной и личностной самореализации.

Развитие образования принципиально важно в современном мире и потому, что другие страны не будут стоять на месте. Приоритеты, стоящие перед американской администрацией в сфере образования, были заявлены в речи президента США Б.Обамы в Массачусетском технологическом институте: «Мы знаем, что прогресс и процветание будущих поколений будет зависеть от того, как мы сейчас обучаем следующее поколение, я объявляю о новом решении, о поддержке математического и естественно научного образования. Это то, что мне в особенности не безразлично. Благодаря этому решению американские школьники в течение следующего десятилетия поднимутся со средних на верхние позиции в математике и естественных науках. Ведь мы знаем, что страна, которая опередит нас в образовании сегодня, завтра обгонит нас в других областях».

Развитие системы образования необходимо потому, что основным фактором экономического роста и в том числе в силу технологических сдвигов в ближайшем будущем будут являться именно человеческие ресурсы.

Необходимо создание цепочки вовлечения наиболее талантливой молодежи в научно-внедренческую сферу. Повышение уровня профессиональной квалификации работников.

Механизмами поддержки развития человеческого потенциала могут стать: привлечение наиболее талантливой молодежи к преподавательской деятельности; развитие системы олимпиад, введение системы персональных стипендий для одаренных детей из семей с невысоким уровнем достатка; развитие системы премирования учителей, имеющих высокие показатели профессиональной деятельности; увеличение ассигнований на научно-исследовательскую деятельность в рамках высших учебных заведений, улучшение материально-технического оснащения учебной базы вузов; обеспечение синтеза научной и преподавательской деятельности; увеличение базовых ставок оплаты труда в высшей школе с оказания приоритетной поддержки техническим вузам; развитие системы конкурсного высшего образования; увеличение стипендий учащимся технических вузов, демонстрирующих высокие результаты в научной и образовательной деятельности; привлечение перспективных выпускников к осуществлению научно-исследовательской деятельности на базе высших учебных заведений; развитие системы дополнительного экономического образования в технических вузах, нацеленного на создание навыков патентной защиты, внедрения и коммерциализации научных разработок и т.д.

Развитие инфраструктуры можно рассматривать в качестве второго основного элемента, способствующего развитию динамических конкурентных преимуществ. Развивая инфраструктуру, государство, прежде всего, способствует увеличению мобильности факторов производства – трудовых ресурсов, сырья, капиталов. При повышении мобильности факторов производства, при прочих равных условиях, увеличивается эффективность использования ресурсов, снижаются издержки, связанные с доставкой товаров до потребителей и приобретением производственных ресурсов.

В сфере реализации промышленной политики необходимо поддерживать отрасли, производящие высокотехнологичную продукцию и т.н. «торгуемые товары».

Очевидно, что условия конкуренции в отраслях, производящих «торгуемые» и «неторгуемы» товары в условиях открытой экономики различны, различна и экономическая эффективность деятельности. В случае формирования на внешнем рынке благоприятной экономической конъюнктуры в отношении цен на сырьевые материалы увеличивается приток валютной выручки, происходит укрепление курса национальной валюты, продукция большинства отраслей обрабатывающей промышленности становится менее конкурентоспособной по цене. В страну начинает ввозиться больше импортных аналогов и отечественные производители «торгуемых» товаров – товаров легко перемещаемых через таможенные границы – постепенно вытесняются с рынка. В таких условиях отечественные производители технологического оборудования и потребительских товаров по независящим от них причинам оказываются в очевидном проигрыше. Именно такая ситуация наблюдалась в Российской Федерации в девяностых и в двухтысячных годах.

Для исправления такого положения в краткосрочной перспективе может осуществляться поддержка товаропроизводителей, производящих технологическое оборудование и потребительские товары и испытывающих чрезмерное давление импортной продукции вследствие укрепления валютного курса. Одновременно в долгосрочной перспективе может проводиться политика перераспределения части финансовых ресурсов в пользу тех отраслей, развитие которых происходит асинхронно с развитием добывающего комплекса, и рост которых может дать значительный мультипликативный эффект для всего народного хозяйства в целом. Развитие таких отраслей позволит, в случае ухудшения конъюнктуры на мировых рынках сырьевых материалов, обеспечить восполнение потерь от снижения поступлений от экспорта энергоресурсов.

Написать комментарий

Дополз до * рост производительности труда в американской экономике; * …двукратное снижение на внутреннем рынке США стоимости природного газа, вызванное эффектом сланцевой революции… Това-а-а-а-р-ищи учОнкины, доценты с кандидатами! ТщательнЕй надо, тщательнЕй!