Управление оборонно-промышленным комплексом. Теоретико-методологические основы

Предлагаем вниманию читателей книгу С.А.Толкачёва «Управление оборонно-промышленным комплексом. Теоретико-методологические основы», в которой дается прекрасный обзор развития оборонного комплекса как в России, так и за рубежом. Книга снабжена богатым фактологическим материалом.

Государственное образовательное учреждение высшего профессионального образования

«ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ»

С.А. Толкачев

Управление оборонно-промышленным комплексом.

Теоретико-методологические основы.

Учебное пособие

для студентов всех специальностей

Москва 2008

Рецензенты

доктор философских наук, профессор П.А. ТУТОВ (МГУ им. М.В. Ломоносова)

доктор технических наук, профессор В.А. ДЕМЕНТЬЕВ (РАРАН)

Управление оборонно-промышленным комплексом. Теоретико-методологические основы [Текст] : учебное пособие для студентов всех специальностей / С.А. Толкачев; Государственный университет управления, Институт национальной и мировой экономики ГУУ. -М.: ГУУ, 2008.-136 с.

Учебное пособие рассматривает теоретико-методологические основы управления оборонно-промышленным комплексом как крупной подсистемы национальной экономики. ОПК рассматривается как часть метаорганизационной системы, взаимодействующей с другими подсистемами. Дана критическая оценка реформ управления ОПК в России в 90-е годы и показаны контуры воссоздаваемой системы стратегического управления.

6Н1

| ISBN 978-5-215-02071-5 | ©Толкачев С.А., 2008

© ГОУ ВПО «Государственный университет управления», 2008 |

ВВЕДЕНИЕ

В оборонно-промышленном комплексе России, пожалуй, как ни в какой другой отрасли народного хозяйства, объединен самый широкий круг интересов личности, общества и государства. По существу, ОПК — это фундамент безопасности нашего государства. Он занимает ключевую, системообразующую роль в экономике страны, обеспечивая России статус великой державы. Наличие высоких технологий на предприятиях оборонно-промышленного комплекса позволяет нам сохранять достаточно устойчивые позиции на мировом рынке вооружений. Состояние и уровень развития ОПК в значительной степени определяют эффективность функционирования машиностроения, транспорта, телекоммуникационной отрасли, связи, медицинской промышленности и здравоохранения, других отраслей экономики, способствуют переходу от сырьевой модели экономики к инновационному развитию.

Ведущая роль ОПК в экономике нашей страны убедительно подтверждается ее историческим развитием. В тех же случаях, когда государство развивало оборонный комплекс, пусть даже поначалу жертвуя финансовой эффективностью, ради того, чтобы иметь собственную передовую промышленность, не только крепла обороноспособность страны, но на этой основе разворачивался и общий подъем экономики.

Основная черта данного пособия — это детальное исследование проблемы государственного регулирования ОПК как сложнейшего межотраслевого комплекса промышленности, завязанного в метаорганизационную систему управления военными закупками. Проблема государственного регулирования сложных мезоэкономических систем впервые раскрывается сквозь призму метаорганизационного управления. Автор подробно раскрывает сущность метаорганизации в ОПК, вскрывает основные причинно-следственные связи на основе каузального анализа её основных компонентов.

Пособие развивает и углубляет знания студентов в таких темах курса «Экономическая теория» как «Рыночные структуры» и «Роль государства в экономике». Кроме того, оно может быть использовано при изучении и преподавании различных аспектов государственного регулирования как в системе первого высшего образования, так и при реализации программ дополнительного образования в сфере государственного управления.

Часть I. Теоретико-методологические основы управления оборонно-промышленным комплексом.

Глава 1. Методология исследования оборонно-промышленного комплекса.

1.1. Гомогенная или гетерогенная военно-промышленная база.

Один из принципиальных вопросов встающих перед исследователем военной промышленности состоит в характеристике самого предмета изучения, а именно — является ли военная промышленность самостоятельным сектором национального хозяйства, его крупным блоком с собственным циклом воспроизводства, системой внутриотраслевых связей и органов управления, словом, подсистемой в общей макроэкономической системе; или военная промышленность состоит из отдельных компонентов других промышленных отраслей, механического и технологического соединения определенных частей народного хозяйства: машиностроительной, электротехнической, авиакосмической, судостроительной и других отраслей промышленности, а также инфраструктурных сфер (энергосбережение, информационное обслуживание).

В первом случае можно говорить о целостном системном или гомогенном характере военной промышленности, придающем ей черты самостоятельного субъекта макроэкономических отношений. Синонимом понятия военной промышленности становится термин "военно-промышленная база".

Во втором случае, военная промышленность предстает как гетерогенное понятие, т.е. аморфное целое, составленное из разнородных частей других сложных целостных структур. В первом случае, военная промышленность имеет свои кодовые, генетические свойства, касающиеся качественных параметров продукции, используемой технологии, методов организации производства и управления, которые составляют ее видовое отличие" от других промышленно-хозяйственных комплексов. Во втором случае некоторые технологические и управленческие особенности военного производства объясняются лишь специфическим процессом потребления военной продукции, в то время как собственный "генетический код" развития у военной промышленности отсутствует.

Практически все не только теоретические, но и аналитические работы по военной промышленности явно или неявно, открыто или подспудно опираются на гомогенную или гетерогенную концепцию военно-промышленной базы, во всех случаях не для шлифования теоретических построений, а для оправдания той или иной системы реформирования оборонной промышленности. Даже в годы господства марксистской идеологии в экономике вопрос о природе военной промышленности империализма был весьма дискуссионным. Несмотря на то, что все исследователи отталкивались от марксистской парадигмы общественного богатства и относили военное производство к непроизводительному и паразитическому виду хозяйства, одни ученые отводили ему особое место в I и II подразделениях общественного производства1, другие выделяли в отдельное III-е подразделение общественного материального производства2, третьи, вообще, выводили за рамки материального производства и выделяли в особый сектор непроизводственной сферы3. Нетрудно заметить, что первые авторы придерживались гетерогенной концепции военной промышленности, а вторые и третьи, скорее гомогенной, хотя критерии выделения носили преимущественно политико-идеологический характер. Так, крупнейший отечественный специалист по проблемам военной промышленности США Р.А. Фарамазян под "военной экономикой" понимал "специфическую часть национального хозяйства, подчиненную экономическому обеспечению подготовки и ведения войны ... . Классовая сущность и назначение военной экономики определяется политикой государства, его общественно-экономическим строем"4. Развитие военной промышленности определяется запросами государства, его военно-экономическими приготовлениями. Именно этот факт, согласно, Р.А. Фарамазяну консолидирует военные отрасли в целостное содержание. Следовательно, феномен милитаризации определяется неэкономическими факторами, и, самое важное, демилитаризация и конверсия военного производства также детерминируется ими. Весь вопрос в социально-политическом механизме демилитаризации, другими словами, в методах давления на военно-политическую часть госаппарата.

Те ученые, которые придерживались гомогенной концепции военной промышленности, зачастую приходили к мнению о неосуществимости демилитаризации и конверсии оборонной промышленности в рамках капиталистической социально-экономической системы. Правда гомогенная природа объекта определялась у них не только специфическими свойствами и местом производимой продукции в общественном воспроизводстве, но и социально-политическим механизмом функционирования военной промышленности и сопутствующих ей социальных институтов в классовом капиталистическом государстве. Так, Г.Н. Цаголов, разработчик концепции военно-промышленного комплекса (ВПК) представлял его как "самодовлеющую силу", "объективную закономерность империализма", "наиболее вопиющее проявление паразитизма и загнивания"5. Все звенья или компоненты ВПК представляют у этого автора системную целостность, самостоятельную структуру с собственным механизмом воспроизводства.

Не является ли теоретическая бесплодность усилий в области конверсии военной промышленности, к которой приступили в СССР в конце 80-х гг., следствием отсутствия общего теоретического фундамента, а именно принципиальной нерешенностью вопроса о сути изучаемого предмета, еще точнее: является ли военная промышленность, военно-промышленная база гомогенной или гетерогенной системой?

В зависимости от ответа на этот принципиальный вопрос государственное регулирование военной промышленности должно иметь различное содержание и осуществляться адекватными методами. Выражая свою позицию, отмечу, что, на мой взгляд, общая неудача конверсионной политики в России (СССР) и США доказывает весомый инерционный потенциал военной экономики, косвенно доказывающий несводимость ее к гетерогенной системе. Но с другой стороны, гомогенность военно-промышленной базы нуждается в качественной идентификации, другими словами, нужно еще определить те генетические черты военной промышленности, которые составляют ее системную целостность. Интуитивно можно предположить, что они лежат в области технологической и хозяйственной организации военного производства (допустим, особая наукоемкость и длительный цикл разработки и производства вооружений).

Признание гомогенного характера военной промышленности требует на современном этапе, прежде всего, индуктивных методов анализа, рассмотрения отдельных элементов предмета, взаимодействие которых представляет тот механизм хозяйствования, в котором заложен генетический код системы. Повреждение этого кода (например, в виде непродуманной политики конверсии или институциональных реформ) вызовет болезнь военно-промышленной базы, а с ней и всей национальной экономики, так же как болезнь одного биологического вида нарушает равновесие во всей природной системе.

Итак, гомогенная концепция военной промышленности более продуктивна для научного анализа, хотя подобная оценка носит еще гипотетический характер. Тем не менее, в данном случае логически оправдано отождествление понятий "военная промышленность" и "военно-промышленная база", т.к. последний термин подчеркивает именно системно-целостный характер военного производства. Если же стоять на позициях гетерогенности военной промышленности, то исчезает сам смысл данного термина. Разделяя гетерогенную концепцию военной промышленности некорректно применять термин военно-промышленная база, а логичнее говорить " оборонные отрасли промышленности", отрасли производства вооружений и военной техники".

Если военное производство состоит из отдельных частей других отраслей со своими технологическими и управленческими особенностями, то оно не имеет собственного содержания, оно "не похоже на себя", оно как игрушечный домик сложено из разных кубиков, которые можно быстро разобрать и воплотить в иную конфигурацию.

Не таким ли был методологический подход к конверсии в перестроечном СССР: изменим конфигурацию кубиков - капвложения по оборонным и гражданским производствам — и получим масло вместо пушек. По крайней мере, в конце 80-х политика конверсии военного производства, получившая впоследствии у российских экономистов название "административная" или "административно-командная",6 опиралась на подобное методологическое представление о роли военной промышленности. Весьма интересно тогдашнее мнение о возможном содержании конверсии в России известного экономиста С.М. Меньшикова, нынешнего сопредседателя Ассоциации российских экономистов за сокращение вооружений, высказанное им в беседе с Дж. К. Гэлбрейтом: "В Советском Союзе переход от оборонной к гражданской промышленности вообще не вызовет никаких трудностей (выделено нами - С.Т.)... у нас сложилась ситуация нехватки рабочей силы. И соответственно — любой рабочий, высвобожденный из военной области ... может быть продуктивно занят в гражданской индустрии или сфере обслуживания"7. Очевидно, что подобная романтическая точка зрения на проблемы конверсии в своей методологической основе базировалась на гетерогенной концепции военной промышленности, не учитывающей всей системной целостности этого понятия. Справедливости ради следует отметить, что позднее С.М. Меньшиков8 признавал ошибочность своих ранних взглядов на конверсию и объяснял их невыполнением следующих условий в ходе реформ. В начале перестройки он считал, что, во-первых, даже при далеко идущих рыночных реформах будут сохранены элементы централизованного планирования; во-вторых, сопротивление конверсии со стороны военно-промышленного комплекса не будет столь сильным.

Начальный период конверсии в России (1992-1994 гг.), получивший эпитет "технократической"9 и характеризовавшийся финансированием конверсионных предложений от самих предприятий, при игнорировании рыночного спроса и отсутствии общегосударственной программы промышленной политики также неявно основывался на гетерогенной концепции военной промышленности, а именно: представлялось, что каждое отдельное оборонное предприятие способно самостоятельно успешно провести конверсионные преобразования без общесистемной технологической модернизации промышленности в целом.

В противоположность гетерогенной гомогенная концепция военной промышленности указывает на неразрывную связь конверсионных реформ с общей технологической трансформацией промышленности. Гомогенность военно-промышленной базы означает принципиальную невозможность административных технократических реформ оборонной промышленности вне комплексной переоценки её роли в общей технологической структуре экономики страны. Не случайно со второй половины 90-х гг. в среде отечественных экономистов аналитиков военной промышленности постепенно складывается мнение о системном характере конверсионных реформ в оборонной промышленности. Например, ведущий специалист по экономике ОПК, первый заместитель директора ЦНИИЭиСУ, мозгового центра оборонной промышленности России, В.В. Пименов сформулировал концепцию нового этапа реформ военно-промышленной базы на основе её интеграции с гражданскими отраслями.10 Данный подход отражает признание целостного и системного содержания военно-промышленной базы, или как отмечает сам автор, " … её успешная реализация может быть проведена только на системных принципах государственной промышленной политики и выборе стратегических приоритетов в формировании индустриальной базы страны".11 А ещё в 1996 г. в журнале "Конверсия" В.В. Пименов в статье с характерным названием по сути наметил контуры новой общегосударственной политики конверсии, сводящейся к формированию базы высоких технологий и структурной перестройки экономики с преимущественным развитием сектора двойных технологий.12

Мне уже приходилось выступать в печати по поводу терминологической упорядоченности при анализе военной промышленности. Так, было предложено закрепить в научном обороте термин "военно-промышленная база" для характеристики взаимосвязанной цепочки военно-ориентированных отраслей, комплекса подрядных и субподрядных отношений между заказчиками и производителями оружия; а также понятие " система оборонных закупок" для обозначения механизма государственного управления военным сектором экономики, систему финансово-экономических и организационно-административных мер, направленных на обеспечение закупок военной продукции и услуг.13

В другой статье, где была обоснована идея межотраслевой интеграции оборонных предприятий России (фактически реализуемой в настоящее время путем образования холдингов, финансово-промышленных групп и государственной корпорации «Ростехнологии») концепция гомогенной военно-промышленной базы хотя и не упоминалась, но фактически была исходной точкой анализа14.

Зарубежные (в первую очередь американские) серьезные специалисты по военно-экономическим проблемам уже довольно долгое время сходятся на мнении об уникальном характере хозяйственных и технологических связей в военной промышленности. Не случайно термин "defense industrial base" (оборонно-промышленная база) наиболее распространен в теоретической и политической литературе Запада.

Некоторые исследователи отрицают гомогенность военной промышленности на том основании, что среди всех подрядчиков Министерства обороны функционируют самые разнородные компании. Например, аналитик исследовательского центра "Оборонный бюджетный проект" Р. Битцингер выделяет пять категорий фирм, работающих на оборону. Первая — "военно-ориентированные первичные подрядчики" (Defense primes) — это крупнейшие военно-промышленные концепции, получающие основную часть доходов от военных заказов: Дженерал Дайнэмикс, Локхид-Мартин и др. Вторая — "диверсифицированные первичные подрядчики" - крупнейшие компании, для которых военные заказы составляют значительную (25-50%), но не решающую статью доходов: Боинг, Рокуэлл, Теледайн, и др. Третья категория — "ведущие субподрядчики" — фирмы, поставляющие важнейшие узлы к системам вооружений, но для которых военные заказы еще менее важная часть общих доходов (менее 25%) — Дженерал Электрик, Дженерал Моторз, Теннеко, Вестингхауз и др. Четвертый тип фирм — "главари рынков" (Marketing majors). Это компании, доминирующие на своих отраслевых диверсифицированных рынках, и поставляющие коммерческие товары и услуги министерству обороны. Например, Истмен Кодак, Эксон, Филип Морис, Америкэн Эйрлайнс. Наконец, пятая категория фирм — это многотысячный мелкий бизнес, компании находящиеся на разных уровнях субподрядной технологической цепочки, наиболее уязвимые к превратности конъюнктуры рынка военных закупок и поведению ведущих подрядчиков1515.

На основании подобного количественного многообразия компаний, выполняющих заказы Пентагона, Битцингер утверждает, что целостное понятие "военный подрядчик" отсутствует, и военно-промышленная база гетерогенна. Хотя, очевидно, что американский экономист в своем анализе допускает смешение разнокачественных понятий. Специфика военно-промышленной базы определяется структурой производственных фондов и хозяйственных связей первых трех групп оборонных подрядчиков, выполняющих основную часть собственно военных заказов. Причем, компании второй и третьей группы состоят как бы из двух обособленных анклавов — секторов гражданского и военного производства. Очевидно, подразделения, выполняющие оборонные заказы исповедуют ту же культуру хозяйствования, что и сугубо милитаризированные компании первой группы. Компании четвертой и пятой групп играют вспомогательную и второстепенную роль на рынке военных закупок и не конституируют понятие "военно-промышленная база". Например, несмотря на всю значимость роли мелких субподрядчиков в военных закупках (они "поглощают" до 50% стоимости военных заказов) сравнительно быстрый переход ведущих подрядчиков на вертикальную интеграцию16 сопровождается стремительным уходом малого бизнеса с рынка военных поставок, что доказывает "буферную" природу малых фирм, участвующих в выполнении оборонных заказов.

Возвращаясь к вопросу о гомогенных чертах военно-промышленной базы, все факторы гомогенности можно подразделить на три группы: 1)технологические; 2)управленческие; 3)финансовые. Любой значимый военный подрядчик испытывает одинаковые проблемы и воплощает идентичную культуру хозяйствования по всем данным направлениям деятельности. Технологическая гомогенность военно-промышленной базы включает: узкоспециализированное оборудование; узкоспециализированный научно-производственный персонал; высокую долю ручного, но высокосложного труда; мелкосерийное производство; длительную стадию предпроизводственной подготовки и т.п. Управленческая однородность военно-промышленной базы означает высокий удельный вес менеджеров в структуре рабочей силы; усиленные системы контроля качества продукции; уникальный характер управления маркетингом, и т.п. Наконец, финансовые факторы гомогенности военно-промышленной базы включают высокие размеры первоначальных инвестиций; решающую роль поэтапных платежей за выполнение заказа, стимулирующую роль модели контрактирования; особые резервы свободной наличности (для подготовки предложений к конкурентным торгам).

Все три группы факторов гомогенности определяют уникальное положение военно-промышленной базы в общей индустриальной структуре экономики, делают ее очагом инерционности на пути межотраслевого перелива капитала. Ж. Гэнслер самой главной чертой военного бизнеса назвал исключительно высокие барьеры входа (выхода) компаний на (из) рынок военных закупок.17 Разумеется, многие другие рынки невоенной продукции, характеризуются высокими барьерами проникновения в силу разного рода причин институционального, регионального, научно-технического характера. В военной промышленности все эти факторы действуют комплексно, и к тому же высокий уровень государственного контроля и регулирования всех элементов воспроизводства военно-промышленной базы превращают последнюю в совершенно уникальную научно-промышленную структуру национальной экономики.

1.2. Военно-промышленная база в структуре метасистемы управления военными закупками.

Попытаемся теперь определить те параметры военно-промышленной базы, которые определяют ее устойчивое функционирование и развитие среди других индустриальных и социально-политических структур. Данный вопрос имеет немаловажное методологическое значение, ибо факторов стабильности развития военной промышленности можно указать превеликое множество — от сугубо экзогенных, до типичных факторов индустриальной организации типа автоматизации трудовых операций или нормирования поставок сырья и полуфабрикатов. Мы здесь попытаемся выделить те факторы устойчивости, которые характеризуют военно-промышленную базу именно с точки зрения ее гомогенности. Для этого вначале методологически целесообразно представить военно-промышленную базу как часть более сложной системы управления военными закупками, в которую входит ещё контрактная система военных закупок. Систему управления военными закупками можно назвать мета-системой или метаорганизационной структурой, т.е. системой состоящей из нескольких независимых структур, имеющих конкурентные интересы, но вовлеченных в достижение общих им целей. Метаорганизационная система не имеет единого формального руководителя, т.к. центры власти (центры принятия решений) рассредоточены среди составляющих ее структур.

Лучше понять суть метаорганизационной системы можно, если противопоставить её типичной организационной системе, сфокусированной на решение единой задачи под руководством единого руководителя. Обычной организационной системой является предпринимательская фирма.

Поскольку направления контроля в системе управления военными закупками распределены среди конкурирующих источников власти, ключом к пониманию системы в целом служит структурное исследование секторов всей метасистемы. Выделяются четыре подсистемы или сектора в данной метасистеме. Сектор угрозы, оборонный, национальный и промышленный сектора. Оборонный сектор включает военное планирование и размещение вооружений, т.е. деятельность министерства обороны. Национальной сектор — это механизм выделения оборонных ассигнований на военные закупки (взаимодействие парламента и правительства). Сектор угрозы — это внешнеполитическая ситуация и геополитическая стратегия страны, т.е. факторы внешней угрозы. Наконец, промышленный сектор — это собственно военно-промышленная база страны.18

Легко заметить, что каждый из секторов (подсистем) обладает относительной властью в вопросах управления военными закупками. Более того, каждый из секторов сам представляет из себя сложную систему, вовлеченную в иные многообразные связи. Реальное функционирование процесса управления военными закупками и оборонно-промышленным потенциалом раскрывается в причинно-следственном (каузальном) взаимодействии секторов. В частности, промышленный сектор испытывает влияние со стороны оборонного сектора по поводу запрашиваемых качественных характеристик и количества производимого оружия, а также со стороны национального сектора, налагающего на него финансовые ограничения, регулирующие процесс создания вооружений. Таким образом, два важнейших косвенных регулятора военно-промышленной базы — это военное планирование и бюджетный процесс (бюджетирование).

Теперь необходимо отыскать тот функциональный параметр военно-промышленной базы, который регулирует интересы двух указанных смежных с промышленным секторов в общей метасистеме. Очевидно, этот параметр и определяет устойчивое функционирование самой военно-промышленной базы, т.к. существование последней, собственно, возможно лишь при одновременном удовлетворении потребностей данных смежных секторов. Основные потребности оборонного сектора — это уровень технологии вооружений и цена единицы оружия. Основные потребности национального сектора — уровень военных ассигнований, не создающий неприемлемого бюджетного дефицита.

Какой параметр военно-промышленной базы способен взаимоувязать эти разнородные (и даже, в некотором смысле, противоречивые) требования?

Предлагаемый нами ответ: уровень загрузки производственных мощностей. Стабильный уровень использования производственного аппарата военно-промышленной базы и есть на наш взгляд самый важный конституирующий элемент военно-промышленной базы. Покажем это, используя каузальный анализ.

Допустим, в силу резко осложнившейся проблемы бюджетного дефицита национальный сектор сокращает финансирование оборонного заказа. Уровень загрузки производственных мощностей падает, соответственно, растут цены на единицу производимой военной продукции. Количество производимой и закупаемой военной техники сокращается еще больше и тогда уже нарушается гармония в оборонном секторе (министерство обороны пересматривает военное планирование). Изменение военно-стратегической концепции способно затронуть такой элемент сектора угрозы (этот сектор непосредственно взаимодействует только с национальными и оборонными сектором) как геостратегическое равновесие, вызвав осложнения в международных отношениях данной страны с политическими партнерами. Тогда возможно неэкономическое воздействие на национальный сектор в сторону роста военных расходов. Последнее означает увеличение инвестиций в военно-промышленную базу страны. Итак, круг замкнулся, но, особо важно, что его завершение не означает достижения гармонического состояния ни промышленного сектора (военно-промышленной базы) ни остальных секторов. Вся метасистема не возвращается в равновесное состояние, хотя бы потому, что один только рост инвестиций в военную промышленность создает давление в сторону увеличения закупаемых вооружений, недозагрузки производственных мощностей и обострения бюджетных проблем.

Подобная модельная ситуация чрезвычайно точно отражает развитие ситуации в российской практике управления военными закупками в 90- х гг. По сути за данное десятилетие страна прошла подобный цикл развития метасистемы. В 1992 г. либерально-реформаторское правительство Гайдара резко сократило расходы на закупку вооружений. Темпы и объемы сокращений превосходили все мыслимые, не говоря уже о научно обоснованных, пределы, что не могло не сказаться на пересмотре основ оборонного планирования. Уже в 1993 году Россия сформулировала новую военную доктрину, отражавшую фундаментальное сокращение военной мощи. Падение боеготовности российской армии быстро сказалось на таком компоненте метасистемы как геополитическое равновесие государства. Страна столкнулась с проблемой внутреннего международного терроризма (Чечня) и игнорированием её геополитических интересов на международной арене (расширение НАТО за счет стран бывших союзников по ОВД, насилие над Югославией в 1999 г., и др.). Весь комплекс социально-политических, геостратегических и экономических факторов подвигнул руководство страны на увеличение расходов в военно-промышленную базу: в 1999 г. правительство, пожалуй, впервые за годы реформ полностью оплатило оборонный заказ, а на 2000 г. запланировало 50%-ный рост его объемов.

Интересно процитировать сообщение информационного агентства на этот счет: "Напрашивается вывод, что все это вызвано событиями в Чечне, между тем, как заявил сегодня премьер Владимир Путин на заседании правительства, увеличение в 2000 г. государственного оборонного заказа — это "сознательная мера, связанная не только с событиями на Северном Кавказе". Проблема лежит гораздо глубже: на протяжении многих лет армия недофинансировалась, и это привело к негативным последствиям как для состояния обороноспособности страны, так и для социальной сферы. (Выделено нами - С.Т.). В. Путин подчеркнул, что от гособоронзаказа зависит способность России "иметь боеспособную армию, оснащенную современными средствами вооружений и связи".19 Данная цитата достаточно ясно отражает метасистемную сущность военно-промышленной базы и системы управления военными закупками — выход из равновесия одного из компонентов деформирует равновесие остальных компонентов всей метаорганизационной системы.

Проанализируем другую каузальную цепочка. Допустим, оборонный сектор метасистемы не удовлетворен качественными характеристиками и количеством приобретенного вооружения. Первая претензия стимулирует рост инвестиций в военно-промышленную базу, вторая повышает уровень загрузки производственных мощностей. Резкое увеличение того и другого неизбежно вызывает обострение бюджетных проблем. Национальный сектор вскоре вынужден сократить военные расходы, особенно расходы, связанные с обслуживанием размещенного уже в оборонном секторе оружия. Военное планирование выходит из равновесия, заказы промышленному сектору сокращаются. Нарушение равновесия в промышленном секторе возрастает со снижением загрузки производственных мощностей и соответственным ростом стоимости единицы оружия. Это, в свою очередь, еще более дестабилизирует равновесие в оборонном и национальном секторах.

Подобное развитие событий испытали США в 80-е годы. В США государственный оборонный заказ начал расти (примерно на 25 процентов в год) с 1976 финансового года, и продолжался этот рост более десяти лет — вплоть до 1987 года. Оценку военно-промышленной политике США тех лет дал известный эксперт в этой области Жак Генслер, занимавший с 1997 по 2001 год пост заместителя министра обороны по закупкам вооружений, технологии и тыловому обеспечению. Как ни парадоксально, но, по мнению Генслера, резкое увеличение оборонного заказа в 1976-1987 годах принесло ОПК больше вреда, чем пользы, поскольку затормозило на долгие годы реформу отрасли. "Если бы не мощное вливание финансовых ресурсов, — пишет он, — проблемы военной промышленности, скорее всего, привлекли бы более пристальное внимание правительства. К сожалению, щедрое финансирование привело к тому, что эффективность и мобилизационная готовность военной промышленности остались на прежнем, совершенно неудовлетворительном уровне". Интересно, что рост оборонного заказа не привел к заметному увеличению поставок новой военной техники в американские войска. Промышленники, утратившие за долгие годы спада многих субподрядчиков, ответили на рост финансирования удлинением сроков исполнения заказов и удорожанием своей продукции. Так, в период с декабря 1975 по конец 1979 года сроки поставок алюминиевых отливок выросли с 12-16 до 100 недель, подшипников — с 16 до 46-55 недель, титанового листа и пластин — с 12-18 до 80 недель, и т.д. При этом увеличение оборонного заказа не остановило исход предприятий из оборонки. Из 118 тыс. компаний, поставлявших в 1982 году свою продукцию Пентагону, к 1987 году более 80 тыс. полностью перешли в гражданский сектор либо вовсе прекратили свое существование. Все это позволило Генслеру написать: "Несмотря на то что при администрации Рейгана финансирование закупок вооружения более чем удвоилось, к 1988 году состояние оборонной промышленности ухудшилось".20

По сути, за первый срок президентства Рейгана резкое наращивание оборонных расходов чрезвычайно обострило бюджетные проблемы страны, так что с 1986 г. (заметим, до дезинтеграции СССР, т.е. до исчезновения глобального геополитического соперника США) Америка начала сокращение расходов на закупку вооружений. К концу 80-х основные подрядчики Пентагона столкнулись с острыми проблемами потери военных заказов, недофинансирования и снижения кэш флоу21, недозагрузки производственных мощностей, падения капитализации на фондовых рынках. Выходом из труднейших финансово-экономических проблем для подрядчиков стал переход к активной реструктуризации путем слияний и поглощений с начала 90-х гг. Суть реструктуризационной активности военных подрядчиков сводилась в конечном счете к поддержанию загрузки производственных мощностей путем концентрации и централизации военно-промышленных активов в руках нескольких крупнейших мегакомпаний. Таким путем, военно-промышленная база США сохранила свое относительное равновесие, что сказалось на сбалансированности остальных компонентов метаорганизационной системы управления военными закупками.

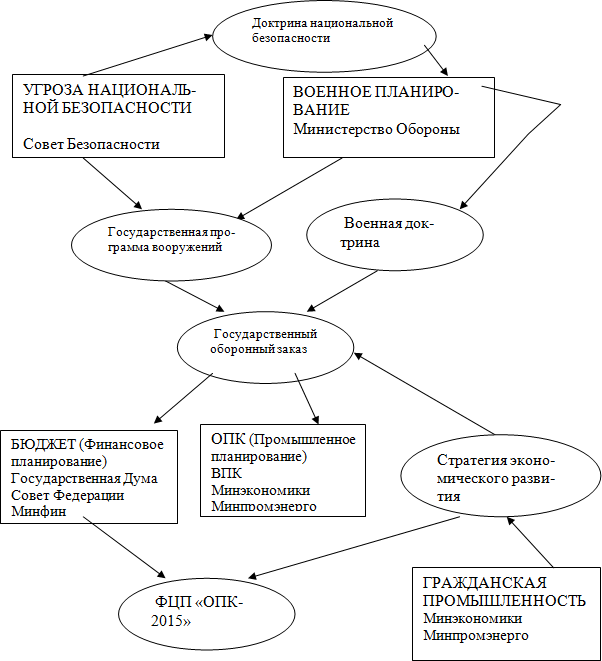

Проанализировав только две каузальные цепочки можно заключить, что выход из равновесия только одной подсистемы приводит к дестабилизации всей метасистемы управления оборонно-промышленным потенциалом страны. В каждой подсистеме есть свой ключевой параметр, отвечающий за устойчивое функционирование как самой системы, так и за гармоничное взаимодействие с остальными подсистемами. В подсистеме военно-промышленной базы (промышленный сектор) этот параметр — уровень загрузки производственных мощностей. В национальном секторе — уровень бюджетного дефицита, в оборонном — адекватное военное планирование (соответствие военных потребностей и военно-стратегических целей). В секторе угрозы — геостратегическое равновесие страны. Представим схематически общее равновесие метасистемы через взаимодействие ее основных секторов на рис.1.1.

Рис.1.1. Функциональные взаимосвязи в метасистеме управления военными закупками.

Разумеется, в описанных каузальных связях процессы разворачиваются не однозначно однонаправленно, существует множество посредствующих факторов влияния в каждой подсистеме, поскольку все они включены в другие метасистемы. Тем не менее, указанные связи могут быть названы существенными, а указанные параметры ключевыми в своих подсистемах.

Уровень загрузки производственных мощностей в военной промышленности более важен для устойчивости военно-промышленной базы, нежели этот же показатель в других отраслях промышленности. Потому что редко какие еще промышленные отрасли вовлечены столь интенсивно в крупные общественные метасистемы, отвечающие за общее равновесие. Подавляющее большинство иных промышленных структур более эластично к воздействиям дестабилизирующих факторов экзо- и -эндогенного характера (к примеру, иностранная конкуренция на рынке данной продукции и неадекватные структурные преобразования в самой отрасли). Например, деградация таких крупных структурообразующих отраслей промышленности как металлургия, гражданское машиностроение сравнительно менее болезненно отражается на общей конкурентоспособности и метасистемном равновесии экономики, чем ослабление военно-промышленной базы. Снижение значимости первых отраслей в общей промышленной структуре компенсируется ростом других наукоемких отраслей (электроника, информатика). Ослабление военной промышленности не может быть сбалансировано продвижением иных отраслей в силу особой стратегической значимости этой отрасли, ее вовлеченности в сложные жизнеобеспечивающие метасистемы.

В экономике России, пожалуй, только комплекс топливно-энергетических отраслей может сравниваться с военной промышленностью с точки зрения геостратегического равновесия, включения в жизнеобеспечивающие метасистемы.

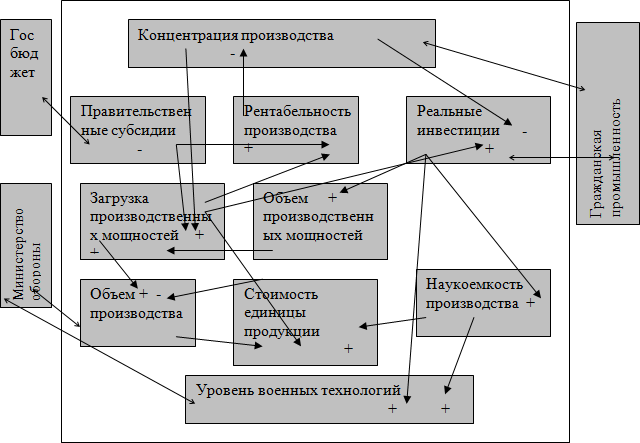

Возвращаясь к ключевому параметру военно-промышленной базы, — уровень загрузки производственных мощностей — отметим, что его значимость определяется для военно-промышленной базы тем, что он находится в центре взаимодействия других важнейших характеристик военно-промышленной базы — объем инвестиций, уровень концентрации производства, стоимость единицы продукции, объем производства, рентабельность производства, темпы технологических инноваций, наукоемкость производства, государственная поддержка (правительственные субсидии). Структуру функциональных связей в военно-промышленной базе можно изобразить в следующей цепочке каузальных связей на рис.1.2.

Рис.1.2. Структура функциональных связей в военно-промышленной базе и ее взаимодействие со смежными системами.

(Комментарий к рис.1.2: Направление логической стрелки указывает воздействие независимого параметра на зависимый. Знак "+" или "-" означает положительное или отрицательное каузальное воздействие. Знак "+" означает что изменения обоих параметров однонаправленны: увеличение независимого параметра означает увеличение зависимого. Знак "-" означает противоположное изменение параметров: увеличение независимого параметра приводит к снижению зависимого.)

В центральном большом четырехугольнике представлена структура основных параметров военно-промышленной базы и каузальные взаимосвязи между ними. Например, стоимость единицы продукции находится под прямым воздействием уровня наукоемкости производства и объемов производства. Чем выше уровень наукоемкости производства, тем выше будет стоимость единицы продукции. Наоборот, чем выше загрузка производственных мощностей и соответственно, объемы производства, тем ниже стоимость единицы продукции в соответствии с эффектом масштаба, который действует в военном производстве предельно отчетливо, благодаря огромной доле постоянных издержек в структуре себестоимости.

Все экономические параметры, представленные в схеме, нельзя подразделить в одномерной шкале на более или менее важные, т.к. они представляют разнокачественные характеристики военно-промышленной базы. Кроме того, разные параметры с разной интенсивностью взаимодействуют со смежными системами (Государственный бюджет, Министерство обороны, гражданская промышленность). Уровень загрузки производственных мощностей определен нами как ключевой параметр не с точки зрения его "старшинства" среди прочих", а с точки зрения интенсивности его связей с другими параметрами, отвечающими за взаимодействие военно-промышленной базы с "соседними" системами. Именно: уровень загрузки производственных мощностей непосредственно связан с такими параметрами как правительственные субсидии, объем производства, реальные инвестиции и концентрация производства, отвечающие за связи с системами государственного бюджета, вооруженных сил, гражданской промышленности.

Государственный бюджет взаимодействует с военно-промышленной базой через правительственные субсидии, которые оказывают прямое воздействие на загрузку производственных мощностей: чем выше субсидии, тем выше использование военно-промышленных мощностей. Наоборот, сокращение величины субсидий ведет к недозагрузке производственных мощностей. С другой стороны, увеличение загрузки производственных мощностей оборонных предприятий в результате освоения новых рынков, например, экспортные поставки вооружений, способствует сокращению бюджетных субсидий от государства. К примеру, американские экономисты давно установили, что нестабильность бюджетной системы, процедур бюджетирования непосредственно воздействуют на стоимость и рентабельность производства военной продукции через уровень загрузки мощностей и темп производства (production rate), так что благие намерения сбережения бюджетных средств оборачиваются "растягиванием" военных программ во времени с одновременным удорожанием единицы продукции и сокращением общего количества закупаемого оружия)22.

С другой стороны, уровень загрузки производственных мощностей, воздействуя на объем реальных капитальных инвестиций, влияет на взаимодействие военной промышленности с невоенными отраслями хозяйства. В частности, вместе с ростом загрузки производственных мощностей растут реальные инвестиции компаний оборонного сектора, что будет сопровождаться отвлечением ресурсов из гражданской промышленности.

Концентрация оборонно-промышленного производства имеет непосредственное положительное воздействие на загрузку производственных мощностей: чем выше первый, тем выше второй параметр. С другой стороны, повышение концентрации производства сопровождается сокращением реальных инвестиций в военной промышленности (при возрастании финансовых инвестиций в вертикальные и горизонтальные интеграционные процессы) и, соответственно, высвобождением реальных ресурсов для гражданских отраслей. Наоборот, сокращение уровня концентрации производства и рост реальных инвестиций в военной промышленности за счет неизбежного дублирования идентичных технологических процессов несколькими компаниями в случае увеличения военных заказов будет оттягивать реальные и финансовые ресурсы из гражданских отраслей.

Наконец, прямо пропорциональная зависимость между уровнем загрузки производственных мощностей, объемом производства и уровнем военных технологий служит связующим звеном этого ключевого параметра военно-промышленной базы и с целевыми функциями министерства обороны (военное планирование, оснащение вооруженных сил).

Следовательно, параметр "загрузка производственных мощностей" представляет собой ведущий элемент военно-промышленной базы, содержательного компонента рынка военных закупок, с точки зрения метасистемного равновесия военной промышленности. Отсюда вытекает парадигмальная значимость указанного параметра для всей военно-промышленной базы, ибо он замыкает все существенные связи этого сектора с другими секторами в общей метасистеме управления оборонно-промышленным потенциалом. Следовательно, значимость этого параметра столь же важна для общего состояния военно-промышленной базы, как, допустим, значимость таких стержневых понятий экономической теории как "эффективный спрос" Кейнса и "денежная масса" монетаристов для здорового развития всей экономики.

Гармоничному состоянию производственных мощностей военно-промышленной базы противопоказано как резкое повышение уровня их загрузки, так и значительная недогрузка в зависимости от изменения экономико-политических целей государства.

Следовательно, экономическая политика правительства должна ориентироваться на этот параметр как на структурообразующий в общем метасистемном равновесии экономики и политики. Следует стараться предотвращать резкие колебания этого показателя во времени, и для демпфирования неизбежных флуктуаций применять корректирующие меры. Например, резкий сброс оборонных ассигнований нужно дополнить активными структурно-институциональными акциями, направленными на сохранение стабильного уровня загрузки военно-промышленных мощностей. В конкретном случае российской военной промышленности укрупнение (концентрация) военных производителей необходима для сохранения загрузки оборонных мощностей на эффективном уровне и санации высвобождаемых мощностей в различных вариантах (полная конверсия, частичное перепрофилирование, замораживание, непрофильная утилизация, и т.д.).

Из вышеприведенного анализа вытекает следующий важный вывод для теории конкуренции оборонных компаний: стабилизация загрузки производственных мощностей представляет собой главный компонент конкуренции и конкурентоспособности субъектов предложения рынка военных закупок — военно-промышленных корпораций. Данные компании являются субъектами не только собственно вышеозначенного рынка. Как видно из выше приведенной схемы, в своей деятельности оборонные компании вынуждены балансировать интересы смежных с военно-промышленной базой систем — гражданской промышленности, законодательной власти, министерства обороны с его стратегическими планами. Кроме того, продукция оборонных компаний является общественным товаром не только с точки зрения его общественного (военного) применения. От количества, качества и условий послепродажного обслуживания произведенных вооружений зависят перспективы развития смежных гражданских технологий (эффект спин-офф, возможности коммерциализации и конверсии военных технологий), размеры сбережений общественных ресурсов в государственном бюджете. Оборонные корпорации, действующие в метаорганизационной системе, должны планировать свое стратегическое развитие и конкурентную стратегию с точки зрения учета интересов всех общественных систем, а не только рынка военных закупок. Поэтому с точки зрения поддержания своей конкурентоспособности в метасистемной среде, компании должны сохранять стабильность ключевого параметра группы факторов предложения рынка военных закупок или параметров военно-промышленной базы, каковым является уровень загрузки производственных мощностей.

Именно в данном ракурсе следует воспринимать политику реструктуризации оборонной промышленности, проводимую во всех странах с развитой военной экономикой. Тот факт, что государственные ведомства играют далеко не последнюю роль в реструктуризации оборонных компаний даже в наиболее либеральной стране США, позволяет доказать, что выделение нескольких крупнейших военно-ориентированных компаний со стабильными уровнями загрузки производственных мощностей важно не только с точки зрения сохранения здоровой военно-промышленной базы, но и с точки зрения поддержания равновесия в общественной метасистеме, включающей четыре структуры, приведенные на рис.1.2. Оборонные компании как подлинно общественные корпорации должны конкурировать не столько с позиций достижения частных показателей эффективности (производительность труда, рентабельность производства и пр.), относящихся к одной из систем метаорганизационной структуры — военно-промышленной базе, сколько с позиций сохранения конкурентных позиций во всей метасистеме.

Подытоживая все выше изложенное, сделаем следующие выводы:

- для создания теоретической концепции военной промышленности следует принципиально определиться с методологической оценкой феномена военно-промышленной базы — является ли данная структура гомогенной или гетерогенной и каков структурообразующий или ключевой параметр данной системы. В предлагаемой работе предлагается концепция гомогенной военно-промышленной базы и показатель уровня загрузки производственных мощностей на роль ключевого параметра.

- главная методологическая значимость предлагаемого подхода заключается в его системности, позволяющем представить военно-промышленную базу как часть метаорганизационной системы управления оборонно-промышленным потенциалом и установить наиболее ее существенные связи с другими системами.

- Выделение параметра "загрузка производственных мощностей" в качестве ведущего параметра военно-промышленной базы, отвечающего за поддержание метасистемного равновесия (равновесия военной промышленности, оборонного планирования, гражданской промышленности и государственного бюджета в целом), позволяет определить этот параметр в качестве ключевого показателя конкурентных стратегий оборонных компаний. Последние, действуя в метасистемной среде, вынуждены в своем стратегическом развитии учитывать воздействие не только рынка военных закупок, но и смежных систем. Стабилизация указанного параметра путем политики реструктуризации представляет собой главный компонент конкурентоспособности оборонных компаний, ибо он в наибольшей степени отвечает специфике хозяйствования компаний данного рода, чья продукция не только является чистым общественным товаром, но и косвенно содействует развитию гражданской промышленности, воздействует на оборонное планирование и государственный бюджет.

Контрольные вопросы.

- В чем отличия потребительных характеристик товара на рынке военных закупок.

- По какому принципу устанавливаются цены на продукцию оборонного назначения.

- 3.Как ведет себя цена на продукцию рынка военных закупок при сокращении спроса.

- Почему на рынке военных закупок не действует принцип "очистки рынка".

- В чем особенности поведенческих характеристик конкуренции на рынке военных закупок.

- В чем отличия понятий "военно-промышленная база" и "военная промышленность".

- В чем заключается различие между гомогенным и гетерогенным подходом к анализу военно-промышленной базы.

- Что такое метаорганизационная система управления военными закупками и какие подсистемы входят в её состав.

- Какой параметр является ключевым для обеспечения устойчивого функционирования военно-промышленной базы и всей метаорганизационной системы управления военными закупками.

- Что такое каузальный анализ.

Глава 2. Теория рынка военных закупок.

Центральными характеристиками любого рынка считается спрос и предложение, точнее, то реальное содержание, которое скрывается за этими формализованными категориями. Применительно к рынку военных закупок также можно говорить об общественных институтах, системе взаимоотношений субъектов спроса и предложения. Какие же реальные составляющие конституируют содержание категорий спроса и предложения на данном рынке. На наш взгляд можно использовать широко известное в зарубежной литературе понятие "военно-промышленная база" (Defense Industrial Base) для характеристики предложения на рынке военных закупок. Военно-промышленная база — это совокупность компаний — оборонных подрядчиков, связанных контрактными отношениями друг с другом и с государством как конечным заказчиком.

Содержание категории спроса на рынке военных закупок лучше всего раскрывает понятие "система оборонных закупок" (Defense Acquisition System) или "военно-контрактная система" (Defense Contract System) — совокупность законов и нормативных актов, регулирующих правила и процедуры закупок оборонной продукции государством.

Центральный пункт теоретической оценки рынка военных закупок, от которого отталкиваются все последующие направления исследований — это признание особого, не чисто рыночного характера взаимоотношений продавца и покупателя. Давно установлено, что трактовать данный рынок с точки зрения условий свободной конкуренции — теоретический абсурд, хотя, как будет показано далее, некоторые теоретики и практики управления военными закупками предлагали рассматривать его именно в данном измерении.

Если рассматривать рынок военных закупок с точки зрения исследовательской парадигмы индустриальной организации, то экономические условия данного рынка описываются как комбинация олигополии и монопсонии. Западные классики теории промышленной организации Дж. С. Бэйн,23 М. Пек и Ф. М. Шерер24 заложили именно такое понимание рынка военных закупок. На стороне предложения выступают производители высокосложных систем вооружений — первичные подрядчики, являющиеся т.н. системными интеграторами узлов и подсистем, поставляемых субподрядчиками различных ступеней технологической цепочки. На стороне спроса действует государство в лице закупочных органов министерства обороны и других "силовых" ведомств, являющееся обладателем монопсонической власти единственного покупателя.

Проведем сопоставительный анализ рынка военных закупок и рынка совершенной конкуренции для более четкого контрастирования их отличий.

Первая, уже упомянутая черта рынка военных закупок, монопсоническое положение государства и олигополистическое положение производителей. По теории рынка совершенной конкуренции количество производителей и покупателей неопределенно велико для осуществления контроля как за спросом, так и за предложением. Кроме того, ввиду существования значительного количества государственных регулирующих актов и инструкций, на данном рынке не действуют конкурентные рыночные силы, которые типичны для классического рынка монопсонии. Поэтому, многие западные ученые признают, что рынок военных закупок не может быть адекватно оценен в традиционных категориях парадигмы структуры отраслевых рынков. Экономист Уолтер Адамс выразил суть рынка оборонных закупок США как "закрытой системы продавца и покупателя", которая "не поддается анализу обычными экономическими средствами".25

Тогда как свободный рынок отличается низкими барьерами для миграции компании, рынок военных закупок имеет объективно обусловленные и трудно преодолимые границы как для входа новых компаний, так и для выхода "старых", пожелавших уйти из военного бизнеса фирм. Высокие барьеры входа связаны как с технологическими, так и с институционально-юридическими причинами. Значительный объем инвестиций в специализированное оборудование, технологию и рабочую силу выступает одновременно в виде препятствия для входа на рынок и сдерживающее средство ухода с рынка, ибо очень трудно найти покупателей для таких специфичных активов. Институционально-юридические причины связаны с получением необходимых лицензий для производства оборонной продукции, завоеванием доверия у государственных закупочных органов. Кроме того, как показывает опыт функционирования крупнейшего в мире национального рынка военных закупок США, крупнейшие военные подрядчики способны создавать чрезвычайно изощренные механизмы, предотвращающие приток новых компаний на данный рынок в целях предотвращения конкуренции.

В 90-е годы группа американских экономистов, исследующих рынок военных закупок, разрабатывают концепцию воздействия подрядчиков на механизмы перераспределения бюджетных средств. Суть этой концепции, впервые разработанной Дж. Лейтцелем26 заключается в том, что министерство обороны рассматривается как регулятор, захваченный интересами крупнейших подрядчиков и действующий в их интересах. Весьма интересна аргументация, приводимая в обоснование данного положения, ведь подобные сентенции хорошо знакомы российским экономистам еще с советских времен яростного обличения "смычки генералитета и "торговцев смертью" в рамках агрессивного военно-промышленного комплекса". Современная трактовка ведущей роли крупнейших оборонных подрядчиков на рынке военных закупок заключается в парадоксальной цепочке рассуждений. Крупнейшие подрядчики сознательно идут на широкомасштабные финансовые нарушения в ходе выполнения оборонных заказов. Вскрытие фактов злоупотреблений привлекает общественное внимание к данному рынку, Конгресс возбуждает процедуры расследований, от которых в целом страдают все компании, действующие на данном рынке. Общественный резонанс уже сам по себе является средством, предотвращающим приток новых компаний, ибо потенциальные новички будут запуганы перспективами усиленного контроля за их деятельностью. Кроме того, дополнительная деятельность по расследованию злоупотреблений является частью механизма, максимизирующего общественные трансферты в пользу оборонного сектора, т.к. данная деятельность направлена на уверение публики в том, что теперь то общественные ресурсы не будут растрачены оборонными компаниями. А что касается наказаний конкретных виновников воровства бюджетных фондов, то крупнейшие подрядчики, даже уличенные в нарушениях, не могут быть подвергнуты суровым санкциям, и уж тем более, отлучены от заказов в силу их особого незаменимого положения системных интеграторов сложных систем вооружений. Тем самым, система надзора за деятельностью компаний на рынке оборонных закупок приводит к перераспределению доходов от мелких невлиятельных в пользу крупнейших влиятельных подрядчиков.

Эмпирическую проверку данного каузального анализа предприняли экономисты Чикагской школы в известном и влиятельном "Журнале политэкономии".27 Они проанализировали значительный массив статистической информации, касающейся сведений о доходах, прибылях, динамики курсовой стоимости акций оборонных подрядчиков, разделенных на две группы: первые сто ведущих и остальные непривилегированные подрядчики. Исследования показали, что крупнейшие подрядчики, даже, несмотря на большую величину начисленных штрафов, показали более высокую прибыльность, чем подрядчики второй группы. Падение курсовой стоимости акций компаний в результате объявлений о расследованиях злоупотреблений, также дифференцировано по группам подрядчиков. Большие потери отмечены для мелких подрядчиков, и меньшие потери всегда несли ведущие сто крупнейших подрядчика. Общий вывод авторов состоит в том, что в результате расследований злоупотреблений влиятельные подрядчики страдают в меньшей степени, чем невлиятельные, что самым непосредственным образом сказывается на дальнейших возможностях компаний бороться за оборонные заказы. Тем самым, крупнейшие подрядчики весьма изысканным способом возводят барьеры входа на рынок военных закупок и ограждают себя от потенциальной конкуренции.

Весьма своеобразны экономические характеристики самого товара, покупаемого на рынке военных закупок.

Во-первых, каждый вид товара (оружие или система вооружений) чрезвычайно дорог и покупается в сравнительно небольших количествах. Для свободного рынка, наоборот, характерны относительно небольшая цена и большое количество покупаемых товаров.

Во-вторых, продукция каждого военного производителя различается между собой по технико-эксплуатационным, качественным характеристикам гораздо значительнее, чем продукция производителей определенного рынка гражданской продукции. Тогда как рынок совершенной конкуренции подразумевает однородную продукцию с отсутствием признаков дифференциации.

В-третьих, полную выгоду или потребительную стоимость купленного товара на гражданском рынке получает конкретный покупатель; на рынке военных закупок эффект от покупки и последующего потребления распределяется на все общество. Рынок военных закупок, таким образом, является рынком общественных товаров, причем в наиболее четком смысле этого слова.

Объемные характеристики рынка военных закупок и типичного рынка совершенной конкуренции определяются совершенно разными способами. Обычный рынок гражданской продукции, близкий к принципам функционирования совершенно конкурентного рынка формируется в результате взаимодействия продавцов и покупателей. Спрос покупателей вызывает рост предложения, и, наоборот, сами производители могут в известных пределах стимулировать спрос покупателей. В обоих случаях размеры рынка определяются взаимодействием субъектов этого рынка. Рынок военных закупок не подвержен влиянию субъектов спроса и предложения в той же степени, как и гражданские рынки — его размеры определяются "третьей силой" в лице законодательного органа страны, утверждающего бюджет военных закупок.

Следующий крупный блок специфических характеристик рынка военных закупок — вопросы ценообразования на производимые товары. Здесь отличия двух сравниваемых типов рынков особенно заметны.

Во-первых, достаточно очевиден неконкурентный, монополистическо-олигополистический механизм установления цены на рынке военных закупок.

Во-вторых, цены на рынке военных закупок, в конечном счете, устанавливаются прямо пропорционально индивидуальным издержкам каждого отдельного подрядчика. В отличие от этого, цены на свободном рынке устанавливаются по модели цены производства, согласно теории Рикардо-Маркса, или на основе равенства предельных издержек и предельной полезности согласно маржиналистскому направлению неоклассической теории.

В-третьих, монопсонический характер спроса и олигополистический характер предложения на рынке военных закупок приводит к повышению цены на производимую продукцию при сокращении спроса, а не наоборот, как на рынке совершенной конкуренции. Решающую роль при объяснении данного феномена играет ярко выраженный положительный эффект масштаба, действующий в военном производстве. Ввиду высокой роли постоянных издержек в военном производстве, снижение цен на производимую продукцию возможно лишь благодаря увеличению объемов спроса, а не в результате ужесточения конкуренции производителей. Данная важнейшая черта рынка военных закупок определяет основные особенности конкурентной борьбы военно-промышленных корпораций. Они конкурируют прежде всего путем приспособления объемов производства и качественных характеристик продукции к изменению условий спроса, а не за счет сокращения цен при сохранении неизменных объемов производства.

В-четвертых, из предыдущего очевидно, что гораздо более важным фактором ценообразования на рынке военных закупок являются качественные и эксплуатационные характеристики товара в течение его жизненного цикла, чем собственно издержки и стоимость изготовления продукции. На рынке совершенной конкуренции продажная цена товара является определяющим фактором сделки.

В-пятых, для рынка военных закупок характерна стабильная повышательная тенденция динамики цен во времени. Рынок совершенной конкуренции, наоборот, отличается флуктуацией цен во времени, в зависимости от таких факторов как фаза делового цикла, уровень технологии, режим конкуренции, и пр.

В-шестых, в отличие от рынка совершенной конкуренции рынок военных закупок отличает отсутствие выравнивания прибылей с образованием нулевой экономической прибыли в долгосрочном периоде. Дифференциация прибылей как внутри отдельных секторов военно-промышленного рынка, так и между различными оборонными компаниями подтверждено многочисленными исследованиями, одно из которых приведено выше.

В-седьмых, прибыли оборонных компаний, несмотря на всевозможные ухищрения последних, все равно формируются под непосредственным надзором государства в виде определенной наценки на издержки производства. Прибыли компаний действующих на рынке совершенной конкуренции формируются вне всякой связи с государственным регулированием и являются вознаграждением за умелое "использование" конкурентных рыночных сил.

В-восьмых, теория равновесия на рынке совершенной конкуренции предполагает возвращение рыночных цен к равновесному уровню путем взаимных приспособлений спроса и предложения, происходит мягкое выравнивание или "очистка" рынка (market clearing), означающее ликвидацию эффектов перепроизводства или дефицита производимой продукции, а также, что особенно важно, устранение избыточных производственных мощностей. На рынке военных закупок в силу объективных институциональных причин отсутствуют механизмы рыночной очистки, т.к. факторы спроса задаются малопредсказуемым по годам бюджетным планированием. Поэтому рынок военных закупок как никакой другой характеризуется отсутствием ценовой флуктуации и рыночного выравнивания спроса и предложения. Периоды повышенного спроса на военную продукцию характеризуются состоянием дефицита, а периоды сокращения спроса — перепроизводством продукции и избытком производственных мощностей. Глобальный спад спроса на оборонную продукцию в мире и соответствующее сокращение мировых расходов на закупку вооружений со второй половины 80-х гг. прекрасно иллюстрируют данную особенность рынка военных закупок. К сожалению, наиболее отчетливую иллюстрацию данной закономерности демонстрирует опыт российский военной промышленности 90-х гг. с постоянными проблемами неоплаченного оборонного заказа и избыточных оборонно-промышленных мощностей, дебатами о необходимости реструктуризации оборонного комплекса страны. Отсутствие механизмов очистки рынка, решающая роль элементов спроса на рынке военных закупок определяют суть конкуренции производителей как постоянный поиск способов наиболее эффективного приспособления параметров предложения продукции к изменчивым параметрам спроса. Как будет показано в дальнейшем, компании, действующие на рынке военных закупок, в качестве стержневого компонента стратегии конкурентоспособности используют стратегию слияний и поглощений в качестве наиболее эффективного способа реструктуризации активов в плане приспособления последних к изменчивым условиям спроса государства.

Некоторые отличия характеристик спроса на обоих анализируемых рынках также требуют дополнительного прояснения с точки зрения экономической теории.

- Прежде всего, если на рынке совершенной конкуренции спрос достаточно эластичен по цене, то на рынке военных закупок чувствительность спроса к цене чрезвычайно маловероятна. Здесь спрос реагирует на потенциальные угрозы во внешнеполитической сфере, доступность и эффективность новых военных технологий, наконец, на лоббистскую деятельность военно-промышленных компаний, но вряд ли повышение или понижение цен предложения оборонной продукции станет решающим фактором при решении покупателя совершать покупку.

- Если на рынке совершенной конкуренции покупатель обычно имеет право выбора потратить всю сумму на покупку немедленно или сберечь её (полностью или частично) для более поздних покупок, то на рынке военных закупок покупатель — министерство обороны и другие соответствующие ведомства вынуждено расходовать все выделенные ассигнования в течение финансового года, ибо рискует потерять выделенные средства.

Некоторые отличия поведенческих аспектов конкурентной борьбы производителей на сравниваемых рынках весьма важны с точки зрения экономического анализа. Если на рынке совершенной конкуренции соперничество компаний ведется за определенный сегмент или часть сегмента рынка, то на рынке военных закупок конкуренция носит абсолютный характер: победивший получает все, проигравший ничего. Разумеется, практика военных закупок всегда богаче её теории, и государство и компании находят варианты смягчения поражения в конкурентной борьбе путем развития перекрестных субподрядных отношений конкурирующих производителей, разделения выполнения контрактов на различных стадиях его выполнения, диверсификации поставок по различным государственным ведомствам и экспортным потребителям, и пр. Тем не менее, степень риска операций на рынке военных закупок неизмеримо выше именно за счет абсолютного характера конкуренции.

Чрезвычайно интересно, что содержательная часть конкуренции производителей в виде разработки изощренных технологий на стадиях поисковых НИОКР, прикладных разработок, испытаний опытных образцов всегда ведет к увеличению издержек производства, поскольку дизайн и технические характеристики разрабатываемых вооружений непрерывно усложняются. Конкурентная борьба на рынке совершенной конкуренции, наоборот, согласно классическим канонам соперничества компаний приводит к сокращению издержек и цен. Конечно, нельзя полностью отрицать роль ценовой конкуренции на рынке оборонной продукции. Как показывает опыт приспособления оборонных подрядчиков США к сокращению ассигнований на закупку вооружений, компании уделяют большое значение сокращению операционных издержек в качестве средства повышения конкурентоспособности заявок на новые контракты. Но, тем не менее, глобальное значение ценоповышательных факторов совершенствующихся военных технологий является главным эффектом конкуренции на рынке военных закупок.

Итак, все отмеченные различия рынка совершенной конкуренции и рынка военных закупок позволяют утверждать, что экономический анализ последнего с использованием только традиционного инструментария современной микро и макроэкономики не позволяет адекватно оценить все причинно-следственные связи военной экономики и выявить все значимые факторы конкуренции военно-промышленных компаний. Отсюда не следует, что экономическая теория бессильна в анализе столь специфического рынка и последний превращается в предмет исследования политологов, специалистов по военной политике и стратегическим отношениям, социологам и бихевиористам, и пр. Хорошо известно, что многие опробованные исследовательские инструменты и подходы традиционной экономикс с успехом используются в анализе рынка военных закупок и межфирменных отношений оборонных подрядчиков. К примеру, контрактные отношения первичного подрядчика и его поставщиков могут быть с успехом проанализированы в терминах и модельных уравнениях теории структур отраслевых рынков. Теория "второго лучшего" (second best) прекрасно характеризует взаимоотношения государства и оборонных подрядчиков. Тем не менее, рынок военных закупок как никакой другой впитывает воздействия прочих общественных процессов, поэтому наиболее продуктивный исследовательский подход должен включать междисциплинарный анализ субъектов данного рынка. Методологический плюрализм в исследовании данного рынка позволяет высветить те значимые причинно-следственные связи в системе военной экономики, которые остаются недоступными для формализованного экономического подхода. Принципиально важно то, что мультидисциплинарный подход способен объяснить те поведенческие аспекты конкурентной борьбы оборонных подрядчиков, которые остаются недоступными с позиций традиционного экономического анализа.

Контрольные вопросы.

- В чем отличия потребительных характеристик товара на рынке военных закупок.

- По какому принципу устанавливаются цены на продукцию оборонного назначения.

- Как ведет себя цена на продукцию рынка военных закупок при сокращении спроса.

- Почему на рынке военных закупок не действует принцип "очистки рынка".

- В чем особенности поведенческих характеристик конкуренции на рынке военных закупок.

Глава 3. Управление государственными оборонными закупками (на примере США).

Контрактную систему военных закупок можно трактовать как институциональное воплощение спроса на рынке военных закупок. Раскрытые в предыдущей главе особенности спроса на рынке военных закупок предъявляют особые требования к содержанию военно-закупочного процесса, регулируемого контрактным законодательством и контролем за его исполнением. В отечественной экономической литературе имеется довольно богатый опыт исследования контрактных систем государственных закупок вообще и военных закупок в частности. В особенности хорошо освещены экономические аспекты контрактирования в США, где этот инструмент государственного управления экономикой представляет по сути основной метод государственной экономической политики. Поэтому в данной главе мы ограничимся теми малоизвестными особенностями контрактных систем, которые позволят лучше показать, каким образом регулирование спроса на рынке военных закупок может содействовать развитию эффективных форм конкуренции оборонных компаний с точки зрения общегосударственных интересов и сохранения метасистемного равновесия военно-промышленной базы.

Применяя к анализу спроса методологический прием, использованный выше при описании военно-промышленной базы как института предложения рынка военных закупок, мы попытаемся выделить тот набор характеристик военно-закупочной системы, который способствует гармонизации спроса и предложения в целом, или сокращению неприемлемых разрывов между ними, которые не могут быть сбалансированы в краткосрочном периоде. Причем, спрос на рынке военных закупок как и на любом другом рынке всегда является более динамичной компонентой равновесия, поэтому к нему предъявляются повышенные требования в плане достижения не только гармонии на данном рынке, но и сохранения общего метасистемного равновесия при взаимодействии военной промышленности с другими системами (государственный бюджет, гражданская промышленность, национальная оборона и геостратегические интересы).

Логично предположить, что в составе компонентов спроса на рынке военных закупок есть то центральное звено, которое в наибольшей степени способствует гармоничному взаимодействию с институтами предложения и предохраняет данный рынок в целом от неприемлемых дисбалансов. Кроме того, не будет нарушением законов логики предположить, что это звено должно непосредственно взаимодействовать с центральным стабилизирующим компонентом предложения рынка военных закупок, т.е. с уровнем загрузки производственных мощностей. По нашему мнению таковым является стабилизация военно-закупочного процесса на основе применения таких форм контрактирования, которые содействуют долгосрочному планированию инвестиционной деятельности и технологического развития оборонных компаний. Ниже мы подробно рассмотрим конкретные формы стабилизации закупочного процесса, но пока отметим, что данный компонент контрактной системы имеет непосредственное отношение к стабилизации загрузки производственных мощностей военно-промышленной базы. Чем более предсказуемы запросы государства на рынке оборонных закупок, тем легче подрядчикам в своей деловой стратегии следовать принципу оптимизации загрузки производственных мощностей и повышения тем самым конкурентоспособности своей продукции. И наоборот, как покажут исследования особенностей конкуренции на рынке военных закупок, государство может использовать подобную конкуренцию с выгодой для себя только в том случае, если оно учитывает фактор загрузки производственных мощностей оборонных подрядчиков при организации конкурентных закупок.

3.1. Бюджетно-административное управление военными закупками в США

Организация военных закупок — это настоящее искусство государственного управления для любой страны. Каждая развитая страна Запада имеет свою отлаженную систему закупок военной продукции. Тем не менее, как показывает опыт последних лет, проблем в этой области немало как у западноевропейских стран, так и в самих США.

Военно-закупочная система США работает в долгосрочном плановом режиме, это означает, что экономический механизм планирования, существующий в ОПК, охватывает макроэкономические отношения, но не распространяется на регулирование хозяйственной деятельности подрядчиков. Макроэкономические цели, воплощенные в планировании, складываются из военно-стратегических, военно-политических и военно-ресурсных планов, а также финансового плана. Разработку этих планов осуществляет высшее государственное руководство США, а основным инструментам, увязывающим наметки каждого плана воедино, является система ППБ (Планирование-программирование-бюджетирование). Система ППБ и военно-контрактная система многократно и подробно исследована в ряде работ российских ученых, поэтому здесь мы остановимся лишь на проблемах бюджетирования в ракурсе взаимоотношений между субъектами разработки и исполнения бюджета.

В последние годы в военно-закупочной системе США с особой четкостью проявляются недостатки, связанные с дефектами военно-финансового планирования, т.е. разработкой и исполнением бюджета. Крупные болезни военно-закупочной системы, такие как постоянные завышения цен, растраты ресурсов, отставание военных программ от графиков и, наконец, чрезмерный упор на административный контроль за подрядчиками, частично обязаны недостаткам бюджетного процесса. Главный изъян современного военного бюджетирования США — это недостаток стабильности в военно-финансовом планировании, что особенно четко выявилось после торможения рейгановского наращивания военных расходов в середине 80-х годов и начала реального сокращения военных расходов на рубеже 80-90-х годов.

Как известно, военное программирование в США осуществляется на основе "Пятилетней военной программы", являющейся основным звеном всей системы ППБ. Планирование развития вооруженных сил определяется в этом документе на 10-летний период, а финансовые, материальные и людские ресурсы планируются на 5-летний период. Однако окончательное выделение финансовых средств производится Конгрессам лишь на 1 год и повторяется ежегодно. Таким образом, военно-ресурсное планирование Пентагона входит в противоречие с финансовым планированием Конгресса. Если, например, Конгресс решает изменить те или иные бюджетные запросы администрации, то неизбежно следуют деформации в закупочных намерениях Пентагона не только на данный год, но и на последующие несколько лет. Эти деформации неизбежно сопровождаются сокращением количества вооружений, покупаемых на суммарные (по годам) выделенные средства и, соответственно, повышением стоимости каждой единицы оружия.

Реформаторские усилия конца 80-х гг., осуществленные по рекомендациям комиссии Паккарда, работавшей в 1984-87 гг., предусматривали переход к двухгодичному бюджету Министерства обороны, начиная с 1986 финансового года, но окончательный бюджет Пентагона по-прежнему стал утверждаться Конгрессом на один год. Нестыковка военно-ресурсного и финансового планирования выражается в снижении эффективности расходования бюджетных средств, но кто из субъектов управления виноват, и что именно должно быть исправлено трактуется неоднозначно среди американских ученых.

Критика администрации и Пентагона касается нереалистичного военно-стратегического и военно-ресурсного планирования. Критики утверждают, что военно-политические цели, преследуемые руководством США, перестали соответствовать реалистичному подбору ресурсов. Поясним это на конкретном примере.

В ходе рейгановского подъема в военном финансировании различные части бюджета росли неодинаково. Так, "инвестиции", объединяющие военные закупки, НИОКР и строительство, выросли в реальном измерении на 104% с 1980 по 1985 гг., в то время как весь бюджет - на 48%, а расходы на военный персонал, например, только на 8%. В результате, доля "инвестиций" в военном бюджете выросла за эти годы с 33 до 48%.28 Но поскольку не все отпущенные средства (фонды) расходуются в данном году, т.к. многие виды современного орудия закупаются в течение многих лет партиями, то создается неизрасходованный запас средств, который ускользает от контроля Конгресса и который Пентагон может тратить самостоятельно. Доля таких неподконтрольных расходов подскочила до 40% от всего военного бюджета в 1987 г. К концу 1990 г. сумма выделенных, но неизрасходованных финансовых средств в распоряжении Пентагона составила 260 млрд. долл. Кроме того, бурное финансирование НИОКР, особенно прикладных, в 8О-е годы (рост на 92% с I980 по 1989 гг.; в реальном выражении — более чем любая другая статья военного бюджета) создало огромный пресс, давление на закупки в 90-е, т.к. были доведены до производственной стадии поколения нового оружия (истребитель F-22 , вертолет LHX и др.).29 Эта тенденция получила название "встречной волны" в военном финансировании, т.е. гора счетов за заказанное, и уже разработанное, но еще не поставленное оружие. Эта волна стала "захлестывать" военный бюджет в 90-е годы, что приводило к поочередным пересмотрам количеств закупаемых новейших вооружений и сокращению общего объема средств, выделяемых на каждую программу. Особенно показательна в этом плане история с программой новейшего истребителя пятого поколения F-22. Первоначальные планы Пентагона закупить 438 самолетов данного типа на общую сумму 71 млрд. долл. не раз наталкивались на противодействие Конгресса, который к 1997 г. сократил намечавшееся количество до 339 шт., а в начале 2000г. предпринял очередную атаку на данную программу под воздействием расследований Главного счетного управления, раскрывшего немалые перерасходы средств, выделенных на программу.30

Вторая, не менее опасная, финансовая проблема, охватившая Пентагон на рубеже 80-90-х гг., — это растущие расходы на эксплуатацию, содержание и ремонт уже поступивших в ходе рейгановского бума закупок вооружений. Ее назвали "волной на корму", которая съела, по некоторым оценкам, 55% военного бюджета в 1988 фин.году. Это были деньги на горючее, ремонт и людей, которые нужны для поддержания оружия в боеготовном состоянии.

Ряд аналитиков полагают, что неоправданно быстрый рост военных ассигнований и расходов в первой половине 80-х годов не был достаточно разумно обоснован стратегически и, особенно, не увязан в долгосрочном плана с финансовыми ресурсами. Например, Генеральный инспектор Пентагона Ч. Бушер еще в начале рейгановского военного подъема выражал озабоченность о потенциальных последствиях неконтролируемого быстрого наращивания расходов.31