Современная экономическая теория строится на постоянно конфликтующих между собой балансовой, конкурентной и институциональной парадигмах. Можно ли снять противоречия между ними? Может ли таким синтетическим элементом выступить система национальных счетов? Какие преимущества у новой теории?

Начало статьи: часть I >>

4. Система национальных счетов как дисциплинарная матрица новой парадигмы

Рассматривая институционализм как совокупность законов и правил, обычаев и традиций, применим его логику к формированию научного подхода к экономической теории. Произведем определение новой экономической парадигмы через установленные в экономике положения системной демаркации и классификационные признаки – дисциплинарную матрицу. В настоящее время система национальных счетов (СНС) принята в качестве международного стандарта статистических исследований.

Краткая историческая справка.

Развитие СНС происходило в два этапа: на первом стояла задача определения национального дохода, на втором – развитие макроэкономической статистики для согласованного описания различных аспектов экономического процесса. СНС начала свое существование с доклада ООН, опубликованного в 1947 г., большую часть которого написал ученик и последователь Кейнса Р.Стоун. По просьбе Организации Европейского Экономического сотрудничества в 1951 г. была создана "Упрощенная система национальных счетов", которая в 1952 г. была заменена "Стандартной системой национальных счетов". В 1953 г. в ООН под руководством Р.Стоуна был подготовлен документ "Система национальных счетов и вспомогательных таблиц", который рассматривается как первый стандарт ООН в области национального счетоводства.

Второй стандарт СНС ООН был создан в 1968 г., в который были включены не только счета национального дохода и национального продукта, но и новые интегрированные в ее структуру баланс межотраслевых связей, баланс национального богатства, секторальные счета. В качестве отдельной главы СНС ООН 1968 г. включала рекомендации по составлению национальных счетов в развивающихся странах, которые учитывали особенности их экономики, проблемы с получением необходимой информации [10]. В 1993 г. Статистическая комиссия ООН одобрила новую систему национальных счетов, работа над которой продолжалась около 10 лет. В настоящее время СНС является наиболее полной статистической системой с множеством классификаций, отражающих практически всю экономическую деятельность. В результате впервые в мировой практике была создана релевантная система классификаций и индикаторов, отображающая парадигму экономической деятельности.

Так как СНС стала общепризнанной мировым экономическим сообществом, традиционно используется в статистике, обеспечивает межстрановые сопоставления, является утвержденным на уровне ООН законом и наиболее полным набором рутин, то можно говорить о ее институциональном свойстве. Национальное счетоводство утверждает не только составные элементы экономической системы, но и взаимосвязи между ними, методики идентификации, регистрации, расчетов и сопоставлений, а также оценочные характеристики, что соответствует балансной и конкурентной парадигмам. Следовательно, дисциплинарная матрица СНС наиболее полно удовлетворяет базовому понятию новой парадигмы, что позволяет использовать ее для формирования релевантной модели экономической системы.

В результате нами предлагается гипотеза о возможности использования системы национальных счетов как основы для построения новой парадигмы экономической системы со следующей формулой. Установлена закономерность функционирования экономической системы (состоящей из элементов: объектов, субъектов, процессов взаимодействия между ними), основанная на парадигмах балансовости, конкурентоспособности, институциональности, в которой институты используются для системной классификации элементов экономики, демаркации указанных элементов и взаимодействий между ними, выявлении функциональных зависимостей взаимодействий элементов и определения стандартных рутин, что позволяет теоретически обосновать процессы в экономической системе.

Почему предложена именно такая гипотеза новой системной парадигмы?

Ответ на этот вопрос состоит в следующем.

1) Институционализм как экономическая парадигма начинал свое существование и продолжает находиться вне экономической системы. Точно подмеченные представителями данной парадигмы закономерности, принципы, характер, условия и результаты экономических взаимодействий субъектов практически не находят реального воплощения в экономике. Например, дихотомия Т.Веблена и эволюция институтов напрямую не могут быть выражены в показателях экономического роста. Для этого нужно иметь некоторые "гипотетические" операторы перехода, позволяющие функционально связать экономические институты и экономическую деятельность общества. В то же время логика институционализма является важным элементом при построении экономических отношений, так как позволяет формировать дисциплинарную матрицу парадигмы.

2) По определению, институция – это формальная кодификация форм общественного взаимодействия с целью обеспечения правовых отношений между участниками общественного взаимодействия для реализации и защиты их прав и свобод. Так почему же не использовать ее для идентификации элементов экономической системы?

В результате сопоставительного анализа существенных признаков получен вывод, что балансовая и конкурентная парадигмы могут быть определены как составные части дихотомии институционализма Т.Веблена, что обеспечивает возможность их агрегирования.

Институция представляет собой результат процесса упорядочивания общественного взаимодействия и является составным элементом общественных и социальных институтов в разрезе практической реализации механизмов обеспечения прав и свобод членов общества. Институты – это ключевые элементы любой экономической системы, и поэтому главная задача экономиста заключается в изучении институтов и процессов их сохранения, обновления и изменения.

3) СНС также является формальной кодификацией экономических объектов, субъектов, форм их взаимодействия. Кроме того, национальное счетоводство дает систему унифицированных процессов взаимодействий, выраженную в наборе соответствующих счетов, распространяющихся как на макро-, так и на микроуровнях. В счетах СНС используется двойная система бухгалтерского учета, что обеспечивает релевантное отображение экономических операций балансовой и конкурентной парадигм.

Необходимо отметить, что СНС в современном виде представляет собой саморазвивающуюся систему статистического учета экономической деятельности, которая носит исключительно институциональный характер (кодификация, правила учета и анализа, система агрегирования). При этом агрегирование субъектов в СНС произведено по институциональному принципу. Субъекты группируются в институциональные единицы, которые затем образуют институциональные секторы.

4) СНС является уникальным интеграционным построением, с одной стороны, она утверждает ряд институтов, классификаций, экономических индикаторов, методик расчетов, что является признаками институционализма, с другой – система счетов, по сути, является воплощением балансной парадигмы и точных расчетов.

5) Это доказывает гипотетическую зависимость между балансовой, конкурентной, институциональной парадигмами, где институты, заложенные в основу СНС, используются для формирования единой системной парадигмы. Однако до настоящего времени этого пока не произошло.

5. Дисциплинарная матрица системной парадигмы

Как отмечают многие исследователи, существующая парадигма экономики не имеет законченной дисциплинарной матрицы. По-прежнему, институциональные классификации, объекты, понятия не носят системного характера, существует разобщение между "расчетной" экономикой и ее правовым обеспечением.

Нами предлагается в качестве дисциплинарной матрицы новой системной парадигмы использовать наработанные классификации и определения СНС. Для этого принимаются в качестве основополагающих два принципа:

- институциональная классификация субъектов по видам экономической деятельности, группирование их в макроагрегаты;

- институциональная классификация экономических операций субъектов экономической деятельности по стадиям преобразования затрат в выпуск.

Указанные принципы позволяют формировать дисциплинарную матрицу предлагаемой системной парадигмы.

Дисциплинарная матрица может быть представлена в виде таблицы, столбцы которой определяют классифицированные институциональные единицы, сгруппированные в институциональные секторы. Строки таблицы – классифицированные институциональные счета, имеющие максимальную степень унификации и определяющие экономические операции институциональных единиц. В дисциплинарной матрице предусмотрены классифицированные системные распределители: рынок и бюджет. Кроме этого дисциплинарная матрица включает институты, обеспечивающие взаимодействия перечисленных элементов экономической системы.

В результате такого конструирования дисциплинарной матрицы получается системная парадигма экономической теории.

6. В поисках релевантности

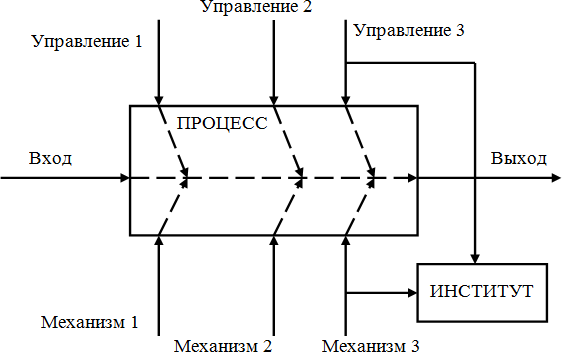

Для доказательства возможности совмещения в единую парадигму балансовой, конкурентной и институциональной теорий рассмотрим эпистемологическую задачу системного управления. Для этого воспользуемся процессным подходом, который в настоящее время широко применяется в функциональном моделировании бизнес-процессов.

По определению, процесс – это преобразование входов в выходы под действием управления с использованием механизмов (ресурсов). Данная формулировка определяет зависимость и логические взаимосвязи основных элементов процесса. Например, необходимо изготовить определенный товар. Для этого на вход процесса подаются сырье, материалы, а на выходе получают товар. Для этого используется управление – набор командных действий, технических, технологических требований, указаний, рекомендаций, методик преобразования входа в выход. Но для реализации процесса также необходимы различные виды ресурсов: трудовые, финансовые, материальные, инфраструктурные, которые формируют производственный механизм, обеспечивающий выполнение процесса.

В результате получаем универсальное понятие процесса, которое позволяет определить все элементы экономической деятельности и сформировать системные взаимосвязи. В реальной экономике выходы одного процесса могут использоваться как входы других, что обеспечивает системную композицию. Системные процессы также могут подразделяться на процессы управления, процессы механизмов, процессы согласования входов и выходов. Такой подход к исследованию принято называть процессным.

Рассмотрим формирование понятия институт в рамках реализации процесса, как это показано на рис.2.

На схеме процесса вход преобразуется в выход под действием управления 1, 2 с использованием механизмов 1, 2. При этом управление 3 (традиции, законы, нормы, требования) оказывается сопряженным с механизмом 3 (система обеспечения традиций, законов, инструменты установления и определения норм, ресурсы обеспечения требований). В результате становится целесообразным усиливать взаимодействие одноименного управления и механизма в едином структурном образовании – институте.

Однако для института важным параметром является масштабность, то есть институтом может быть такое объединение управления и механизма, которое используется в большом множестве процессов, в масштабах экономики страны или мировой экономики.

Рис.2. Определение понятия институт из процесса.

Таким образом, нами получен вывод, что институт является комбинацией управления и механизма экономического процесса и обеспечивает системное преобразование входов в выходы. Тогда институт в отношении экономической системы является процессной надстройкой, определяющей взаимодействие управления и механизмов. Перенося данный вывод в сферу эпистемологии, получаем, что институционализм является процессной надстройкой существующей балансовой и конкурентной парадигм (дихотомии) экономической теории.

Обратимся к методологии научного исследования Карла Поппера и Имре Лакатоса. Как известно, научно-исследовательская программа (НИП) включает так называемое твердое ядро и защитный пояс: "У всех исследовательских программ есть “твердое ядро”. Отрицательная эвристика запрещает использовать modus tollens, когда речь идет об утверждениях, включенных в “твердое ядро” Вместо этого, мы должны напрягать нашу изобретательность, чтобы прояснять, развивать уже имеющиеся или выдвигать новые “вспомогательные гипотезы”, которые образуют защитный пояс вокруг этого ядра; modus tollens своим острием направляется именно на эти гипотезы. Защитный пояс должен выдержать главный удар со стороны проверок, защищая таким образом окостеневшее ядро, он должен приспосабливаться, переделываться или даже полностью заменяться, если того требуют интересы обороны. Если все это дает прогрессивный сдвиг проблем, исследовательская программа может считаться успешной. Она неуспешна, если это приводит к регрессивному сдвигу проблем" [11, с.80].

Применительно к институционализму, имеем значительное количество научных теорий из области защитного пояса, все они отражают определенные направления институционализма, определяют экономическую систему, ее элементы, однако, не позволяют сформировать дисциплинарную матрицу собственной парадигмы. Возникает естественный вопрос: "А может ли быть вообще сформирована самостоятельная институциональная парадигма как таковая?" или "Что следует поместить в качестве твердого ядра НИП?"

Проведенное исследование доказывает, что институционализм в современной теоретической трактовке не может быть использован как самостоятельная научная парадигма или НИП, так как не формирует законченного процесса исследования экономической системы. Однако существование большого количества теорий защитного пояса, сформированных на институциональных принципах, требует заполнения открытой вакансии "твердого ядра" чем-то таким, что дополнит до единого целого институциональную парадигму. Но тогда возникает вопрос: как должно соотноситься твердое ядро с институциональным защитным поясом?

В качестве "твердого ядра" новой системной парадигмы нами предлагается использовать обобщенную системную модель экономики, построенную на дисциплинарной матрице с использованием классификаций СНС.

7. Обобщенная системная модель экономики

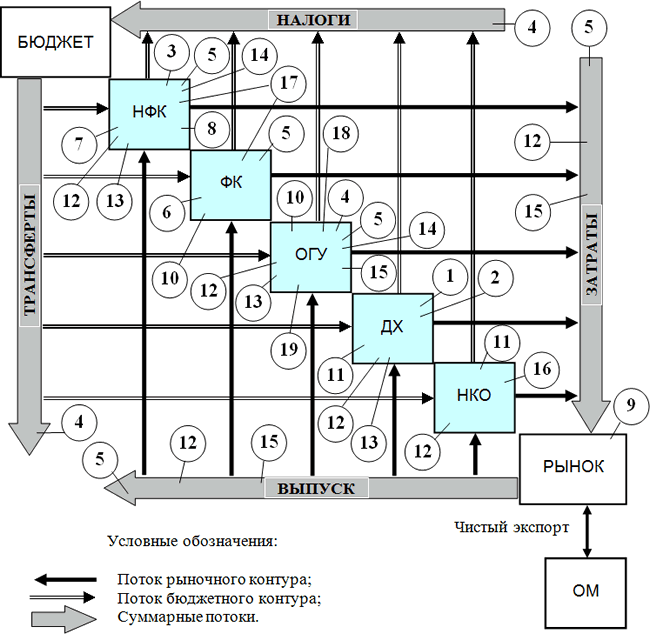

В результате проведенного исследования нами предложена обобщенная модель экономики, отображающая новую системную парадигму (рис.3).

Модель включает:

1) институциональные секторы: нефинансовые корпорации (НФК), финансовые корпорации (ФК), общегосударственное управление (ОГУ), домашние хозяйства (ДХ), некоммерческие организации, обслуживающие домашние хозяйства (НКО), внесистемный сектор остальной мир (ОМ);

2) системные распределители: рынок (Р), бюджет (Б);

3) экономические потоки, соединяющие институциональные секторы через системные распределители: затраты (З), выпуск (В), налоги (Н), трансферты (Т). Экономические потоки затрат и выпуска совместно с рынком образуют рыночный контур (РК), экономические потоки налогов и трансфертов совместно с бюджетом образуют бюджетный контур (БК);

4) экономические институты, обеспечивающие протекание процессов в институциональных секторах, системных распределителях и в экономической системе в целом. Экономические институты распределены в модели по тем институциональным секторам, где они являются ведущими.

Рис.3. Обобщенная системная модель экономики.

Более подробно модель кругооборота экономических потоков в хозяйственной системе приведена в [12].

Работает обобщенная модель экономической системы следующим образом. Сначала рассмотрим рыночный контур, образованный потоками затрат и выпуска, связывающими институциональные единицы (секторы) через системный распределитель – рынок.

Процесс производства осуществляется в институциональном секторе НФК. При этом затраты преобразуются в выпуск и производятся товары и услуги, которые реализуются на рынке. Для промежуточного потребления предприятия сектора НФК осуществляют внутрисекторный обмен. Конечное потребление предусматривает выход потоков затрат и выпуска за пределы сектора НФК через рынок в другие институциональные секторы.

Институциональный сектор ДХ осуществляет на рынке затраты – потребительские расходы и производит выпуск – труд, который через рынок распределяется по остальным институциональным секторам системы.

Институциональный сектор ФК обеспечивает движение денег в экономической системе, связан через рынок потоками затрат (займы), выпуска (кредиты) со всеми секторами экономической системы.

Институциональный сектор ОГУ осуществляет затраты на рынке и производит выпуск. К выпуску ОГУ относятся: право, государственная безопасность, защита населения, экономические функции, в том числе, управление бюджетом, перераспределение ресурсов в системе, обеспечение макроэкономической стабильности. Затраты и выпуск ОГУ через рынок распределяются по всем институциональным секторам системы.

Институциональный сектор НКО производит затраты на рынке и осуществляет выпуск, который преимущественно потребляется сектором ДХ.

Институциональный сектор ОМ связан с рынком потоками чистого экспорта. При этом экспорт является потоком выпуска экономической системы, который через рынок поступает в ОМ. Импорт представляет поток затрат экономической системы, который через рынок направляется в ОМ.

В результате описанного взаимодействия осуществляется кругооборот потоков в рыночном контуре, который обеспечивает экономическую деятельность в системе.

Бюджетный контур в системе осуществляет движение потоков налогов и трансфертов между институциональными секторами, которое осуществляется через системный распределитель – бюджет. Бюджетный контур не производит добавленной стоимости, так как формируется за счет потоков затрат и выпуска рыночного контура. Традиционно управление бюджетом осуществляет государство за счет перераспределения налоговых поступлений в трансферты институциональным секторам. В данном случае потоком затрат бюджета являются трансферты, а потоком выпуска бюджета – налоги, которые собирает ОГУ. В результате процесс бюджетирования становится системной функцией государства, а кругооборот потоков в бюджетном контуре – важнейшей составляющей существования экономической системы.

Институциональное управление экономической системой. Отличительным признаком новизны обобщенной системной модели экономики (рис.3) является то, что она включает не только институциональные единицы (секторы), которые ведут экономическую деятельность, но и правила (институты), которые определяют указанную деятельность. При этом институты дифференцированы по институциональным секторам и сформулированы в виде экономических теорий. Название и обозначение (нумерация) теорий соответствует принятой классификации в карте истории экономических учений (рис.1).

В результате получаем следующее:

- сектор НФК осуществляет свою экономическую деятельность в рамках положений (институтов) теорий 3, 5, 7, 8, 12, 13 (спецификацию теорий см. на рис.1). При этом в дополнение к чисто потоковым проблемам добавляются система внутрифирменного планирования, межотраслевой баланс, взаимодействие спроса и предложения, расчет предельных показателей, теория трансакционных издержек, особенности хозяйственных традиций;

- сектор ФК осуществляет свою экономическую деятельность в рамках положений (институтов) теорий 5, 6, 10, 17 (спецификацию см. на рис.1). Финансовые корпорации требуют теоретического обоснования финансовой деятельности за счет применения межотраслевого баланса, меркантилизма, монетаризма, неоинституционализма;

- сектор ОГУ осуществляет свою экономическую деятельность в рамках положений (институтов) теорий 4, 5, 10, 12, 13, 14, 15, 19 (спецификацию см. на рис.1). Теоретическое обоснование процессов ОГУ включает кейнсианство, межотраслевой баланс (бюджет), монетаризм, экономико-правовую теорию, учет хозяйственных традиций, обновленный институционализм, теорию прав собственности, эволюционный институционализм;

- сектор ДХ осуществляет свою экономическую деятельность в рамках положений (институтов) теорий 1, 2, 11, 12, 13 (спецификацию см. на рис.1). Описание хозяйственных процессов ДХ осуществляется в рамках традиционной экономики, экономической теории марксизма, технократической теории, экономико-правовой теории, теории экономической отсталости;

- сектор НКО осуществляет свою экономическую деятельность в рамках положений (институтов) теорий 11, 12, 16 (спецификацию см. на рис.1). При этом используются технократическая теория, экономико-правовая теория, теория общественного выбора;

- потоки затрат, выпуска определяются положениями (институтами) теорий 5, 12, 13 (спецификацию на см. рис.1), в том числе межотраслевым балансом, экономико-правовой теорией, теорией экономической отсталости;

- потоки налогов, трансфертов определяются положениями (институтами) теории 4 – кейнсианством (спецификацию см. на рис.1).

Описанные принципы работы обобщенной системной модели экономики и соответствующей парадигмы показывают, что каждый из институциональных секторов требует собственного теоретического обоснования, подчиняется как общим закономерностям, так и специфическим, секторальным зависимостям. Модель может быть использована для углубленных расчетов состояний экономической системы и определения стратегий развития, обеспечивает более точные результаты за счет повышения релевантности экономической теории и системы.

Особенностью обобщенной модели является возможность использования процессного подхода, который позволяет преобразовывать институциональные параметры экономической системы в балансовые и конкурентные измеряемые характеристики.

Модель доказывает научное положение, утверждающее, что экономические процессы в системе протекают при совместном действии балансовой, конкурентной, институциональной парадигм, причем институциональная выполняет функцию управления процессами в экономической системе. При этом институты предусматривают не только управление, но и формируют ресурсное обеспечение в модели экономической системы.

Модель обеспечивает теоретическое обоснование институциональной НИП, включающей твердое ядро, в качестве которого выступает обобщенная системная модель экономики, и защитный пояс – известные теории институционализма. При этом в твердое ядро (обобщенную модель) входят элементы балансовой и конкурентной парадигм, что обеспечивает целостность экономической теории.

Предложенная модель и системная парадигма объясняет многие экономические процессы и существующие аномалии, что создаст условия для бескризисного развития экономики, как в отдельно взятой стране, так и в мировой системе.

8. Выводы

Проведенный анализ известных экономических учений выявил, что они распределены по трем парадигмам: балансовой, конкурентной, институциональной. При этом указанные парадигмы противоречиво описывают экономическую деятельность общества, постоянно находятся в конфликтных отношениях, порождают аномалии, что снижает релевантность экономической теории. Следует отметить, что институты в человеческом обществе существовали всегда, однако введение их в научный оборот явилось революционным событием, которое повлекло за собой коренной пересмотр экономической теории.

Проведенная реконструкция экономических учений отразила в структурных соотношениях и во времени влияние известных парадигм на экономическую теорию. При этом отмечено возрастающее влияние и доля институционализма и близких к нему теоретических направлений в структуре экономической науки.

Анализ институциональной парадигмы выявил ее внесистемность, в результате чего, объясняя экономические процессы, институционализм находится за пределами экономики. На это указывает существующий кризис данной парадигмы в экономической теории.

В результате рассмотрения состояния вопроса исследования определена проблема совместимости институциональной парадигмы с известными экономическими учениями.

Рассмотрение СНС в качестве дисциплинарной матрицы институциональной парадигмы доказало целесообразность такого подхода. Однако СНС также релевантно классифицирует и другие парадигмы: балансовую и конкурентную. Это позволило прийти к идее о возможности обобщения всех трех парадигм в единую экономическую теорию, воплощенную в обобщенной модели экономической системы. То есть дисциплинарная матрица, построенная на СНС, может стать не только твердым ядром институционализма, но и основой других парадигм экономики.

В результате нами выдвинута научная гипотеза о закономерности функционирования экономической системы, в которой институты, воплощенные в классификациях СНС, выполняют функции системной демаркации и организации взаимодействий элементов системы, что теоретически обосновывает экономические процессы.

Сформулировано понятие института на основе процессного подхода, при котором институт системы рассматривается как сопряженные управление и механизм процесса, причем указанное сопряжение должно носить системный характер и распространяться на множество экономических процессов.

Разработана обобщенная системная модель экономики, позволяющая объединить известные парадигмы (балансовую, конкурентную, институциональную) в единую экономическую теорию. При этом появилась возможность преобразования положений институционализма в экономические показатели деятельности хозяйствующих субъектов в системе.

Все это позволило достичь поставленную цель и предложить новую обобщенную теорию экономических систем.

- Бернхард К.Г. Нобелевские премии и нобелевские институты. – Электронный источник (Режим доступа: http://www.velib.com/nobil.html).

- Экономическая мысль античного мира. – Электронный источник (Режим доступа: http://oodri.narod.ru/ei2.html).

- Институции. – Электронный источник (Режим доступа: http://ru.wikipedia.org/wiki/%D0%98%D0%BD%D1%81%D1%82%D0%B8%D1%82%D1%83%D1%86%D0%B8%D1%8F).

- Нуреев Р.М. Очерки по истории институционализма. Старый институционализм: классика. Ростов-на-Дону: Содействие – XXI век, 2010.

- Гэлбрейт Дж. Новое индустриальное общество. М., СПб.: АСТ, Транзиткнига.

- Коуз Р. Фирма, рынок и право. М. Новое издательство. 2007.

- Кирдина С.Г. Об институциональных матрицах: тезисы теории. - Электронный источник (Режим доступа: http://www.rus-crisis.ru/index.php?option=com_content&view=article&id=190:190&catid=41:2009-07-27-17-56-33&Itemid=69).

- Kuhn T.S. The Structure of Scientific Revolutions. Chicago. 1962.

- Кун Томас Самюэл. – Электронный источник (Режим доступа: http://h-2-0.livejournal.com/27625.html).

- Карасева Л.А., Казаринова С.Е. Система национальных счетов – инструмент макроэкономического анализа: Учебное пособие. Ред.: Иванов Ю.Н. М.: Финстатинформ. 1996.

- Лакатос И. Фальсификация и методология научно- исследовательских программ. М.; Медиум. 1995.

- Чаленко А. Экономические потоки и антикризисное управление/ Экономика промышленности, 2009, №.4.

Написать комментарий

грандиозно, вот вы задвигаете, интересно, а в реале вы бы также высказывались? как на www.kapital-rus.ru ?

А хто автор-то? Зачем писать инкогнито, если это действительно научный прорыв? А если не прорыв, то зачем морать скрин? Хорошая попытка подсунуть неподсовываемое, без базы показать насущность и актуальность, без сущности и акта.

Каждый и так поймет, что он посвящен умению своими руками создавать различные вещи. Принято считать, что рукоделием, в большей степени, занимаются представительницы прекрасной половины человечества. На самом деле, есть очень много мужчин, которые не просто увлекаются, а настолько преуспели в рукоделии, что их работы можно называть произведениями искусства. По словам многих людей, которые нашли себе увлечение по душе, любимое занятие полностью преображает жизнь, делает ее намного интереснее. Нет времени на депрессии и меланхолии, о скуке не может быть и речи - рукоделие настолько увлекает, что вопрос проведения досуга решается сам собой.