Насколько тесно связаны регионы России друг с другом экономическими связями? Насколько интенсивно они торгуют друг с другом? Насколько правомерно существующее деление страны на федеральные округа? Не таит ли нынешняя ситуация в себе опасность дезинтеграции России? Что нужно делать, чтобы не допустить этого?

1. Постановка задачи

В последнее время вопрос территориальной целостности страны находится под пристальным вниманием государственной власти и в ряде случаев достаточно остро обсуждается в обществе. Сравнивания аналогичные дискуссии 1990-х годов с текущими, можно сделать вывод о том, что опасений от реализации самого пессимистического сценария в обществе остается все меньше. Радикальные настроения пока не набирают критической массы, хотя сам вектор трансформации общественного мнения приобретает более четкие очертания не в пользу сохранения status quo.

Одним из наиболее болезненных вопросов современной государственной региональной политики становится обоснование предоставления отдельным регионам финансовой поддержки за счет средств федерального бюджета (в частности, в рамках ФЦП «Юг России» и ФЦП «Социально-экономическое развитие Чеченской Республики на 2008-2012 годы»). В сложившихся условиях централизованные бюджетные потоки остаются хотя и примитивным, но практически безальтернативным и пока еще эффективным инструментом удержания территориальной целостности. Если говорить о механизмах фондовой поддержки развития регионов (в частности, Фонд ЖКХ, Фонд РЖС), то они опять же исповедуют принцип централизации в распределении федеральных средств.

Существенными факторами обеспечения единства страны выступают однородность экономического развития территории государства, а также прочные торгово-производственные связи регионов. В современной научной литературе проблема избыточной экономической дифференциации субъектов Российской Федерации исследована достаточно глубоко [1-5]. Однако соблюдение паритетности в уровнях экономического благополучия регионов является всего лишь необходимым, но очевидно не достаточным условием для предотвращения центробежных тенденций. Строго говоря, страна, состоящая из относительно небогатых, но экономически прочно связанных между собой регионов, сможет выдержать более сильный удар по единству государства, чем совокупность пусть даже преуспевающих регионов с минимальными торговыми и производственными отношениями. Именно на выстраивание последних был, в том числе, направлен проект особых экономических зон, которые действительно были образованы во многих субъектах РФ, но пока не оправдывают ожиданий по формированию новых точек экономического роста в регионах.

Следует отметить, что торговый аспект регионального развития в научной литературе представлен немногочисленными публикациями, среди авторов которых можно отметить, например, К.А.Блохина, Т.Ю.Сазонову и др. Отчасти это обусловлено тем, что соответствующая статистическая информация в открытом доступе не представлена, а по отдельным аспектам вообще не ведется (например, стоимостной объем торговли между регионами товарами производственно-технического назначения). На государственном уровне отсутствие такой статистики означает закрывание глаз на реальную угрозу территориальной целостности страны, национальной безопасности.

В данной работе будут рассмотрены торговые потоки потребительских товаров между регионами России, иллюстрирующие степень экономической заинтересованности регионов друг в друге. Насколько прочны такие связи? Какие территории наименее вовлечены во внутреннюю торговлю и потенциально становятся претендентами на самостоятельность?

2. Основные параметры межрегиональной торговли в России

Торговля товарами отечественного производства между регионами России является отражением их востребованности внутренним рынком. Кроме того, данные товарные потоки можно идентифицировать как живую ткань единого экономического пространства страны.

Данное исследование основано на статистических данных о межрегиональной торговле потребительскими продовольственными и непродовольственными товарами. Первоисточником статистической информации является форма Росстата №1-вывоз «Сведения о вывозе продукции (товаров)». В традиционных сборниках Росстата подобная информация не представлена и может быть получена только на договорной основе.

Торговый оборот потребительских товаров между регионами России (без учета продаж на территории регионов товаров собственного производства) в 2009 году составил 2,76 трлн. руб., или 7,12% ВВП (8,6% суммарного ВРП). Учитывая, что, по экспертным оценкам Росстата, на долю потребительских товаров приходится 30% от общего объема межрегиональной торговли, можно предположить, что в целом торговый поток между регионами составил в 2009 году 23,75% ВВП (или 25,8% суммарного ВРП). Принимая во внимание, что примерно 50% цены товара составляет добавленная стоимость, выходим на реальный вклад межрегиональной торговли потребительскими товарами в ВВП, который составляет менее 12%. Представленные цифры свидетельствуют о минимальном объеме регионального производства, востребованного на внутреннем рынке других субъектов РФ, отсутствии значительных экономических связей между регионами, что отчасти компенсируется трансфертами и дотациями из федерального бюджета [6-7]. В данном контексте многие регионы выступают в виде автономных феодальных поместий, живущих сами в себе.

В то же время внешнеэкономический оборот регионов (экспорт плюс импорт) в 2009 году составил 36,5% ВВП (или 44% суммарного ВРП) и превысил годовой торговый оборот между субъектами Российской Федерации как минимум в 1,5 раза. Таким образом, российские регионы в большей степени вовлечены во внешнеэкономическую деятельность с иностранными государствами, чем в торговые отношения внутри России. В определенной степени данный факт объясняется отсутствием внутреннего производства импортируемых товаров и сырьевым характером экспорта.

Представленные в данной статье результаты исследования не позволяют ответить на все вопросы относительно внутренней экономической интеграции. Вместе с тем они обеспечивают постановку методических проблем и практических задач в области укрепления и активизации экономического взаимодействия регионов страны.

Ниже будут рассмотрены торговые отношения между территориями в двух аспектах, а именно: торговая активность федеральных округов и вовлеченность во внутреннее экономическое пространство отдельных регионов.

3. Федеральные округа как субъекты внутренней торговли

Рассмотрим структуру внутреннего товарооборота, приходящегося на федеральные округа Российской Федерации. При этом в центре внимания будут как исходящие, так и входящие товарные потоки. Проведение структурного анализа позволит выявить территориальные «центры тяжести» во внутренней торговле, а также определить для федеральных округов так называемое сальдо внутренней торговли. Отдельным аспектом анализа выступает сопоставление торговой активности округов внутри страны и за ее пределами.

Итак, в табл.1 и табл.2 представлены пространственные структуры внутреннего объема торговли, а именно ввоза и вывоза по федеральным округам. Сразу необходимо отметить, что 54,8% продукции, произведенной в регионах, поступают в субъекты Российской Федерации других федеральных округов. Соответственно, примерно половина продукции федеральных округов не пересекает их границы и потребляется на собственной территории.

| № п/п | Федеральный округ | Удельный вес объема вывоза товаров из регионов фед. округа в регионы других фед. округов | Удельный вес объема вывоза товаров из регионов фед. округа в другие регионы того же фед. Округа | ||

|---|---|---|---|---|---|

| в общем объеме вывоза товаров, % | в ВРП округа, % | в общем объеме вывоза товаров, % | в ВРП округа, % | ||

| 1 | Центральный | 13,94 | 3,37 | 27,57 | 6,66 |

| 2 | Северо-Западный | 15,15 | 12,29 | 3,76 | 3,05 |

| 3 | Южный | 4,89 | 6,80 | 1,50 | 2,09 |

| 4 | Северо-Кавказский | 1,82 | 6,31 | 0,16 | 0,55 |

| 5 | Приволжский | 13,36 | 7,50 | 5,19 | 2,91 |

| 6 | Уральский | 2,09 | 0,15 | 1,38 | 0,10 |

| 7 | Сибирский | 3,26 | 2,66 | 4,31 | 3,51 |

| 8 | Дальневосточный | 0,28 | 0,45 | 1,33 | 2,12 |

| ИТОГО | 54,8 | 45,2 | |||

| №п/п | Федеральный округ | Удельный вес объема ввоза товаров в регионы фед. округа из регионов других фед. округов | Удельный вес объема ввоза товара в регионы фед. округа из других регионов того же фед. округа | ||

|---|---|---|---|---|---|

| в общем объеме ввоза товаров, % | в ВРП округа, % | в общем объеме ввоза товаров, % | в ВРП округа, % | ||

| 1 | Центральный | 24,68 | 5,96 | 27,57 | 6,66 |

| 2 | Северо-Западный | 6,44 | 5,22 | 3,76 | 3,05 |

| 3 | Южный | 4,44 | 6,17 | 1,50 | 2,09 |

| 4 | Северо-Кавказский | 1,96 | 6,80 | 0,16 | 0,55 |

| 5 | Приволжский | 5,68 | 3,19 | 5,19 | 2,91 |

| 6 | Уральский | 5,64 | 3,54 | 1,38 | 0,87 |

| 7 | Сибирский | 4,24 | 3,45 | 4,31 | 3,51 |

| 8 | Дальневосточный | 1,73 | 2,77 | 1,33 | 2,12 |

| ИТОГО | 54,8 | 45,2 | |||

Данные табл.1 и табл.2 позволяют сделать следующие выводы.

Во-первых, по объему вывоза товаров можно выделить трех лидеров: ЦФО, СЗФО и ПФО, вместе аккумулирующих почти 42,5% общего объема исходящих товарных потоков (табл.1). При этом для СЗФО объем вывоза имеет в несколько раз большее значение, чем для остальных федеральных округов, поскольку составляет 12,3% ВРП округа. В целом, для многих федеральных округов объем сбыта продукции в других регионах превышает объем продаж на собственной территории, за исключением ЦФО, СФО и ДФО. При этом для последнего в наибольшей степени характерна ориентация на собственный рынок.

Во-вторых, по объему ввоза товаров безусловным лидером в качестве рынка сбыта выступает ЦФО (24,7% в общем объеме ввоза), однако удельный вес ввозимых товаров в ВРП округа невысок и составляет менее 6% (табл.2). Следует отметить, что удельный вес остальных округов в объеме ввезенных товаров в ВРП не превышает 7%, что может косвенно указывать на некоторую самодостаточность и, возможно, протекционистскую политику самих регионов по ограничению доступа на внутренний рынок сторонних организаций.

В-третьих, сравнительный анализ удельного веса федеральных округов в общем объеме внутренней торговли (табл.1 и табл.2) позволяет установить ярко выраженных товарных доноров – Северо-Западный и Приволжский федеральные округа, у которых объем вывоза товаров в 2 раза превышает объем ввоза. В то же время самым крупным рынком сбыта является Центральный федеральный округ: сальдо внутренней торговли ЦФО эквивалентно 10,7% ВРП округа в пользу ввоза товаров.

В целом же ЦФО остается ключевым федеральным округом, генерирующим исходящие и притягивающим входящие товарные потоки. Так, с учетом торговли на собственной территории на долю регионов ЦФО приходится 41,5% стоимостного объема вывезенных и 52,3% объема ввезенных товаров. Наиболее ослабленные позиции во внутренней торговле необходимо отметить у ДФО. Если говорить жестче, что Дальневосточный федеральный округ практически дезинтегрирован из экономической жизни страны.

В-четвертых, даже для относительно успешного ЦФО удельный вес товарооборота между регионами округа составляет весьма малую величину в ВРП (6,7%), что свидетельствует о невысоких интеграционных связях соответствующих регионов. В других федеральных округах торговые связи между входящими в их состав субъектами РФ еще более слабые. В УФО и СКФО они сведены почти к минимуму. Таким образом, не только между федеральными округами, но и в их рамках экономическое пространство получает мало поводов для поддержания своей жизнеспособности, не говоря уже об упрочении.

На фоне сравнительно малого удельного веса внутренней торговли в ВРП федеральных округов их внешнеэкономическая активность выглядит более масштабной (табл.3-4).

| №п/п | Федеральный округ | Удельный вес объема экспорта из фед. округа за рубеж | Удельный вес объема импорта в фед. округ из-за рубежа | ||

|---|---|---|---|---|---|

| в общем объеме экспорта из фед. округов, % | в ВРП округа, % | в общем объеме импорта в фед. округа, % | в ВРП округа, % | ||

| 1 | Центральный | 44,69 | 35,22 | 60,47 | 26,84 |

| 2 | Северо-Западный | 11,21 | 29,68 | 18,30 | 27,29 |

| 3 | Южный | 2,94 | 13,32 | 4,42 | 11,30 |

| 4 | Северо-Кавказский | 0,39 | 4,41 | 0,53 | 3,37 |

| 5 | Приволжский | 11,47 | 21,02 | 5,39 | 5,57 |

| 6 | Уральский | 16,49 | 33,83 | 4,67 | 5,40 |

| 7 | Сибирский | 9,00 | 23,93 | 3,64 | 5,46 |

| 8 | Дальневосточный | 4,22 | 21,97 | 3,10 | 9,11 |

Данные табл.3 позволяют сделать следующие выводы.

Во-первых, как и прежде, безусловное лидерство по объемам внешней торговли принадлежит ЦФО. Второе и третье места занимают УФО и СЗФО. Остальные федеральные округа на макроуровне (за исключением ПФО) менее заметны. Наименьшая вовлеченность во внешнюю торговлю характерна для СКФО.

Во-вторых, в масштабах экономики федеральных округов объемы внешней торговли выглядят неоднородно. Так, удельный вес объема экспорта в ВРП округа превышает 20% в 6 из 8 федеральных округов (кроме ЮФО и СКФО). Объем импортных операций составляет более четверти ВРП округа в ЦФО и СЗФО. Удельный вес импорта в ВРП остальных округов существенно ниже.

С точки зрения торгового баланса, положительное экспортное сальдо в 2009 году было отмечено во всех федеральных округах, однако величина этого сальдо значительно варьируется. В частности, в европейской части России (ЦФО, СЗФО, ЮФО) сальдо, выраженное в % ВРП округа (от 1% в СКФО до 8,4% в ЦФО), более чем в 2 раза меньше значений аналогичных показателей в округах восточной части страны вместе с ПФО (от 12,9% в ДФО до 28,4% в УФО).

Сравнительный анализ степени вовлеченности федеральных округов во внутреннюю и внешнюю торговлю (табл.4), свидетельствует о том, что, за исключением СКФО, федеральные округа стали в большей степени частью мировой торговли, чем экономическими единицами национальной экономики. Данный факт во многом обусловлен низким уровнем развития национальной промышленности, выбивающим опору у экономической интеграции регионов.

| №п/п | Федеральный округ | Удельный вес объема ввоза-вывоза товаров в ВРП федерального округа (без учета торговли на собственной территории), % | Удельный вес объема торговых экспортно-импортных операций в ВРП федерального округа, % |

|---|---|---|---|

| 1 | Центральный | 9,33 | 62,06 |

| 2 | Северо-Западный | 17,51 | 56,97 |

| 3 | Южный | 12,97 | 24,62 |

| 4 | Северо-Кавказский | 13,11 | 7,78 |

| 5 | Приволжский | 10,69 | 26,59 |

| 6 | Уральский | 3,69 | 39,23 |

| 7 | Сибирский | 6,11 | 29,39 |

| 8 | Дальневосточный | 3,22 | 31,08 |

Сравнительный анализ удельного веса экспортно-импортных операций в ВРП федеральных округов и степени торговой интегрированности их регионов показывает, что федеральные округа как административные единицы в 10 раз сильнее зависят от внешних рынков, чем от внутриокружного экономического взаимодействия регионов. В этом смысле территориальная целостность страны не имеет под собой прочного экономического фундамента. Соответственно, вероятное разрушение внутреннего экономического пространства не станет серьезной проблемой для населения многих субъектов РФ, поскольку их экономические взаимосвязи с другими территориями страны незначительны.

В свете представленных результатов анализа возникают некоторые аналогии между СССР конца 1980-х годов и сегодняшней Россией. Не останавливаясь подробно на вопросе о том, какой вклад в распад СССР внесла прочность экономических связей союзных республик, дисбаланс объемов межреспубликанской и внешней торговли, рассмотрим следующие данные. В 1988 г. непосредственный межреспубликанский оборот составлял 185 млрд. руб., внешнеторговый (во внутренних ценах) – 145 млрд. руб. По отношению к валовому общественному продукту 15 республик межреспубликанский оборот достигал 12% [8]. История показала, что такие значения параметров прочности экономического пространства СССР оказались недостаточными для сохранения его единства. Так, по данным на 1988 год, в РСФСР удельный вес объема вывоза продукции в другие республики, а также экспорта составлял всего 11% в производстве валового общественного продукта, объем ввоза из союзных республик с учетом импорта не превышал 14% в объеме потребления валового общественного продукта. Таким образом, РСФСР не была плотно вовлечена в межреспубликанский товарообмен СССР. Практически аналогичный вывод может быть сделан в отношении Украины и Казахстана как наиболее крупных после РСФСР экономик в Союзе.

Таким образом, ситуация с экономическим связями между федеральными округами России отчасти напоминает предкризисный СССР. И хотя объемы межрегиональной торговли в России имеют больший удельный вес в ВВП, дисбаланс в сторону внешней торговли намного сильнее, чем в СССР.

4. Оценка экономической интеграции федеральных округов с использованием показателей внутренней торговли

Экономическую интеграцию федеральных округов можно рассматривать с двух позиций: с точки зрения тесноты их экономических связей с другими федеральными округами, а также в плане прочности экономического взаимодействия регионов внутри федерального округа. Исследование данных аспектов позволяет ответить на вопрос, насколько административные границы федеральных округов отражают степень единства хозяйственного комплекса входящих в их состав регионов.

В целях анализа уровня значимости торговых отношений между федеральными округами для их экономик рассмотрим удельный вес торгового оборота в ВРП пары федеральных округов, который оценивается по следующей формуле:

В табл.5 представлены значения параметра С для пар федеральных округов, рассчитанные по данным об объемах торговли потребительскими товарами за 2009 год, а также указано наличие общих границ между округами.

| Фед. круг | ЦФО | СЗФО | ЮФО | СКФО | ПФО | УФО | СФО | ДФО |

|---|---|---|---|---|---|---|---|---|

| ЦФО | граница | граница | граница | |||||

| СЗФО | 3,13 | граница | граница | |||||

| ЮФО | 1,08 | 0,39 | граница | граница | ||||

| СКФО | 0,32 | 0,20 | 0,88 | |||||

| ПФО | 1,65 | 0,77 | 0,75 | 0,41 | граница | |||

| УФО | 0,32 | 0,22 | 0,11 | 0,08 | 0,83 | граница | ||

| СФО | 0,50 | 0,21 | 0,14 | 0,07 | 0,39 | 0,71 | граница | |

| ДФО | 0,18 | 0,11 | 0,03 | 0,03 | 0,08 | 0,05 | 0,33 |

Информация табл.5 позволяет сделать следующие выводы.

Во-первых, степень значимости внутренней торговли для пар федеральных округов в высокой степени неоднородна. Так, максимальное значение параметра С (3,13 для ЦФО-СЗФО) в 100 превышает аналогичное значение для пар ЮФО-ДФО и СКФО-ДФО (0,03).

Во-вторых, наличие общих границ федеральных округов в ряде случаев становится залогом активной торговли. Однако даже в этих условиях территориальная близость не является необходимым и достаточным фактором высокой торговой интеграции. Например, торговые связи таких округов-соседей, как СЗФО-УФО и СФО-ДФО, по степени своей значимости для экономик территорий сопоставимы с характером торговых отношений с географически не соприкасающихся СЗФО-СКФО и ЦФО-УФО соответственно. Вместе с тем для пар федеральных округов, имеющих общие границы, отмечаем 10-кратный разрыв в степени значимости внутренней торговли.

В-третьих, отсутствие общих границ между федеральными округами накладывает весьма существенное ограничение на удельный вес торгового оборота в их ВРП. Так, максимальное значение параметра С для пар федеральных округов, географически удаленных друг от друга, составило 0,5 (ЦФО-УФО), а минимальное значение близко к нулю.

С точки зрения обеспечения единого экономического пространства и территориальной целостности страны, географические границы федеральных округов должны быть подкреплены прочными экономическими отношениями, в том числе выражающимися в объемах торговли. Если же границы не сопровождаются тесной экономической интеграцией, значит, они потенциально могут стать линиями политического «разлома» территории страны. С учетом представленных данных табл.4, ДФО является первым в списке федеральных округов, имеющих предпосылки экономического и политического отделения от остальной территории страны, поскольку не имеет существенных связей ни с граничащим СФО, ни с остальными федеральными округами.

В целом карта торговых потоков между федеральными округами носит иерархический характер с относительно прочными торговыми связями федеральных округов европейской части России и ослабленными экономическими отношения в восточной части страны. При этом недостаточность торгового взаимодействия УФО, СФО и ДФО отчасти компенсируются торговыми потоками напрямую с ЦФО, минуя «буферные» территории.

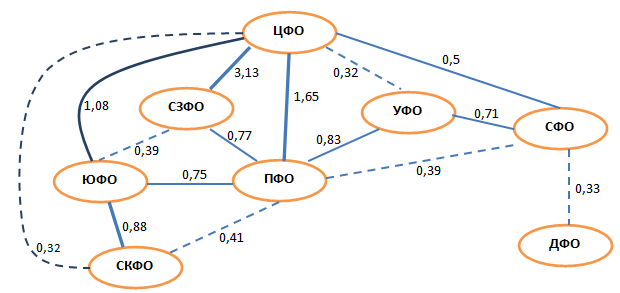

На рис.1 представлена похожая на линейную структуру управления схема более или менее значимых торговых связей федеральных округов (С>0,3; табл.5), которая иллюстрирует тезис об экономической автономности ДФО. Необходимо отметить, что по сравнению с ДФО Северо-Кавказский федеральный округ имеет значительно больше торговых связей и в значительно большей степени интегрирован в экономическое пространство России, по крайней мере, как рынок сбыта.

Рис.1. Прочность торговых отношений федеральных округов.

Опираясь на рис.1, необходимо подчеркнуть, что Приволжский федеральный округ является ключевым в части поддержания целостности экономического пространства в европейской части страны, а также обеспечения ее экономической связки с восточными территориями России. В данном контексте ослабление ПФО станет серьезным вызовом для внутренней интеграции государства.

На фоне дифференциации степеней значимости объемов торговли для экономик федеральных округов с общими границами и без таковых (табл.4) актуализируется вопрос идентификации оптимального (минимально необходимого) уровня С, при достижении которого экономическую интеграцию территорий можно считать достаточно прочной. Для решения данной задачи имеющихся эмпирических оценок явно не достаточно. На наш взгляд, в целях сбалансированного развития территорий объемы внутренней торговли федеральных округов должны быть не менее оборота их внешнеэкономической деятельности (табл.3).

Другим аспектом исследования внутренней экономической интеграции территорий являются торговые отношения регионов в рамках федеральных округов. В табл.6 приведены расчетные данные о доле объема торговли между регионами федерального округа в его ВРП.

| №п/п | Федеральный округ | Удельный вес объема торговли между регионами федерального округа в ВРП федерального округа, % |

|---|---|---|

| 1 | Центральный | 6,66 |

| 2 | Северо-Западный | 3,05 |

| 3 | Южный | 2,09 |

| 4 | Северо-Кавказский | 0,55 |

| 5 | Приволжский | 2,91 |

| <6/td> | Уральский | 0,87 |

| 7 | Сибирский | 3,51 |

| 8 | Дальневосточный | 2,12 |

Информация табл.6 позволяет сделать следующие выводы.

По федеральным округам значения рассматриваемого параметра имеют существенную вариацию, в ряде случаев достигающую 100-кратного размера (например, СКФО и ЦФО). При этом в явном виде обозначились три группы федеральных округов, торговые отношения между регионами которых находятся на принципиально разных стадиях развития.

СКФО и УФО образуют группу округов, в рамках которых торговля между регионами практически отсутствует, что дает основание для вывода об искусственности данных административных образований, не подкрепленных эндогенными экономическими связями (в табл.6 эти округа выделены подсветкой). Вторая группа округов, наибольшая по составу, включает СЗФО, ЮФО, ПФО, СФО, ДФО, для которых стоимостной объем торговли между регионами составляет от 2 до 3,5% ВРП округа. Наконец в третьей группе единолично расположился ЦФО с показателем 6,7% ВРП.

Утверждение значения минимально допустимой доли внутриокружной торговли в ВРП округа в настоящее время является проблематичным, однако очевидно, что достигнутый в ЦФО уровень не является предельным и может иметь место в других федеральных округах. Таким образом, гипотетический резерв развития торговли между регионами федеральных округов является весьма существенным.

5. Оценка экономической интеграции регионов с использованием показателей внутренней торговли

Далее, от рассмотрения федеральных округов целесообразно перейти к изучению степени вовлеченности отдельных регионов во внутреннее экономическое пространство с точки зрения широты сети их торгового взаимодействия. При этом следует учитывать двойственный статус региона во внутренней торговли, а именно: регион как поставщик своей продукции в другие регионы и регион как рынок сбыта товаров, произведенных в других субъектах РФ.

В целях изучения степени участия региона в экономике страны предлагается ввести в анализ индексы интегрированности региона по спросу (ввоз товаров в регион) и индекс интегрированности региона по предложению (вывоз товаров из региона). По аналогии с методикой индекса Герфиндаля-Гиршмана расчет интеграционных индексов регионов предлагается осуществлять по следующим формулам:

Аналитический вид формул (2) и (3) позволяет установить максимальные значения индексов Ein и Eout, эквивалентные 8 и означающие наличие торговых связей рассматриваемого региона со всеми остальными субъектами Российской Федерации. При минимальном значении индексов Ein и Eout, равном нулю, можно констатировать исключенность территории из процессов внутреннего товарообмена.

Однако предложенные методики оценки интеграционных индексов регионов не учитывают масштаб ввоза и вывоза товаров. Чтобы не упустить этот аспект, в формулы (2) и (3) необходимо ввести следующие корректирующие коэффициенты: ki – удельный вес стоимостного объема товара, ввезенного в рассматриваемый регион, в общем объеме вывоза товаров из i-ого федерального округа и ƒi – удельный вес стоимостного объема товара, вывезенного из рассматриваемого региона, в общем объеме ввезенного товара в i-ый федеральный округ.

Тогда скорректированные индексы будут определяться по следующим формулам:

В целях апробации формул (2) и (3) были выбраны различные регионы: города федерального значения, а также отдаленные от центра России территории. В табл.7 для рассматриваемых регионов представлены значения ni и mi, позволившие определить искомые индексы Ein и Eout (табл.8).

| Регион | ЦФО | СЗФО | ЮФО | СКФО | ПФО | УФО | СФО | ДФО |

| Москва | ||||||||

| Вывоз (из региона) | 17 | 11 | 6 | 7 | 14 | 6 | 12 | 9 |

| Ввоз (в регион) | 17 | 10 | 6 | 4 | 14 | 6 | 9 | 7 |

| Санкт-Петербург | ||||||||

| Вывоз (из региона) | 18 | 10 | 6 | 7 | 14 | 6 | 12 | 9 |

| Ввоз (в регион) | 18 | 9 | 6 | 4 | 14 | 6 | 9 | 7 |

| Сахалинская область | ||||||||

| Вывоз (из региона) | 7 | 2 | 2 | 0 | 4 | 3 | 6 | 6 |

| Ввоз (в регион) | 18 | 7 | 4 | 3 | 11 | 3 | 9 | 7 |

| Чукотский авт.округ | ||||||||

| Вывоз (из региона) | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 2 |

| Ввоз (в регион) | 9 | 2 | 0 | 2 | 4 | 1 | 3 | 2 |

| Калининградская обл. | ||||||||

| Вывоз (из региона) | 18 | 9 | 5 | 3 | 13 | 6 | 11 | 6 |

| Ввоз (в регион) | 18 | 9 | 5 | 3 | 12 | 5 | 3 | 3 |

| Ненецкий авт.округ | ||||||||

| Вывоз (из региона) | 0 | 2 | 0 | 0 | 0 | 0 | 0 | 0 |

| Ввоз (в регион) | 4 | 5 | 1 | 0 | 3 | 0 | 0 | 0 |

| Республика Дагестан | ||||||||

| Вывоз (из региона) | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Ввоз (в регион) | 17 | 7 | 5 | 5 | 14 | 2 | 5 | 1 |

| Регион | Ein | Eout | Классификационная группа |

| Москва | 6,32 | 8,00 | А |

| Санкт-Петербург | 6,30 | 8,00 | А |

| Сахалинская область | 4,23 | 1,44 | B |

| Чукотский автономный округ | 0,60 | 0,07 | D |

| Калининградская область | 4,29 | 5,84 | A |

| Ненецкий автономный округ | 0,37 | 0,04 | D |

| Республика Дагестан | 3,98 | 0,00 | D |

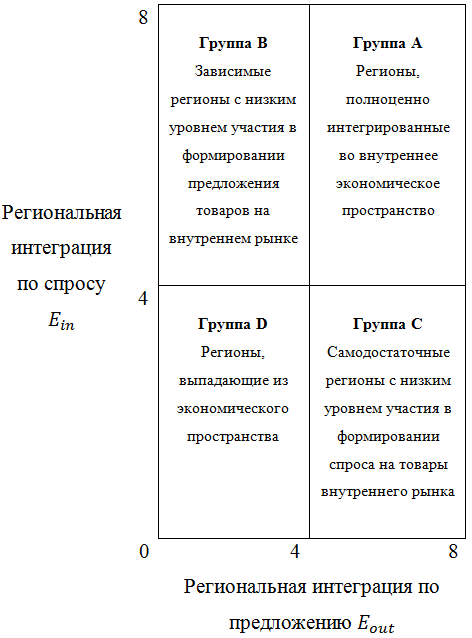

Полагая, что значение индексов Ein и Eout, эквивалентное 4, является границей определяющей низкую и высокую степень интеграции региона во внутреннее экономического пространство, представляется возможным перейти к классификации регионов России с точки зрения степени их вовлеченности в формирование спроса и предложения на внутреннем рынке (рис.2). Выделенные четыре группы регионов позволяют идентифицировать территории, консолидирующие внутреннее экономическое пространство, а также субъекты РФ с высоким потенциалом экономической автономности. Необходимо подчеркнуть, что принадлежность региона к выпадающим из экономического пространства может иметь место в том случае, если сеть их торговых отношений географически не диверсифицирована, а объем товарных потоков с отдельными регионами имеет низкую значимость для ВРП.

Рис.2. Классификационные группы регионов по уровню интеграции в экономическое пространство страны.

Из рассмотренных регионов в группу А включены Москва, Санкт-Петербург и Калининградская область (табл.8). Необходимо отметить, что переход Калининградской области в любую другую группу будет сопряжен с настроениями ее отделения от России, чему дополнительно способствует геополитическое положение данного региона. Тем временем малочисленные по населению Ненецкий и Чукотский автономные округа абсолютно выпадают из внутреннего экономического пространства (группа D) и с этой точки зрения их «автономность» от национальной экономики полностью себя подтверждает.

Выполнив расчеты индексов Ein и Eout для всех регионов России, с учетом их территориальной близости можно сделать вывод о прочности их экономической интеграции, слабых местах и точках опоры внутреннего экономического пространства, и в итоге перейти к соответствующему рейтингу регионов-интеграторов и регионов-сепаратистов.

В табл.9 представлены результаты апробации формул (4) и (5) в отношении столицы России, которые существенно отличаются от соответствующих значений Ein и Eout (табл.8).

| Фед. округ | ЦФО | СЗФО | ЮФО | СКФО | ПФО | УФО | СФО | ДФО | Е´ |

| Значение ki | 0,31 | 0,70 | 0,41 | 0,35 | 0,26 | 0,11 | 0,12 | 0,49 | Е´in=2,16 |

| Значение ƒi | 0,14 | 0,20 | 0,13 | 0,12 | 0,17 | 0,05 | 0,14 | 0,15 | Е´out=1,10 |

В контексте региональных интеграционных индексов представляется целесообразным подготовка годовых рейтингов субъектов Российской Федерации и отслеживание динамики значений Ein и Eout, Е´in и Е´out, особенно для наиболее проблемных территорий. Кроме того, в отчетность глав субъектов Российской Федерации предлагается включить индикаторы, характеризующие прочность экономических связей с другими регионами страны. В свою очередь развитие и упрочение внутреннего экономического пространства должно войти в состав задач Минпромторга России, Минэкономразвития России и Минрегиона России. В настоящее время положения об указанных министерствах не рассматривают экономические отношения между регионами как предмет регулирования, а торгово-производственная интеграция субъектов РФ рассматривается как нечто само собой образующееся в условиях рыночной экономики.

6. Заключение

Проведенный в работе анализ позволяет квалифицировать Россию как страну с очень уязвимым внутренним экономическим пространством перед лицом ожидаемых кризисов. В некоторой степени торговая экономическая интеграция российских регионов воспроизводит характер товарообмена между республиками СССР конца 1980-х годов.

В настоящее время экономическая интеграция регионов не является сильным фактором территориальной целостности страны. Консервация либо дальнейшее ослабление экономических связей между территориями вплотную приблизит к осознанию нецелесообразности существования регионов под крышей федеральной власти, не отличающейся высокой управленческой эффективностью. Вместе с тем современная государственная региональная политика пока остается инертной и однообразной в подходах, чтобы обеспечить прочную и гибкую экономическую основу для территориальной целостности страны. При этом времени на введение в управление региональным развитием новых и эффективных инструментов остается, на наш взгляд, не более 7-8 лет.

Безусловно, на сегодняшний день является необходимым восстановление и развитие торговых отношений России со странами СНГ в рамках Таможенного союза и других экономических объединений. Однако на порядок более важной задачей является формирование и укрепление внутреннего экономического пространства, которое сможет выдержать даже самые сильные кризисные удары, в том числе извне.

Работа выполнена при финансовой поддержке Российского гуманитарного научного фонда (проект №10-02-00160а).

- Княгинин В., Перелыгин Ю. Пространственное развитие страны в долгосрочной перспективе// «Российское экспертное обозрение», №1-2, 2007.

- Мельникова Л.В. О риторике региональной науки и региональной политики// «Регион: экономика и социология», №1, 2008.

- Щедровицкий П.Г. Государственная политика регионального развития в РФ: проблемы и перспективы// Формула развития: Сб. статей: 1987-2005.

- Гусев А.Б. Влияние регионального неравенства на экономический рост// «Капитал страны», 19.10.2010.

- Гусев А.Б. Оптимальные уровни экономического неравенства регионов в федеральных округах// «Общество и экономика», №12, 2010.

- Шилов М.А., Гусев А.Б. Искусственная дотационность регионов как залог единства России// «Капитал страны», 27.01.2009.

- Балацкий Е.В., Екимова Н.А. Финансовая несостоятельность регионов и межбюджетные отношения// «Капитал страны», 01.04.2010.

- Гранберг А.Г. Межреспубликанские связи// «Вестник Российской академии наук», № 2, 1992.

Написать комментарий