В декабре 2009 г. в ИНИОН РАН был сделан доклад Центра стратегических исследований Росгосстраха на тему «Перспективы инновационной деятельности в России». Что в этом докладе верно, а что – абсурдно? Как необходимо перестраивать работу современной страховой системы?

В декабре 2009 г. в ИНИОН РАН состоялась научная конференция «Россия: ключевые проблемы и решения», в которой принял участие Центр стратегических исследований Росгосстраха (ЦСИ РГС). От имени центра был сделан доклад «Перспективы инновационной деятельности в России». В докладе ЦСИ РГС была озвучена тема необходимости вложения средств в развитие инновационной экономики. Однако никаких предложений со стороны страхового бизнеса сделано не было. Вместе с тем доклад одного из крупнейших российских государственных страховщиков об инновациях, а также социологические исследования ЦСИ РГС являются значительным событием не только в финансовой сфере, но и в целом в отечественной экономике.

1. Инвестиции в... ВВП. Не останавливаясь на сомнительном пассаже в докладе ЦСИ РГС, что инвестиции делаются в ВВП, поскольку это показатель, а не в производство, весьма странно слышать, что инновации необходимы для «комфорта» населения. Это напоминает ироничное рассуждение Б.Шоу о том, что человечество ничего бы не изобрело, если бы не ленилось. Смело можно предположить, что в таком случае нововведений вообще не было бы.

Инновации (нововведения) – это не роскошь, а необходимый для поддержания цивилизации способ организации общественно необходимой деятельности. Общество в отличие от неживой природы и простых живых организмов является развивающей собственную сложность системой, что подразумевает по определению осуществление инноваций. Разумеется, на поверхности общественной жизни это проявляется и в формировании социальных установок на повышение уровня жизни («комфортности» для части социальных групп), и в формировании качественно нового спроса (вновь создаваемых оригинальных качествах потребительских и инвестиционных товаров), и в научных разработках, и в художественных открытиях. В России даже в XX веке для подавляющего большинства населения о комфорте часто и речи не было. А по уровню инновационного развития она встала в один ряд с ведущими развитыми странами и была признанной во всем мире сверхдержавой.

Инвестиционные товары отождествляются авторами доклада ЦСИ РГС с инновационным характером 18% импорта. Неизвестно каким образом определяется «инновационность» импорта, особенно учитывая действие поправки Джексона-Вэника и последний по времени скандал с GM, отказавшей России в покупке высокотехнологичного «Опеля». Согласно общепринятой точке зрения инвестиционные товары представляют собой продукцию (работы, услуги) для замены, обновления, качественного улучшения основных средств. Среди инвестиционных товаров выделяются нематериальные активы, которые можно условно отождествить с инновациями. В России в период 2000-2008 гг. доля инвестиций в нематериальные активы уменьшилась в три (!) раза [1]. Официальные сведения об инновационном характере иностранных инвестиций не публикуются. Отделить внедрение принципиально новых технологий от всего лишь более производительных по сравнению с прошлым веком, представляется затруднительно. Можно только видеть, что доходность финансовых вложений организаций в 2008 г. была примерно в два раза больше общероссийского показателя лишь в издательском деле (12,3%), в науке (8,3%) и рыболовстве (7,1%), что, согласимся, не делает погоды в экономике.

Стыдно повторять заказные глупости «Boston Consulting Group», на которую ссылаются авторы доклада, будто Россия по инновациям опережает Мексику, Турцию и Бразилию. Мексика черпает современные инновации из США (своя «инновация» – текила), а Турция – из Западной Европы (своя инновация – хамам). Сравнивать их с Россией, осуществившей неслыханный в истории социальный эксперимент коммунизма, сломившей нацизм, создавшей ядерную энергетику, первой вступившей в Космос и т.д. и т.п., представляется некорректным. Юго-Восточная Азия как пылесос втягивает инновации, но до последнего времени сама их генерировала в минимальном объеме, несопоставимом с Америкой, Европой и Россией.

2. Вклад страховщиков в мифологию благополучия. Забавно слышать, что для поощрения социальной мобильности требуется всего лишь строить жилье, дороги и обеспечивать связь. Спору нет, инфраструктура (социальная и производственная) весьма важна. Но пока, чтобы жить, надо еще и работать. А вот с этим в регионах России плохо. Не говоря уже о Северном Кавказе, где в некоторых регионах безработица зашкаливает за 50%, в Европейской части в Коми и Орловской области работы нет для 11,5% от экономически активного населения, на Псковщине – 11,2, в Удмуртии – 10,6, в Курганской – 12,6, на Урале в Свердловской – 10,8, в Сибири на Алтае – 14,5, в Бурятии – 11,6, в Тыве – 24,6, в Алтайском и Забайкальском краях – за 10%, так же в Иркутской и Кемеровской областях, и на дальнем Востоке в Хабаровском крае – 11,5, в Приамурье – 12,1 [2].

Сомнительным является приписывание населению России «в целом удовлетворенности жизнью». Специалисты из ЦСИ РГС считают, что уровень раскрытых самими респондентами доходов в социальном слое «новых средних» варьируется в пределах 12 тысяч рублей на каждого члена семьи в месяц, а, по мнению респондентов, эталонное качество жизни требует зарплаты в 42 тысячи рублей. Нетрудно подсчитать, что в среднем расхождение составляет примерно 6 тыс. руб., или 17%, что немного, но в то же время далеко выходит за рамки статистической ошибки. Оставим в стороне извечную потребность россиян жаловаться на жизнь, что неизменно оказывает на иностранцев необыкновенное впечатление, но по сравнению с ведущими развитыми и гораздо менее развитыми странами, чем наше Отечество, в России уровень удовлетворенности жизнью весьма низок.

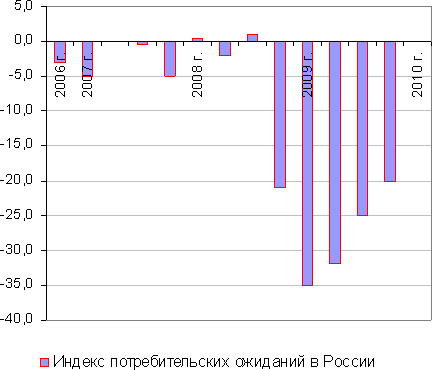

На основе результатов проведенного в декабре 2009 г. ЦСИ РГС исследования было объявлено, что 76% от числа опрошенных «удовлетворены жизнью». К совершенно иным, нежели ЦСИ РГС, выводам приводят результаты росстатовского мониторинга потребительских ожиданий. Росстат ежеквартально публикует индекс потребительской уверенности (consumer confidence index), который следует называть индексом потребительских ожиданий. Новый большой англо-русский словарь, изданный в 2001 г., трактует термин «confidence» и как доверие, и как конфиденциальность, и как уверенность, и как самонадеянность, и как доверительный (интервал), и как уверенность и надежду в ожидании (чего-либо). Но самое важное, это то, что регуляторы стали все больше озабочиваться формированием экономических ожиданий для повышения эффективности своего воздействия на открытый рынок. Это потребовало соответствующих показателей, среди которых стали рассчитывать индикатор экономических ожиданий. Как явствует из текстов официальных сообщений Росстата, именно об экономических ожиданиях домашних хозяйств и идет речь. Более того, многочисленные макроэкономические эксперименты показали, что мнения респондентов даже о текущем потреблении содержат компонент ожидания.

Несколько больше половины респондентов Росстата – 54% опрошенных – назвали неблагоприятными текущие условия для крупных покупок и сбережений. Индекс потребительских ожиданий в РФ все еще остается самым низким за последние 7 лет – на уровне минус 20 пунктов. Более половины опрошенных Росстатом россиян – 52% – не ждут изменений в своем материальном положении в течение ближайших 12 месяцев, 21% (против 23 в третьем квартале) ожидает его ухудшения, а количество положительных прогнозов собственного благосостояния выросло до 13% от общего числа опрошенных с 11% в третьем квартале. Росстат отметил осторожное восстановление позитивных ожиданий домашних хозяйств, индекс потребительских ожиданий в четвертом квартале 2009 года вырос на 5 процентных пунктов к третьему кварталу года. Доля россиян, отметивших негативные изменения в экономике, по отношению к их общему числу снизилось до 25% опрошенных с 29% в предыдущем квартале. На 3 пункта выросло число респондентов, заметивших в экономике страны положительные сдвиги, – до 21% от всех опрошенных Росстатом [3].

Креативный ресурс российского общества утекает из страны не только потому, что здесь весьма низкие зарплаты (в 5-6 раз меньше, чем в иностранных корпорациях за границей), но и в силу резко увеличившегося в пореформенный период социального дистанцирования власти от народа. Кроме того, большая часть руководящих специалистов (особенно отечественных топ-менеджеров в государственных организациях) быстро смекнули разницу между дорого проданной в Москве и дешево купленной за рубежом недвижимости.

Заинтересованная общественность ожидала услышать научный комментарий к теме управления образовавшимся в 1991 г. долгом Росгосстраха перед населением. Шумовым сопровождением проблемы государственных внутренних долгов стали результаты исследования удовлетворенности жизнью россиян, которые в условиях массовой безработицы, снижения уровня потребления и роста нищеты показывают какие-то запредельные цифры почти поголовного удовлетворения жизнью. Тем более, что недавно были сделаны официальные сообщения о том, что в 2009 г. для погашения долга выплачен 71 млрд. руб., а на 2010 г. глава правительства дал поручение Минфину изыскать 85 млрд. для дальнейших выплат. Но напрасно радовались миллионы кредиторов первой очереди – оказывается, в эти суммы вошло погашение части долга Сбербанка перед населением. Возникает закономерный вопрос: зачем нам такая страховая социология? Создание в нашей стране страховой социологии на самом деле уже давно назрело и вызвано резко усложняющимися условиями финансирования.

3. Бегом от... рисков. В наше неспокойное время очевидно, что риски не просто возрастают, а стремительно приобретают глобальный характер. Россия развивает интеграцию в мировое хозяйство и валютно-финансовую систему на наиболее выгодных для себя условиях. Это сопряжено с весьма существенными рисками. Присоединение к ВТО грозит снижением темпов роста ВВП; создание валютного союза требует выпуска рублевых фьючерсов, а, следовательно, и увеличения рисков раздувания «пузырей» на рынке деривативов; мировые кризисы дестабилизируют национальную финансовую систему и т.д. и т.п. Все это требует невиданного ранее по своим масштабам привлечения страховщиков. Если правы составители доклада ЦСИ РГС и «опорой благосостояния страны останется ориентированный на эксплуатацию природных ресурсов» бизнес, то необходимо страховаться от нарушения экологического равновесия. (Автор поддерживает этот подход как наиболее реалистичный в сложившихся обстоятельствах. Россия, прошедшая через ужасы мировых войн, геноцида и ядерных катастроф, может внести колоссальный вклад в развитие новых технологий для сохранения ноосферы и увеличения разнообразия жизни на земле.) Сделать это в одиночку любой стране, как бы богата она ни была, не представляется возможным, жизненно необходимым является международное сотрудничество на этом направлении обеспечения экономической безопасности.

К нерешенным проблемам относится и международное сотрудничество в области страхования финансовых рисков. В условиях глобальной рецессии понятно, что финансовую помощь надо оказывать, прежде всего, страховщикам. Однако правительства в неудержимом стремлении заработать на кризисе политический капитал и увеличить благосостояние чиновников присвоили себе функцию страхования. А необходимо было в широких масштабах, с государственным участием, привлечь инструментарий страхования вместо того, чтобы раздавать десятки и сотни миллиардов банкам и предприятиям для «поддержания ликвидности», а на самом деле для обогащения топ-менеджеров. Ведь именно страхование призвано обеспечивать эффективное управление рисками. Но оно оказалось на периферии борьбы с финансовыми кризисами. Не должны разоряться самостоятельно страхующие риски предприятия. Страхование легло на плечи банков, что поставило под угрозу существование кредитной системы.

Было бы несправедливо не видеть ответственности страховых организаций за глобальную рецессию, ведь они самоустранились в попытках избежать в своей среде массовых банкротств. Создалось даже впечатление какого-то заговора молчания вокруг участия страховщиков в противодействии глобальной рецессии. Но на то и существуют регуляторы и общественное мнение, чтобы мобилизовать здоровые финансовые силы и помочь страховщикам. В настоящее время на Западе расширяется предложение инструментов страхования системных банковских рисков. В России к этому только осторожно прислушиваются. Но страховщики, вроде, поняли, что мимо их кассы пронеслись эшелоны денег.

Вызывает большое сомнение пассаж в докладе ЦСИ РГС относительно мнения предпринимателей о невозможности привлечения высококвалифицированных специалистов, якобы из-за отсутствия таковых в стране. Чтобы выполнять инновационные проекты, надо или привлекать специалистов из-за рубежа, или готовить их. В любом случае требуется вкладывать средства. Вот тут-то и срабатывает стереотип: дармовая рабочая сила по-прежнему в огромных количествах, начиная со средней школы, поставляется государством. Вместо того, чтобы сокращать число бюджетных мест в образовательных учреждениях, их непомерно увеличивают. А опыт последних лет свидетельствует о том, что «коммерческие» студенты учатся лучше, чем бюджетники. Это и понятно, ведь они тратят свои деньги и хотят получить за них обещанные вузом знания, навыки и умения. В определенной степени проблема в бизнесе решается сегодня с помощью организации отверточного производства. Но суть проблемы остается. Тратиться на высококвалифицированную рабочую силу никто не собирается, но и конкурировать вместе с неграмотными гастарбайтерами за высокотехнологические заказы не получается.

Понять озабоченность предпринимателей образовательными рисками не сложно. Но и предпринимателям важно понять, что сегодня вложения в образование необходимо страховать. Ведь в случае образовательного «брака» необходимо вернуть деньги для найма высококвалифицированного работника со стороны. Несомненно, эта мера позволит, конечно, не ликвидировать, но смягчить напряжение на рынке высококвалифицированной рабочей силы.

4. Страхование вложений в нововведения. Страхование инновационных проектов находится в зачаточном состоянии. Страховщики, как черт ладана, боятся нововведений, где бы они не намечались. Для отечественных страховщиков неприемлемо страховать риски проектно-изыскательских, опытно-конструкторских и научно-исследовательских разработок. Растянутый по годам скромный по сравнению с теневой экономикой инвестиционный доход от реализации инновационных проектов является малопривлекательным для вложений. Нечего и говорить, что такое положение сковывает инновационное развитие. Без страхования риска инноваций в современном хозяйстве продвижение к экономике знаний становится все более проблематичным.

Необоснованным представляется и вывод ЦСИ РГС о снижении готовности российского населения осваивать нововведения. Данные Росстата (табл.1) свидетельствуют о том, что покупки домашними хозяйствами «инновационных товаров» в России неуклонно увеличивались на протяжении последних двух десятилетий.

Таблица 1. Индексы физического объема продаж важнейших импортных инновационных товаров (в процентах к предыдущему году).

| Вид товара | 1992 | 1995 | 2000 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

|---|---|---|---|---|---|---|---|---|---|---|

| Изделия парфюмерно-косметические | 114 | 93 | 120 | 98 | 109 | 107 | 117 | 115 | 115 | 114 |

| Папиросы и сигареты | 111 | 90 | 118 | 107 | 96 | 100 | 107 | 107 | 101 | 112 |

| Телевизоры цветного изображения | 106 | 86 | 131 | 121 | 110 | 142 | 132 | 103 | 110 | 118 |

| Холодильники и морозильники бытовые | 101 | 82 | 105 | 115 | 110 | 112 | 107 | 109 | 115 | 113 |

| Машины стиральные | 101 | 81 | 116 | 124 | 112 | 126 | 116 | 104 | 110 | 115 |

| Автомобили легковые | 103 | 109 | 100 | 128 | 112 | 94 | 145 | 107 | 131 | 130 |

| Мебель бытовая | 106 | 92 | 116 | 109 | 107 | 114 | 115 | 109 | 115 | 114 |

| Медикаменты и лекарственные средства | 94 | 107 | 116 | 113 | 112 | 113 | 115 | 120 | 117 | 119 |

Примечание: во всех указанных группах товаров весьма велика доля импорта, в производстве которого преобладают самые современные технологии и материалы.

Поразителен вывод о том, что «обсуждения» указанной тематики «по инициативе высших должностных лиц страны» происходят не благодаря, а, скорее, вопреки «общественному настрою на инновации». Надо быть, мягко говоря, весьма наивными, чтобы считать, будто обсуждения по инициативе высших чиновников не инспирируются тем самым общественным настроем. Без него политики даже не посмотрят в сторону проблемы.

Нельзя не согласиться с мыслью в докладе ЦСИ РГС о том, что финансирование инноваций в России ограничено по сравнению с развитыми странами. Вот тут-то и ставить бы вопрос о привлечении к финансированию нововведений хотя бы части технических резервов страховых компаний. А средств для этого к концу 2009 г. оказалось ни много, ни мало, около триллиона рублей. Но не тут-то было. Российские страховщики, а вместе с ними и допущенные на отечественный рынок охочие до сверхприбылей иностранцы, делают все возможное и невозможное для сохранения невероятных по западным меркам доходов от страхового бизнеса. Они забирают себе примерно 30-40% страховых взносов (премий), тогда как иностранцы у себя на родине вынуждены отдавать все 100%, и, более того, ограничивать инвестиционный доход 5% годовых, тогда как в России он вообще не регламентируется. И коль скоро российское правительство пошло на сохранение указанных беспрецедентных в мировой практике льгот страховщикам, то оно вправе добиться от них направления инвестиций в те сферы, которые особенно важны для развития инновационной экономики.

От парадигмы страхования как предпринимательства, основанного на извлечении прибыли из перераспределения рисков, необходимо обращаться к парадигме страхования рисков самого существования страны. Давно прошли времена, когда варвары могли сокрушать империи. Недостаточно рассуждать о «внешней безопасности». Как показывает всемирная история, государства разваливаются под влиянием эндогенных факторов. К сожалению, ни сами страховщики, ни тем более власти не видят ни необходимости, ни возможности расширять использование финансовых инструментов для управления системными рисками – их раннего обнаружения, перераспределения и купирования. Но кроме самих страховщиков этот процесс сдвинуть с места просто некому.

5. Прорыв в будущее. ЦСИ РГС выступил с беспрецедентной инициативой заглянуть в будущее на полвека. Напомним, до сих пор правительство нашей страны, например, не рисковало, во всяком случае официально, заглядывать дальше 2020 года. Для прорыва фронта времени потребовалось нечто гораздо большее, чем макроэкономические модели. И то сказать, с помощью макропрогнозов не то, что на десятилетие, на пару лет вперед не удалось рассчитать вероятность глобальной рецессии. Да и сейчас, несмотря на суету вокруг макропрогнозов, никто толком не может сказать, что будет даже через полгода. Разумеется, в экономической политике и государство, и корпорации опираются на неоднократно проверенные расчеты, сделанные с привлечением широкой базы данных. Но экономисты трактуют результаты даже таких расчетов совершенно по-разному. А тут – 50 лет! И все же, как представляется, некий резон в атаке на проблему времени есть.

В самом ЦСИ указывают, что прогноз основывается на зависимости между размерами рынка страхования и развитием экономики. В модели использованы сценарные показатели развития экономики и показатели рынков страхования в различных странах в 2004-2005 годах. Авторы пятидесятилетнего прогноза считают, что в 2060 году страхование (кроме страхования жизни) составит 4,2% от величины ВВП, или увеличится почти в два раза, а страхование жизни увеличится многократно. В докладе указывается, что должно пройти «довольно значительное время» для восстановления инвестиционного оптимизма потребителей. Из исторического опыта известно, что возвращение доверия инвесторов, например, к обслуживанию долговых обязательств государства составляет примерно 10 лет, это тот период, когда бизнес пополняется новой волной предпринимателей, лично не пострадавших от дефолта.

Очевидно, устроители прогноза опирались на теорию кондратьевских циклов. Однако с заданным ракурсом не совпадают выбранные показатели и инструменты. Прирост ВВП рассчитывается на годовом уровне. А налоговое регулирование, с которым авторы прогноза связывают развитие страхового рынка, в последнее время все чаще используется в качестве оперативного финансового инструмента, а вовсе не как средство создания долгосрочных условий хозяйствования. Но, самое главное, в любой макропрогнозной модели продолжительность будущего периода не может быть меньше временного ряда, на основе которого рассчитывается прогноз. Одно из двух: или в ЦСИ РГС открыли новый способ макропрогнозирования, не требующий длинных временных рядов прошлых данных, или, что, скорее всего, просто-напросто игнорируют эконометрику.

А ведь, если и можно решить задачу прогнозирования на основе кондратьевских циклов, то именно с помощью результатов лонгитюдных исследований. В нашей стране такие разработки созданы, например, под руководством чл.-корр. РАН Н.М.Римашевской в Институте социально-экономических проблем народонаселения РАН. Можно вспомнить также исследования жизненных ориентаций, проводившихся в Тартусском университете (Эстония). Задаваемый лонгитюдными исследованиями поколенческий ритм позволяет выстраивать сверхдлинные временные ряды из ограниченного числа временных срезов, что дает возможность обсчитывать с помощью общепринятых в экономике и социологии математических методов данные, необходимые для сверхдолгосрочных прогнозов.

Стоит ли говорить, что реализация такого подхода особенно важна для выработки стратегии развития отечественного страхования, и в том числе, рынка страхования жизни. Рассчитывать на какие-то будущие «налоговые льготы», которые то ли можно будет «выбить» у чиновников, то ли нет, не приходится. А вот заинтересованность организаций и домашних хозяйств в страховании и появление соответствующих ресурсов для развития этого бизнеса рассчитывать, безусловно, необходимо.

Правительству давно пора понять, что увод страховщиков от рисков не позволяет им зарабатывать. Распределительные механизмы (по нынешнему – «ручное управление») в рыночной экономике не эффективны и во всем мире давным-давно заменены макроэкономическим управлением. Банки не должны брать на себя основные риски глобальной рецессии. Такого рода системные риски должны быть разделены со страховщиками. Глобальная рецессия вызвала к жизни усиление интереса к развитию финансовых инструментов управления системными рисками, среди которых ведущее место принадлежит глобализации института страхования. Неразвитый российский рынок страхования ни в коей мере не соответствует указанным процессам в мировой финансовой системе. Российскому правительству и финансовым корпорациям предстоит сделать немало для того, чтобы решить новые задачи. Иначе их решат другие. Разумеется, за наш счет. И тогда деньги опять пройдут мимо кассы страховщиков.

- Структура инвестиций в нефинансовые активы/ Инвестиции и строительство. Росстат. 2009.

- Социально-экономическое положение России. Ежемесячный доклад Росстата. Январь-ноябрь 2009 года.

- Reuters, 14 января 2010 г.

- ЦБ РФ. Обзор других финансовых организаций (по данным страховых организаций и негосударственных пенсионных фондов). http://www.cbr.ru/statistics/credit_statistics/print.asp?file=survey_fi.htm

Написать комментарий