Отечественное двигателестроение переживает очередной виток оптимизации, которая затронет «Объединенную двигателестроительную корпорацию» (ОДК), консолидирующую более 80% активов в сфере двигателестроения в России. Делается ли это в преддверии приватизации? Каковы перспективы развития этой отрасли?

Что советуют зарубежные специалисты?

ОДК является 100-процентной дочерней компанией холдинга «Оборонпром», входящего в государственную корпорацию «Ростехнологии». Подготовка стратегии поручена главному консультанту «Ростеха» – консалтинговой компании Strategy Partners Group, которая ведет свою историю с 1994 года, входит в группу компаний ОАО «Сбербанк России» и предоставляет услуги более 100 профессионалов из 8 стран. Доверить зарубежным консультантам судьбу одной из стратегических отраслей промышленности, тем более в сфере, где царит жесточайшая конкуренция, решатся далеко не все. В США, например, или в Великобритании такую ситуацию трудно себе представить. Но «Ростех» в благодетельности зарубежных гуру не сомневается. И они добросовестно выполняют свою работу.

В представленном ими документе признается «тяжелое финансовое положение» корпорации, приводятся данные о шестикратном росте чистого убытка в 2012 году и о двукратном падении рентабельности по EBITDA в 2009-2012 годах. Одной из основных причин убыточности ОДК консультанты Strategy Partners считают «несбалансированный портфель бизнеса», который «имеет перекос в сторону продуктов на спаде жизненного цикла и в стадии разработки». Кроме того, эксперты указывают на «низкую операционную эффективность» ОДК из-за «архаичности» производственной системы.

Консультанты предупреждают о высоких рисках из-за возможного снижения объемов поставок двигателей. В частности, если в сегменте двигателей для военной авиации ОДК потеряет крупные заказы от ключевых клиентов – Китая и Индии, то совсем не обязательно эти потери будут компенсированы внутренними заказами в рамках госпрограммы вооружений (ГПВ). «В связи с зависимостью бюджета от цен на нефть возможен перенос части закупок по ГПВ на следующую пятилетку при неблагоприятных макроэкономических сценариях», – полагают авторы документа. Риски по гражданскому дивизиону связаны с возможностью «срыва планов» ОАК «по производству самолетов по программам МС-21 и SSJ-100» и завышенными прогнозами «Вертолетов России» по экспорту гражданской техники. «С учетом неопределенности рынка» для ОДК высок риск остаться убыточной до 2020 года, резюмируют авторы документа.

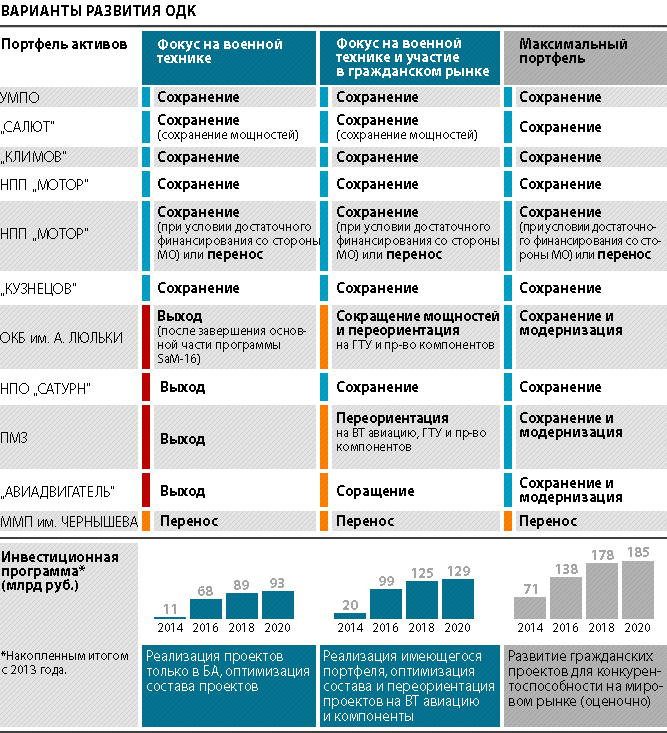

Для минимизации убытков предлагается на выбор три модели развития ОДК.

| 1-я модель | 2-я модель | 3-я модель | Действующая сегодня модель | |

|---|---|---|---|---|

| Приоритеты | «Отказ от амбиций» в гражданском сегменте, фокусировка на военной продукции | «Выполнение спецзадач и постепенный долгосрочный выход на гражданский рынок» | Формирование «максимального портфеля» как на гражданском, так и на военном рынках | |

| Объем инвестиций до 2020 года | 93 млрд руб., из них при «консервативном сценарии спроса» 51 млрд руб. – госсредства. | 129 млрд руб., из них 79 млрд руб. – от государства | 185 млрд руб. при господдержке в 140 млрд руб. | более 180 млрд руб. из госбюджета, в том числе на покрытие убытков. |

| Оптимизация | ОДК должна постепенно выйти из гражданских активов, перенести ключевые компетенции на военные площадки и сократить примерно 25 тыс. человек | Сокращение до 30 тыс. сотрудников |

Нетрудно заметить, что все предложенные модели требуют масштабных инвестиций, а те, что менее затратны – значительного сокращения производства и персонала. Наиболее экономичный вариант с фокусировкой на военной сфере является и самым рискованным для нас, и самым предпочтительным для наших зарубежных конкурентов в сфере гражданского двигателестроения.

Откуда берутся убытки?

ОДК была образована в декабре 2007 года. Корпорация объединяет десять предприятий, на которых работает, в общей сложности, более 70 тыс. человек. Спектр продукции, выпускаемой ОДК, весьма обширен:

- двигатели для военной и гражданской авиации;

- ракетные двигатели;

- промышленные газотурбинные двигатели;

- судовые двигатели;

- оборудование для транспортировки нефти и газа;

- энергогенерирующее оборудование, в частности, газотурбинные электростанции.

Среди основных заказчиков корпорации – «Газпром», «Вертолеты России», ОАК, «Роснефть», «Росатом», «Роскосмос». Однако основной объем выручки (45%) приносят военные заказы. Несмотря на обширный ассортимент и солидных заказчиков, «Ростех» постоянно подчеркивает убыточность ОДК. Между тем, причины этой убыточности зависят, главным образом, не от самих предприятий, а от руководства ОДК и «Ростеха». Постоянная реструктуризация и смена руководства просто не дают возможности наладить нормальную работу предприятий. Схожие процессы происходят и в Объединенной авиационной корпорации (ОАК), которая, в результате, не может обеспечить достаточный спрос на продукцию ОДК. Так, за весь 2012 год отечественной авиапромышленностью заказчикам вместо 36 запланированных передано всего 19 магистральных и региональных самолетов. А всего за 2008-2012 годы заказчикам передано 70 самолетов вместо 196 согласно плану Объединенной авиастроительной корпорации. Кроме того, проигран целый ряд международных тендеров на поставку военной авиационной техники, в том числе самолетов Ил-78 и МиГ-35, вертолетов Ми-28Н и Ми-26Т2 для Индии. Нет четкости и с заключением и финансированием гособоронзаказов.

Нужны ли ОДК эффективные предприятия?

При таком положении дел убыточными оказываются даже предприятия, являющиеся монополистами сразу в нескольких сферах. Например, знаменитое ОАО «Кузнецов» в Самаре занимает монопольное положение в производстве ракетных двигателей: выпущенные здесь двигатели серийно ставились на пилотируемые космические корабли «Восток», «Восход», «Союз» и до сих пор используются на грузовых «Прогрессах». Причем ракетные двигатели «Кузнецова», разработанные еще 40 лет назад для советской лунной программы, оказались настолько хороши, что их сейчас покупают США. В частности, на американской ракете-носителе среднего класса «Antares» разработки «Orbital Sciences Corporation» установлены самарские модернизированные двигатели НК-33/AJ-26. Сегодня специалисты ОАО «Кузнецов» в рамках сотрудничества с корпорацией «Aerojet» оказывают техподдержку по адаптации двигателя НК-33 к РН «Antares», а предприятие готовится к серийному выпуску ракетного двигателя НК-33. Кроме того, самарское предприятие является монополистом по ремонту двигателей для стратегической авиации ВВС России (Ту-95, Ту-22М3, Ту-160) – причем темпы роста госзаказов в этом сегменте весьма значительны. Но и это еще не все – ОАО «Кузнецов» является основным поставщиком приводов газоперекачивающих агрегатов магистральных газопроводов для ОАО «Газпром». Каждый третий привод нагнетателя магистральных газопроводов России произведен в Самаре.

И тем не менее, самарское предприятие оказывается убыточным. Основная причина – бездарное руководство и непрерывные реформы. Причем направленность этих реформ далеко не всегда положительна. Так, с 2004 по 2013 годы, помимо всевозможных слияний и реорганизаций, на самарском предприятии сменилось 7 руководителей. Самым эффективным оказался Юрий Елисеев, занимавший должность исполнительного директора с ноября 2011 по апрель 2013 года. Его предшественник, Николай Никитин, за два с половиной года чуть было не уничтоживший производство, с 2011 года переведен на более высокий пост – заместителя управляющего директора «УК «ОДК» и назначен руководить «Центром компетенции "Корпуса и камеры сгорания"». Юрию Елисееву всего за 17 месяцев удалось возродить предприятие: выручка выросла на 42%, чистый убыток снизился на 40%, выработка на одного работающего увеличилась на 35%, зарплата выросла на 13%, дополнительно создано более 1800 рабочих мест, впервые был выполнен план по гособоронзаказу, стал восстанавливаться конструкторский потенциал предприятия. Но самостоятельность и энергия Юрия Елисеева не понравились руководству ОДК. В апреле 2013 года его сняли с поста директора, заменив Николаем Якушиным, который с 2008 года являлся заместителем генерального директора ОДК по космическим программам. Контракт с Якушиным подписан на три года.

Судьба ОАО «Кузнецов» сегодня вновь под вопросом. Благодаря огромным стараниям Юрия Елисеева, предприятие нарастило обороты, увеличило объем заказов. В частности, по заказу ОАО «РЖД» продолжена работа над двигателем НК-361, работающем на сжиженном природном газе – для уникального газотурбовоза рекордной тяговой мощности в 16 тыс. тонн. До 2020 года ОАО «РЖД» рассчитывает получить 40 газотурбовозов для использования в регионах, где ведется активная добыча природного газа и строятся станции по его сжижению. Среди других возможных покупателей этой техники – Индия, потребности которой, по предварительным оценкам, составляют порядка 500 турбовозов. Продолжаются также поставки 25-мегаваттных газоперекачивающих станций «Газпрому» и разрабатываются новые, еще более мощные. Необходимы новые двигатели для нового стратегического ракетоносца ПАК ДА для Дальней авиации. Однако Владислав Масалов, гендиректор компании «ОДК», управляющей «Кузнецовым», всех этих перспектив не видит. «В том виде, в котором сейчас существует наше предприятие в Самаре, мы его никогда не дозагрузим профильной продукцией: рынок специфичен и ограничен с точки зрения потребления. 1 млн кв. м площадей «Кузнецова» загрузить нереально. Это четвертая часть от всех производственных мощностей 12-ти заводов Объединенной двигателестроительной корпорации, и наименьший объем производства. Сегодня мы стремимся не к диверсификации производства, а к его специализации и развитию межзаводской кооперации. Чем она шире, тем дешевле конечный продукт. Поэтому мы говорим о развитии производственной площадки «Кузнецова», но в любом случае с оптимизацией незадействованных мощностей. Подчеркну, что это не будет в ущерб производственной программе», – заявил он в интервью «Самарскому обозрению».

Не входит в планы ОДК и доработка сверхмощного и сверхэкономичного авиадвигателя НК-93, на который в предыдущие тридцать лет было потрачено 1,5 млрд рублей. Проектирование двигателя началось в 1980-х, летные испытания были проведены в мае 2007 года, но затем финансирование работ было прекращено. Чтобы завершить комплекс испытаний, внедрить доработки и сертифицировать, потребуется еще столько же – 1,5–2 млрд рублей. По параметрам термодинамического цикла НК-93 близок к ныне разрабатываемым за рубежом двигателям, но имеет несколько лучшую экономичность (на 5%). В марте 2013 года, когда судьба двигателя обсуждалась в Госдуме, генеральный конструктор ОАО «Кузнецов» Дмитрий Федорченко заявил, что конструктивно двигатель шагнул в 2025 год, и при необходимости предприятие готово доработать его под современные самолеты. Однако руководство ОДК считает, что на этот двигатель нет спроса.

В моделях развития, представленных «Ростеху» Strategy Partners, перспективы «Кузнецова» выглядят весьма туманно, и производство на этом предприятии может быть сохранено лишь при условии достаточного финансирования со стороны Минобороны РФ. В противном случае его придется переносить в другое место.

Источник: «Коммерсант»

Убыточность и приватизация

Примечательно, что реализацию новых проектов руководство ОДК оценивает не с точки зрения перспектив для отрасли, а с точки зрения убытков. Общая сумма убытков от реализации программ производства двигателей для новинок российского авиапрома до 2020 года составит 63,2 млрд рублей, было заявлено на совещании главы Минпромторга Дениса Мантурова в Перми в июне 2013 года. Кроме того, был назван еще ряд факторов, которые негативно влияют на финансовые результаты корпорации. ОДК приходится содержать производственные площади, которые в 3,5 раза превышают площади, необходимые для текущего выпуска. Предприятия корпорации реализуют убыточные в краткосрочной перспективе проекты двигателей для газовой отрасли, а также имеют избыточное количество инвестиционных проектов – 51 проект, направленный на реализацию 24-х продуктовых программ.

Хотя конкретные параметры стратегии развития ОДК обещает определить до конца 2013 года, уже в июне 2013 корпорация заявила о том, что в рамках оптимизации к 2020 году планируется сократить 32 тыс. сотрудников (т.е., почти треть от работающих ныне), что позволит сэкономить более 15 млрд рублей. Кроме того, 3,7 млрд рублей экономии будет достигнуто благодаря реогранизации производства, и еще около 14 млрд рублей сэкономится за счет оптимизации площадей более чем на 20%. Помимо этого, на 45 млрд рублей будет сокращена инвестпрограмма: закроют убыточные проекты, сократят финансирование отдельных проектов. От реализации программы отчуждения непрофильных активов сэкономят еще 5,7 млрд рублей.

Ранее, в марте 2013 года, глава «Ростеха» Сергей Чемезов в интервью Reuters рассказал о планах по будущей приватизации ОДК. Перспективы ее, правда, весьма отдаленные – не раньше чем через пять лет, но схема вполне традиционна: сначала компанию делают убыточной, а потом передают в надежные руки. В интервью, правда, речь шла не об этом, а о том, как удачно продает «Ростех» отечественные компании: «Автоваз» – международному альянсу Renault-Nissan, а ВСМПО-Ависма – менеджменту.

При этом стоит отметить, что в последнем случае речь идет о металлургической корпорации, которая является крупнейшим в мире производителем титана, занимает более 30% мирового рынка, является единственным производителем титана в России, ведущим поставщиком авиационного титана для Airbus и Boeing и основным стратегическим поставщиком изделий из титана для многих мировых корпораций. И «Ростех» радостно рапортует о том, что более 45% акций этой стратегически важной компании продано за 965-970 млн долларов. «Мы продаем акции СП, акционерами которого является менеджмент корпорации и Газпромбанк. В будущем они будут сами решать, что делать со своим пакетом. Возможно, найдут стратегического партнера, который захочет войти в капитал, могут продать часть своей доли». «Мы первоначально купили долю в ВСМПО-Ависма на кредитные средства – около 1 млрд долларов. В кризис государство выделяло нам субсидии на финансирование процентов, но рано или поздно вопрос с кредитами нужно было решать. Мы избавились от задолженности, еще и прибыль получили. А блокпакета нам достаточно», – заявил глава «Ростеха».

Теперь на очереди продажа очередного пакета акций «КамАЗа» немецкому автоконцерну Daimler, который вместе с Европейским банком реконструкции и развития (ЕБРР) уже владеет 15% компании. Партнер «Ростеха» по «Автовазу» и «КамАЗу» Serbank CIB (бывшая Тройка Диалог) ведет с Daimler переговоры об этом уже второй год. Правительство пока не дает «Ростеху» разрешения на продажу его доли, – рассказал Сергей Чемезов. «"КамАЗ" является стратегически важным предприятием – доля "КамАЗа" составляет около 50% автопарка российской армии. Поэтому 49,9% акций пока (!!) будут оставаться у нас».

«В компаниях, производящих продукцию гражданского и двойного назначения, принято решение оставить блокпакеты», – пояснил глава «Ростеха». Ровно такая же судьба, судя по всему, ожидает в будущем и ОДК. Определять политику компании будут инвесторы, в том числе и иностранные. «Ростех» сможет, в лучшем случае, блокировать их решения.

Далее читайте:

Хроника пикирующего авиапромаSSJ-100: крушение надежд российской промышленности

Написать комментарий

"Да-а уж-ж..." (C) Ходят упорные слухи, что в "лихие 90-е" некто А. Лившиц смеялся, когда Кох рассказывал ему об очередной "продаже родинки"... Кто смеётся сегодня?