Что такое закон Вагнера? Действует он в настоящее время или нет? Как он связан с кривой Арми–Рана? Как они вместе связаны с кривой Лаффера? Как оценить точки Скалли и точки Лаффера? Какие выводы вытекают из проведенных прикладных расчетов? Что происходит с бюджетной и долговой политикой разных государств?

1. Введение

В последнее время в экономической науке обострилась дискуссия по поводу справедливости закона Вагнера. Попытки проверить его эконометрическими методами зачастую дают совершенно разные результаты. При этом, как правило, остаются в стороне такие смежные вопросы, как форма и свойства кривой Арми–Рана и кривой Лаффера. Между тем эти вопросы тесно связаны между собой. Дело в том, что согласно закону Вагнера, экономический рост сопровождается ускоренным ростом бюджетных расходов, что приводит к росту их доли в ВВП. Однако в соответствии с кривой Арми–Рана превышение доли государственных расходов в ВВП выше некоторого критического уровня приводит к падению темпов роста ВВП. Если же учесть, что государственные расходы являются вторичным феноменом, возникающим уже как следствие получения бюджетом дохода за счет фискальных изъятий, то в действие вступают еще производственная и фискальная кривые Лаффера, согласно которым за пределами некоторого налогового бремени падают ВВП и доходы бюджета, а при прочих равных условиях, и государственные расходы. Таким образом, экономический рост приводит к смещению неких фундаментальных макроэкономических пропорций, которые в свою очередь сами подчиняются неким сложным закономерностям и оказывают обратное влияние на объемы производства. Схематично этот кругооборот представлен на рис.1. В данной статье мы попытаемся определить, какие ограничители более значимы для экономического роста – точка Лаффера 1-го рода, являющаяся точкой максимума на производственной кривой Лаффера, или точка Скалли, являющаяся точкой максимума на бюджетной кривой Арми–Рана. В отношении указанных аналитических конструкций имеются некоторые предварительные построения и оценки, однако многие вопросы остаются по-прежнему открытыми, что и предопределяет актуальность предпринятого исследования.

Рис.1. Круговорот экономического роста и бюджетного процесса.

2. Закона Вагнера и его эмпирическая проверка

В настоящее время закон Вагнера представляет собой аналитическую конструкцию, которая подвергается постоянной эмпирической проверке и перепроверке. И здесь, надо сказать, имеются серьезные разночтения и разногласия. Например, в 2008 году С.Ламартина (S.Lamartina) и А.Загини (A.Zaghini) провели расчеты, которые показали, что в экономически развитых странах (OICD) закон Вагнера по-прежнему выполняется [1]. В 2010 году Д.Дюревалл (D.Durevall) и М.Хенрексон (M.Henrekson) опубликовали статью, в которой продемонстрировали, что в Швеции закон Вагнера действовал на протяжении периода с1860-х до конца 1960-х годов, а в Великобритании – с 1860-х до конца 1970-х годов [2]. Однако впоследствии данный закон утратил свою силу и сегодня не действует. Аналогичные исследования проводились и в отношении «молодых», развивающихся стран. Например, в 2008 г. М.А.Бабатунде (M.A.Babatunde) с помощью теста Гренджера и метода Тоды-Ямамото опроверг действие закона Вагнера в Нигерии в период 1970-2006 гг. [3]. По мнению М.А.Бабатунде, долгосрочной зависимости между правительственными расходами и экономическим ростом не существует; расчеты лишь подтверждают позицию Дж.М.Кейнса по поводу того, что общественные расходы являются экзогенным фактором, служащим в качестве инструмента регулирования роста дохода. В 2010 г. К.Игьодаро (C.Ighodaro) и Д.Ориахи (D.Oriakhi) еще раз подтвердили данные выводы для экономики Нигерии на данных за 1961-2007 гг. [4]. В 2010 г. С.Верма (S.Verma) и Р.Арора (R.Arora) провели проверку закона Вагнера для Индии за период 1950-2007 гг., получив весьма неоднозначный результат. Как оказалось, в целом долгосрочная связь между государственными расходами и экономическим ростом не фиксируется, однако на некоторых фазах развития страны закон Вагнера по-прежнему действует [5]. Можно привести множество подобных результатов, подтверждающих противоположные точки зрения на закон Вагнера. В этой связи попытаемся осуществить «самостоятельную» оценку этой зависимости для некоторых наиболее репрезентативных стран. В поле нашего зрения, как и в более ранних исследованиях, будут фигурировать четыре страны: США, Великобритания, Швеция и Россия. При этом для США и Великобритании мы захватим несколько длительных периодов их истории, чтобы лучше понять происходящие эволюционные сдвиги. Прежде, чем осуществлять эмпирическую оценку соответствующих моделей, напомним, что в соответствии с законом Вагнера имеет место следующая степенная зависимость [6]:

где X – объем валового национального продукта (ВВП) в текущих ценах; G – величина государственных расходов в текущих ценах; m и θ – параметры, причем m>0, а θ>1.

Чтобы проверить закон Вагнера достаточно воспользоваться самой ранней и самой простой эконометрической моделью Пикока–Вайсмана (Peacock–Wiseman), предложенной еще в 1961 году [7]:

где β и θ – параметры, подлежащие эконометрической оценке.

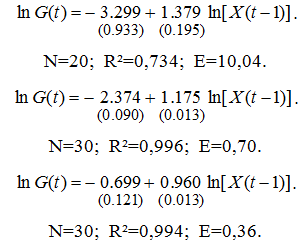

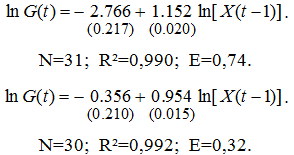

Отличие модели (2) от классической модели Пикока–Вайсмана состоит лишь в том, что в ней ВВП учитывается с годовым лагом (t – время, год). Параметры β и θ требуют идентификации, причем m=eβ. Несмотря на свою простоту, зависимость (2) вполне успешно описывает реальные процессы и является достаточно универсальной (заметим, что в работе [6] использовалась зависимость без свободного члена (β=0)). При такой формализации возникает системная ошибка, т.к. всегда имеет место неравенство θ<1). Если эластичность θ>1, то закон Вагнера выполняется; если θ≤1, то закон Вагнера нарушается (более подробное рассмотрение закона Вагнера см. в [6]).

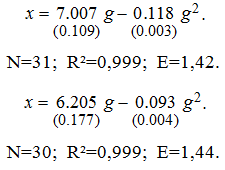

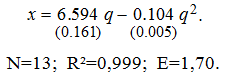

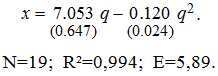

Для рассматриваемых нами четырех стран на основе официальных статистических данных [8-11] получены эконометрические зависимости, которые сведены в табл.1. В моделях использованы следующие обозначения: N – число наблюдений; R² – коэффициент детерминации; Е – средняя ошибка аппроксимации (в процентах от фактического значения); под коэффициентами регрессий в скобках указаны значения стандартных ошибок. Все модели проходят основные статистические тесты.

На основе построенных моделей нами определены значения эластичностей θ для разных стран. Результаты приведены в табл.2.

Результаты расчетов позволяют сделать ряд важных выводов.

Прежде всего, похоже, что закон Вагнера все-таки утратил свою актуальность. Причем это касается и стран «классического» капитализма (США и Великобритания), и стран с сильной социальной моделью (Швеция), и стран с переходной экономикой (Россия). Напомним, что согласно расчетам Д.Дюревалла и М.Хенрексона в Великобритании закон Вагнера действовал на протяжении периода с 1860-х до конца 1970-х годов, однако после этого он утратил свою силу [2]. Данное утверждение полностью согласуется с нашими результатами. Относительно Швеции наши выводы также совпадают с выводами Д.Дюревалла и М.Хенрексона.

Таблица 1. Модели по проверке закона Вагнера.

| Страна | Период | Модель |

|---|---|---|

| США |  |

|

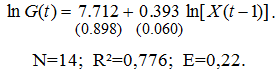

| Великобритания |  |

|

| Швеция |  |

|

| Россия |  |

|

Таблица 2. Значения эластичности в зависимости Вагнера.

| Страна | Период | Эластичность θ |

|---|---|---|

| США | 1930-1949 1950-1979 1980-2009 |

1,37 1,17 0,96 |

| Великобритания | 1948-1979 1980-2009 |

1,15 0,95 |

| Швеция | 1999-2010 | 0,39 |

| Россия | 1993-2008 | 0,73 |

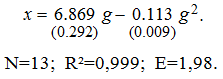

3. Идентификация кривой Арми–Рана

Согласно современным представлениям, кривая Арми–Рана задает параболическую зависимость между темпом прироста ВВП (λ=ΔX/X) и долей государственных расходов в ВВП (g=G/X) (в таком виде данная кривая представлена, например, Д.Митчеллом (D.Mitchell) в [12]). Таким образом, речь идет о кривой λ= λ(g). Точка максимума на этой кривой называется точкой Скалли (G.Scully) и для нее выполняются условия:

где x=1+λ – темп роста ВВП; a и b – параметры, подлежащие эконометрической оценке.

Отличие модели (3) от традиционной кривой Арми–Рана состоит в том, что в левой части (3) фигурирует темп роста ВВП, а не темп его прироста. Данная форма зависимости детерминируется техническими соображениями. Забегая вперед, отметим, что апробация модели (3) показала ее универсальность на фоне хороших статистических характеристик, тогда как ведение в левую часть «чистого» показателя λ сразу «ломало» выявленные зависимости. По всей вероятности, такой эффект связан с возникновением высокой волатильности левой части модели из-за наличия в ней величин с разными знаками. Добавление к λ единицы приводило не только к положительности всех зависимых переменных в модели (3), но и к усреднению их масштаба. Эконометрические модели (3) для разных стран приведены в табл.3.

Проведенные расчеты показывают, что кривая Арми–Рана имеет место в своем рафинированном виде во всех рассмотренных странах. Причем точность моделей со временем увеличивается, как и в случае закона Вагнера.

Таблица 3. Идентификация кривой Арми–Рана.

| Страна | Период | Модель |

|---|---|---|

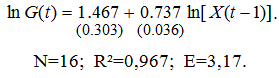

| США |  |

|

| <Великобритания/td> |  |

|

| Швеция |  |

|

| Россия |  |

|

Главное преимущество построенных моделей состоит в их простоте и универсальной параболической форме. Это позволяет оценить ряд важных индикаторов кривой Арми–Рана. Во-первых, это динамическая точка Скалли (g*), соответствующая максимуму на динамической кривой Арми–Рана. Здесь следует отметить тот факт, что все построенные нами модели представляют собой динамические кривые Арми–Рана, т.к. в их левой части фигурирует темп роста ВВП, а не его абсолютная величина. Тогда динамическая точка Скалли g* удовлетворяет условиям: dx/dg=0 и

Таблица 4. Значения параметров кривой Арми–Рана.

| Страна | Период | Динамическая точка Скалли | Статическая точка Скалли | Максимальный темп роста ВВП |

|---|---|---|---|---|

| США | 1930-1949 1950-1979 1980-2009 |

32,6 26,2 30,9 |

47,6 32,1 36,6 |

126,8 105,3 103,4 |

| Великобритания | 1948-1979 1980-2009 |

29,6 33,2 |

35,3 38,9 |

103,8 103,0 |

| Швеция | 1999-2010 | 30,1 | 35,8 | 103,6 |

| Россия | 1993-2008 | 28,0 | 33,2 | 103,5 |

Полученные оценки позволяют зафиксировать, по крайней мере, три интересных факта. Первый из них состоит в том, что величина статических точек Скалли в среднем на 5–6 п.п. больше значений динамических точек Скалли. Данный интервал показывает масштаб государственного регулирования, который отделяет политику достижения максимальных темпов экономического роста от политики попадания в режим рецессии. Это говорит о том, что грань между политикой поощрения роста и политикой сдерживания роста не так уж значительна. Чрезмерное нагнетание государственных расходов может незаметно привести к депрессии. Если же учесть, что фактические параметры экономики, как правило, выше значений динамической точки Скалли, то указанный ход событий становится еще более вероятным. Второй факт связан с довольно явным дрейфом точки Скалли в сторону увеличения. Здесь сказывается эволюция экономических систем в сторону более масштабных бюджетов и адаптации бизнеса к этой тенденции. Если же экономическое развитие прерывается какими-то чрезвычайными экзогенными обстоятельствами, требующими мобилизации ресурсов страны, то точка Скалли может резко увеличиваться. Такая ситуация, в частности, имела место в США в период 1929-1949 гг., на который пришлись Великая депрессия и Вторая мировая война. Третий факт состоит в уменьшении значения максимального темпа роста x*. Похоже, что в данном случае мы сталкиваемся с постепенным исчерпанием стимулирующего потенциала бюджетной политики. Расчеты показывают, что даже идеальная настройка политики бюджетных расходов может обеспечить годовой темп экономического роста в 3%. «Выпрыгнуть» за этот предел национальным экономикам вряд ли удастся без каких-то экзогенных и особо благоприятных обстоятельств. Между тем еще до второй половины 20 века США были способны на поистине фантастические темпы развития (26%) благодаря правильному манипулированию параметром g.

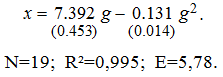

4. Идентификация производственной кривой Лаффера

Как уже отмечалось, политике бюджетных расходов предшествует фискальная политика, направленная на пополнение государственной казны. При этом зависимость между ВВП и налоговым бременем отражается так называемой производственной кривой Лаффера. В канонической форме эта кривая задается параболической зависимостью между величиной ВВП (X) и налоговым бременем, исчисляемым в виде доли государственных (налоговых) доходов в ВВП (q=T/X, где T – налоговые поступления в бюджет). Таким образом, речь идет о кривой X=X(q). В настоящее время кривой Лаффера посвящено множество работ как теоретического, так и эмпирического характера. Здесь следует отметить, прежде всего, работу самого А.Лаффера (A.Lafer) [13]. Интересным продолжением доктрины кривой Лаффера явилось введение понятий точек Лаффера 1-го и 2-го рода [14-15]. Впоследствии эти точки подверглись скрупулезной эконометрической идентификации. При этом использовалась в основном статическая трехфакторная зависимость вида X=X(K,L,q), где ВВП (X) считался зависимым от численности занятых (L), объема основного капитала (K) и налогового бремени (q) [15-16]. Однако данный подход оказался довольно сложным и имел ряд недостатков, подробно рассмотренных в [17]. В 2010 г. Ю.Ш.Ананиашвили и В.Г.Папава осуществили попытку построения синтетической схемы, в которую одновременно укладывались бы и теория спроса, основанная на концепции мультипликатора, и теория предложения, включающая концепцию кривой Лаффера [17-18]. Кроме того, В.Г.Папава еще в 2001 г. предложил две важные теоретические разновидности кривой Лаффера [19-20].Таблица 5. Разновидности кривых Лаффера.

| Автор | Время создания модели | Вид модели |

|---|---|---|

| В.Папава | 1996-2001 |

|

| Г.Лоладзе | 2002 |

δ и γ – оцениваемые параметры |

| Е.Балацкий | 2003-2004 |

K – капитал; L – труд; γ, a, b, n и m – оцениваемые параметры |

| Ю.Ананиашвили | 2009 |

Xpot – потенциальный ВВП; u и u* – фактический и естественный уровни безработицы; δ и μ – оцениваемые параметры |

где a* и b* – оцениваемые параметры.

В этом случае в правой и левой частях регрессии соизмеряются однопорядковые величины, исчисляющиеся в процентах. Расчеты показывают универсальность зависимости (7), дающую хорошую аппроксимацию моделируемого процесса (табл.6).

Как оказывается, динамическая кривая Лаффера (7) легко определяется по статистическим данным в отличие от статической кривой Лаффера. Вместе с тем, наличие модели (7) позволяет автоматически получить три индикатора по аналогии с кривой Арми–Рана. Это динамическая точка Лаффера (q*), статическая точка Лаффера (q**) и максимальный темп экономического роста (x*) (табл.7).

Полученные оценки позволяют сделать выводы, аналогичные тем, которые были сделаны при расчете точек Скалли. Рассмотрим их вкратце.

Таблица 6. Идентификация производственной кривой Лаффера.

| Страна | Период | Модель |

|---|---|---|

| США |  |

|

| Великобритания |  |

|

| Швеция |  |

|

| Россия |  |

|

Таблица 7. Значения параметров производственной кривой Лаффера.

| Страна | Период | Динамическая точка Лаффера | Статическая точка Лаффера | Максимальный темп роста ВВП |

|---|---|---|---|---|

| США | 1930-1949 1950-1979 1980-2009 |

19,00 25,71 33,25 |

24,36 31,12 39,57 |

108,64 104,64 103,75 |

| Великобритания | 1948-1979 1980-2009 |

31,57 36,61 |

37,32 42,17 |

103,43 102,36 |

| Швеция | 1999-2010 | 31,64 | 38,10 | 104,34 |

| Россия | 1993-2008 | 29,15 | 33,98 | 102,82 |

Рис.2. Взаимное расположение динамической (х) и статической (Х) кривых Лаффера.

5. Взаимное расположение точек Скалли и Лаффера

Как уже было сказано, точки Скалли ставят серьезный барьер на пути экономического роста. Однако аналогичный заслон воздвигают и точки Лаффера. В связи с этим возникает резонный вопрос: а какой из этих двух барьеров является более активным и жестким? Для ответа на поставленный вопрос рассчитаем два простых индикатора: динамический оптимум бюджетного дефицита (ρ*) и статический оптимум бюджетного дефицита (ρ**):

Таблица 8. Значения оптимального бюджетного дефицита.

| Страна | Период | Динамический оптимум дефицита | Статический оптимум дефицита |

|---|---|---|---|

| США | 1930-1949 1950-1979 1980-2009 |

13,62 0,50 –2,26 |

23,27 1,01 –2,92 |

| Великобритания | 1948-1979 1980-2009 |

–1,93 –3,39 |

–1,98 –3,21 |

| Швеция | 1999-2010 | –1,47 | –2,27 |

| Россия | <1993-2008/td> | –1,12 | –0,74 |

- Lamartina S., Zaghini A. Increasing Public Expenditures: Wagner’s Law in OECD countries/ Universitada d’Salamanca, 2008 (http://campus.usal.es/~XVEEP/PAPERS/J1S6/XVEEP-29%20LAMARTINA-ZAGHINI.pdf).

- Durevall D., Henrekson M. The Futile Quest for a Grand Explanation of Long-Run Government Expenditure// Research Institute of Industrial Economics, IFN Working Paper, No.818, 2010.

- Babatunde M.A. A bound testing analysis of Wagner’s law in Nigeria: 1970-2006// «Conference Paper», presented at African Econometric Society, 13th Annual conference on econometric modeling in Africa 9-11, July 2008, University of Pretoria, South Africa (http://www.africametrics.org/documents/conference08/day1/session2/babatunde.pdf).

- Ighodaro C., Oriakhi D. Does the relationship between government expenditure and economic growth follow Wagner’s law in Nigeria?// «Annals of the University of Petrosani, Economics», 10(2), 2010.

- Verma S., Arora R. Does the Indian Economy Support Wagner’s Law? An Econometric Analysis// «Eurasian Journal of Business and Economics», 2010, 3(5).

- Балацкий Е.В. Закон Вагнера, кривая Арми–Рана и парадокс богатства// «Общество и экономика», №9, 2010.

- Peacock A., Wiseman J. The Growth of Public Expenditure in the United Kingdom. Cambridge: NBER and Princeton: Princeton University Press. 1961.

- Statistical Yearbook of Sweden 2011 (www.scb.se).

- Федеральная служба государственной статистики (www.gks.ru).

- UK National Statistics (www.statistics.gov.uk).

- Bureau of Economic Analysis (http://www.bea.gov/).

- Mitchell D. The Impact of Government Spending on Economic Growth/ Heritage Foundation, 2005 (http://www.heritage.org/Research/Reports/2005/03/The-Impact-of-Government-Spending-on-Economic-Growth).

- Laffer A.B. The Laffer Curve: Past, Present and Future// Heritage Foundation Backgrounder, №1765, 2004, June 1 (http://www.heritage.org/research/taxes/upload/64214_1.pdf).

- Балацкий Е.В. Анализ влияния налоговой нагрузки на экономический рост с помощью производственно-институциональных функций// «Проблемы прогнозирования», №2, 2003.

- Балацкий Е.В. Оценка влияния налоговых инструментов на экономический рост// «Проблемы прогнозирования», №4, 2004.

- Гусев А.Г. Влияние фискальных инструментов на экономический рост: методы макроанализа. Диссертация на соискание ученой степени кандидата экономических наук. М.: ИМЭИ. 2003.

- Ананиашвили Ю., Папава В. Налоги и макроэкономическое равновесие: лафферо-кейнсианский синтез. Стокгольм, Издательский дом CA&CC Press, 2010.

- Ананиашвили Ю.Ш., Папава В.Г. Лафферо-кейнсианский синтез и макроэкономическое равновесие// «Общество и экономика» (ISSN 0207-3676), №9, 2010.

- Папава В.Г. Лафферов эффект с последействием// «Мировая экономика и международные отношения», №7, 2001.

- Papava V. On the Laffer Effect in Post-Communist Economies (On the Bases of the Observation of Russian Literature)// «Problems of Economic Transition», 2002, Vol.45, №7.

- Papava V. The Georgian Economy: from «Shock Therapy» to «Social Promotion»// «Communist Economies & Economic Transformation», 1996, Vol.8, №8.

- Лоладзе Г. О некоторых аспектах кривой Лаффера// «Макро микро экономика», 2002, №9 (на грузинском языке).

- Ананиашвили Ю. Влияние налогов на совокупное предложение// «Экономика да бизнеси», 2009, №1 (на грузинском языке).

- Ананиашвили Ю. Модели оценки фискальных параметров// «Экономисти», 2009, №1 (на грузинском языке).

- Майбуров И.А. Теория налогообложения. Продвинутый курс: учебник для магистрантов. М.: ЮНИТИ-ДАНА, 2011.

- Налоговая политика. Теория и практика: учебник для магистрантов/ Под ред. И.А.Майбурова. М.: ЮНИТИ-ДАНА, 2010.

- Hunter L.A. The Leviathan Project/ The Institute for Social Choice and Individual Values, 2008 (http://www.socialsecurityinstitute.com/uploads/File/The-Leviathan-Project-Web.pdf).

Спасибо, что читаете «Капитал страны»! Получайте первыми самые важные новости в нашем Telegram-канале или Вступайте в группу в «ВКонтакте» или в «Одноклассниках»

* — соцсеть Х (бывшая Twitter; заблокирована в РФ)

Евгений Балацкий

(соавторы: Екимова Наталья Александровна)

Написать комментарий

Статья показалась для меня сложной ( т к я гуманитарий), но интересной. Что я для себя уяснила: 1. Закон Вагнера - Национальный закон о трудовых отношениях. Принятие закона было обусловлено необходимостью смягчить обострившиеся в связи с Великой депрессией классовые противоречия. Закон Вагнера провозгласил право рабочих на организацию и заключение коллективных договоров, легализовал право на некоторые виды забастовок. В другой статье Евгений Всеволодович говорит, что в современной трактовке данный закон следует формулировать следующим образом: Закон Вагнера - рост валового внутреннего продукта (национального дохода) сопровождается ускоренным ростом государственных расходов. В экономике есть эффект, который, является естественным ограничителем закона Вагнера, этот эффект получил название эффекта Арми–Рана. Согласно закону Вагнера, экономический рост сопровождается ускоренным ростом бюджетных расходов, это приводит к росту их доли в ВВП. Но в соответствии с кривой Арми–Рана превышение доли государственных расходов приводит к падению темпов роста ВВП. В этот «экономический котел» вливают производственную и фискальную кривые Лаффера. Кривая Лаффера —отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Евгений Всеволодович и его соавтор Наталья Александровна приводят к выводу, что экономический рост приводит к смещению неких фундаментальных макроэкономических пропорций, которые в свою очередь сами подчиняются неким сложным закономерностям и оказывают обратное влияние на объемы производства. 2. Закон Вагнера все-таки утратил свою актуальность. Причем это касается и стран «классического» капитализма (США и Великобритания), и стран с сильной социальной моделью (Швеция), и стран с переходной экономикой (Россия). В 2008 году С.Ламартина (S.Lamartina) и А.Загини (A.Zaghini) провели расчеты, которые показали, что в экономически развитых странах (OICD) закон Вагнера по-прежнему выполняется. В 2010 году Д.Дюревалл (D.Durevall) и М.Хенрексон (M.Henrekson) опубликовали статью, в которой продемонстрировали, что в Швеции закон Вагнера действовал на протяжении периода с1860-х до конца 1960-х годов, а в Великобритании – с 1860-х до конца 1970-х годов. Однако впоследствии данный закон утратил свою силу и сегодня не действует. Аналогичные исследования проводились и в отношении «молодых», развивающихся стран. Например, в 2008 г. М.А.Бабатунде (M.A.Babatunde) с помощью теста Гренджера и метода Тоды-Ямамото опроверг действие закона Вагнера в Нигерии в период 1970-2006 гг. Еще один важный вывод : чем больше ослабляется закон Вагнера, тем более рельефной становится связь между государственными расходами и ВВП. Дело в том, что чем быстрее раздувается бюджет, тем он менее стабилен и тем менее надежной становится усредненная связь между ним и траекторией ВВП. 3. Автор делает следующие выводы: Во-первых, никакой явной закономерности во взаимном расположении кривой Лаффера и кривой Арми–Рана не существует. Во-вторых, в настоящее время почти во всех странах должна проводиться политика профицитного бюджета с относительно небольшой «подушкой безопасности» в размере 1-3% ВВП. Рост налогового бремени и масштаба государственных расходов посредством совершенно разных механизмов приводят к одному и тому же результату. Перестановка точек Скалли и Лаффера сопряжена с разной скоростью адаптации системы к разным механизмам. Темпы адаптации системы к налоговому бремени, подкрепляемые технологическими инновациями, выше темпов адаптации к насыщению рынка общественных благ и овладения административных методов конкурентной борьбы. Что касается практических выводов, то можно утверждать следующее: при разработке бюджетной политики следует ориентироваться на точку Скалли, так как она выступает активным ограничением экономического роста. Это означает, что фактические значения доли государственных расходов (g) должны лежать в интервале g*≤g≤g**. Данный принцип должен подкрепляться более мягким ограничением для налогового бремени: q*≤q≤q**.

Статья сразу заинтересовала меня, так как в ней затронуты самые насущные экономические вопросы:темпы роста ВВП, доля государственных расходов в ВВП, бюджетные доходы и расходы, дефицит и профицит бюджета страны. Не смотря на то, что этот закон был сформулирован Адольфом Вагнером в 1892 году, дискуссии в экономических кругах по поводу действия закона не утихают и по сей день, а долгое время этот закон являлся действительно « чуть ли не самым незыблемым экономическим законом». Статья о законе Вагнера очень нужна и интересна еще и потому, что литературу на русском языке о законе и понятиях, рассматриваемых в данной статье, найти непросто. Автор статьи очень четко выдвигает свой первый тезис: при проверке справедливости действия закона Вагнера эконометрическими методами необходимо рассматривать такие смежные вопросы, как свойства и форма кривых Арми-Рана и Лафера. Автор рассматривает закон именно в этой взаимосвязи и приходит к выводу, что «экономический рост приводит к смещению неких фундаментальных макроэкономических пропорций». Автор ставит задачу – определить « какие ограничители более значимы для экономического роста – точка Лаффера 1-го рода, являющаяся точкой максимума на производственной кривой Лаффера, или точка Скалли, являющаяся точкой максимума на бюджетной кривой Арми–Рана». На основании проведенных расчетов автор показывает, что в некоторых фазах развития разных стран закон действовал и действует, но при этом подтверждает отсутствие долгосрочной связи «между государственными расходами и экономическим ростом». Интересны утверждения и доказательства, касающиеся точек Скалли и Лафера – те и другие могут быть препятствием, заслоном, при этом в разные периоды каждые из них могут быть более сильными или более слабыми, «спящими» как характеризуется в статье, никакой закономерности в расположении кривых Лафера и Арми-Рана, они могут меняться местами. В доказательство автор приводит в пример страны ( США,Великобритания, Швеция, Россия) до 80х годов и измение их политики в сторону профицитного режима управления бюджетом, т.е. росте ограничения в формировании и расходовании госбюджетов. Очень убедителен и вывод автора статьи о том, что во многих странах уже действует тенденция , в которой увеличение экономического роста не приводит к увеличению доли государственных расходов в ВВП, что при «ослаблении» действия закона Вагнера « более рельефной становится связь между государственными расходами и ВВП» и это не парадокс. Ведь и в нашей жизни мы не раз наблюдали, что при интенсивном раздувании бюджета он становится менее стабильным. Мне кажется, что статья не просто познавательная и образовательная, но и изложенные методики и выводы могут иметь практическое применение при анализе происходящих политических и экономических тенденций.