Гипотеза о периодической системе потоков и запасов в экономике – I

Какова закономерность потоков и запасов в экономической системе? Оказывается, метод, впервые использованный выдающимся химиком Дмитрием Ивановичем Менделеевым, применим и к экономике. Он позволяет снизить погрешности экономических исследований. Как же проводить такие расчеты?

1. Периодическая система – новый подход к познанию. В марте 1869 г. выдающийся русский химик Дмитрий Иванович Менделеев представил Русскому химическому обществу периодический закон химических элементов. Термин "периодический закон" Менделеев впервые употребил в ноябре 1870, а в октябре 1871 дал окончательную формулировку Периодического закона: "свойства простых тел, а также формы и свойства соединений элементов, а потому и свойства образуемых ими простых и сложных тел, стоят в периодической зависимости от их атомного веса". Графическим (табличным) выражением периодического закона является разработанная Менделеевым периодическая система элементов [1].

Главным пионерным отличием данной работы стало установление ранее неизвестной закономерности повторяемости свойств химических элементов в зависимости от их атомного веса и структурирование этой закономерности в форме системы (таблицы). В результате стало возможным идентифицировать все существующие в природе химические элементы, соединения и взаимодействия между ними. Это открытие внесло основополагающий теоретический вклад в химическую науку, результатом чего стало существенное развитие теоретических представлений о природе окружающего материального мира. Тем самым был предложен новый методологический подход, состоящий в использовании процесса рационального структурирования многоэлементных систем для познания ранее неизвестных свойств материального мира и создания теоретических основ новых научных исследований.

2. Состояние проблемы. Долгое время в экономической науке господствовали принципы, взятые из повседневной практики, такие как: целесообразность хозяйственной деятельности, доступность и неисчерпаемость природных ресурсов, зависимость котировок обмениваемых товаров от форм производства, баланс доходов и расходов, ограниченность потребления, возможность обогащения за счет изъятий. На их основе строились логические модели, определяющие элементы процессов хозяйственной деятельности в отдельной территории, стране, регионе. Затем указанные модели формализовались с целью получения зависимостей для использования в повседневной экономической деятельности. Как показала практика, такой подход касался в основном частных проблем, не носил системного характера, что вело к значительным погрешностям в расчетах и в научных исследованиях.

Развитие мировой экономики, переход к корпоративному производству, всеобщему рыночному обмену и распределению потребовал новых теоретических обоснований, которые определили необходимость представления (композиции) экономики как многоэлементной системы, обладающей собственной структурой. Поэтому актуальной проблемой является систематизация и структурирование экономической деятельности в масштабах хозяйственной системы.

3. Потоки и запасы в системе. Основополагающими в экономической теории являются понятия ''поток" и "запас". Показатели потоков характеризуют экономические процессы за определенный период (например, производство товаров и услуг, выплаты заработной платы и т. п.), а величины запасов – состояние объекта на конкретную дату – начало или конец рассматриваемого времени (например, наличие основных фондов на начало года и т.п.).

Потоки вызывают изменения в запасах. Между показателями потоков и запасов существует следующая взаимосвязь: величина запаса на конец периода равна величине запаса на начало периода плюс (или минус) поток. Например, величина запаса капитала в конце года может быть рассчитана как сумма его величины на начало года и потока чистых инвестиций за год за вычетом потребления капитала [2, с.286].

Взаимосвязь запасов и потоков составляет основу исходной макроэкономической модели замкнутых потоков в системе или кругооборота продукции, доходов и расходов.

В современной экономической статистике проводится различие между потоками товаров и услуг и потоками доходов: движение товаров и услуг и движение доходов отражается в различных счетах и таблицах. При этом разграничиваются доходы, полученные от производства товаров и услуг, и доходы, полученные в результате перераспределительных процессов. Кроме того, различают текущие и единовременные (капитальные) затраты: они также отражаются в различных счетах и таблицах.

Одной из основополагающих категорий взаимодействия субъектов является экономическая операция, под которой понимается экономический поток, представляющий собой взаимодействие двух институциональных единиц, осуществляемое по взаимному соглашению (например, купля и продажа товаров и услуг). Большинство операций предполагает наличие встречных потоков между участниками, т.е. одна сторона предоставляет другой стороне товар, услугу, труд или актив, а взамен получает компенсацию в форме оплаты. Существуют действия, предпринимаемые одной экономической единицей в одностороннем порядке, но оказывающие воздействия на другие единицы без их согласия. Операции без компенсаций, то есть без встречного потока товаров, услуг представляют собой трансферты [3]. Иными словами, трансферт – это односторонний поток между институциональными единицами. Аналогичные рассуждения об односторонних потоках применяются в отношении налогов.

Основными принципами и правилами отражения экономических операций (потоков) являются бухгалтерский принцип двойной записи каждой операции и правило учета операций по начисленным, а не по фактически полученным суммам. В результате для точного описания экономической системы и ее состояний в любой заданный момент времени возникает потребность в установлении идентифицированных зависимостей потоков и запасов (периодической системы), наиболее адекватно и точно отражающих экономические процессы.

4. Формулировка и обоснование научной гипотезы. Решение данной проблемы в сфере экономики возможно за счет использования принципа Д.И.Менделеева – построения периодической системы элементов – потоков и запасов. Для этого необходимо определить основные структурирующие факторы в экономике и выявить закономерности периодичности взаимодействий элементов, что позволит получить цельные теоретические представления об экономической системе.

В соответствии со сложившейся практикой структурирования в качестве основного элемента экономической системы принята институциональная единица. Под институциональной единицей понимается субъект хозяйственной деятельности, основными признаками которого являются:

- право самостоятельного владения товарами и активами от собственного имени, что дает ей возможность обмениваться правами собственности на эти товары и активы при операциях с другими единицами;

- способность принимать самостоятельные экономические решения и осуществлять хозяйственную деятельность, за которую она сама несет прямую ответственность и отвечает перед законом;

- способность принимать финансовые и прочие обязательства от своего имени и заключать договора;

- существование для нее полного набора счетов, включая баланс активов и пассивов, или практической возможности – как с экономической, так и с юридической точки зрения – по подготовке полного набора счетов, а также статистической отчетности, в случае необходимости [4].

Институциональные единицы группируют по общим признакам в секторы. Число и названия секторов в процессе развития теоретических представлений об экономической системе было различным и в настоящий момент не является окончательным. Последняя редакция структуры экономики, принятая в системе национальных счетов (СНС) включает пять институциональных секторов, в том числе: нефинансовых корпораций (НФК), финансовых корпораций (ФК), общегосударственного управления (ОГУ), домашних хозяйств (ДХ), некоммерческих организаций, обслуживающих ДХ.

Институциональные единицы (секторы) в процессе экономической деятельности обмениваются с внешней средой потоками и концентрируют в себе запасы.

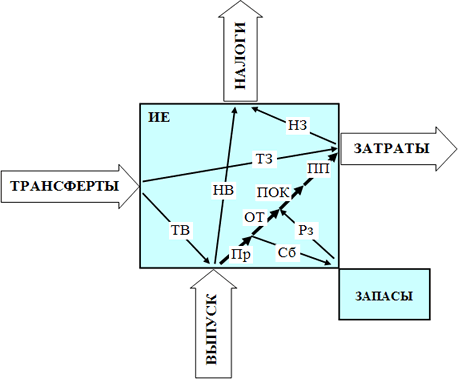

Рассмотрим модель институциональной единицы (сектора), представленную на рис.1.

Модель включает:

- институциональную единицу (ИЕ);

- внешние потоки — затраты (З), выпуск (В), налоги (Н), трансферты (Т);

- внутренние потоки — прибыль (Пр), оплата труда (ОТ), потребление основного капитала (ПОК), промежуточное потребление, сбережение (Сб), расход запасов (Рз), налоги на затраты (НЗ), налоги на выпуск (НВ), трансферты на затраты (Тз), трансферты на выпуск (Тв);

- запасы (Зап).

Рис.1. Схема потоков институциональной единицы.

Работает модель следующим образом.

Институциональная единица несет затраты, приобретая факторы производства для организации выпуска продукции. Факторами производства в модели являются: оплата труда (ОТ), потребление основного капитала (ПОК), промежуточное потребление (ПП). Далее институциональная единица осуществляет процесс производства, соединяя определенным образом перечисленные факторы, в результате чего создается выпуск (новая продукция в стоимостном выражении).

Стоимость выпуска должна быть больше затрат на величину прироста запасов (основной мотив производства), однако достичь этого результата можно только после реализации продукции на рынке. Прирост запасов может оказаться отрицательным (убыток), что необходимо компенсировать в последующих производственных циклах. Системное управление на государственном уровне предусматривает потоки налогов и трансфертов, которые формируются из потоков затрат, выпуска, запасов. При этом для сектора ОГУ поток налогов является выпуском, а поток трансфертов – затратами. Тогда производственный процесс ОГУ представляет собой инвестицию затрат (трансфертов) в экономическую систему с целью прироста выпуска – налогов, на чем основана идея государственного регулирования экономики.

В результате получаем три вида воспроизводства: с прибылью, без прибыли, с убытком. По существующей классификации воспроизводство различают как простое и расширенное. Расширенное воспроизводство основано на инвестировании полученной прибыли (запаса) в развитие для увеличения выпуска институциональной единицы. Воспроизводство без прибыли (убыточное) поддерживается трансфертами со стороны государства или других институциональных единиц. В результате даже бесприбыльное воспроизводство при такой поддержке может быть расширенным.

В гипотезе о периодической системе потоков и запасов предлагается двухфакторное структурирование, где в качестве первого фактора принято подразделение экономики на институциональные секторы (единицы), а в качестве второго – взаимодействия процессов затрат и выпуска.

5. Определение элементов периодической системы и факторов композиции. Институциональное деление экономики на секторы (единицы), принято на основе классификации системы национальных счетов. При этом сектор нефинансовых корпораций (НФК) целесообразно разделить на два: производственные корпорации (ПК) и торговые корпорации (ТК), так как само производство и распределение — суть разные процессы. Действительно, если в процессе производства преобразование затрат в выпуск ведет к изменению формы и свойств товара, то в процессе распределения (торговли) товар не изменяет своих свойств, выполняются только услуги по логистике, хранению, продвижению, продаже. Поэтому различие функций производства и распределения, делает некорректным объединение данных процессов в рамках одного институционального сектора НФК.

В результате получаем следующую "горизонтальную" линейку классификации институциональных единиц (секторов) для построения периодической системы.

Производственные корпорации (ПК) → Торговые корпорации (ТК) → Финансовые корпорации (ФК) → Общегосударственное управление (ОГУ) → Домашние хозяйства (ДХ) → Некоммерческие организации, обслуживающие ДХ (НКО)

Второй классификационный фактор – стадии процесса производства целесообразно определить как:

- формирование потоков затрат;

- преобразование потока затрат в поток выпуска;

- формирование потока выпуска;

- образование запасов в результате осуществления (реализации) выпуска;

- формирование потоков налогов и трансфертов на всех стадиях производства.

Стадии процесса производства необходимо выполнить в виде универсальной классификации и представить в форме следующих зависимых секторальных счетов:

- - счет затрат, включающий:

ресурсы (затраты, налоги на затраты, трансферты на затраты, трансакционные издержки затрат);

использование (потребление основного капитала, промежуточное потребление, оплата труда); - - счет выпуска, включающий:

ресурсы (выпуск, налоги на выпуск, трансферты на выпуск, трансакционные издержки выпуска);

использование (затраты, запасы); - - счет запасов, включающий:

ресурсы (запасы, холдинговая прибыль, налоги на запасы, трансферты на запасы, трансакционные издержки запасов);

использование (накопление основного капитала, накопление оборотных средств, монетарное золото, чистое приобретение ценностей, акции).

В результате получаем "вертикальную" классификационную линейку. Для построения периодической таблицы необходимо объединить указанные классификационные линейки "на плоскости".

Построенная по предлагаемой гипотезе "Периодическая система потоков и запасов" представлена в табл.1.

В результате получена периодическая система потоков и запасов, релевантно отражающая операции институциональных секторов, в том числе затраты, выпуск, налоги, трансферты, трансакционные издержки.

Свойство периодичности в предложенной таблице достигается повторяемостью свойств потоков и запасов как по институциональным секторам, так и по экономическим операциям, составляющим секторальные счета.

Особенностью периодической системы потоков и запасов является возможность их преобразования в системных распределителях (рынок, бюджет). В рынке выпуск одной институциональной единицы (сектора) переходит в затраты другой институциональной единицы (сектора), чем достигаются законы сохранения в системе. Как правило указанный переход сопровождается дополнительным рассеиванием потоков затрат и выпуска по другим, непричастным к данному рыночному обмену, институциональным единицам (секторам). Это рассеивание представляет собой трансакционные издержки, которые отражены в периодической системе. Аналогичный процесс происходит в другом системном распределителе — бюджете, где налоги одной институциональной единицы (сектора) переходят в трансферты другой институциональной единицы (сектора). Указанное рассеяние потоков также регистрируется в ячейках системы, соответствующих трансакционным издержкам. При этом системные распределители играют роль "переключателей" потоков институциональных единиц (секторов).

В результате получена структурированная периодическая система потоков и запасов, которая отображает экономические процессы и кругооборот потоков в хозяйственной системе. Периодическая система потоков и запасов в экономике системы представлена в табл.1.

Построенная таким образом периодическая система отображает сущность заявляемой гипотезы со следующей формулой.

Установлена закономерность потоков и запасов в экономической системе, состоящая в периодической зависимости их свойств в пределах групп институциональных единиц (секторов), и указанных групп в пределах экономической системы, соединенных потоками с системными распределителями, позволяющая отражать изменения запасов в экономической системе.

В соответствии с представленной научной гипотезой экономическая система функционирует следующим образом.

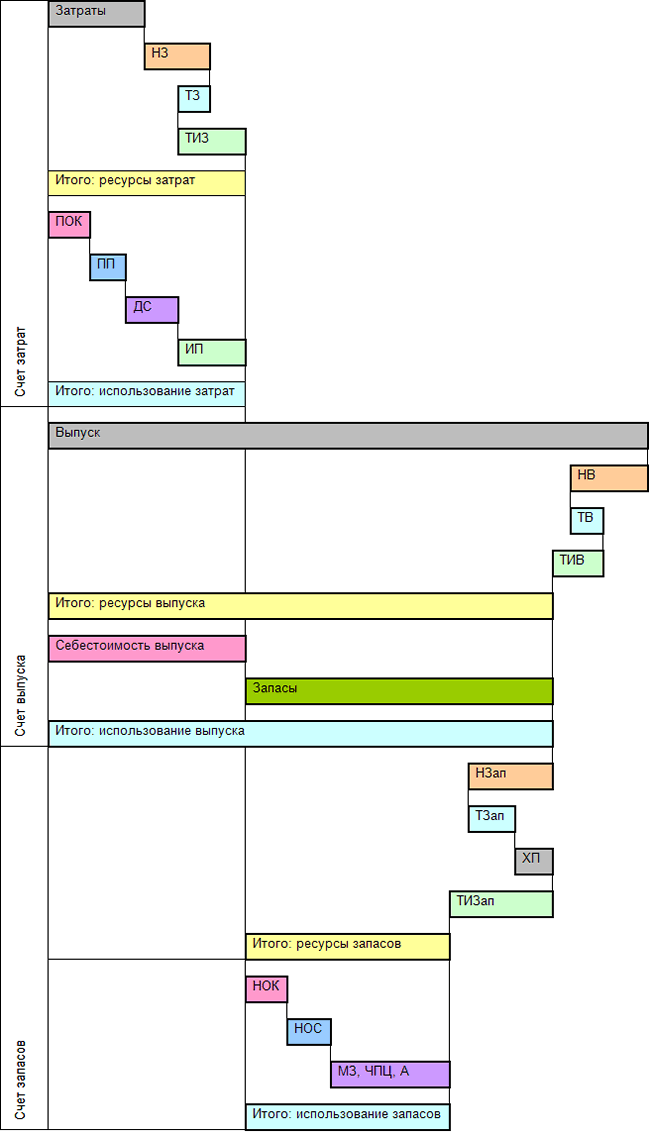

Институциональная единица несет определенные затраты для осуществления производства, затем реализует произведенную продукцию на рынке – осуществляет выпуск. Для осуществления воспроизводства выпуск должен покрывать затраты на величину запасов и обеспечивать новый цикл производства. Рассмотрим процесс перехода затрат в выпуск, формирования запасов и их использование. Потоки и запасы институциональной единицы, распределенные по счетам периодической системы, представлены в табл.1.

Счет затрат. Ресурсная часть счета затрат включает собственно затраты (З), которые присоединяют к себе налоги на затраты (НЗ) и трансферты на затраты (ТЗ). К затратам также относятся трансакционные издержки (ТИЗ), неизбежные в системных распределителях. Использование счета затрат включает потребление основного капитала (ПОК), промежуточное потребление (ПП), оплату труда (ОТ), издержки производства (ИП), в результате чего счет становится сбалансированным.

Далее, произведенная продукция поступает на рынок, где реализуется как выпуск. Так как перечисленные факторы производства (ПОК, ПП, ДС, ИП) усиливают затраты – дают прирост стоимости выпущенной продукции (создают новый продукт), объем выпуска (В) всегда больше объема затрат (З).

Счет выпуска. Ресурсная часть счета выпуска включает собственно выпуск (В) – стоимость произведенной и реализованной на рынке продукции, налоги на выпуск (НВ), трансферты на выпуск (ТВ), трансакционные издержки выпуска (ТИВ). В части использования счета выпуска отражаются себестоимость выпуска (СВ) и запасы (Зап). Запасы представляют собой балансирующую статью между выпуском (В) и затратами (З). Если затраты (З) с налогами на затраты (НЗ), трансфертами на затраты (ТЗ) и трансакционными издержками затрат (ТИЗ) будут равны выпуску (В) с налогами на выпуск (НВ), трансфертами на выпуск (ТВ) и трансакционными издержками выпуска (ТИВ), то запасы будут равны нулю и мы имеем простое воспроизводство.

Счет запасов. Ресурсная часть счета запасов включает запасы (Зап), налоги на запасы (НЗап), трансферты на запасы (ТЗап), холдинговую прибыль (ХП), трансакционные издержки запасов (ТИЗап).

Использование счета запасов включает накопление основного капитала (НОК), накопление оборотных средств (НОС), накопление запасов в различных формах: монетарное золото (МЗ), чистое приобретение ценностей (ЧПЦ), акции (А), инвестиции и другие инструменты сбережения.

Так как величины потоков и запасов, отображаемых отрезками на рис.2, имеют высокую волатильность, получаем разнообразные сценарии ведения хозяйственной деятельности институциональной единицей.

Рис.2 Диаграмма потоков и запасов институциональной единицы.

Рассмотрим возможные сценарии производства институциональной единицы.

1) Выпуск с образованием запасов. По данному сценарию институциональная единица в результате хозяйственной деятельности получает запасы (Зап), которые формируются в части "использование" счета выпуска как балансирующая статья. В результате запасы (Зап) переходят в ресурсную часть счета запасов, где оплачиваются налоги (НЗап), получаются трансферты (ТЗап), формируется холдинговая прибыль (ХП) и несутся трансакционные издержки (ТИЗап). Чистые запасы переходят в часть "использование" счета запасов, где распределяются по статьям, как это указано на рис.2.

Использование счета запасов предусматривает выполнение двух функций:

- - расширение производства (воспроизводства);

- - накопление богатства.

Использование запасов предусматривают несколько вариантов сценария:

При благоприятной рыночной конъюнктуре расширенное воспроизводство включает закупку нового оборудования (НОК), увеличение численности работающих и оборотных средств (НОС), что приводит к росту выпуска. При этом сбережение запасов в монетарном золоте (МЗ), чистом приобретении ценностей (ЧПЦ), акциях (А) и других инструментах практически не производится.

В случае ухудшения рыночной ситуации институциональные единицы осуществляют расширенное сбережение, при котором НОК и НОС равны нулю, а все запасы идут на сбережение в (МЗ), (ЧПЦ), (А), другие инструменты. Наращивание сбережений при их высокой ликвидности позволяет готовить базу для будущих инвестиционных процессов в институциональной единице.

В экономической практике производится комбинированное использование запасов, которое включает в определенных пропорциях расширенное производство и расширенное сбережение. Учитывая высокую волатильность рынка, каждая институциональная единица самостоятельно принимает решение о расширении производства или расширении сбережений.

2) Выпуск без образования запасов. По данному сценарию институциональная единица производит затраты (З), оплачивает налоги на затраты (НЗ), получает трансферты на затраты (ТЗ), несет трансакционные издержки затрат (ТИЗ). В процессе производственной деятельности институциональной единицы затраты переходят в выпуск (В), который реализуется на рынке с оплатой налогов на выпуск (НВ), получением трансфертов на выпуск (ТВ), оплатой трансакционных издержек выпуска (ТИВ).

Особенность сценария состоит в том, что в результате хозяйственной деятельности институциональная единица не получает запасов (счет запасов близок или равен нулю). Это приводит к тому, что воспроизводство (производство на следующем цикле) в рыночных условиях принимает неустойчивый характер. Тогда незначительные изменения налогов, трансфертов, трансакционных издержек затрат и выпуска могут формировать воспроизводственные циклы как с прибылью (приростом запасов), так и с убытком (уменьшением запасов).

В результате получаем, что в институциональной единице переход затрат в выпуск должен обеспечивать "усиление затрат" до такой степени, чтобы компенсировать налоги, трансферты, трансакционные издержки производственного цикла. Это может быть достигнуто за счет снижения трансакционных издержек, совершенствования налоговой системы, предоставления эффективной государственной помощи и повышения конкурентоспособности продукции за счет технического прогресса.

Свойство периодичности в системе. Особенностью рассматриваемых групп потоков и запасов является однотипная повторяемая структура частей "ресурсов" счетов затрат, выпуска и запасов. Повторяемость структуры в части "использования" указанных счетов также является очевидной. Связи потоков и запасов институциональной единицы в представленной диаграмме включают прямые – через рынок, бюджет и трансакционные – с другими институциональными единицами, оказывающими услуги в рыночном и бюджетном процессах. Это усиливает свойство периодичности на системном уровне.

Установленное свойство периодичности позволяет идентифицировать действующие экономические процессы, создавать новые для каждого из институциональных секторов, а также реформировать существующие межсекторные взаимодействия, что полностью определит экономическую систему.

Предлагаемая гипотеза обладает неочевидностью, так как не может быть напрямую получена из существующих теоретических представлений об экономике, что является основным критерием новизны. Следующим критерием новизны является теоретический уровень, согласно которому выявленная закономерность периодичности вносит существенный вклад в научное обоснование процессов в экономической системе. Периодичность потоков и запасов в системе позволяет формировать новые знания об экономике.

Предлагаемая гипотеза позволяет развить новые направления в эконометрике, статистике, моделировании экономических ситуаций, системе национальных счетов. Отсюда следует вывод о новизне предлагаемой научной гипотезы, ее существенных отличиях от известных теоретических представлений в экономике.

Продолжение следует.

- 1. Периодический закон (Википедия)

- Карасева Л.А., Казаринова С.Е. Система национальных счетов – инструмент макроэкономического анализа. Учебное пособие. Ред. Иванов Ю.Н. М.: Финстатинформ, 1996.

- Костылева Л.В. Система национальных счетов: курс лекций. Вологда: 2006 (http://revolution.allbest.ru/economy/00052595_0.html).

- Класифікація інституційних секторів економіки України, затверджена Наказом Держкомстату від 12 липня 2007 року, №214.

- Система национального счетоводства (http://www.ref.uz/download.php?id=4827).

- Основные модели макроэкономического равновесия (http://www.market-pages.ru/makroec/37.html).

- Экономико-математические методы и модели (http://www.humanities.edu.ru/db/msg/2330).

- Костылева Л.В. Система национальных счетов: курс лекций. Вологда, 2006 (http://revolution.allbest.ru/economy/00052595_0.html).

- Статистичний довідник "Україна в цифрах" за 2007 рік. Державний комітет статистики України. К.: Консультант, 2008.

- Анализ затраты–выпуск (http://www.market-journal.com/mikroekonomika/185.html).

- Гэлбрейт Дж. Новое индустриальное общество. М-СПб: Транзиткнига, 2004.

Написать комментарий