Геоэкономика нового индустриального ландшафта мира: Америка осваивает передовые отрасли

Современные революционные технологические изменения уже в среднесрочной перспективе «грозят» радикально изменить индустриальный ландшафт мировой экономики. Уже стало очевидно всем, что наметившиеся после острой фазы финансового кризиса 2008-09 года протекционистские тенденции превратились в похоронный марш глобализации. Завершение эпохи финансовой глобализации и сопутствующей модели углубления разделения труда обусловливает возникновение новых географических центров промышленного развития, разрыв традиционных глобальных цепочек стоимости и формирование нового контура международной логистики. Неизбежность такого объективного хода развития событий стала окончательной после победы Дональда Трампа.

ТРАМПлин американской реиндустриализации

Дональд Трамп выиграл выборы, пообещав здоровой сердцевине американского народа сделать свою страну «снова великой». Величие Америки он видит не в роли мирового жандарма и лидера непонятной малоосязаемой «новой экономики», а в качестве мирового производителя, лидера промышленного производства как это было в 40-50-е годы. Он хочет снова сделать Америку индустриальным гигантом! Такой разворот противоречит десятилетиями отлаженной концепции глобализации, означавшей для США перенос трудоемких обрабатывающих производств в другие страны.

Экономическая глобализация, начавшаяся в мире на рубеже 70-80-х годов, застала Америку с 19,5 млн. рабочих мест в обрабатывающей промышленности. В 2010 г. на нижнем пике занятости в американской обрабатывающей промышленности работало 11.4 млн. чел.

Затем началась «первая пятилетка» американской реиндустриализации, запущенная президентом Обамой, сейчас идет вторая пятилетка, кое-какие успехи есть. В 2016 году количество рабочих мест в обрабатывающей промышленности выросло на 900 тыс., до 12,3 млн.

Уходящий Президент Обама, озабоченный проблемой сохранения промышленности, в 2011 г. создал Совет по рабочим местам и конкурентоспособности. Данный совет в составе 26 представителей власти, бизнеса и академического сектора, запланировал создание 1 миллиона дополнительных рабочих мест в обрабатывающей промышленности в течение второго срока Обамы (январь 2012 – январь 2017). По данным Альянса за американскую обрабатывающую промышленность (ААМ) в октябре 2016 г. по сравнению с январем 2012 года в США появилось дополнительно 302 тыс. рабочих мест. Причем с января 2016 г. было потеряно 67 тыс. рабочих мест из-за невнятной экономической динамики. План Обамы не выполнен на 698 тыс., или на 70 процентов.

Почему? Рекомендации Совета по увеличению рабочих мест фактически были направлены не столько на достижение заявленной цели, сколько на поддержку транснационального бизнеса. Совет рекомендовал меры по снижению государственного регулирования, снижению налоговых ставок и самой налоговой системы. Все эти меры способствовали увеличению прибылей крупнейших корпораций и мало чем помогали в создании рабочих мест. Не случайно в самом Совете доминировали представители крупного бизнеса, чьи цели состояли в сокращении затрат на рабочую силу и аутсорсинге самих рабочих мест.

Тем самым, «Обаманомика» американской реиндустриализации заключалась в попытке провести косметические меры содействия созданию рабочих мест в рамках незыблемой модели глобализации мировой экономики и финансов. Отсюда и такой незначительный результат.

А что же обещает «Трампономика» в этом вопросе? Станет ли она трамплином для подлинной реиндустриализации Америки. Как известно, новый Президент США замахнулся аж на 25 млн. новых рабочих мест в промышленности. Такие серьезные обещания предполагают серьезные системные меры.

Первое. Борьба с «валютными манипуляторами». Адресат послания известен и это наиболее обильный кусок будущего пирога американских рабочих мест. Торговый дефицит Америки с известными странами Европы и Азии, возникающий из-за сильного доллара, является главным препятствием для создания рабочих мест в США. По оценкам Института экономической политики, неприбыльной исследовательской организации, отражающей интересы «работающей Америки», противодействие валютным манипуляторам позволит создать от 2,3 до 5,8 млн. рабочих мест.

В свое время такой уважаемый ныне американский президент как Р. Рейган в 1985 г. на пике сильного доллара, строго пригрозил Японии и ФРГ прекратить валютные манипуляции, пообещав провести через Конгресс Билль, предусматривавший защитные тарифы в отношении их экспорта. Угроза подействовала, доллар пошел вниз.

Решится ли сейчас Трамп на подобную сильную политическую игру с Китаем? Воплотит ли в жизнь свои обещания насчет 45%-ной пошлины в отношении китайского экспорта? Очевидно, что это будет сильная политика, направленная на слом господствовавшей почти 40 лет модели глобализации мировой экономики. Ибо сопутствующая борьба за передел мировых рынков сбыта будет означать и глобальную реконструкцию мировых логистических потоков и возобновление валютных войн вплоть до окончательного отхода от долларовой валютной системы.

Отметим также, что американским промышленникам, интересы которых пришел отстаивать Трамп, смертельно надоели истории про промышленные субсидии конкурентов, нетарифные ограничения на зарубежных рынках и пиратское использование интеллектуальных прав собственности.

Второе. Отказ от торговых соглашений. Уже доказано, что заключенное в 1993 г. Соглашение о североамериканской зоне свободной торговли (НАФТА) причинило ущерб американским промышленным рабочим местам. Не надо приводить изощренные выкладки, чтобы понять, почему Трамп намерен отказаться от уже заключенного Транстихоокеанского партнерства (ТТП) и забуксовавшего Трансатлантического партнерства. Эти соглашения были хороши для финансового капитала Америки, но невыгодны для промышленного капитала и просто смертельны для американских рабочих мест. Одно дело – расширение сферы посреднических финансовых операций в этих новых трансокеанских сообществах и рост доходов транснациональных банков за счет падения доходов промышленного капитала Америки в рамках прежнего глобалистского проекта, и совсем другое – строго противоположный результат, обещанный при трампономике.

Тем более, что заключенный якобы для сдерживания Китая ТТП, на самом деле оказался выгоден великому восточному конкуренту Америки. Китай тесно связан совместными кооперационными проектами с 11 другими странами, вошедшими в ТТП, и тем самым извлекает свою выгоду от использования «нечестных» с точки зрения Америки методов ведения бизнеса, таких как демпинг, промышленные субсидии, избыточные производственные мощности, ограничения экспорта и др. В результате, огромный торговый дефицит США со странами ТТП, который стоит Америке 2 млн. рабочих мест, в значительной мере превращается в выигрыш Китая, который создает рабочие места у себя в стране, поставляя странам ТТП полуфабрикаты и компоненты для производства экспорта последних в США. Поэтому, весь мир уже как должное принял сообщение из США, что о ТТП можно забыть, т.к. до истечения срока президентства Обамы Конгресс не ратифицирует заключенный договор.

Третье. Снижение корпоративных налогов. Трамп обещает упрощение налогообложения и снижение подоходного налога для всех с 39,6 до 33%, а налога на прибыль – с 35% до 15%. В то время как сами международные корпорации лоббировали при Обаме снижение ставки лишь до 25 %. Это не лучшая идея для создания новых рабочих мест. Гораздо продуктивнее смотрелось бы предоставление налоговых льгот или каникул, для компаний инвестирующих в создание рабочих мест на территории США.

Трамп обещает облегчить процесс возврата от 2,5 до 5 триллионов долларов, размещенных американскими корпорациями зарубежом, прежде всего, в офшорных юрисдикциях. В настоящее время эти активы можно вернуть при уплате 10% налога. Это не работает. При Обаме сами компании лоббировали снижение этого однократного налога до 5%. Надо думать, и здесь новый президент не обманет ожидания крупного промышленного бизнеса. Весь вопрос в том, чтобы простимулировать промышленное инвестирование возвращаемых средств.

Четвертое. Модернизация инфраструктуры. Всем известно, насколько трудно создавать новые рабочие места, если хромает инфраструктура. Оказывается, Обаманомика, сумела удвоить государственный долг с 10 до 20 трлн. долл. и не модернизировала устаревающую инфраструктуру. В результате, 24% мостов имеют структурные повреждения, 240 тыс. водопроводов ломаются каждый день, 75 тыс. канализационных систем ежегодно изнашиваются, ежегодно ощущается нехватка в линиях электропередач на 25%. Стоимость модернизации инфраструктуры оценивается в 3 трлн. долл., но эти вложения будут как нельзя полезны для создания рабочих мест в промышленности.

Пока Трамп обещает через Закон об американской инфраструктуре привлечь за десять лет 1 триллион долларов с помощью налоговых льгот и подтолкнуть к созданию частно-государственных партнерств и частным инвестициям в инфраструктуру. Очевидно, что механизмов ГЧП будет недостаточно, однако Трамп предусмотрительно не обещает бурных государственных расходов в эту сферу на фоне ожидаемой потери налоговых доходов и уже обещанного наращивания военных расходов.

Насколько серьезно Трамп озабочен реиндустриализацией Америки можно будет судить по выполнению его предвыборных обещаний. Но очевидно, что забота об американском трудяге вряд ли является истинной ценностью и конечной целью линии Трампа. Скорее, это «операция прикрытия» другой гораздо более важной политико-экономической цели. Смена модели мирового развития, отход от либеральной глобализации, которая привела к господству финансового капитала и сопряженного с нею сектора инфокоммуникационных технологий, в пользу регионализации мирового экономического пространства вплоть до формирования замкнутых валютных зон. По крайней мере технологические предпосылки такого переформатирования подготовлены в виде третьей (некоторые увлеченные авторы говорят даже про четвертую, но мы не будем так поспешно фанатичны) промышленной революции, которая нашли пути интеграции информационных систем в промышленное производство и обнаружила новые способы промышленного прогресса, отвергающие проторенную дорожку углубления мирового разделения труда в отходящую эпоху глобализации.

Следовательно, можно предполагать, что за Трампом стоят те финансово-промышленные группировки, которые надеются оседлать и форсировать новую промышленную революцию. Для этого им необходим отказ от устаревших химер либеральной глобализации. Для захвата нового промышленного лидерства им требуется возврат к протекционистской модели как это потребовалось Англии в период первой промышленной революции конца XVIII – начала XIX веков. Лишь накопив подавляющий промышленно-технологический и финансовый потенциал Великобритания стала проталкивать модель экономической глобализации. Однако в результате торгово-финансовых свобод второй половины XIX века появились мощные конкуренты в лице США и Германии и для разрешения вопроса человечество было брошено в пучину двух мировых войн.

Вторая промышленная революция была связана с электрификацией и организацией конвейерного производства в ХХ в. сначала автомобилей, а потом и большинства других товаров. Вспомним, что ее начальный этап также был связан с усилением протекционизма после начала Великой депрессии 1929-33 гг. Торговые и валютные ограничения снимались постепенно в течение нескольких десятилетий в процессе осознания новым лидером мировой экономики в лице США экономических преимуществ либеральной глобализации. При этом основные выгоды либерализации стал получать финансовый капитал, а промышленный капитал страны-лидера оказался в роли проигрывающего. Тоже самое происходило в Англии в конце XIX века – промышленная стагнация на фоне роста могущества лондонского сити. И аналогично ситуации вековой давности, у страны-лидера появились мощные конкуренты – сначала Япония, потом Германия и Китай.

Третий виток возврата к протекционизму будет связан с отчаянной попыткой промышленного капитала Америки снова выйти на новый уровень технологического превосходства. Межстрановой анализ расходов на НИОКР и технологических компетенций стран показывает сохраняющееся убедительное лидерство США.

«Капитан Америка» по-прежнему рулит

К десяти ведущим странам с наибольшими объемами НИОКР относятся США, КНР, Япония, Германия, Южная Корея, Франция, Великобритания, Индия, Тайвань и Россия. Вместе с тем, данные таблиц 1-2 свидетельствуют о том, что порядка трети всех мировых расходов на НИОКР в 2000-х – первой половине 2010-х гг. осуществляют Соединенные Штаты Америки, доля же Китая – более 20%. При этом если США демонстрируют отчетливую тенденцию к утрате безусловного лидерства по объемам НИОКР, то китайская экономика, напротив, уверенно сокращает свое отставание от них.

Если же говорить о расстановке сил между основными макрорегионами мира, то на первом месте находится азиатский регион, где ключевые глобальные игроки (Китай, Япония, Индия, Южная Корея и Тайвань) формируют около 40% общемировых расходов на НИОКР. На втором месте - североамериканский макрорегион, на который приходится приблизительно 30% данных расходов. Наконец, еще около 20% – это доля европейских стран.

| Страны (группы стран) \ Год | 2003 | 2013 |

|---|---|---|

| 1.США | 37 | 32 |

| 2.КНР | 7 | 23 |

| 3.Другие страны, входящие в десятку стран-лидеров по объемам НИОКР (Япония, Германия, Ю.Корея, Франция, Великобритания, Индия, Тайвань и Россия) | 40 | 35 |

| 4.Остальной мир | 16 | 10 |

| Регион/страна \ Год | 2014 | 2015 | 2016 (прогноз) |

|---|---|---|---|

| Северная Америка, в т.ч.: | 29,1 | 28,5 | 28,4 |

| США | 26,9 | 26,4 | 26,4 |

| Азия, в т.ч.: | 40,2 | 41,2 | 41,8 |

| КНР | 19,1 | 19,8 | 20,4 |

| Европа, в т.ч.: | 21,5 | 21,3 | 21,0 |

| Россия | 3,1 | 2,9 | 2,8 |

| Южная Америка | 2,8 | 2,6 | 2,6 |

| Африка | 1,0 | 1,1 | 1,1 |

Интересным приложением к представленной выше обобщенной информации является отраслевая детализация расходов на НИОКР по странам (см. табл.3). Здесь лидирующие позиции делят США (в большинстве отраслей) и Германия.

| Отрасль \ страна | США | Германия | Япония | КНР | Великобритания |

|---|---|---|---|---|---|

| 1.Коммерческая космонавтика & производство транспортных средств, за исключением автомобилей | 1 | 2 | 5 | 4 | Не входит в пятерку стран-лидеров. |

| 2.Военная космонавтика | 1 | Не входит в пятерку стран-лидеров. | Не входит в пятерку стран-лидеров. | 3 | 2 |

| 3.Композитные, нано- и другие материалы с новыми свойствами | 1 | 2 | 3 | 4 | 5 |

| 4.Приборостроение & электроника | 1 | 3 | 2 | 4 | 5 |

| 5.Здравоохранение | 1 | 3 | 4 | 5 | 2 |

| 6.Информационно-коммуникационные технологии | 1 | 4 | 2 | 3 | Не входит в пятерку стран-лидеров. |

| 7.Сельское хозяйство и пищевая промышленность | 1 | Не входит в пятерку стран-лидеров. | Не входит в пятерку стран-лидеров. | 2 | Не входит в пятерку стран-лидеров. |

| 8.Энергетика | 2 | 1 | 4 | 3 | Не входит в пятерку стран-лидеров. |

| 9.Забота об окружающей среде | 2 | 1 | 3 | Не входит в пятерку стран-лидеров. | 5 |

| 10.Производство автомобилей | 3 | 1 | 2 | 4 | Не входит в пятерку стран-лидеров. |

При этом США лидируют в комплексе отраслей новой индустриализации, понимаемой нами как соединение возможностей инфо-коммуникационных технологий с робототехникой и традиционным машиностроением.

Примечательно, что Китай, по общему объему НИОКР уверенно занимающий второе место в мире, в осуществлении данных затрат по отраслям, как правило, находится на 3-4 местах. Исключение составляет сельское хозяйство и пищевая промышленность, где китайская экономика уступает лишь американской, а также здравоохранение, в котором КНР «замыкает» топ-5 стран-лидеров.

Данные таблицы 4 в известной мере подтверждают неготовность китайской экономики в ближайшем будущем играть роль глобального технологического лидера. Так, для США, Японии и Южной Кореи доля фундаментальных разработок в общем объеме национальных НИОКР варьирует от 12,1 до 17,9%, а прикладных – от 19,9 до 21,2%. Для Китая соответствующие показатели существенно ниже: 4,8 и 12,8% соответственно. Подавляющее большинство расходов на НИОКР в данной стране связано непосредственно с коммерциализацией научных разработок: 82,3 против 60,8-63,1% у США, Японии и Южной Кореи.

| НИОКР по источникам финансирования и видам расходов \ СТРАНА | США | КНР | Япония | Южная Корея | |

|---|---|---|---|---|---|

| Общий объем | 100,0 | 100,0 | 100,0 | 100,0 | |

| Источники финансирования | Частный бизнес | 61,0 | 72,1% | 76,3 | 73,6 |

| Правительство | 30,6 | 23,0 | 16,7 | 24,7 | |

| Высшее образование | 2,9 | - | 5,7 | 1,0 | |

| Некоммерческий сектор | 3,2 | - | 0,8 | 0,5 | |

| Иностранный сектор | 1,2 | 1,2 | 0,4 | 0,2 | |

| Виды расходов | Фундаментальные разработки | 17,9 | 4,8 | 12,1 | 16,9 |

| Прикладные разработки | 19,9 | 12,8 | 21,2 | 20,0 | |

| Коммерциализация разработок | 60,8 | 82,3 | 61,9 | 63,1 | |

| Другое | 0,3% | 0,0% | 4,8% | 0,0% | |

Из анализа таблицы 4 вытекает и такой интересный факт, как сравнительно более высокая роль американского правительства в финансировании НИОКР по сравнению с КНР, Японией и Южной Кореей. По всей видимости, это говорит о высоком уровне прагматичности политической элиты США, которая, несмотря на традиционно провозглашаемый приоритет частной инициативы, готова пойти на значительное усиление государственной активности в наиболее критичных для долгосрочного развития сегментах национального хозяйства. Информация, полученная из таблицы 5, помогает сделать вывод о том, что такой «идеологический сдвиг» в сознании американской политической элиты произошел относительно недавно, поскольку страновые сопоставления, в 1990 году еще не свидетельствуют об этом.

| Страна \ Год | 1990 | 2013 |

|---|---|---|

| США | 83 | 66 |

| КНР | 85 (2000 год) | 88 |

| Япония | 93 | 89 |

| Германия | 96 | 85 |

| Южная Корея | 83 (1995 год) | 88 |

С точки зрения выявления стран-технологических лидеров весьма показательным является анализ показателей деятельности национальных компаний. Данные топ-100 компаний по рыночной капитализации (см. табл.6) подтверждают ведущую роль США в мире (54 компании). С большим отрывом, но все же на втором месте находится китайская экономика, значительно усиленная хозяйственным потенциалом Гонконга. Следующие за Китаем позиции вполне предсказуемо принадлежат Великобритании, Германии, Франции, Японии, Швейцарии. Вместе с тем, если Соединенные Штаты демонстрируют ощутимый рост количества компаний в этом рейтинге за посткризисный период (с 42 до 54), то для других упомянутых выше стран характерна тенденция либо к сокращению численности, либо к стабилизации.

| № | Страна | Кол-во компаний | Суммарная рыночная капитализация компаний, млрд.долл. | ||

|---|---|---|---|---|---|

| 2009 | 2015 | 2016 | |||

| 1 | США | 42 | 53 | 54 | 9 636 |

| 2 | КНР / Гонконг | 11 | 11 | 11 | 1 556 / 228 |

| 3 | Великобритания | 9 | 8 | 7 | 805 |

| 4 | Германия | 5 | 6 | 5 | 451 |

| 5 | Франция | 7 | 4 | 4 | 405 |

| 6 | Япония | 6 | 2 | 4 | 440 |

| 7 | Швейцария | 3 | 3 | 3 | 649 |

| 8 | Австралия | 1 | 3 | 2 | 176 |

| 9 | Канада | 1 | 1 | 2 | 166 |

| 10 | Испания | 2 | 2 | 1 | 105 |

| 11 | Бразилия | 3 | 1 | 1 | 83 |

| 12 | Нидерланды | 1 | 1 | 1 | 136 |

| 13 | Южная Корея | 1 | 1 | 1 | 167 |

| 14 | Тайвань | 0 | 1 | 1 | 130 |

| 15 | Бельгия | 1 | 1 | 1 | 200 |

| 16 | Ирландия | 0 | 1 | 1 | 105 |

| 17 | Дания | 0 | 0 | 1 | 141 |

Интересно, что даже сужение фокуса внимания до компаний высокотехнологичного и промышленного секторов (46 компаний из 100) не меняет положение экономики США как безусловного лидера (см. табл.7 и 8). Среди этих компаний 24 из 46 квалифицируются как американские. В то же время КНР в этом рейтинге занимает более «скромную» позицию (3 компании), пропуская вперед Великобританию и Германию (по 4 компании).

| Сектор экономики | Количество компаний (2016) | Общая рыночная капитализация, млрд.долл. (31.03.2016) |

|---|---|---|

| Промышленность и высокотехнологичный сектор | 46 | 7 753 |

| Другие отрасли | 54 | 7 824 |

| ВСЕГО | 100 | 15 577 |

Хотя объемы рыночной капитализации, безусловно, косвенно свидетельствуют о технологических возможностях соответствующих компаний и стран, однако гораздо большее понимание глобального расклада сил дает информация о затратах компаний на НИОКР (см. табл.9). Здесь безусловными технологическими лидерами выступают США и Япония (по 41 и 25 компаний соответственно из топ-100). Германия, Швейцария, Франция и другие развитые европейские страны «идут» за лидерами с большим отрывом, а вот Китай неожиданно занимает только 12 позицию всего с 2 компаниями из 100.

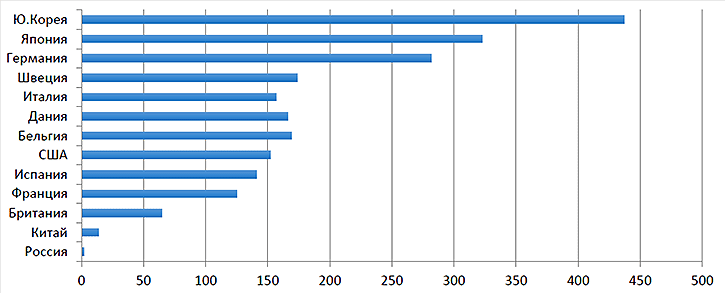

Весьма показательной характеристикой технологического лидерства страны выступает уровень автоматизации промышленного производства (см. рис.1). Интересно, что здесь позиции США выглядят весьма посредственно (чуть более 150 роботов на 10 тысяч занятых), Китай – среди отстающих экономик (14 роботов), а возглавляет список стран по количеству используемых роботов довольно неожиданно Южная Корея (более 400 роботов). Среднемировой уровень плотности промышленных роботов составляет 62 робота. Для стран Европы этот показатель равен 82, для Северной Америки – 73, а для Азии – 51.

Таким образом, импульсы революционных технологических изменений исходят в основном от довольно узкой группы стран. По-прежнему ведущую роль в этом процессе сохраняют США. Стабильно высокие позиции по широкому спектру перспективных технологических разработок сохраняют Япония и Германия. Франция и Великобритания, безусловно, уступают им. Швейцария. Швеция, Нидерланды, Индия, Тайвань, Канада и др. имеют значимые инновационные заделы лишь в некоторых областях.

При очевидной технологической динамике постановку вопроса о китайском глобальном технологическом лидерстве все же пока следует признать преждевременной. В то же время следует отметить высокий инновационно-промышленный потенциал Южной Кореи, которая по ряду значимых показателей занимает лидирующие позиции в мире (например, уровень плотности промышленных роботов, патентная активность в области аддитивного производства).

Однако успех технологического лидерства страны в современном меняющемся геоэкономическом ландшафте зависит не столько от лидерства в НИОКР, сколько от возможности сосредоточить на своей территории комплекс технологических переделов с высокой добавленной стоимостью. Причем устаревает и отбрасывается прежняя концепция т.н. «новой экономики», подразумевавшей второсортность отраслей материального производства и восхвалявшей специализацию развитых стран на информационно-коммуникационным секторе. Подлежит пересмотру также концепция т.н. «высокотехнологичных» отраслей, основанная на доле затрат на НИОКР в структуре продажной цены конечного изделия. Когда экономисты получили доступ к статистике о расходах на НИОКР, собственно появившейся в 50-е годы прошлого века, они быстро научились разделять отрасли на «высокотехнологичные» и «низкотехнологичные». Хорошо известно, что лидерами высоких технологий сразу стали микроэлектроника и фармацевтика. Но в настоящее время эта бинарная концепция уже не работает. Новая индустриализация выражается в проникновении информационных технологий во все отрасли, в том числе в такие, которые всегда считались низкотехнологичными. Поэтому сейчас машиностроение, получающее инфо-коммуникационную начинку в виде концепции интернета вещей, становится ничуть не менее технологичным, чем собственно производство компьютеров. Поэтому Дэвид Харт из Университета Джорджа Мэйсона призывает перейти к новой «ментальной модели» в исследованиях отраслевого развития, основанной на понятии «передовые отрасли».

Практика хозяйствования в рамках прежней глобалистской модели показала, что организационное и территориальное отделение сферы НИОКР от сборочных производств (модель Химерики – США разрабатывают и проектируют, а Китай производит) ведет не только к производственной деградации США, но и ухудшает со временем собственно технологический и конструкторский потенциал американских компаний. Поэтому сравнительно недавно в США стала применяться концепция «передовых» (advanced) отраслей.

Концентрация передовых отраслей в США

Эксперты авторитетного американского исследовательского института Brookings полагают, что для отнесения отрасли к «передовой» она одновременно должна удовлетворять двум критериям:

- - отраслевые расходы на НИОКР должны составлять не менее 450 долл. на одного работника в год;

- - доля работников в отрасли, чей профессиональный уровень требует подготовки в области STEM, должна составлять не менее 21%.

Таким требованиям удовлетворяют 50 передовых отраслей американской промышленности, из которых 38 квалифицируются как промышленные, а остальные, представляя сектор услуг, тем не менее, тесно связаны с промышленной деятельностью (см. табл.10).

| № | Отрасль |

|---|---|

| ОБРАБАТЫВАЮЩАЯ ПРОМЫШЛЕННОСТЬ | |

| 1 | Производство летательных аппаратов, включая космические |

| 2 | Производство сельскохозяйственных, строительных и горнодобывающих машин и оборудования |

| 3 | Производство и обработка глинозема и алюминия |

| 4 | Производство аудио и видео техники |

| 5 | Производство основных химических веществ |

| 6 | Производство керамических и огнеупорных изделий |

| 7 | Производство коммерческого и оборудования для сферы услуг |

| 8 | Производство коммуникационного оборудования |

| 9 | Производство компьютеров и компьютерной периферии |

| 10 | Производство электрических ламп и осветительного оборудования |

| 11 | Производство электродвигателей, генераторов и трансформаторов |

| 12 | Производство двигателей, турбин и оборудования для передаточных устройств |

| 13 | Производство отливок |

| 14 | Производство бытовых электроприборов |

| 15 | Производство промышленного оборудования |

| 16 | Производство чугуна, ферросплавов и стали |

| 17 | Производство автомобильных кузовов и прицепов |

| 18 | Производство автомобильных запчастей |

| 19 | Производство автомобилей |

| 20 | Производство навигационного, измерительного, электромедицинского оборудования и средств управления |

| 21 | Производство прочих химических продуктов |

| 22 | Производство прочего электрооборудования |

| 23 | Производство прочего оборудования общего назначения |

| 24 | Другие виды производства |

| 25 | Производство прочей неметаллической минеральной продукции |

| 26 | Производство прочих транспортных средств и оборудования |

| 27 | Производство химических средств защиты растений (пестицидов) и других агрохимических продуктов |

| 28 | Производство продуктов из нефти и угля |

| 29 | Производство фармацевтической продукции |

| 30 | Производство железнодорожного подвижного состава |

| 31 | Производство искусственных и синтетических волокон и синтетического каучука |

| 32 | Производство полупроводниковых приборов и других электронных компонентов |

| 33 | Строительство и ремонт судов |

| 34 | Производство медицинского оборудования и товаров |

| 35 | Производство и тиражирование магнитных и оптических носителей |

| ДРУГИЕ ОТРАСЛИ ПРОМЫШЛЕННОСТИ | |

| 36 | Производство, передача и распределение электроэнергии |

| 37 | Добыча металлических руд |

| 38 | Добыча сырой нефти и природного газа |

| СЕКТОР УСЛУГ | |

| 39 | Деятельность в области архитектуры и инженерно-техническое проектирование |

| 40 | Кабельное вещание |

| 41 | Фирмы компьютерных услуг |

| 42 | Услуги по обработке и размещению данных и сопутствующая деятельность |

| 43 | Деятельность медицинских лабораторий |

| 44 | Управленческий, научный и технический консалтинг |

| 45 | Другие информационные услуги |

| 46 | Другие вещательные услуги |

| 47 | Деятельность в области спутниковой связи |

| 48 | Научные исследования и разработки |

| 49 | Издание программного обеспечения |

| 50 | Беспроводная телекоммуникация, кроме спутниковой |

Передовые отрасли американской промышленности выступили своеобразной отправной точкой для экономики страны в посткризисный период, в частности с точки зрения восстановления занятости населения: там было создано приблизительно 65% всех новых рабочих мест. По состоянию на 2013 год в 50 передовых отраслях было занято 12,3 млн. работников, что составило около 9% от общего уровня занятости. Объем их производства составил примерно 2,7 трлн. долл. в год, обеспечивая около 17% ВВП США. В то же время на данный сектор приходится порядка 80% всех инженеров страны, около 85% всех патентов США, примерно 60% национального экспорта.

Передовые отрасли участвуют в формировании «длинных» цепочек поставок и способствуют развитию сопутствующих форм экономической деятельности. Это означает, что в дополнение к 12,3 млн. работников, занятых в передовых отраслях, еще около 27,1 млн. рабочих мест прямо или косвенно созданы, благодаря экономической поддержке данного сектора. В общей сложности это примерно 39 млн. занятых или почти четверть всех рабочих мест в США.

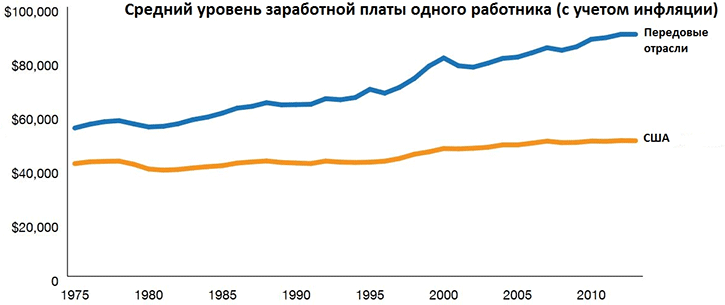

Работники, занятые в передовых отраслях, обладают весьма высокой производительностью труда и генерируют в среднем около 210 тыс. долл. годовой добавленной стоимости в расчете на одного работника. За пределами данного сектора этот показатель ниже примерно в 2 раза (101 тыс. долл.). На рисунке 2 показано, что традиционно более высокая заработная плата в этих отраслях росла существенно быстрее (на 63% в 1975-2013 гг.), чем в среднем по экономике (17%).

Рисунок 2. Динамика годовой средней заработной платы: передовые отрасли американской экономики VS экономика США

Передовые отрасли, как правило, концентрируются в крупных агломерациях. В 100 крупнейших из них размещено примерно 70% всех рабочих мест, созданных в рамках данного сектора. В таблице 11 приведены данные по тем передовым отраслям, которые интенсивно развиваются более чем в одной агломерации.

| Отрасль | Кол-во агломераций |

|---|---|

| Деятельность в области архитектуры и инженерно-техническое проектирование | 80 |

| Фирмы компьютерных услуг | 68 |

| Управленческий, научный и технический консалтинг | 45 |

| Производство автомобильных запчастей | 14 |

| Производство летательных аппаратов, включая космические | 12 |

| Производство, передача и распределение электроэнергии | 8 |

| Производство полупроводниковых приборов и других электронных компонентов | 7 |

| Производство медицинского оборудования и товаров | 5 |

| Производство автомобилей | 5 |

| Производство сельскохозяйственных, строительных и горнодобывающих машин и оборудования | 4 |

| Услуги по обработке и размещению данных и сопутствующая деятельность | 3 |

| Производство навигационного, измерительного, электромедицинского оборудования и средств управления | 3 |

| Добыча сырой нефти и природного газа | 3 |

| Производство прочего оборудования общего назначения | 3 |

| Другие виды производства | 3 |

| Строительство и ремонт судов | 3 |

| Производство компьютеров и компьютерной периферии | 2 |

| Деятельность медицинских лабораторий | 2 |

| Производство фармацевтической продукции | 2 |

В таблице 12 представлены штаты, которые весьма условно можно назвать “лидерами” и “аутсайдерами” по относительным масштабам развития передовых отраслей.

| ШТАТ | Доля занятых в передовых отраслях, % | Общее количество занятых в передовых отраслях, тыс.чел. (2013) | Количество занятых в передовых отраслях обрабатывающей промышленности, тыс.чел. (2013) | Количество агломераций, входящих в топ-100 по развитию передовых отраслей |

|---|---|---|---|---|

| 1.Мичиган | 11,8 | 495 600 | 288 400 | 2 |

| 2.Вашингтон | 11,5 | 367 900 | 166 300 | 3 |

| 3.Индиана | 11,4 | 344 400 | 263 000 | 4 |

| 4.Массачусетс | 11,4 | 386 200 | 130 100 | 3 |

| 5.Вирджиния | 11,1 | 442 900 | 97 600 | 3 |

| 6.Юта | 10,4 | 137 400 | 60 100 | 3 |

| 7.Калифорния | 10,2 | 1 613 700 | 630 600 | 10 |

| 8.Коннектикут | 9,9 | 166 700 | 94 900 | 4 |

| 9.Алабама | 9,7 | 193 200 | 111 700 | 1 |

| 10.Колорадо | 9,7 | 241 200 | 60 800 | 2 |

| . . . . . . . . . . | ||||

| 42.Флорида | 6,1 | 478 900 | 18 000 | 10 |

| 43.Западная Виргиния | 5,9 | 46 800 | 6 800 | 1 |

| 44.Аляска | 5,8 | 21 200 | 7 800 | - |

| 45.Вайоминг | 5,7 | 17 700 | 7 000 | - |

| 46.Южная Дакота | 5,7 | 26 200 | 1 900 | - |

| 47.Северная Дакота | 5,6 | 27 500 | 4 600 | - |

| 48.Мэн | 5,5 | 34 300 | 1 400 | - |

| 49.Невада | 5,1 | 61 000 | 14 900 | 1 |

| 50.Монтана | 5,1 | 24 800 | 5 700 | - |

| 51.Гавайи | 3,4 | 23 600 | 3 300 | 1 |

| США | 8,7 | 12 283 960 | 5 458 100 | |

Такая классификация штатов позволяет судить о неоднородности инновационно-промышленного ландшафта в США, причем как внутри этих групп, так и между ними. Так, среди 10 лидирующих штатов (с долей занятых в передовых отраслях около 10-12%) наблюдается довольно большой разброс значений других показателей (в 10 и более раз):

- а) общее количество занятых в передовых отраслях варьируется от 137 400 до 1 613 700 тыс.чел.;

- б) общее количество занятых в передовых отраслях обрабатывающей промышленности – от 60 100 до 630 600 тыс.чел.;

- в) количество агломераций, входящих в топ-100 по развитию передовых отраслей – от 1 до 10.

Штаты – условные «аутсайдеры» (с долей занятых в передовых отраслях около 3-6%) вполне предсказуемо демонстрируют значительно более низкий уровень инновационно-промышленного развития. Так, для 9 штатов из 10 значения вышеприведенных показателей таковы:

- а) общее количество занятых в передовых отраслях варьируется от 17 700 до 61 000 тыс. чел. (максимальное значение здесь примерно в 2 раза уступает минимальному значению для группы штатов-лидеров);

- б) общее количество занятых в передовых отраслях обрабатывающей промышленности – от 1 400 до 14 900 тыс. чел. (максимальное значение здесь примерно в 4 раза уступает минимальному значению для группы штатов-лидеров);

- в) количество агломераций, входящих в топ-100 по развитию передовых отраслей – от 0 до 1 (только 1 штат из группы лидеров имеет значение данного показателя, равное 1).

Исключение в группе штатов, замыкающих рейтинг относительных масштабов развития передовых отраслей, составляет лишь Флорида, для которой общее количество занятых в передовых отраслях сопоставимо с Мичиганом, а количество агломераций, входящих в топ-100 по развитию передовых отраслей – с Калифорнией. Вместе с тем, общее количество занятых в передовых отраслях обрабатывающей промышленности здесь примерно в 3 раза меньше минимального значения данного показателя для группы лидирующих штатов.

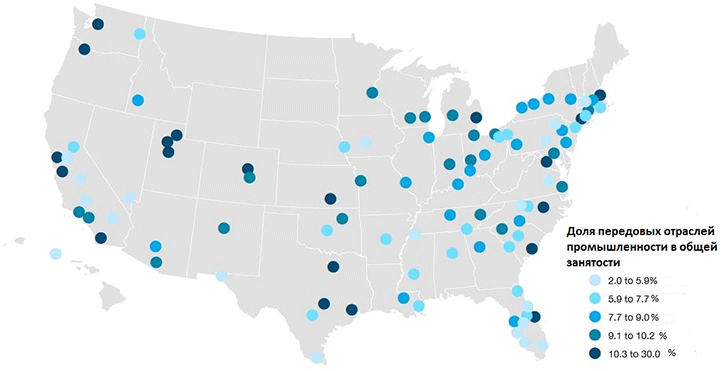

Рисунок 3: Доля передовых отраслей промышленности в общей занятости в 100 крупнейших агломерациях США

Если же сравнивать не штаты, а конкретные агломерации, то можно увидеть, как относительные масштабы развития передовых отраслей варьируют и для них (см. рис.3). Например, в Сан-Хосе (Калифорния) 30% рабочей силы заняты именно в передовых отраслях. В Сиэтле (Вашингтон) этот показатель равен 16, в Уичито (Канзас) – 15,5, в Детройте (Мичиган) – 14,8, в Сан-Франциско (Калифорния) – 14 процентов. Вместе с тем, для МакАллен-Эдинбург-Мишн (Техас), Стоктон-Лоди (Калифорния), Фресно (Калифорния), Лас-Вегас-Хендерсон-Парадайз (Невада), Урбан Гонолулу (Гавайи) доля занятых в передовых отраслях не превышает 4%

Передовые отрасли, располагаясь в крупнейших агломерациях США, формируют инновационно-промышленные кластеры в зависимости от специализации производства. Например, кластеры Гранд-Рапидс (Мичиган), Портленд (Орегон) и Уичито (Канзас) сосредоточили такие отрасли, как автомобильная, полупроводниковая, аэрокосмическая. В то же время Бейкерсфилд (Калифорния) и Оклахома-Сити (Оклахома) имеют ярко выраженную специализацию на энергетической промышленности. Напротив, такие услуги, как проектирование компьютерных систем, создание программного обеспечения, научные исследования и разработки преобладают в таких агломерациях, как Бостон (Массачусетс), Сан-Франциско (Калифорния) и Вашингтон (Округ Колумбия).

Таким образом, США сегодня имеют весьма диверсифицированное национальное хозяйство, где роль передовых отраслей (прежде всего, конечно, обрабатывающей промышленности), заключается в том, чтобы быть «драйвером» посткризисного экономического развития. Специфика американской экономики такова, что нельзя выделить штат или даже несколько штатов – безусловных лидеров (хотя Калифорния могла бы претендовать на относительное лидерство). Тем не менее, анализ концентрации передовых отраслей позволяет говорить о наибольшем вкладе в этот процесс восточной (преимущественно северо-восточной) части страны. Данный факт косвенно подтверждает возможность реализации новой индустриализации в США на основе усиления протекционизма и переходу к относительно автаркической модели развития. Возрождение старопромышленных регионов, индустриального северо-восточного пояса Америки, является частью концепции «опоры на собственные силы», исповедуемой президентом Трампом. А каким образом должен измениться общий мировой индустриальный ландшафт в результате новой индустриализации?

Очевидна неизбежность существенной регионализации производственно-технологической кооперации, за исключением сферы дизайна, уже давно вписанной в глобальное информационное пространство. Глобальные цепочки добавленной стоимости подлежат деглобализации, регионализации и локализации. Сокращение среднего плеча перевозок на всех видах транспорта сократит потребление углеводородного сырья и электроэнергии и позволит перенаправить эти ресурсы на развитие крайне энергоемких ныне технологий аддитивного производства, что приведет к усилению значимости локализованных в пространстве производственных систем. Новые производственные кластеры будут размещаться вблизи конечных потребителей, поскольку критерий доступности дешевой рабочей силы перестает быть определяющим для механизма прибылеобразования. Сокращение издержек на выпуск единицы продукции за счет углубления разделения труда и роста эффекта масштаба перестают быть определяющим фактором геоэкономики.

Повсеместное сокращение спроса на низкообразованную и дешевую рабочую силу при повышении спроса на работников высокой квалификации, сочетающих в себе знания инженерных дисциплин и информационных технологий. Больше не должно быть разделения на механиков и компьютерщиков, инженеров и «айтишников». Следовательно, ожидается новые волны трудовой миграции из сложившихся производственных агломераций в новые центры притяжения рабочей силы. При этом спрос на новую рабочую силу в США останется незначительным в силу растущей автоматизации и роботизации производственных процессов.

Статья написана в рамках выполнения гранта РГНФ, проект №15-02-00354 «Промышленная политика в условиях реиндустриализации и становления шестого технологического уклада»

Спасибо, что читаете «Капитал страны»! Получайте первыми самые важные новости в нашем Telegram-канале или Вступайте в группу в «ВКонтакте» или в «Одноклассниках»

Написать комментарий

Очень важная информация, особенно для тех, кто не понимает пружин кобеды Трампа. Это возможность переменить направление развития экономики страны с финансового на промышленное. Если получится. Это, заодно, показало какая партия играет роль финансового лобби в США - демократы. Спасибо. Оксанов