Экономический рост в Крыму и на Дальнем Востоке: необходимые институциональные условия

Крым и Дальний Восток – наиболее болевые точки пространственного развития России. Каков экономический потенциал Крыма и каких успехов можно ожидать от Дальнего Востока? В то же время практика показывает, что устанавливаемые в регионах льготные налоговые режимы с экономической точки зрения не в полной мере себя оправдывают. В чем причина ограниченного эффекта и как можно добиться его повышения?

Постановка задачи. За прошедшие годы инструментарий государственной региональной политики существенно преумножился. Только особых экономических зон (территорий), отличающихся различным фискальным режимом, насчитывается не менее трех видов. Однако применение многообразия инструментов пока не дает ощутимых результатов в развитии производства, сглаживании социально-экономического неравенства регионов. Данное обстоятельство подчеркивает необходимость пересмотра принципов и механизмов реализации государственной региональной политики с переходом от ручного антикризисного управления к системе эффективных мер, работающей по установленным прозрачным правилам и реагирующей не только на текущие вызовы, но и на долгосрочную перспективу.

В настоящее время в рамках государственной региональной политики особое внимание уделяется развитию Крымского полуострова и Дальнего Востока. Эти территории являются не только объектами внутренних дел России, но и объектами геополитики в Европе и Азии соответственно. В силу разного рода причин депрессивное экономическое развитие регионов подпитывает угрозу территориальной целостности страны, и для ее купирования в этих регионах крайне необходим форсированный экономический рост несмотря на макроэкономический кризис и санкции со стороны отдельных стран. Насколько достаточны принимаемые государством меры для развития данных регионов, будут ли они эффективны и что необходимо сделать для повышения их эффективности?

В 2017 году планируется разработка Стратегии пространственного развития Российской Федерации, и это предоставляет уникальный шанс выстроить конструктивную модель государственной региональной политики. На основе результатов анализа применяемых мер государственной региональной политики, в том числе в отношении Крыма и Дальнего Востока, будет предложена система дифференцированных инвестиционных режимов, которые активируются в зависимости от уровня экономического развития субъекта Российской Федерации и качества регионального управления.

Особые институциональные условия для развития экономики Крымского полуострова

Из-за геополитических рисков постсоветского времени Крым десятилетиями испытывал острый дефицит инвестиций. Его вхождение в состав России поставило вопрос об ускоренном экономическом развитии полуострова. Стратегически, выбор моделей экономического развития Крыма не велик. Допуская долгосрочность внешних экономических санкций, полуостров имеет, по крайней мере, две альтернативы: модель «военной базы» и модель курорта федерального значения. Допускается комбинация указанных моделей, при которой оборонная компонента является обязательной.

Модель «военной базы», включающая содержание воинского контингента, опирается исключительно на ресурсы федерального бюджета, которые отчасти дают жизнь гражданским секторам региональной экономики, и обеспечивают социальную устойчивость. Основной вопрос для Крыма состоит в нахождении пропорции между экономикой, построенной на решении оборонных задач, и гражданской экономикой, финансово не связанной с первой. Очевидно, чем больше доля гражданской экономики, тем это лучше для полуострова.

В отраслевом плане малый и средний бизнес полуострова имеет определенные конкурентные преимущества на внутреннем экономическом пространстве по сравнению с остальными российскими регионами в туристско-рекреационной сфере и сельском хозяйстве, а точнее в виноградарстве и виноделии.

Особое внимание следует обратить на схожесть стратегий развития Крыма и Калининградской области. Сопоставимость регионов прослеживается по их приграничному положению, военизированности, наличию активных морских портов. По численности населения Крым более чем в 2 раза опережает Калининградскую область: 2,3 млн.чел. и 0,97 млн.чел. соответственно (по данным на 1 января 2015 года).

Во-первых, представляется нецелесообразным ввиду геополитической напряженности, которая всегда будет сохраняться вокруг этих территорий в активной или пассивной фазе, размещение в данных регионах серьезных обрабатывающих производств, выступающих стержнем экономики субъекта РФ или, более того, формирующих зависимость от своей продукции других регионов страны. По крайней мере, государственных инвестиций в такие проекты ждать точно не стоит. В силу действующих внешних экономических санкций размещение на территории полуострова крупного бизнеса зарубежного происхождения также не произойдет. Даже некоторый крупный российский бизнес не спешит ассоциировать себя с Крымом. Для Калининградской области вопрос присутствия зарубежного бизнеса и зарубежных инвестиций остро не стоит.

В этой ситуации основой гражданского сектора экономики Крыма, как и Калининградской области, неизбежно выступает малый и, в лучшем случае, средний бизнес, имеющий, как правило, местные корни. Для оценки масштаба этого явления приведем несколько цифр.

Так, за 2014 год в Калининградской области выручка малого бизнеса составила 256,3 млрд.руб., или порядка 128 млрд.руб. добавленной стоимости, что в общем объеме ВРП занимает 41,8%. Официальной статистики об экономических результатах среднего бизнеса не ведется, но, скорее всего, его вклад в ВРП никак не меньше малого бизнеса. Таким образом, суммарно малый и средний бизнес приносят до 80% ВРП. Оставшаяся часть добавленной стоимости приходится на крупный бизнес и генерируется ресурсами, расходуемыми по линии оборонных задач.

По данным за 2014 год, суммарно в Республике Крым и г.Севастополь оборот малого бизнеса, который весь признавался микробизнесом, составил 41 млрд.руб., что в общем объеме ВРП двух регионов занимает долю в 13% Отсюда, в контексте показателей Калининградской области становится понятен огромный резерв развития малого предпринимательства в Крыму.

Во-вторых, в отношении Крымского полуострова принята и реализуется отдельная федеральная целевая программа на период до 2020 года, насыщенная инвестициями в инфраструктуру территории. Аналогичный формат поддержки региона со стороны федерального центра с 1998 года применяется к Калининградской области.

В-третьих, оба региона получили статус особой экономической зоны с близким набором таможенных и налоговых преференций для организаций – резидентов.

В Калининградской области режим ОЭЗ действует с 1996 года, и экономические успехи региона за прошедший период были вполне ощутимыми (таблица 1).

В 1998-2014 годах отношение душевого ВРП Калининградской области к среднему значению душевого ВРП увеличилось с 57% до 76-80%, что соответствует, например, уровню таких экономически устойчивых регионов, как Калужская область, Краснодарский край, Республика Башкортостан. Тем не менее, более комфортный налоговый и таможенный режим, прямая государственная поддержка все же не позволили вывести Калининградскую область в явные лидеры и превысить среднедушевой уровень ВРП по стране.

Таблица 1 – Показатель результативности особых экономических зон в Калининградской и Магаданской областях.

| Год | Отношение душевого ВРП региона к среднему значению душевого ВРП, % | |

|---|---|---|

| Калининградская область | Магаданская область | |

| 1998 | 57,1 | 210,2 |

| 1999 | 62,1 | 194,4 |

| 2000 | 61,5 | 166,2 |

| 2001 | 68,3 | 181,9 |

| 2002 | 69,3 | 200,1 |

| 2003 | 65,7 | 180,6 |

| 2004 | 72,1 | 143,1 |

| 2005 | 69,3 | 125,6 |

| 2006 | 70,1 | 117,7 |

| 2007 | 78,6 | 109,0 |

| 2008 | 80,6 | 109,0 |

| 2009 | 80,7 | 133,6 |

| 2010 | 78,9 | 143,2 |

| 2011 | 80,4 | 146,2 |

| 2012 | 80,1 | 146,6 |

| 2013 | 76,3 | 155,8 |

| 2014 | 78,6 | 161,3 |

Аналогичная особая экономическая зона, законодательно установленная для Магаданской области, действует с 1999 года и будет продолжать функционировать до 2025 года. На протяжении своей истории этот статус имел весьма противоречивое значение для региона (таблица 1). В отличие от Калининградской области, которая из года в год поступательно развивалась, экономику северного региона «штормило», что, по всей видимости, было вызвано изменениями в востребованности свободной таможенной зоны.

На примере Калининградской области рассмотрим масштаб влияния статуса особой экономической зоны. По данным налогового паспорта Калининградской области на 1 января 2015 года, в 2014 году в связи с предоставленными налоговыми льготами федеральный бюджет недополучил 3,4 млрд.рублей по налогу на прибыль и 746 млн.рублей по налогу на добычу полезных ископаемых. В объеме ВРП Калининградской области за 2014 год сумма льгот по указанным двум налогам (4,15 млрд.рублей) составила всего 1,36%. Льготы по региональным и местным налогам в размере 1,15 млрд.рублей не учитываем, поскольку сэкономленные средства технически остаются субъекте РФ.

Таким образом, особая экономическая зона в Калининградской области на современном этапе не генерирует фискальные потоки, экономия на которых имела бы решающее или существенное значение для региона. Очевидно, что на этапе ввода режима свободной экономической зоны ее регуляторный импакт-фактор был выше, однако отсутствие статистической информации не позволяет проверить эту гипотезу. Самостоятельной методической задачей выступает оценка вклада в развитие Калининградской области (например, прирост ВРП) отмеченной выше «долгоиграющей» федеральной целевой программы.

В целом, экономические показатели Калининградской области позволяют составить представление о потенциальном уровне душевого ВРП для Крыма. Следует отметить, что, по данным Росстата, в 2014 году душевой ВРП Республики Крым в 1,6 раза опережал значение аналогичного значения показателя по г.Севастополь (71,19 тыс.руб./чел. и 45,78 тыс.руб./чел. соответственно). Отсюда, для выхода на уровень Калининградской области душевой ВРП Республики Крым должен увеличиться в 4,3 раза, а г.Севастополь – почти в 6,9 раза.

Из потенциальных размеров душевого ВРП вытекает прогнозный абсолютный объем ВРП. Рассчитывая на постоянную численность населения полуострова, ВРП двух регионов имеет все шансы вырасти суммарно до 730 млрд.руб. (в ценах 2014 года), что по современным масштабам составляет 18,5% от ВРП Южного федерального округа до включения в его состав Республики Крым и г. Севастополь. Макроэкономически, при благоприятном развитии событий вклад Крымского полуострова в ВРП страны ожидается в целом на уровне 1%. Для сравнения, в 2014 году по данным Росстата ВРП Республики Крым составил 137,9 млрд.руб., а г. Севастополь – 17,7 млрд.руб.

В краткосрочной перспективе ввиду ожидаемого низкого уровня развития промышленности на полуострове данный регион становится новым рынком сбыта и, прежде всего, продукции из Южного федерального округа в силу более благоприятной логистики. Реализуя специализацию национального курорта, как «самого лучшего бизнеса» по концепции А.А.Блохина [1], одним из основных источников дохода крымской экономики становятся домашние хозяйства, предпочитающие отдых в России, а также предприятия и организации, оплачивающие добровольно или под административным давлением отдых своих работников или иных социальных групп. Отсюда, экономический рост в регионах ЮФО – поставщиках продукции на полуостров находится в зависимости от успеха реализации на полуострове туристско-рекреационной экономической модели. Если же говорить о формате взаимодействия экономики Крыма и остальных регионов ЮФО, то, вероятнее всего, будет реализовываться режим взаимного роста. Данную гипотезу можно будет верифицировать с помощью модели «хищник-жертва» по мере накопления статистических данных о ВРП.

Рассматривая экономический потенциал туристско-рекреационного бизнеса на полуострове, воспользуемся статистикой об инфраструктуре, представленной в работе [2]. Согласно приведенным данным на территории Республики Крым имеется 770 санаторно-курортных и гостиничных учреждений общей вместимостью 158,1 тысяч мест. Учитывая поток отдохнувших в Крыму за 2015 год, который составил 4,6 млн.чел., приходим к выводу о том, что в среднем на одно место приходилось 29 человек в год. Такая ротация проживающих возможна при средней продолжительности отдыха каждого гостя Крыма 12 календарных дней. Допуская, что стоимость услуг гостиничного комплекса в день составляет хотя бы 2000 рублей, нетрудно определить годовой объем выручки владельцев коллективных средств размещения – 110,4 млрд.руб. Полагая, что добавленная стоимость составляет порядка 50% от объема выручки, получаем 55,2 млрд.руб., или порядка 40% в ВРП региона. На этом фоне оценка доли туризма в экономике региона на уровне 27% по версии авторов работы [3] представляется весьма заниженной. Если же учитывать прочие расходы туристов в Крыму, то доля «самого лучшего бизнеса» в ВРП уверенно перевалит за 50%.

Следует отметить, что прошлогоднее число отдохнувших в Крыму эквивалентно сумме потоков российских туристов в Турцию и Египет. Таким образом, потенциальный спрос на Крым имеет резерв 2-х кратного увеличения при наличии достаточной инфраструктуры.

Инициированный Президентом Российской Федерации курортный сбор для Крыма (по аналогии с рядом зарубежных стран) станет дополнительным и гарантированным источником поступлений в региональный или местные бюджеты.

Рассмотрим степень комфортности инвестиционного климата, который определяют институциональные условия налогового и таможенного характера, установленные федеральным центром для Крыма.

Анализ действующего федерального и регионального законодательства позволяет сопоставить стандартный и льготный налоговый режим для предпринимательского сектора, работающего на полуострове Крым. Льготный режим введен с 1 января 2015 года федеральным законом от 29 ноября 2014 г. № 377-ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» (таблица 2).

Таблица 2 – Основные параметры особой экономической зоны на полуострове Крым.

| № п/п | Наименование фискального инструмента | Параметры фискального инструмента | ||

|---|---|---|---|---|

| Республика Крым | г. Севастополь | Стандартные условия | ||

| 1. | Ввозные и вывозные таможенные пошлины | Режим свободной таможенной зоны | Общие правила | |

| 2. | Налог на прибыль | |||

| 2.1. | - в части налога, подлежащей зачислению в федеральный бюджет | Нулевая ставка налога в течение 10 лет | 2% | |

| 2.2. | - в части налога, подлежащей зачислению, в региональный бюджет | в течение 3-х лет – 2%; с 4 по 8 годы – 6%; с 9 года – 13,5%. | в течение 3-х лет – 2%; с 4 по 8 годы – 6%; с 9 года – 13,5%. | 18% |

| 3. | Налог на имущество организаций | Освобождение от уплаты в течение 10 лет | 1% | До 2% |

| 4. | Земельный налог | Освобождение от уплаты в течение 3-х лет | Не более 1,2% (для разных категорий земельных участков) | До 2% |

| 5. | Пониженные тарифы страховых взносов на оплату труда | 7,6%, из них в ПФ - 6%, в ФСС - 1,5%, в ФОМС - 0,1%. | 30,2% | |

| 6. | Ускоренная амортизация | Коэффициент 2 | Применяется в особых случаях | |

| 7. | Единый сельскохозяйственный налог | 0,5% | 0,5% | 6% |

| 8. | Патентная система налогообложения | 1% | 1% | 6% |

| 9. | Упрощенная система налогообложения | |||

| 9.1. | - налоговая база «доходы» | 3% | 3% | 6% |

| 9.2. | - налоговая база «доходы минус расходы» | 7% | 7% | От 5 до 15% |

Данные таблицы 2 позволяют сделать следующие выводы.

Во-первых, установленный налоговый режим является беспрецедентно комфортным с точки зрения привлечения в экономику Крыма долгосрочных инвестиций, а также с позиции поддержки туристического бизнеса и сельского хозяйства. По льготности налогообложения он превосходит налоговые преференции, установленные для ОЭЗ различных типов, территориального опережающего социально-экономического развития.

Созданные условия фактически освобождают предприятия от уплаты налога на прибыль, а создаваемые на территории полуострова или приобретаемые основные средства - от налога на имущество. По истечении льготного 10-летнего периода по налогу на имущество основная масса основных средств будет самортизирована, в том числе благодаря установленной по умолчанию ускоренной амортизации, платежи по налогу на имущество будут минимальными.

С другой стороны, выпадение платежей по налогу на прибыль, на имущество и земельному налогу, безусловно, снизит и без того скудные возможности регионального и местных бюджетов, однако компенсационный эффект обеспечит ориентированная на восстановление инфраструктуры ФЦП «Социально-экономическое развитие Республики Крым и г. Севастополя до 2020 года», утвержденная постановлением Правительства Российской Федерации 11 августа 2014 г. № 790. В соответствии с документом на период до 2020 года из федерального бюджета на реализацию ФЦП планируется выделить 679 млрд.руб., что сопоставимо с оцененным выше потенциальным размером годового ВРП полуострова или 4-х кратным размером фактического ВРП полуострова за 2014 год.

Во-вторых, в части страховых взносов стоимость рабочей силы становится в четыре раза дешевле, чем в других российских регионах. Эта привилегия распространяется на весь бизнес независимо от его размера.

В-третьих, из профиля налоговых льгот четко видна ставка на форсированное развитие малого бизнеса. Одновременно с этим малый бизнес получает минимальную налоговую нагрузку в рамках «упрощенки», которая в два раза ниже стандартных условий налогообложения. Единый сельскохозяйственный налог, патентная система налогообложения также настроены максимально дружелюбно по отношению к налогоплательщику по сравнению со стандартными правилами этих систем, закрепленных в Налоговом кодексе Российской Федерации. В частности, минимальный уровень единого сельскохозяйственного налога направлен больше на учет налогоплательщиков, чем на хоть какое-то пополнение бюджета.

Для полноты налоговой свободы в особой экономической зоне Крыма теоретически осталось отменить такие крупные фискальные инструменты, как НДС, акцизы и НДФЛ. Однако при более детальном рассмотрении такие действия не приведут к успеху.

Во-первых, отмена НДС для всех организаций-резидентов Крымского полуострова будет означать дополнительные обременения для предприятий – потенциальных партнеров из других регионов России, в которых НДС применяется по стандартной схеме. Совершая сделки с крымскими компаниями, фирмы с некрымскими ИНН не смогут принимать к зачету уплачиваемый ими налог, который фактически включен в цену товара, и тем самым размер уплаты НДС в бюджет будет искусственно увеличиваться. Отсюда, такая налоговая льгота будет способствовать торговой изоляции экономики Крымского полуострова, когда произведенная продукция с трудом будет находить покупателей на материковой части страны.

Во-вторых, упразднение акцизов также будет приводить к неоднозначным эффектам. Например, освобождая от акцизов моторное топливо в надежде на его меньшую стоимость на полуострове по сравнению с материковой частью страны, нетрудно спрогнозировать возникновение «нездоровых» и обременительных для дорожной сети потоков автотранспорта из близлежащих регионов, направляющихся в Крым на заправку, в том числе с территории Украины. Упразднение акцизов на алкогольную продукцию в Крыму приведет к позиционированию региона как одного из «нетрезвых».

Наконец, отмена НДФЛ для отдельного региона является беспрецедентным случаем в российской практике и своим существованием подрывает основы социальной стабильности. При этом искусственное завышение доходов работающего населения вряд ли принесет свои плоды, поскольку на эквивалентный размер налога работодатели легко снизят оплату труда.

На фоне предоставленной для привлечения инвестиций налоговой свободы, отличающейся в масштабах России своей беспрецедентностью, одно из предложений по повышению комфортности инвестиционного климата Крымского полуострова заключается в распространении формата упрощенной системы налогообложения (УСНО) не только на часть микробизнеса (с выручкой до 60 млн.руб в год при санкционированной для микробизнеса годовой выручке в 120 млн.руб.), но и на полноценный малый бизнес с годовым оборотом до 800 млн.руб. и численностью занятых до 100 человек, а также на средний бизнес (годовой доход предприятия до 2 млрд.руб. и численность занятых до 250 чел.). Для этого необходимо внести комплекс изменений в главу 26.2 Налогового кодекса РФ, которые позволят расширить круг пользователей упрощенным налоговым режимом. Одним из таких изменений является увеличение порогового значения выручки предприятий, получающих право использовать упрощенную систему налогообложения. Напомним, что применение «упрощенки» освобождает организацию от уплаты НДС, налога на прибыль и налога на имущество.

Альтернативным предложением является распространение УСНО на весь малый бизнес (на предприятия с выручкой до 800 млн.руб. в год) и установление отдельного фискального инструмента для среднего бизнеса, основанного также на идее единого налога. Этот налог на средний бизнес должен упрощать налоговое администрирование, и обеспечивать меньшую налоговую нагрузку по сравнению с общим режимом. Логично допустить, что величина налоговой нагрузки для среднего бизнеса должна находиться между фискальным бременем для малого бизнеса и фискальной нагрузкой, продуцируемой стандартными налоговыми условиями. Возможно, для предприятий среднего бизнеса следует определить уплату НДС по меньшей ставке (например, 9%) для более комфортного взаимодействия с предприятиями-партнерами из других российских регионов.

Почеркнем, что данные предложения по либерализации УСНО и введению налога на средний бизнес направлены на позиционирование Крыма как лучшего в стране региона для малого и среднего бизнеса, открытого не только для инвестиций резидентов, но и инвестиций из других субъектов Российской Федерации. При этом номинально лучший инвестиционный климат, созданный в регионе за счет налоговых и таможенных преференций, должен подкрепляться качественной региональной политикой, корректным администрированием. На наш взгляд, это должно выражаться, во-первых, в отказе от избыточного протекционизма местных товаров, а, во-вторых, в наведении порядка в контрольно-надзорной практике, в правоохранительной сфере и минимизации деятельности криминальных структур, перед которыми малый и средний бизнес в максимальной степени уязвимы. В противном случае эффект фискальных льгот будет незаметен и комфортность инвестиционного режима будет исключительно номинальной.

Антикризисный инвестиционный режим для Дальнего Востока

Если в случае с Крымом социально-экономический упадок территории можно отнести на счет Украины, то устойчиво депрессивное развитие Дальнего Востока является следствием неэффективной государственной региональной политики. При этом ничто не мешало установить для Дальнего Востока такой же льготный налоговый режим, каким в настоящее время пользуется Крымский полуостров (таблица 2). Здесь и далее под Дальним Востоком мы понимаем территорию Дальневосточного федерального округа.

С распадом Советского Союза развитие Дальнего Востока стало периферийной задачей, что выразилось в колоссальном оттоке населения. За последние 25 лет население Дальневосточного федерального округа сократилось с 8 млн.человек в 1991 году до 6,2 млн.человек на начало 2016 года и по годовым наблюдениям ни разу за этот период не прирастало.

По своим размерам Дальневосточный федеральный округ составляет 38% территории России, и значение данного структурного показателя технически обязывает обеспечить соответствие этому уровню доли населения и доли ВРП в общих показателях по стране в целом. Если на сегодняшний день в России проживает 146 млн.человек, то на территории ДФО должно находиться 55-56 млн.человек, то есть в 10 раз больше, чем в настоящее время. При этом рабочими местами должно быть обеспечено около 30 млн.человек.

Основная проблема в освоении Дальнего Востока – это отсутствие эффективной модели его развития, предполагающей хоть какую-либо экономическую специализацию, дополнительные возможности для инвесторов и более высокую степень экономической свободы для граждан. Даже для Крыма удалось быстро определить основную функцию, осуществляемую для всей страны, благодаря которой может обеспечиваться экономический рост. И хотя данная модель нестабильна, она вполне работающая. Неопределенность стратегического развития Дальнего Востока загнало регион в «ловушку»: низкий экономический рост и социальные стандарты обуславливают перманентный отток населения, а с уменьшением численности населения рассчитывать на экономический рывок не приходится.

Сохраняющаяся социально-экономическая неосвоенность территории Дальнего Востока делает его объектом рассмотрения мировым капиталом на роль если не глобального, то, как минимум, регионального экономического центра. Альтернативы таких центров были исследованы в работе [4]. Россия не закрывает Дальний Восток от иностранного капитала, но предлагаемые инвесторам правила игры не выглядят достаточно привлекательными хотя бы по той причине, что заставляют их делиться технологиями и не допускают экспансию зарубежной рабочей силы.

В работе [5] представлен удачный аналитический обзор сменяемости государственных концепций развития Дальнего Востока за последние 100 лет. В итоге, автор отстаивает позицию о том, что в настоящее время для региона наиболее подходит концепция новой индустриализации, синхронизированной с экономикой Северо-Восточной Азии, но не приводит конкретные механизмы реализации предложенного сценария. Строго говоря, концепция новой индустриализации является адекватной для страны в целом.

Несмотря на более чем 30-летнее опоздание данной концепции, исчисляемое от начала индустриализации китайской экономики, она в принципе безальтернативна и имеет шансы на успех, однако остается не проясненным вопрос о характере привязки к экономике Северо-Восточной Азии. Очевидно, занять место в авангарде высокотехнологичных отраслей в короткие сроки не получится, а вступать во взаимодействие с зарубежными партнерами на вторых ролях в качестве если не сырьевого придатка, то источника новых идей, дешевой рабочей силы, является неэффективным курсом. Необходимо отметить, что серьезное промышленное усиление Дальнего Востока с претензией на экспорт и освоение внешних рынков или без такой претензии неизбежно выльется в противостояние с Китаем.

В этой связи новая индустриализация должна быть ориентирована, прежде всего, на внутренние нужды самого региона и страны в целом. Пока же на Дальнем Востоке Россия собственными силами решает только локальные задачи, которые очень ограничены по капиталоемкости и трудоемкости. Например, реализовать инфраструктурно-сырьевую модель, предполагающую освоение разведанных месторождений, построить трубопроводы, транзитные транспортные коридоры, энергомосты. Такие точечные шаги не нуждаются в значительных объемах рабочей силы, не способствуют росту численности постоянного населения.

С учетом того, что вектор индустриализации, к сожалению, не является стратегическим для национальной экономики, Дальний Восток может стать той площадкой, где будет реализовываться другая и предельно конструктивная экономическая парадигма, основанная именно на развитии промышленности. В этой парадигме долгосрочная аренда земель сельскохозяйственного назначения иностранными компаниями, а также их участие в добыче полезных ископаемых не является эффективной для России формой присутствия зарубежного бизнеса на Дальнем Востоке.

Для иллюстрации эффективности инвестиций в работающие на Дальнем Востоке российские компании и компании с иностранным капиталом рассмотрим результаты эконометрического моделирования зависимости ВРП регионов Дальневосточного федерального округа от ряда социально-экономических показателей. В таблице 3 приведены исходные данные для построения эконометрических зависимостей. Для анализа используется период 2009-2014 годы, охватывающий время после кризиса 2008 года.

Таблица 3 – Основные экономические показатели Дальневосточного федерального округа (в ценах 2014 года).

| Год | ВРП, млн.руб. | Численность занятых, тыс.чел. | Инвестиции в основной капитал, млн.руб. | Доля инвестиций в основной капитал организаций с участием иностранного капитала, % | Объем инвестиций в основной капитал организаций без участия иностранного капитала, млн.руб. | Объем инвестиций в основной капитал организаций с участием иностранного капитала, млн.руб. |

|---|---|---|---|---|---|---|

| 2009 | 2 877 859,85 | 3 163,95 | 879 377,95 | 0,16 | 740 680,70 | 138 697,25 |

| 2010 | 3 073 554,32 | 3 142,11 | 933 020,00 | 0,16 | 780 002,63 | 153 017,37 |

| 2011 | 3 236 452,70 | 3 204,68 | 1 180 270,31 | 0,16 | 997 217,76 | 183 052,55 |

| 2012 | 3 191 142,36 | 3 199,03 | 1 039 818,14 | 0,18 | 850 614,21 | 189 203,93 |

| 2013 | 3 162 422,08 | 3 210,37 | 865 128,69 | 0,22 | 672 158,19 | 192 970,51 |

| 2014 | 3 222 508,10 | 3 193,43 | 820 142,00 | 0,25 | 618 312,40 | 201 829,60 |

Данные таблицы 3 показывают, что в 2009-2014 годах (за 6 лет) ВРП ДФО в постоянных ценах увеличился на скромные 12%; численность занятых осталась практически неизменной. За рассматриваемый период суммарные инвестиции в экономику округа составили 5,7 трлн.рублей, из них 18,5% - инвестиции в организации с участием иностранного капитала. При этом для таких организаций ежегодно отмечается стабильный прирост инвестиций в отличие от динамики капиталовложений в компании исключительно российской формы собственности.

За основу эконометрической модели возьмем производственную функцию Кобба-Дугласа, оперирующую трудовым и инвестиционным ресурсами (1). Последний разделен на инвестиции в компании с участием иностранного капитала и без такового:

Ниже представлен линеаризованный вид модели (1) с указанием значений соответствующих коэффициентов, а под ними в скобках значения t-статистики. Под уравнением регрессии (2) приведены значения коэффициента детерминации (R2), Дарбина-Уотсона (DW), F-статистики и числа наблюдений (N).

Статистические характеристики модели (2) значимы на доверительном уровне 90%. Значение t-статистики для коэффициента γ показывает его надежность на уровне 88%. В целом уравнение (2) можно признать пригодным для дальнейшего анализа.

Результаты моделирования позволяют сделать следующие выводы.

Во-первых, коэффициенты α, β и γ, являясь показателями эластичности ВРП относительно соответствующего фактора, свидетельствуют о том, что объем производства в 4 раза чувствительнее реагирует на изменение размера инвестиций в предприятия с иностранным участием по сравнению с изменением объема инвестиций в российские компании (β = 0,4 против α = 0,097). Данное обстоятельство подчеркивает допуск зарубежных компаний в высокорентабельные проекты на территории региона (например, группа проектов «Сахалин»). Обоснованность такого доступа, с точки зрения интересов национальных производителей, не является очевидной.

Во-вторых, сигналом системного сбоя в организации социально-экономических отношений в региональной экономике является отрицательное значение коэффициента γ. Фактически, это означает обратную зависимость численности занятых в экономике и объема ВРП. В таких условиях территория ДФО позиционируется как совокупность месторождений, земельных, водных и иных ресурсов, освоение которых российскими и (или) зарубежными инвесторами практически не приносит пользу региональной экономике и местному населению.

Возвращаясь к форсированной индустриализации Дальнего Востока, следует отметить, что она требует массы технологий и квалифицированных кадров, источником которых являет либо национальный крупный бизнес, либо зарубежные компании, включая транснациональные корпорации. Отсюда, в отличие от Крыма Дальний Восток должен стать идеальным местом именно для крупного и одновременно с этим высокорентабельного бизнеса с долгосрочной перспективой. Не исключено, что выстраивание такого бизнеса может начинаться с малых или средних предприятий, и для них условия предпринимательской деятельности должны быть не менее комфортными, чем для крупного бизнеса.

В современных условиях рассчитывать на приход зарубежных технологий, которые обеспечат новую индустриализацию, не приходится. На Восточном экономическом форуме, прошедшем 3 сентября 2016 года, японская сторона четко дала понять, что современные технологии японских компаний могут прийти в регион только в обмен на территориальные уступки, а именно после передачи под ее юрисдикцию Курильских островов. При этом фискальный фактор вообще не является предметом рассмотрения. Естественная позиция России о том, что «территориями не торгуем», делает внутренние резервы развития практически безальтернативными, поскольку привлечение в страну новых инвестиций сопряжено больше с политическими решениями, чем экономическими интересами инвесторов. Единственный экономический аргумент для зарубежных компаний в пользу размещения своих новых производств – это открытие внутреннего рынка для производимой продукции, ослабление местных предприятий-конкурентов. Однако практика показывает, что такие экономические уступки оказываются недостаточными для привлечения в России современных зарубежных технологий, становления производства полного цикла. В лучшем случае они приводят к реализации проектов отверточной сборки и подобных квази-промышленных lego-конструкторов.

Дальний Восток – это территория, в отношении которой остро стоит вопрос ее удержания как политически, так и экономически. Если гарантией политической неприкосновенности являются вооруженные силы, то в экономическом плане инструментов явно недостаточно. Отсюда, совершенно естественным становится выработка и применение безопасных и экономически предельно выгодных для России правил входа и работы на территории Дальнего Востока иностранного капитала и иностранных человеческих ресурсов в объеме (количестве) и по временному графику, безопасному и удобному для «переваривания» региональной экономикой. На сегодняшний день такой контроль носит весьма условный характер.

Действительно, федеральный закон от 29 апреля 2008 г. № 57-ФЗ «О порядке осуществления иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение для обеспечения обороны страны и безопасности государства» в значительной мере усилил отраслевую безопасность, но никак не охватил экономическую безопасность в региональном разрезе. Если рассмотреть применительно к экономикам субъектов Дальневосточного федерального округа такой простой индикатор, как доля иностранных инвестиций в общем их объеме, то получим достаточно разнородную и по отдельным регионам весьма настораживающую картину (таблица 4).

Таблица 4 – Доля инвестиций в организации с иностранным капиталом в общем объеме инвестиций, %.

| Регион | 2012 год | 2013 год | 2014 год |

|---|---|---|---|

| Дальневосточный федеральный округ | 18,2 | 22,3 | 24,6 |

| Республика Саха (Якутия) | 20,8 | 22,9 | 16,4 |

| Камчатский край | 5,0 | 1,1 | 3,6 |

| Приморский край | 5,9 | 13,4 | 13,0 |

| Хабаровский край | 14,2 | 24,5 | 22,2 |

| Амурская область | 16,1 | 11,3 | 2,8 |

| Магаданская область | 7,0 | 7,9 | 16,9 |

| Сахалинская область | 39,9 | 39,3 | 52,4 |

| Еврейская автономная область | 7,2 | 15,0 | 26,0 |

| Чукотский автономный округ | 42,1 | 31,8 | 40,1 |

Данные таблицы 4 позволяют сделать следующие выводы.

Во-первых, приведенные расчетные данные показывают, что Сахалинская область не просто работает на внешний рынок, а работает благодаря иностранному капиталу. В этом смысле данный регион трудно отнести к внутреннему экономическому пространству России, поскольку, судя по структуре инвестиций, российской экономики в нем меньше, чем зарубежной. Следующим этапом, возможно, станет подтягивание значения доли иностранной рабочей силы к доле иностранных инвестиций. Затем следует ожидать изменений в местной и региональной власти с дальнейшим перетеканием в решение вопросов политического характера. Наряду с Сахалинской областью в зоне риска находится Чукотский автономный округ. К этой зоне приблизились Хабаровский край и Якутия.

Во-вторых, несмотря на годовые всплески и падения по экономикам регионов доли иностранных инвестиций в масштабах Дальневосточного федерального округа доля иностранных инвестиций возрастала (с 18,2% в 2012 году до 24,6% в 2014 году). Из корпоративного права известно, что доля в 25% в акционерном капитале дает право блокировать решения и принуждает прочих игроков считаться с ее обладателем. Это означает размывание экономической независимости. В таком контексте совершенно уместен принцип национальной экономической политики «не распродавать экономический потенциал», который становится частным случаем общего принципа «территориями не торгуем».

Конечно, сохраняющаяся экономическая неосвоенность территории Дальнего Востока, ее коммерческий потенциал провоцирует атаки иностранного капитала. Полностью его сдержать невозможно и не нужно, но это не означает введение режима полного благоприятствования, и под угрозой утраты экономического контроля над регионами должно стимулировать приход российского бизнеса и расширение его присутствия.

В целом, мониторинг экономической безопасности региона может оперировать тремя ключевыми показателями: доля иностранных инвестиций, доля иностранной рабочей силы в общей численности занятых, доля ВРП (объема выпуска) компаний с участием иностранного капитала. Преодоление каким-либо индикатором рубежа 25% должно означать введение, с одной стороны, сдерживающих мер, а, с другой стороны, мер по повышению комфортности инвестиционного климата для российских компаний.

Дальневосточный федеральный округ не пользуется налоговыми льготами, которые предоставлены резидентам Крымского полуострова. Тем не менее, на его территории в 2015-2016 годах форсированным способом образовано на 70-летний период 13 территорий опережающего социально-экономического развития (ТОР) (таблица 5). Создание в Магаданской области ТОР не представляется целесообразным в виду того, что на всей территории региона уже давно действует режим особой экономической зоны.

Таблица 5 – Территории опережающего социально-экономического развития в регионах Дальнего Востока, образованные в 2015-2016 годах.

| Регион | Количество территорий, ед. | Состав территорий (год создания) |

|---|---|---|

| Дальневосточный федеральный округ | 13 | |

| Республика Саха (Якутия) | 1 | «Индустриальный парк «Кангалассы» (2015) |

| Камчатский край | 1 | «Камчатка» (2015) |

| Приморский край | 3 | «Надеждинская» (2015), «Михайловский» (2015), «Большой Камень» (2016) |

| Хабаровский край | 2 | «Комсомольск» (2015), «Хабаровск» (2015) |

| Амурская область | 2 | «Приамурская» (2015), «Белогорск» (2015) |

| Магаданская область | 0 | - |

| Сахалинская область | 2 | «Горный воздух» (2016), «Южная» (2016) |

| Еврейская автономная область | 1 | «Амуро-Хинганская» (2016) |

| Чукотский автономный округ | 1 | «Беринговский» (2015) |

Одним из основных налоговых преимуществ для организаций-резидентов ТОР является нулевая ставка по налогу на прибыль в части, зачисляемой в федеральный бюджет и потенциальные льготы по налоговой ставке в части, зачисляемой в региональный бюджет. Кроме того, действует пониженная ставка страховых взносов на оплату труда (7,6% сроком на 10 лет с момент получения статуса резидента ТОР).

На Дальнем Востоке единственная портовая особая экономическая зона на территории Советско-Гаванского муниципального района Хабаровского края была ликвидирована в 2016 году из-за неэффективности проекта (см. постановление Правительства Российской Федерации от 28.09.2016 № 978), однако с 2015 года действует режим свободного порта Владивосток, организации-резиденты которого имеют нулевую ставку по налогу на прибыль в части зачисляемый в федеральный бюджет и льготную ставку по этому же налогу в части, зачисляемой в региональный бюджет. Первоначально установленная льгота по уплате страховых взносов на оплату труда (7,6% в течение 10 лет с момента получения статуса) отменяется с 1 января 2017 года.

Конечно, по степени благоприятности фискальных условий ТОР Дальнего Востока далеки от Крымского полуострова, однако с 2016 года в федеральном округе запущена беспрецедентная для российской управленческой практики последних лет программа «Дальневосточный гектар». Гипотетически, если число гектаров на территории Дальнего Востока отождествить с численностью населения, то, технически, регион может принять население в размере более чем 600 млн.человек (в 100 раз больше текущей численности населения).

Программа «Дальневосточный гектар» рассчитана на период до 1 января 2035 года, и, таким образом, обладателями земельных участков могут стать даже граждане России 2016 года рождения. Экономическое подкрепление данной программы добровольного переселения на Дальний Восток пока остается непроработанным. Даже имея в активе гектар земли, приезд в экономически депрессивные регионы без очевидных перспектив получить хорошую работу или открыть на новом месте собственного бизнеса без каких-либо эксклюзивных условий и конкурентных преимуществ является очень рисковым поведением. Если государственная политика ставит целью именно сельскохозяйственное освоение земельных участков, то необходимо как минимум снизить ставку единого сельскохозяйственного налога. Если гектар рассматривается как место для прочего малого или среднего бизнеса, то следует предусмотреть дополнительные меры его поддержки, которые не применяются на остальной части России. Стимулирование освоения территории в целях временного или постоянного проживания желательно сопровождать льготными ставками по кредитам; дешевыми, но качественными строительными материалами, гарантировать обеспеченность инженерными коммуникациями и социальной инфраструктурой. В случае отсутствия социально-экономической базы для программы «Дальневосточный гектар» она вряд ли достигнет поставленных задач по освоению территории.

Представленная характеристика элементов инвестиционного климата в Дальневосточном федеральном округе свидетельствует о ручном антикризисном управлении, осуществляемом без системного видения проблемы и механизмов ее решения. Возможно, этот пробел устранит разрабатываемая в соответствие с федеральным законом 28 июня 2014 г. № 172-ФЗ Стратегия пространственного развития Российской Федерации. В развитие методического обеспечения данного документа ниже будет предложена концепция применения дифференцированных инвестиционных режимов, которая позволяет формировать эффективные комплексы мероприятий государственной региональной политики.

Концепция стратегического регионального развития России на основе дифференцированных инвестиционных режимов

Основная проблема, на решение которой направлена государственная региональная политика, - это преодоление избыточного социально-экономического неравенства субъектов Российской Федерации. Методически, неравенство может измеряться несколькими способами, например, региональным индексом Джини, индексом Тейла, степенью отставания регионов от региона-лидера по душевому ВРП (от среднего значения душевого ВРП) и др. Независимо от способа измерения неравенства по объему ВРП о полном его устранении речь идти не может.

Исправить региональное неравенство регионов по ВРП призвано инвестиционное неравенство, которое должно сложиться в пользу отстающих территорий. Теоретически, измерителем инвестиционного неравенства регионов может выступать тот же индекс Джини. Однако в управленческих целях данный индикатор не пригоден, поскольку он не персонифицирован по отношению к регионам, и его значение относительно индекса регионального неравенства по ВРП не может быть задано какими-либо интервалами эффективных значений, которых следует придерживаться.

Содержательное решение проблемы неравенства состоит в привлечении на депрессивные территории финансовых ресурсов, в том числе в виде инвестиций. На протяжении последних 20 лет привлечение средств осуществлялось двумя способами: прямое вмешательство федерального центра, перераспределяющего финансовые потоки (через бюджетный процесс, посредством институтов развития, федеральных целевых программ, имиджевых проектов и др.) и предоставление регионам либо отдельным их территориям особого фискально-таможенного режима. В результате реализации второго направления появилось чрезмерное многообразие зон, и страна стала все более походить на лоскутное одеяло из разноразмерных территорий с большей или меньшей налоговой и хозяйственной свободой.

В основе создания зон в той или иной мере использовался принцип «степень льготности налогового режима пропорциональна степени отставания региона». Данный принцип когда-то разделял и автор в работе [6]. Но, как показала практика, эта упрощенная позиция является ошибочной, и первым подтверждающим «звоночком» стало постановление Правительства Российской Федерации от 28 сентября 2016 г. № 978, которое упразднило целую группу ОЭЗ, образованных в соответствии с федеральным законом от 22 июля 2005 г. № 116-ФЗ. Подчеркнем, что сама идея применения для регионов дифференцированных инвестиционных режимов представляется плодотворной и сомнению не подвергается, однако требует существенного пересмотра механизм ее реализации.

В основе построения дифференцированных инвестиционных режимов лежит собственно определение инвестиционного режима в регионе, который можно записать в виде произведения трех компонент:

Похожая группировка факторов применяется в работе [7], когда при определении базового индекса институционального развития страны авторы выделяют политические, экономические и социальные институты, обеспечивающие свободы и гарантии. Если сопоставить обе схемы, то административный климат соответствует политическим институтам, а фискальный климат – экономическим институтам.

В формуле (3) первым по значимости является административный климат, который характеризует качество государственного и муниципального управления в регионе и должен принимать исключительно положительное (удовлетворительное) значение. Не имеет смысла предоставлять налоговые преференции региону, если управленческие практики региона деструктивны, поскольку они сведут к нулю все потенциальные преимущества комфортного налогообложения. Математически, административный климат можно считать удовлетворительным, когда А=1, и неудовлетворительным при А=0. Промежуточных состояний административного климата (0<А<1) не предполагается.

Содержательно, административный климат во множестве его проявлений с 2014 года изучает Агентство стратегических инициатив (АСИ), которое разрабатывает Национальный рейтинг состояния инвестиционного климата в субъектах Российской Федерации. Согласно методике рейтингования административный климат вбирает в себя 45 нефискальных показателей, сгруппированных по четырем направлениям: «Регуляторная среда», «Институты для бизнеса», «Инфраструктура и ресурсы», «Поддержка малого предпринимательства».

В методике рейтингования АСИ особый интерес представляет направление «Регуляторная среда», а также группа показателей «Административное давление на бизнес» из направления «Институты для бизнеса». Для иллюстрации административного климата следует обратить внимание на послание Президента РФ Федеральному Собранию РФ от 3 декабря 2015 года, в котором, в частности, было отмечено, что «… за 2014 год следственными органами возбуждено почти 200 тысяч уголовных дел по так называемым экономическим составам. До суда дошли 46 тысяч из 200 тысяч, еще 15 тысяч дел развалилось в суде. Получается, если посчитать, что приговором закончились лишь 15 процентов дел. При этом абсолютное большинство, около 80 процентов, 83 процента предпринимателей, на которых были заведены уголовные дела, полностью или частично потеряли бизнес …». Скорее всего, приведенная статистика сильно различается по регионам, но она является определяющей. В дополнение к этому большой вклад в административный климат вносит практика проверок государственными структурами, а также гарантии неприкосновенности бизнеса со стороны криминальных сообществ.

Завершая характеристику административного климата, важно отметить, что он полностью зависит от человеческого фактора, личностных качеств управленцев и их команд.

Если в регионе установлен удовлетворительный административный климат (А≥1) и по душевому ВРП субъект Российской Федерации отстает от среднего значения по стране, то для региона должен включаться льготный фискальный режим. Основная задача фискального климата – создание избытка новых рабочих мест с достойной оплатой труда. Особо подчеркнем, что совершенно необоснованным является установка льготного фискального режима только на части региона, например, в рамках считанных квадратных километров ОЭЗ или ТОР, охватывающих одно или несколько муниципальных образований. Такой климат должен распространяться на всю территорию субъекта Российской Федерации.

Следует отметить, что современные зоны и территории с льготным фискальным режимом имеют определенные элементы комфортного административного режима. Например, проверки федеральных органов проводят региональные власти, для ТОР и свободного порта Владивосток установлен упрощенный визовый порядок въезда иностранных граждан, нет необходимости получать разрешения на привлечение и использование иностранных работников. Однако если в регионе хромает общий административный режим, то и локальный номинально комфортный административный режим останется всего лишь на бумаге в силу сохранения на местах в государственном и муниципальном управлении основных действующих лиц.

По количественным параметрам фискальный режим, установленный для Крымского полуострова, является оптимальным для депрессивных регионов России с удовлетворительным административным режимом и отставанием от среднего душевого ВРП свыше 30%. Более того, крымский фискальный режим по степени комфортности можно считать как максимально возможный.

При этом для региональных властей становится вызовом достичь и удерживать удовлетворительный административный режим в неблагополучном, с экономической точки зрения, субъекте Российской Федерации. Единственно, что упускает льготный фискальный режим по крымскому образцу – это адресный подход к предприятиям по отраслевой принадлежности. Для отдельных регионов отраслевая специфика может привнести дифференциацию налоговых параметров.

Для стимулирования «локомотивов» промышленного роста льготный фискальный режим может и должен включаться также в регионах, имеющих удовлетворительный административный климат и лидирующих по душевому ВРП. Однако по степени комфортности он должен отличаться в меньшую сторону по сравнению с «крымским» налоговым климатом, и, в первую очередь, должен оперировать региональными и местными налогами.

Функционирование на территории стандартного фискального режима может быть оценено, как F=1. Фискальному режиму, действующему на территории Крымского полуострова, соответствует F=2. Комфортность фискальных режимов, балансирующих по своим параметрам между стандартным и крымским (например, ОЭЗ, ТОР), определяется неравенством 1<F<2.

Третья и наиболее интересная компонента инвестиционного режима – социальный климат. Для государственной региональной политики социальный климат – это относительно новая сущность. Можно сказать, что «первой ласточкой» социального климата стала эксклюзивная программа «Дальневосточный гектар». К элементам социального климата можно также отнести и программу материнского капитала, которая на текущий момент не имеет региональной специфики, но потенциально ею обладает, если для кризисных территорий увеличить выплаты в несколько раз. Льготная ставка по ипотечному кредитованию в отдельных регионах (например, в три раза ниже стандартного уровня), бесплатное (льготное) обучение в ведущих университетах региона, квалифицированная медицинская помощь являются существенными аргументами для домашних хозяйств при принятии решения об изменении места жительства. Именно таким образом и такой ценой формируется комфортный социальные и соответственно инвестиционный режим и запускается реальный процесс межрегиональной мобильности трудовых ресурсов.

На примере Дальнего Востока можно продемонстрировать и отрицательные стороны фактического социального климата, а именно высокая стоимость жизни по сравнению с остальной частью России (включая тарифы на коммунальные услуги, стоимость моторного топлива).

Комфортность социального климата следует увеличивать, прежде всего, для территорий с дефицитом населения либо регионов с устойчиво отрицательной динамикой душевого ВРП, а также при отставании по душевому ВРП от среднего значения более чем на 30%. Как и в случае с фискальным климатом, действие предоставляемых социальных свобод и гарантий должно распространяться на весь регион. Возвращаясь к формуле (3) стандартный социальный климат соответствует S=1, а более комфортный при S>2.

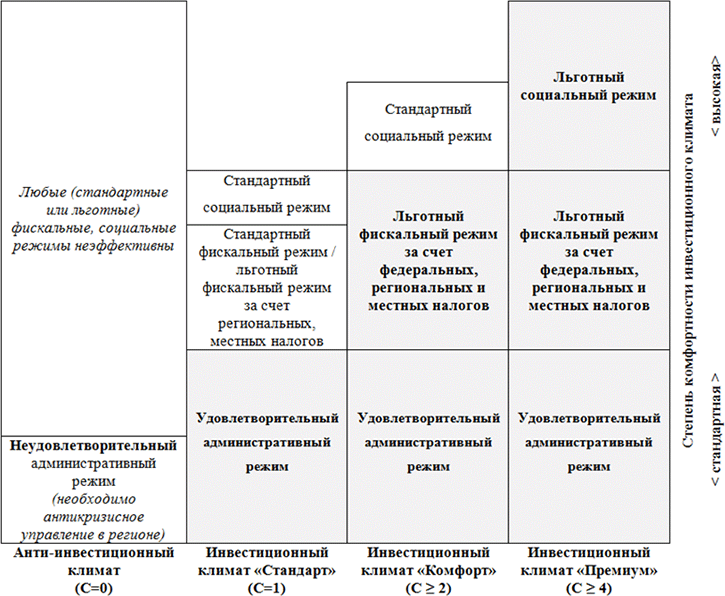

Механизм выстраивания дифференцированных инвестиционных режимов представлен на рисунке 1, на котором показано три инвестиционных режима: «Стандарт», «Комфорт» и «Премиум», работающие исключительно при удовлетворительном административном климате.

Рисунок 1 – Виды инвестиционных режимов.

Рассмотрим потребность в инвестиционных режимах в 20 регионах, которые имеют отличный административный климат и лидируют в соответствующем рейтинге АСИ 2016 года [8]. В таблице 6 приведены регионы, занявшие высокие места в рейтинг АСИ, с указанием их отставания (опережения) относительно среднего значения душевого ВРП. Опираясь на данный показатель, были сделаны рекомендации об установлении для субъекта Российской Федерации того или иного инвестиционного режима.

Следует обратить внимание, что по данным рейтинга за 2016 год, в первую двадцатку регионов-лидеров не попал ни один из субъектов Дальневосточного федерального округа, их не было и в рейтинге за 2015 год. В свете представленной концепции дифференцированных инвестиционных режимов становится очевидным, что предоставленный Дальнему Востоку льготный фискальный климат (в виде 13 ТОР и свободного порта Владивосток) и даже социальный климат не дадут ожидаемого эффекта в силу отсутствия базы в виде удовлетворительного административного климата. Такая же логика работает и для северокавказских республик, для которых установка более комфортного налогового и социального режима имеет смысл только после наведения порядка в управлении. Крымский полуостров в рейтинге оценить не получилось, поэтому можно считать, что льготный фискальный режим был установлен для него авансом.

Таблица 6 – Результаты апробации концепции дифференцированных инвестиционных режимов.

| Место в рейтинге АСИ 2016 г. | Регион | Отношение ВРП региона к среднему душевому ВРП (2014 год), % | Рекомендуемый дифференцированный инвестиционный режим |

|---|---|---|---|

| 1 | Республика Татарстан | 107,8 | Сохранить неизменным или «Стандарт» |

| 2 | Белгородская область | 99,4 | Сохранить неизменным или «Стандарт» |

| 3 | Калужская область | 80,0 | Инвестиционный климат «Комфорт» |

| 4 | Тульская область | 66,8 | Инвестиционный климат «Премиум» |

| 5 | Тюменская область | 129,5 | Сохранить неизменным или «Стандарт» |

| 6 | Чувашская область | 47,1 | Инвестиционный климат «Премиум» |

| 7 | Краснодарский край | 81,9 | Инвестиционный климат «Комфорт» |

| 8 | Владимирская область | 57,7 | Инвестиционный климат «Премиум» |

| 9 | Ханты-Мансийский АО | 436,8 | Сохранить неизменным или «Стандарт» |

| 10 | Москва | 261,4 | Сохранить неизменным или «Стандарт» |

| 11 | Ульяновская область | 54,7 | Инвестиционный климат «Премиум» |

| 12 | Томская область | 99,0 | Сохранить неизменным или «Стандарт» |

| 13 | Орловская область | 58,1 | Инвестиционный климат «Премиум» |

| 14 | Чеченская Республика | 25,8 | Инвестиционный климат «Премиум» |

| 15 | Кировская область | 47,5 | Инвестиционный климат «Премиум» |

| 16 | Липецкая область | 84,7 | Инвестиционный климат «Комфорт» |

| 17 | Республика Мордовия | 52,3 | Инвестиционный климат «Премиум» |

| 18 | Ямало-Ненецкий АО | 740,4 | Сохранить неизменным или «Стандарт» |

| 19 | Тамбовская область | 64,2 | Инвестиционный климат «Премиум» |

| 20 | Республика Башкортостан | 76,1 | Инвестиционный климат «Комфорт» |

В итоге, из 20 рассмотренных регионов девять регионов нуждаются в инвестиционном климате «Премиум», предполагающим не только крымский фискальный режим, но и эксклюзивный социальный климат (Тульская область, Чувашская область, Тамбовская область, Ульяновская область, Орловская область, Чеченская Республика, Кировская область, Республика Мордовия, Владимирская область). Четырем субъектам Российской Федерации целесообразно определить инвестиционный климат «Комфорт», поставив их по фискальным параметрам в равное положение с Крымом (Калужская область, Краснодарский край, Липецкая область, Республика Башкортостан).

Предложенная модель дифференцированных инвестиционных режимов значительно повышает управленческий статус рейтинга АСИ, который, фактически, становится информационно-аналитическим инструментом при принятии решений в рамках государственной региональной политики. Дополнительно в рейтинге может быть установлено минимальное число баллов, разграничивающее «удовлетворительный» и «неудовлетворительный» административный климат. При этом повышаются требования к объективности разработчиков и достоверности информации, используемой при составлении рейтинга, не исключается корректировка состава применяемых показателей (например, включение показателей уголовного преследования бизнесменов, вывода организациями-резидентами региона капитала в иностранные юрисдикции).

Отдельного внимания заслуживает ухудшение позиции региона, обладающего привилегированным фискальным и социальным климатом, в рейтинге по состоянию административному климату. В этом случае должны бескомпромиссно работать административные решения по восстановлению в субъекте Российской Федерации внутреннего порядка, плоть до прихода более эффективных управленческих команд.

Современная государственная региональная политика нуждается в простых, но нестандартных решениях, удовлетворяющих базовые потребности инвесторов и мотивации населения. Реализация управленческого потенциала механизма дифференцированных инвестиционных режимов, основанных на административном, фискальном и социальном климатах, позволит выстроить внутреннее экономическое пространство на основе прозрачных и эффективных правил регулирования и взаимодействия федерального центра и регионов.

Работа выполнена при финансовой поддержке Российского гуманитарного научного фонда (проект № 15-02-00430).

Автор признателен Ширяеву А.А., Сергеевой В.В., Нетребину Ю.Ю. и Вершинину И.В. за помощь в сборе материалов и полезные комментарии.

Список использованных источников

- Блохин А.А. Кризис управления // «Экономическая политика». 2009. № 3.

- Курбанов А.Х., Пахомов В.И., Плотников В.А. Интеграция экономики Крыма в российскую экономическую систему: состояние и перспективы // «Известия Санкт-Петербургского государственного экономического университета». 2014. № 4.

- Каминская А.О. Приоритеты развития Республики Крым в контексте интеграции в российскую экономику / В сборнике: Экономическое развитие России: драйвер роста или генератор вызовов Материалы Международной научно-практической конференции. Кубанский государственный университет. 2016.

- Балацкий Е.В. Предпосылки глобальной политической инверсии // «ТЕRRА ECONOMICUS», 2014, Том 12, № 3.

- Минакир П.А. О концепции долгосрочного развития экономики макрорегиона: Дальний Восток // «Пространственная экономика». 2012. № 1.

- Гусев А.Б., Шилов М.А. Технологическая модернизация экономики регионов как фактор сбалансированного развития территории России // Альманах «Наука. Инновации. Образование». 2009. № 8.

- Балацкий Е.В., Екимова Н.А. Оценка институционального развития России. – М.: «Перо», 2016.

- Состояние инвестиционного климата в Российской Федерации. Результаты национального рейтинга состояния инвестиционного климата в субъектах Российской Федерации, 2016 г. / Электронный доступ.

Написать комментарий

Зачем ЭТО здесь? Оформить в виде записки и запулить Димону!