Американские ученые против мема о «перегреве» экономики Ковидная инфляция - инфляция предложения

Рекордная инфляция в США в 2022 году, несмотря на заметное замедление темпа роста цен в 2023-24 годах, продолжает оставаться в центре интересов экономистов, спорящих о том, какими факторами – спроса или предложения – все-таки была вызвана эта ужасная напасть, коей не наблюдалось уже 50 лет.

Казалось бы, отчет очевиден - после ковид-19 инфляция достигла такого высокого уровня благодаря запредельным правительственным мерам администрации Байдена по социальной поддержке населения, гиперрекордам государственных заимствований и соответствующего роста государственного долга . Словом, «напечатали» столько «пустых денег», «фантиков» как любил выражаться наш главный монетарист Е.Гайдар, что искусственно разросшаяся денежная масса не могла не затопить товарные рынки и вызвала инфляцию!

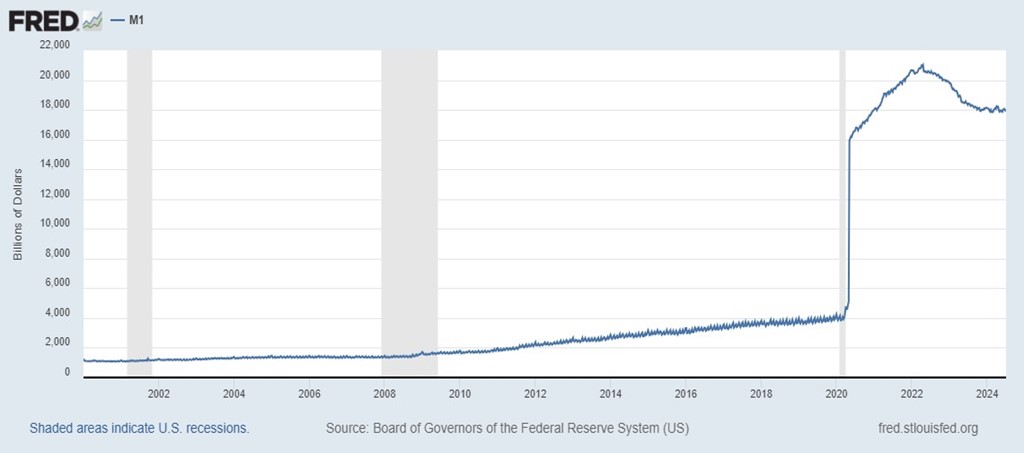

Приведем в подтверждение график роста денежной массы М1 (наличность и текущие счета) с сайта самой ФРС США (Рисунок 1).

Безумный скачок М1 в 2020 году, вызванный ковидом, вроде как все объясняет. Даже в период Великой рецессии 2008-09 гг. Правительство и ФРС не пошли на раздачу денег для поддержания потребителей и экономики (на самом деле, пошли, но не потребителям, а банкам и по другим каналам, не за счет М1, потому и не было инфляции). Казалось бы, очевидная классика-переклассика и сопутствующий упрек правительству что, мягко говоря, меры стимулирования экономики были чрезмерными и, следовательно, ошибочными. Они вызвали «перегрев» экономики, как любят выражаться представители российского экономического блока, когда все американцы в период КОВИД-пандемии, получили чеков и переводов на несколько тысяч долларов лежа на диване, и, обратив эти незаработанные доллары в покупки, на фоне остановившейся экономики, конечно, сотворили инфляцию. Все предельно понятно и очевидно, проще некуда!

Однако, давайте вспомним другие последствия ковида – разрыв цепочек поставок и вынужденную остановку многих производств. Пандемия сделала необходимым социальное дистанцирование, потребовав остановки значительной части экономики. В результате падение экономической активности было более глубоким и резким, чем во время Великой рецессии 2008-09 гг., что повысило вероятность возникновения длительного ущерба экономики в виде постоянных разрывов производства. Но настоящей рецессии в 2020 году не произошло! Кратковременный спад в течении неполных двух кварталов был быстро купирован (сравните толщину сплошных линий, обозначающих продолжительность спада в 2020 и 2008-09 гг на Рисунке 1). Именно этот вопрос проанализировали американские ученые (Робин Брукс, Старший научный сотрудник Брукингского института; Питер Р. Орсзаг, Уильям Э. Мэрдок, финансовая группа Lazard.) в серии публикаций для авторитетного Брукингского института и пришли к выводу, что подавляющая часть инфляционного всплеска 2022 года была вызвана факторами, связанными с предложением, а не со спросом, и потому широко распространенное мнение о «перегреве» американской экономики за счет чрезмерного стимулирования неверно!

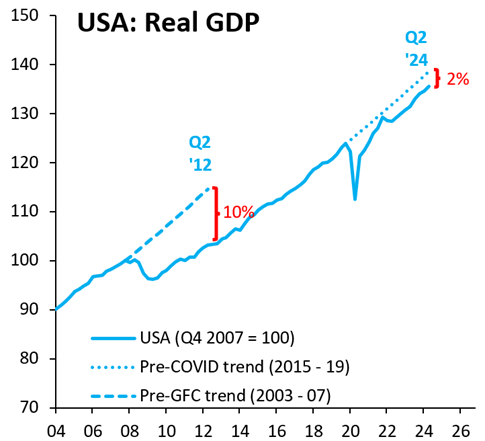

Разберем их основные аргументы. Прежде всего, аргументы в пользу перегрева не подтверждается данными о ВВП. Хотя ВВП в значительной степени восстановился, он остается ниже своего до ковидного тренда, что является аргументом против перегрева.

Рисунок 2 показывает, что после ковид ный восстановительный рост экономики США отстает на 2 процентных пункта от тренда доковидного роста экономики и никак не превышает его. Если бы экономика была в состоянии «перегрева», то темпы роста ВВП явно должны были превышать некие «сбалансированные», как любит выражаться председатель ЦБ РФ, которая зорко видит признаки «перегрева» в нынешней России и не допускает их. А вот американцы, оказываются, молодцы. Несмотря на многотриллионные антиковидные вливания в экономику «пустых» денег, кстати, во много раз превышающие в относительном выражении (к объему ВВП) аналогичный российский показатель, не говоря уже о космической разнице в абсолютных размерах, не вышли за пределы «сбалансированного» роста!

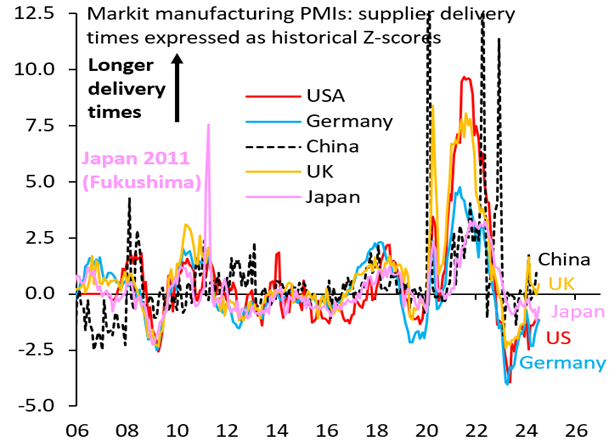

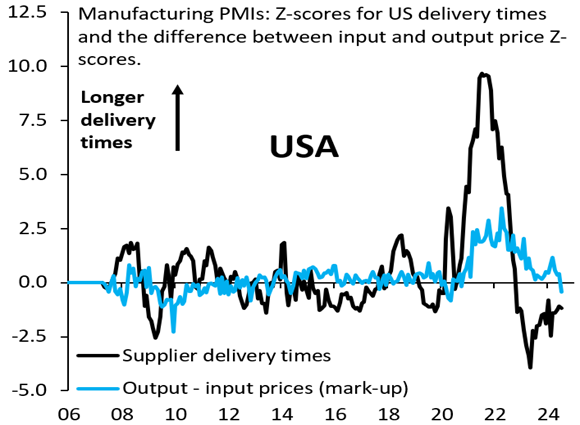

Далее был рассмотрен фактор огромных размеров сбоев в цепочке поставок во время ковид-19, которые по масштабам соперничали с тем, что Япония видела после ядерной катастрофы на Фукусиме в 2011 году, только сбои в поставках из-за ковид-19 в США длились гораздо дольше (Рисунок 3).

Рисунок 3 показывает, что отклонение сроков поставок в США от исторически нормальных уровней приходится на промежуток времени с 2020 по 2022, это отклонение намного превышает уровни других стран, за исключением Китая. На пике отклонения сроки поставок в США превышали обычные почти в 10 раз, тогда как в Японии после Фукусимы – в 7,5 раз.

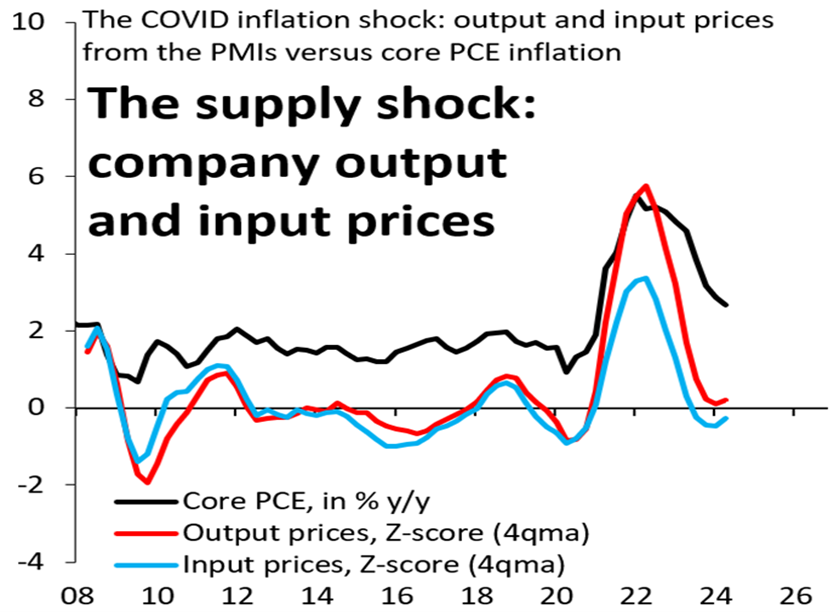

Серьезность и продолжительность сбоев поставок ковид являются ключом к потенциальной дальнейшей дезинфляции, даже несмотря на то, что цепочки поставок нормализовались еще в 2022 году. Пустые полки во время пандемии ковид-19 сделало менеджеров по запасам более консервативными к оценке своих запасов, что в свою очередь, привело к более широкому разрыву между ценами продаж («ценами на выходе», где более высокие цены снижают конечный спрос и, следовательно, увеличивают запасы) и закупочными ценами («ценами на входе»). Цены на выходе выросли значительно больше, чем цены на входе (Рисунок 4), т. е. компании увеличили маржу, потенциально как механизм для лучшей экономии запасов, поскольку они боролись с таким большим и разрушительным шоком, как пандемия ковид-19.

В другой публикации была рассмотрена динамика маржи фирм, которая резко выросла после всплеска задержек поставок и до сих пор не нормализовалась. Этот рост маржи отражает возросшие усилия компаний по сохранению запасов после шока от пустых полок в разгар ковид-19, и это объяснение расширения маржи является отдельным и, возможно, более правдоподобным, чем «жадная инфляция» (Рисунок 5).

Рисунок 5 отражает факт, что в преддверии ковида маржа была примерно стабильной, но стала расти по мере увеличения сроков поставки во время пандемии. Маржа росла с задержкой от шести месяцев до одного года относительно сроков поставки. Что еще более важно, в отличие от сроков поставки, где влияние пандемии ослабло (наши Z-оценки были отрицательными с конца 2022 года), маржа в США только начинает нормализоваться (Z-оценки стали отрицательными только в июле 2024 года). Это показывает, насколько существенными могут быть отложенные эффекты инфляции от нормализации цепочки поставок, что означает высокий потенциал дальнейшей дезинфляции в США.p

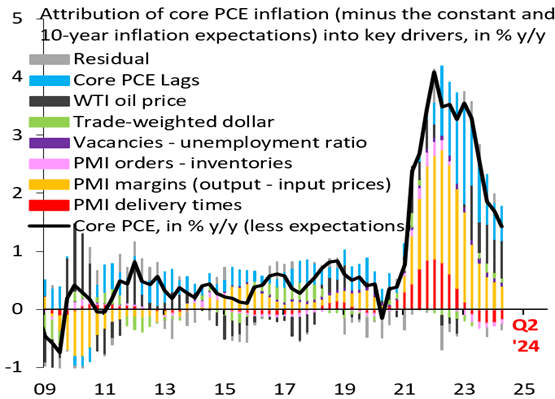

Наконец, многофакторный анализ потребительской инфляции по 8 показателям доказал решающий вклад факторов предложения.

На Рисунке 6 черная линия — это годовая базовая инфляция PCE, за вычетом константы в регрессии и вклада 10-летних инфляционных ожиданий. Столбцы показывают вклад различных драйверов. Наибольший вклад вносит маржа (желтые столбики), особенно в 2021-23 гг. Вместе с фактором сроков поставок (красные столбики) эти два показателя цепочек поставок объясняют 77% инфляции (25% и 62% соответственно) в четвертом квартале 2022 года.

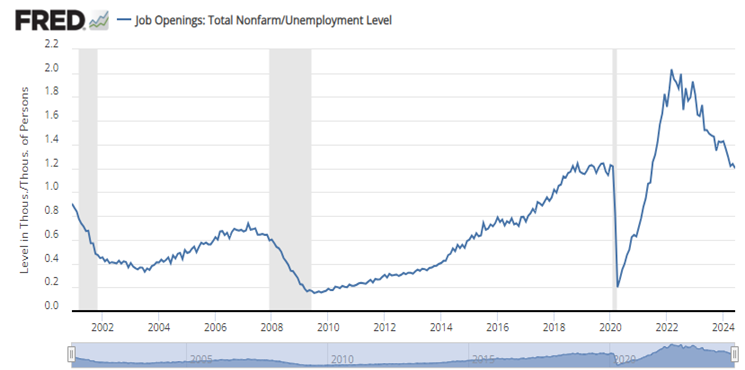

Во-вторых, маржа, безусловно, является самой важной переменной цепочки поставок и вытесняет значение показателя уровень вакансий к безработице (синяя линия), который отвечает в данной модели за инфляцию спроса, поскольку является результатом того самого избыточного стимулирования экономики. Это показатель напряженности на рынке труда получается путем деления общего числа вакансий на общее число безработных. Результатом является статистика числа вакансий для каждого безработного. Это примерно отражает, насколько высок спрос работодателей на дополнительных работников по отношению к пулу людей, активно ищущих работу.

Рассмотрим динамику этого важного показателя на отдельном графике.

Соотношение явно снизилось с пикового значения в марте 2022 года, когда на одного безработного приходилось 2 вакансии. В то время работодатели тосковали по работникам, поскольку неудовлетворенный потребительский спрос напрягал цепочки поставок и способствовал росту цен. Но к июлю 2024 года соотношение такое же, как и в среднем в 2019 году — 1,2. Эта нормализация отчасти является результатом заполнения вакансий новыми работниками, вливающимися в рабочую силу. Это также отчасти является результатом того, что работодатели ликвидируют вакансии до того, как они будут заполнены, учитывая давление со стороны высоких затрат по займам и замедления потребительского спроса.

Возвращаясь к Рисунку 6, отметим, что во всех периодах роль показателя напряженности рынка труда минимальна, что еще раз доказывает незначимость факторов спроса и безусловный приоритет факторов предложения в ковидной инфляции 2022-23 гг.

В-третьих, снижение маржи существенно отстает от нормализации сроков поставки. Уже в первом квартале 2023 года вклад сроков поставок стал отрицательным, а маржа, медленно снижаясь, остается положительной и в 2024 году. Действительно, это отставание настолько важно, что общий эффект цепочки поставок в данной расширенной модели положителен даже в четвертом квартале 2023 года и составляет 13%. Маржа только собирается стать отрицательной по последним данным, что означает потенциально важный источник дезинфляции в будущем.

Вклад других факторов не столь значителен и проявляется по-разному в разные периоды. Роль такого важного фактора как цены на нефть WTI (черная линия) начинает проявляться только с первого квартала 2023 года. Почти незаметна роль средневзвешенного по странам – основным торговым партнерам курса доллара США (зеленый столбик). Наконец, на определенных этапах на базовую потребительскую инфляцию воздействовал фактор лагов (голубой столбик), чье значение неизбежно и универсально для любых инфляционных динамик.

Данное исследование идет в разрез с выводами другой работы по этой теме двух очень именитых авторов - Оливье Бланшара и Бена Бернанке, бывшего председателя ФРС – которые пришли к выводу, что ковидная инфляция носила все-таки спросовый характер. Однако их позиция не столь однозначна. Они отметили, что многие прогнозисты ожидали воздействия инфляционного давления, возникающего из-за крупных фискальных пакетов помощи на, в первую очередь, рынок труда, поскольку возросший спрос на рабочую силу окажет повышательное давление на заработную плату и, в конечном итоге, на цены. Но, фактически, большая часть роста инфляции в 2021 и 2022 годах была обусловлена событиями, которые напрямую повысили цены, а не заработную плату, включая резкий рост мировых цен на сырьевые товары и скачки цен в секторах, вызванные сочетанием воздействия пандемии на перегибы в цепочках поставок и огромным сдвигом спроса в это время в сторону товаров с услуг, т.е. сработали факторы предложения. Фискальная политика способствовала инфляции, но в первую очередь через ее влияние на потребительский спрос на сырьевые товары и товары в ограниченном предложении, а не через рынок труда.

Касаясь роли показателя напряженности рынки труда — выше упоминавшееся соотношение количества вакансий к количеству безработных — Бланшар и Бернанке считают, что он начинает играть более существенную роль в росте цен, даже несмотря на то, что последствия шоков цен на сырьевые товары и секторальные цены ослабевают. Снижение инфляции до целевого показателя ФРС в 2% потребует улучшения баланса спроса и предложения рабочей силы, при этом соотношение вакансий и безработных должно приблизится к допандемическому уровню. Правда, есть вероятность, что для этого потребуется значительное увеличение исторически низкого уровня безработицы, или баланс на рынке труда может быть восстановлен за счет снижения необычно высокого количества вакансий. Но именитые профессора признают, что запредельная напряженность рынка труда возникла из-за ряда сбоев, вызванных пандемией, снова признавая воздействие «предложенческих» факторов.

Таким образом, даже сторонники «спросовой» природы ковидной инфляции, в распоряжении которых есть мощные аргументы в виде небывало высокого коэффициента напряженности рынка труда, понимают особый девиантный характер величины этого показателя и оставляют аргументы сторонникам «предложенческой» версии. Но если последняя версия верна, если даже американская ковидная инфляция не была вызвана массовой раздачей денег, то повышение ставки ФРС, возможно, сыграло лишь скромную роль в снижении инфляции. И, наоборот, ее скорейшее снижение будет способствовать уменьшению факторов инфляции издержек и общей инфляции. К такому выводу приходят автору доклада Брукингского института!

Ну подождите! Скажет внимательный читатель! А как же первый график (Рисунок 1) в начале статьи с безумным скачком денежной массы М1 с 4 до 16 триллионов долларов в четыре раза (!!!) на ровном месте за несколько месяцев? Неужели такой «гиперреализм» не повлиял на инфляцию? Неужели 12 триллионов «пустых» напечатанных бумажек не превратились естественным образом, по закону сообщающихся сосудов, в конце концов, в рост цен на потребительские товары?

Увы, этому «очевидному, но невероятному» факту есть свое объяснение. Смотрим на Рисунок 8, где отражена динамика скорости обращения денежного агрегата М1.

Скорость обращения денег — это частота, с которой одна единица валюты используется для покупки товаров и услуг отечественного производства в течение определенного периода времени. Другими словами, это количество раз, измеряющее переход одного доллара из рук в руки с целью покупки товаров и услуг в единицу времени. Если скорость обращения денег увеличивается, то между людьми в экономике происходит больше транзакций, а ВВП растет. Ну а если уменьшается – значит сделок меньше, и ВВП от этого может, не дай Бог, упасть.

А еще экономическая азбука знает классическую формулу количественной теории денег: MV=PQ, из которой следует, что на цены Р и ВВП Q воздействует не только денежная масса М, но и скорость обращения денег V.

Рисунок 8 иллюстрирует тот страшный факт, что скорость обращения М1 катастрофически упала с 5.330 в первом квартале до 1,277 раз в третьем квартале ковидного 2020 года (на графике это точно не видно, но пройдите по ссылке, проверьте сами). Значит скорость обращения М1 упала в 4,17 раза! Т.е. в те же четыре раза, на какие выросла величина М1!

Значит, весь страшный проинфляционный эффект четырехкратного скачка М1 был точно скомпенсирован антиинфляционным эффектом снижения V ровно такой же мощности. Правительство пошло на небывалые социальные выплаты, а ФРС напечатала умопомрачительное количество денег М1, компенсируя падение скорости обращения денег в результате ковидных ограничений, чтобы не допустить провала экономики, поддержав потребительский спрос. В результате спад ВВП был сверхкраткосрочным, сравните толщину сплошной линии, измеряющей длительность спада 2008-09 гг и 2020 года на Рисунке 1. Собственно, спад 2020 года был едва зафиксирован, продлившись неполные 1 и 2 квартал – минимально необходимый срок для фиксации рецессии, но не был отнесен к циклическому спаду по сравнению со всеми предыдущими в экономической истории США.

Итак, как это ни покажется невероятным, но ковидная инфляция в США все-таки не связана с раздачей денег в пандемийный период. Она связана с факторами инфляции издержек или инфляции предложения. Но если это так, то ФРС, возможно, переусердствовала в 2022 году, проведя повышение учетной ставки с 0,25 до 5,5 % в настоящее время (Рисунок 9), поскольку этот инструмент успешно работает против инфляции спроса, а не инфляции издержек.

В заключении, разумеется, должен быть резонанс с российской экономической политикой. Не будем долго настаивать на том, что российская инфляция традиционно носит «предложенческий» характер. Об этом пишут все авторы, кроме официальных представителей ЦБ. Хотя даже они допускают существование инфляции издержек, но в современной России видят, исключительно, инфляцию спроса из-за пресловутого «перегрева» экономики, объясняя решение об очередном повышении ключевой ставки с 16 до 18 процентов. Как будто бы в России в условиях санкций не действуют в увеличенном масштабе те факторы инфляции предложения, которые разобрали американские ученые! Как будто бы нас не задел логистический кризис поставок в условиях небывалых санкций! Как будто бы наши компании в условиях исторического российского монополизма не извлекают огромную маржу на разнице отпускных и закупочных цен! И еще масса типичных и массовидных факторов инфляции издержек, включая рост процентных ставок под воздействием роста ключевой ставки ЦБ! Самое поразительное, что ЦБ РФ сам пишет о таких факторах: «Инфляция может быть вызвана ростом издержек на производство и реализацию единицы продукции — из-за удорожания сырья, материалов, комплектующих, повышения расходов предприятий на заработную плату, налоги, процентные платежи (выделено нами – С.Т.) и других затрат. Повышение издержек может привести также и к снижению объемов производства и, далее, к формированию дополнительного проинфляционного давления из-за недостаточного предложения». Это точно про нынешнюю ситуацию в российской экономике!

Второй важный отзвук этой статьи связан с сугубо американской внутренней повесткой и носит глубокий политико-экономической характер. Дело в том, что в США сейчас становятся очень популярной концепция «новой экономики предложения». Она сводится к обоснованию роста производительных возможностей американской экономики, наращиванию промышленно-технологического потенциала, изрядно растраченного в годы неолиберальной глобализации, от которой большинство экономистов, включая самых официозных представителей действующей демократической администрации сейчас бодро открещиваются. Например, не кто иной как знаменитая «бабушка Йеллен», министр финансов в администрации Дж.Байдена Джанет Йеллен (в прошлом - председатель Совета экономических консультантов в администрации Б. Клинтона и председатель ФРС при Б.Обаме в 2014 г.–2018 г.) в начале 2022 года впервые охарактеризовала экономическую политику Байдена «современной экономикой предложения» (Yellen J. Remarks at the 2022 ‘Virtual Davos Agenda’, World Economic Forum, January. Available at: https://home.treasury.gov/news/press-releases/jy0565). Эта новая доктрина экономической политики нужна чтобы консолидировать американскую деловую элиту на решение задач реиндустриализации в свете острейшей конкуренции с экономическом гигантом Китаем. А если экономика на нынешнем этапе управляется факторами предложения, если экономическая политика должна быть нацелена на высвобождение предложения, то такие химерические мемы как «перегрев» экономики и сопутствующая инфляция спроса должны вежливо посторониться. Доклад авторитетного Брукингского института, известного аналитического центра либеральной направленности близкого к Демократической партии США, вежливо указывает на новый вектор консолидации общественной мысли и направленности экономической политики.

Написать комментарий

Браво! Очень своевременная статья. И очень верно акцентированная.