Газовый контракт с Китаем в ближайшие несколько лет незначительно улучшит экономическую динамику и обеспечит бюджету дополнительные доходы, но тренд вялого роста российской экономики от этого не изменится. Почему его влияние на темпы экономического роста не будет значительным?

21 мая 2014 года «Газпром» подписал контракт с китайской компанией CNPC на поставку газа в течение 30 лет. Рассматривать это событие можно как минимум с двух экономических точек зрения: микро («Газпром») и макро (российская экономика). Встать на место «Газпрома» сейчас довольно трудно, поскольку не известен целый ряд параметров договоренности (а при расчете рентабельности значимость любого из них может быть чрезвычайно высокой). Да и практического смысла в этом не столь много – договор подписан и будет исполняться «Газпромом» независимо от уровня его эффективности. А вот потенциальный макроэкономический эффект знать полезно. Хотя и здесь неопределенности затрудняют оценку эффектов, но не слишком сильно.

С содержательной точки зрения проект можно разделить на две части – инвестиции в инфраструктуру и экспортные поставки газа. Капитальные вложения России составят 55 млрд долларов (также более 20 млрд долларов инвестиций «с китайской стороны», насколько мы поняли слова Президента Владимира Путина, будут вкладываться Китаем в инфраструктуру Китая и к России, с точки зрения оценки макроэкономических эффектов, никакого отношения не имеют).

Из заявлений представителей «Газпрома» следует, что, во-первых, инвестиции начнут осуществляться уже в 2014 году (как минимум – проектировочные работы; соответствующие изменения еще не учтены в ранее утвержденной инвестпрограмме компании), и, во-вторых, к концу 2018 года, когда должна начаться добыча газа на Чаяндинском месторождении, будут созданы только первоочередные объекты необходимой газовой инфраструктуры. (Согласно позиции «Газпрома», опубликованной на сайте компании, к концу 2018 года состоится «ввод в эксплуатацию первоочередного участка газотранспортной системы «Сила Сибири» от Чаянды до Благовещенска и первоочередных газоперерабатывающих мощностей».)

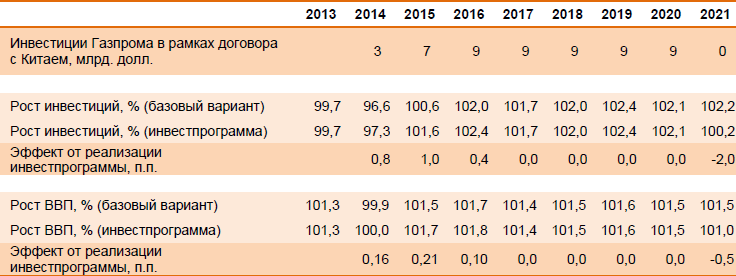

Ввиду последнего сделаем предположение, что развивать инфраструктуру будут еще два года (в 2019–2020 годах), и в 2021 году уже никаких инвестиций в рамках проекта с Китаем Газпром делать не будет. Основываясь на этих предположениях, строим следующую траекторию вложений Газпрома: 3 млрд долларов в 2014 году, 7 млрд долларов в 2015 году и по 9 млрд долларов в 2016–2020 годах (табл. 1) – итого 55 млрд долларов. После пересчета в рубли (мы заложили ежегодное ослабление рубля в среднем на 4,5%; взятый темп ежегодного ослабления рубля больше прогнозируемого МЭРом, но меньше прогнозируемого Институтом «Центр развития» НИУ ВШЭ; при этом стоит учесть, что расходы на инфраструктуру в конечном счете будут осуществляться в рублях, а долларовые оценки были даны «Газпромом» ориентировочно) получается, что среднегодовой объем инвестиций составляет около 330 млрд руб., а стоимость всего инвестпроекта – 2,3 трлн руб.

Макроэкономический эффект инвестиций в период инвестирования (речь не идет о росте производственного потенциала страны, являющемся непосредственной целью инвестиций) зависит от того, насколько велика доля импорта в инвестпроекте и того, простимулируют ли эти инвестиции рост инвестиционной активности в отраслях–поставщиках инвестиционной продукции (насколько сильным будет мультипликативный эффект). Из заявления главы «Газпрома» Алексея Миллера, сделанного почти год назад, следует, что российские предприятия–производители труб большого диаметра (ТБД) не только научились производить все необходимые «Газпрому» ТБД, но и имеют достаточно мощностей для текущих и перспективных проектов. Правда, не совсем ясно, могут ли они обходиться без импортных стальных заготовок (штрипса), которые составляют более половины стоимости трубы (Россия в последние годы снизила зависимость от импорта этой продукции, но мы не уверены, что импорт больше не требуется вовсе). Помимо труб требуется оборудование для газодобывающих, газотранспортных и газоперерабатывающих мощностей, и здесь Россия еще зависит от импорта, хотя и в небольшой степени.

Стоит также учесть, что разрабатываемые месторождения очень трудны с геологической точки зрения, а следовательно, к импорту качественного оборудования прибегать придется. В своих расчетах мы заложили, что итоговая доля импорта в стоимости инвестпроекта составит 20% (забегая вперед, заметим, что от понижения этого показателя до 10% или 5% мало что меняется).

Сильного мультипликативного эффекта от инвестиций «Газпрома» мы не ожидаем. Наше предположение основано на том, что у предприятий-поставщиков и так есть избыточные мощности, что в значительной степени связано с тем, что пикового значения в номинальном выражении инвестпрограмма группы «Газпром» достигла в 2011 году (были завершены проекты «Северный поток», «Бованенково-Ухта-Торжок» и пр.), а уже в 2013 году она оказалась почти на 20% меньше.

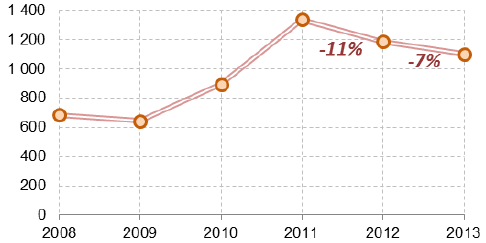

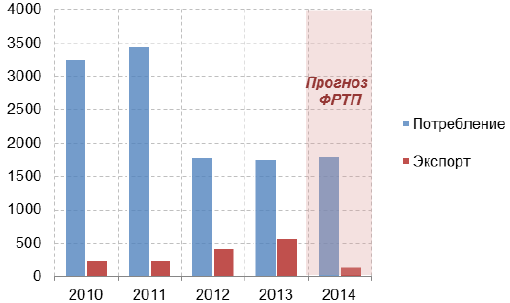

Пожалуй, наиболее наглядный пример – производители ТБД, загрузка мощностей которых, по оценке Фонда развития трубной промышленности России, в 2014 году может составить всего 35% (рис. 2). Впрочем, проблема не только в снижении инвестиционной активности Газпрома, но и в уменьшении спроса на металлы и металлургическую продукцию в мире, наблюдаемом в последние два года. В этих условиях (даже с учетом увеличения инвестпрограммы «Газпрома» до уровней 2011 года, в номинальном выражении) предприятиям-поставщикам будет выгоднее использовать прибыль на снижение большой долговой нагрузки, чем на дальнейшее наращивание мощностей.

Использование описанных выше предпосылок в сочетании с нашим прогнозом, предусматривающим умеренные темпы роста в средне- и долгосрочной перспективе, дало следующий результат. Поворот «Газпрома» к Китаю увеличит темп роста инвестиций в стране в 2014–2016 году в среднем на 0,7% (средний темп роста инвестиций за эти годы повысится с -0,3% до +0,5%), а накопленный эффект – 2,2% (табл. 1). В 2017–2020 годах, на протяжении которых не предусмотрено повышения ежегодных капитальных вложений, эффект будет нулевым. А в 2021 году, когда инвестпроект завершается, произойдет спад (-2,0%).

Аналогично, темпы роста реального ВВП в 2014–2016 годах станут выше в среднем на 0,16% (с 1,0% в год до примерно 1,2% в год, совокупный эффект за три года – 0,5 п.п.), будут неизменны в 2017–2020 годах, после чего в 2021 году произойдет снижение темпа роста ВВП на 0,5 п.п. (при этом в динамике ВВП учитывается не только прямой эффект наращивания инвестиций и соответствующего роста импорта, но и косвенный – рост доходов населения). (Такая, казалось бы, странная динамика обусловлена тем, что для ежегодного повышения темпов роста необходимо ежегодное наращивание инвестиций – относительно предыдущего года. Собственно, в нормальной ситуации инвестиции в стране (экономика растет) год от года растут. Правда, не обязательно потому, что крупная газовая компания каждый год наращивает инвестпрограмму, а потому, что есть огромное множество компаний, инвестпроекты которых равномерно распределены по времени, и завершение одних проектов компенсируется началом других проектов – в среднем ежегодный пакет проектов становится больше.)

Обратимся ко второму аспекту проекта с Китаем – экспорту газа (38 млрд кубометров с 2019 года). Здесь действуют в целом схожие закономерности: для повышения темпов роста ВВП нужно каждый год повышать экспорт (относительно базового сценария). Если предположить (а «Газпром» занимает именно эту позицию), что рост экспорта газа произойдет за один год (2019 год), то оценка прямого и косвенного эффекта (косвенный эффект можно рассчитывать по-разному, исходя из того, как экспортные деньги будут потрачены – государственные фонды, возврат аванса, предоставленного Китаем и пр.), дает результирующий эффект, равный 0,8 п.п. дополнительного прироста ВВП в соответствующем году, и нулевой эффект во все последующие годы. Собственно, наблюдаемое в 2012–2014 годах сворачивание экономической активности происходит на фоне наличия огромного сырьевого экспорта, не растущего в физическом выражении – в 2019 году произойдет не что иное, как одноэтапное расширение этого экспорта (экспорт товаров вырастет на 2,1%). Правда, все-таки есть и один постоянный положительный эффект – ежегодные поступления в федеральный бюджет экспортных пошлин на газ (НДПИ на газ, экспортируемый с разрабатываемых в рамках проекта месторождений, власти пообещали отменить) по действующей ставке, 30% от цены, составят, при разных курсах доллара, 0,15–0,25% ВВП (согласно заявлению вице-премьера Аркадия Дворковича, Правительство РФ не рассматривает вопрос об отмене экспортной пошлины на газ для Китая).

В итоге окольными путями мы пришли к самому большому бенефициару разворота на Восток – казне. Разумеется, не стоит преуменьшать выгоды от контракта для негосударственного сектора экономики: помощь российским металлургическим предприятиям, оказавшимся в проигрыше из-за снижения внутреннего и внешнего спроса на свою продукцию в сочетании со снижением мировых цен на металлы, газификация Дальнего Востока и т.д. Однако приходится констатировать, что влияние данного проекта на темпы экономического роста будет незначительным.

Написать комментарий

Я приводил в Вашем журнале ссылку на этот же материал несколькими днями раньше, но мой комментарий не был опубликован. Обиды нет: главное - это то, что материал ВШЭ опубликован в "Капитале страны". Надо отметить, что ВШЭ невозможно отнести к оппозиции: в ВШЭ всегда занимали "либеральные" и прогосударственные позиции. Но, с другой стороны, именно в журнале ВШЭ "ОПЕК.РУ" нередко публикуют интересные статьи специалистов, показывающие очень многое из того о России, что не принято печатать в других журналах. Например, о том, что по уровню счастья россияне находятся недалеко от конца "списка счаcтливцев". Или о том, что понятия социальной справедливости, где главенствующим является умеренное расслоение доходов населения, разделяют не только бедные (быдло по Латыниной) , но и вполне обеспеченные люди. Вообше, нередко из публикаций в "ОПЕК.РУ" создаётся совсем иное впечатление о России, чем из российских СМИ и статистики.