Стабильность налоговой системы как фактор экономического роста

Экономические реформы измучили Россию. Измучили ее, в частности, и налоговые реформы, когда меняются не только правила налогообложения, но и налоговые ставки. Как влияют такие «встряски» фискальной системы России на экономический рост? Что надо делать регулирующим органам?

При исследовании последствий изменения налоговой системы рассматривается, как правило, вопрос влияния совокупного налогового бремени на экономический рост и фискальные поступления. Однако переходный режим, в котором Россия отчасти пребывает до сих пор, предполагает и другой, не менее важный аспект данной проблемы, а именно: как влияет на экономическую систему сам факт быстрого и резкого изменения налогового бремени.

Действительно, эмпирические наблюдения показывают, что сдвиги в уровне налогового бремени в России были порой весьма впечатляющими, особенно в отдельных отраслях экономики. Подобные перепады, независимо от их направления, сами по себе способны дестабилизировать хозяйственную жизнь и замедлить экономический рост. Исследованию вопросу влияния уровня стабильности фискальной системы на экономический рост и посвящена данная статья.

1. Стабильность налоговой системы и экономический рост: теоретическая схема

Предположение о влиянии уровня стабильности (или наоборот нестабильности) фискальной системы на экономический рост имеет явную аналогию в теории инфляции. Так, согласно мнению многих специалистов губительное влияние на национальную экономику оказывают не только (и не столько!) темпы инфляции, сколько их хаотические, непредсказуемые колебания. Считается, что даже к высоким темпам инфляции экономические агенты могут приспособиться, если эти темпы будут довольно стабильными и прогнозируемыми. В этом случае хозяйственные участники формируют относительно точные инфляционные ожидания и закладывают их в текущие и предстоящие хозяйственные сделки.

Нечто подобное происходит и в отношении налогового бремени. Даже если оно велико и хорошо прогнозируемо, то экономические агенты могут адаптироваться к нему, и будут строить свои дальнейшие планы, исходя из вполне определенных воспроизводственных условий. Если же величина налогового бремени постоянно скачет, то экономические агенты не в состоянии с достаточной точностью прикинуть свои будущие финансовые возможности, из-за чего они способны просто-напросто отказаться от некоторых хозяйственных проектов. В данном случае уровень налогового бремени выступает в качестве характеристики рентабельности хозяйственных операций (чем он больше, тем меньше рентабельность). Однако в современной теории инвестирования уровень прибыльности операций является лишь одним из факторов процесса принятия решений. Вторым и, может быть, не менее важным фактором является рискованность проектируемых операций. Классическим показателем рискованности проекта выступает коэффициент разброса (дисперсия) величины прибыльности. Если риск слишком велик, то капитал перемещается в зоны с меньшим риском. То же самое, по-видимому, происходит и при слишком высокой нестабильности налогового бремени: финансовые активы могут выводиться за границу или просто замораживаться, что автоматически замедляет экономический рост. Таким образом, помимо уровня налогового бремени в экономический анализ целесообразно ввести и показатель стабильности налоговой системы, в качестве которого может выступать коэффициент разброса величины налогового бремени.

Одновременно с этим следует учитывать и «обратное» влияние на экономический рост со стороны сдвигов в уровне налогового бремени. К примеру, в настоящее время уже общеизвестно, что высокая инфляция препятствует экономическому росту, однако небольшой рост цен наоборот позитивно влияет на уровень производственной активности. Аналогичным образом можно предположить, что в экономике должна наблюдаться определенная подвижность налоговой системы, чтобы генерировать импульсы к активной хозяйственной деятельности. В противном случае излишне консервативная фискальная система, не претерпевающая никаких изменений, может превратиться в фактор торможения экономического роста. Таким образом, мы вправе предположить, что дестабилизация налоговой системы неоднозначно воздействует на поведение экономических агентов и имеется некая точка переключения, когда режим позитивного влияния фискальных реформ на экономический рост сменяется режимом негативного влияния.

2. Стабильность налоговой системы и экономический рост: методика анализа

Чтобы количественно оценить влияние фактора нестабильности фискальной системы на динамику роста производства, следует найти соответствующую зависимость между валовым внутренним продуктом (ВВП) Y и параметром стабильности налоговой системы V. Одновременно с этим будем предполагать, что ВВП зависит также от традиционных макрофакторов (труда L и капитала K) и уровня налогового бремени q. Тогда искомая функция в общем виде будет выглядеть следующим образом:

Показатели Y, K и L являются традиционными и не предполагают никаких особенностей оценки. Совокупный уровень налогового бремени вычисляется как доля фискальных поступлений T в консолидированный бюджет в объеме ВВП: q=T/Y.

Особый случай представляет фактор стабильности налоговой системы V. Если следовать традиционной схеме анализа финансовых рисков, то данный показатель должен представлять собой некое отклонение в данный момент времени от математического ожидания (средней величины). Однако, на наш взгляд, в наших исследованиях средняя величина рассчитывается за весь период исследования и для конкретного экономического агента остается за рамками наблюдения. Иными словами, производители в каждый конкретный момент времени не знают средней величины налогового бремени и, следовательно, не могут ориентироваться на отклонение от этой величины. Скорее всего, они ориентируются на отклонение величины налогового бремени текущего года от аналогичной величины за предыдущий год. При этом для них неважно, в какую именно сторону произошло отклонение: вверх или вниз. Главное – сам диапазон произошедших изменений. Тогда коэффициент стабильности фискальной системы может оцениваться по следующей простой формуле:

При необходимости можно строить зависимости, которые предусматривают большую глубину «памяти» экономической системы. Например, хозяйственные участники могут учитывать колебания налоговой нагрузки не только между текущим и прошлым годами, но и между прошлым и позапрошлым и т.д. Однако это не меняет сущности предлагаемого подхода.

Использование зависимости

Введенный нами показатель V требует определенных комментариев. Дело в том, что изменения налоговых ставок и схем изъятия налогов так или иначе приводят к изменению совокупного налогового бремени. Следовательно, изменяемость параметра q вполне может служить индикатором стабильности или, наоборот, нестабильности налоговой системы. Тем не менее, можно представить ситуацию, когда довольно существенные изменения налоговых ставок и всей системы налогообложения нейтрализуют друг друга и параметр q не изменяется. Тогда налицо будет нестабильность налоговой системы при стабильности совокупной налоговой нагрузки, что, казалось бы, противоречит смыслу введенного показателя V. Однако, на наш взгляд, такой недостаток коэффициента V не является слишком уж серьезным. Так как мы моделируем реакцию производителя, то можно исходить из зауженного понимания налоговой реформы, которая воспринимается экономическими агентами в качестве таковой только при изменении величины налогового бремени q; в противном случае производитель остается индифферентным к происходящим изменениям, так как они для него не имеют большого значения.

Теоретически возможен и другой вариант построения показателя вариации налоговой системы V. В частности, можно рассматривать не фактическое налоговое бремя q, а номинальную налоговую нагрузку, которая складывается из фактического налогового бремени q и относительной величины задолженности по налоговым платежам. В этом случае мы учитывали бы фискальные требования государства, а именно эти требования и образуют основу налоговой системы регулирования. Тогда показатель вариации налоговой системы V должен был бы рассчитываться по формуле (1), но вместо фактического налогового бремени q в ней использовался бы уровень номинальной налоговой нагрузки. Такой подход в принципе возможен, но, на наш взгляд, более правильно использовать базовую схему (1). Поясним это.

Дело в том, что сам показатель налоговой задолженности не является универсальным статистическим агрегатом. Для многих стран мира подобный показатель является анахронизмом, ибо все налоговые споры между государством и производителем решаются в оперативном режиме и задолженность по налоговым платежам, если и образуется, то ненадолго и в незначительных размерах. Развитые западные страны подобными эффектами пренебрегают. Таким образом, феномен официальной недоплаты налогов в наиболее яркой форме характерен в основном для России и является своеобразной характеристикой самой российской фискальной системы. Фактически в данном случае речь идет о том, что налоговая система России построена таким образом, что позволяет предприятиям хронически недоплачивать налоги. Иными словами, российская налоговая система обладает излишней мягкостью, позволяющей налогоплательщику манипулировать величиной налоговых выплат. Одновременно с этим фискальные органы власти обладают возможностью ужесточать требования по погашению налоговой задолженности. По-видимому, в значительной степени за счет этого и происходят ежегодные колебания фактического налогового бремени.

Таким образом, показатель фактической налоговой нагрузки неявно аккумулирует в себе как саму номинальную налоговую нагрузку (налоговые требования), так и жесткость в ее реализации (степень отступления от налоговых требований). Поэтому в прикладных расчетах имеет смысл придерживаться все-таки показателя фактического налогового бремени как наиболее комплексного и адекватного. Тем не менее, в некоторых случаях характеристика номинального налогового бремени может использоваться в качестве вспомогательного фактора экономического анализа.

3. Эмпирические закономерности: экономика России

Для отыскания искомой регрессионной зависимости

Регрессионная зависимость ВВП от выбранных нами переменных на временном интервале 1989-2003 гг. имеет следующий специфический вид:

В скобках под коэффициентами регрессии даны значения их стандартной ошибки; N – число наблюдений; R2 – коэффициент детерминации; DW – статистика Дарбина-Уотсона. Зависимость (3) проходит все основные статистические тесты, включая t-статистики коэффициентов регрессии при уровне значимости в 99%.

Построенная модель (3) позволяет сделать, по крайней мере, три стратегических вывода.

Во-первых, зависимость между ВВП и показателем стабильности налоговой системы подтвердила нашу основную гипотезу о расщеплении процесса на два режима. Указанная зависимость имеет две стационарные точки – точку минимума V* и точку максимума V**. Если фактическое значение показателя V попадает в полосу, очерченную этими двумя точками, то в этом режиме экономика нуждается в дополнительном «раскачивании» налоговой системы и рост подвижности величины налогового бремени положительно сказывается на объеме выпускаемой продукции. Если же фактическое значение показателя V выходит за полосу

Следует отметить, что фактические значения показателя V практически все время находились в пределах указанной полосы. Исключение составляет лишь 2003 год, когда перепад в уровне налоговой нагрузки превысил разумный уровень подвижности фискальной системы. Таким образом, проводимые в стране налоговые реформы были не столь радикальны для налогоплательщика, как это принято думать. Можно констатировать, что разумная мера в перестройке налоговой системы была соблюдена, и отечественные производители в целом неплохо адаптировались к перманентным сдвигам в уровне фактической налоговой нагрузки.

Модельные расчеты показали также, что существует довольно узкая полоса величины V, которая задается интервалом

Таким образом, можно констатировать, что российский производитель объективно нуждается в определенной подвижности фискальной системы и в умеренных изменениях самой налоговой политики. Излишняя консервативность фискальных властей также неприятна для предпринимателей, как и излишнее рвение при проведении налоговых реформ. Данный факт имеет фундаментальное значение, так как очерчивает полосу допустимых (эффективных) значений интенсивности изменения фактической фискальной нагрузки, за пределами которой налоговый климат считается неудовлетворительным. Выход за точку максимума V** может спровоцировать бегство капитала и производственную рецессию.

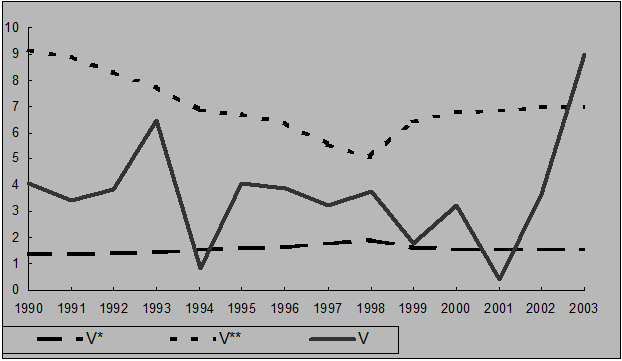

Рис.1. «Коридор» эффективных значений коэффициента нестабильности фискальной системы V, %.

Во-вторых, на протяжении исследуемого периода времени произошло заметное снижение точки максимума V**. Это означает, что в прошедшие годы преобладала тенденция к росту у производителя потребности в стабильности налоговой системы. Тот предел, который воспринимался хозяйственными субъектами, как нормальный, снизился и, следовательно, снизилась их терпимость к налоговым экспериментам государства.

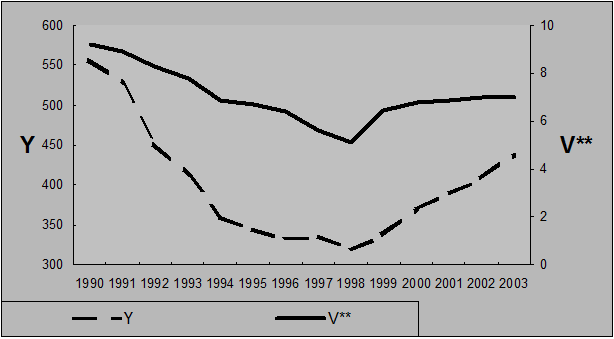

Особый интерес представляет слишком явная и очевидная корреляция между траекторией дрейфа пороговой точки V**, задающей верхний предел терпимости производителя к вариации налогового бремени, и траекторией ВВП. Так, в фазе развития производственной рецессии данная точка уменьшилась с 9,1% в 1990 г. до 5,0% в 1998 г., когда экономический кризис достиг своего «дна» (см. рис.2). Вслед за этим начавшийся в стране экономический рост привел к некоторому росту «предела терпимости» V** до 7% в 2002-2003 гг.

Рис.2. Динамика ВВП России (млрд. руб. в ценах 1989 г.) и порогового значения коэффициента нестабильности фискальной системы V** (%).

Отмеченная корреляция позволяет сформулировать следующий вывод: наступление и развитие экономического кризиса понижает сопротивляемость производителя к масштабным институциональным сдвигам и требует повышения стабильности государственной фискальной политики; на траектории роста экономики действует противоположная тенденция. Однако (и это очень важно!) сопротивляемость экономики к фискальным реформам падает и растет не резко, а постепенно, по мере развития кризиса или, наоборот, по мере его преодоления. Таким образом, реакция ВВП страны на уровень стабильности фискальной системы подчинена общей логике циклического развития национальной экономики.

В-третьих, влияние роста фактической налоговой нагрузки q и показателя стабильности фискальной системы V было почти все время разнонаправленным

Данный факт чрезвычайно интересен. В соответствии с ним, увеличение налоговой нагрузки естественным образом вело к падению производственной активности. Однако само наличие подобного изменения позитивно воспринималось производителем и это амортизировало изначальный отрицательный эффект. Иными словами, для хозяйственных участников было важно направление изменения налогового бремени, но еще более важным для них являлось то, чтобы это бремя не оставалось «замороженным». По-видимому, в данном случае мы сталкиваемся с довольно-таки необычным механизмом формирования экономических ожиданий, когда наличие перманентных флуктуаций налогового бремени генерирует оптимистичные производственные стратегии. Складывается впечатление, что существование даже хаотичных колебаний дает надежду производителю на улучшение ситуации в будущем.

Сказанное подводит нас к очень важному принципу формирования фискальной политики. Если государство готово снизить налоговое бремя, то это следует делать не путем одномоментной акции, а путем его ступенчатого снижения с возможными возвратами к его повышению. За ряд лет налоговое бремя будет уменьшено, но при этом сохранится динамизм самой фискальной политики. Если же произвести единоразовое снижение налогового бремени с его последующим «замораживанием» на соответствующем уровне, то это, скорее всего, даст худший результат не только с точки зрения бюджета, но и с точки зрения объема ВВП.

Таким образом, полученный результат подводит нас к необходимости рассмотрения двух альтернативных сценариев проведения фискальных послаблений, а именно: релейный режим, когда после резкого спада наступает стабилизация, и пилообразный режим, когда падение и рост налоговой нагрузки чередуются во времени с доминированием эффекта падения.

4. Эмпирические закономерности: экономика США

Для подтверждения сформулированных выше тезисов проверим наши гипотезы применительно к традиционному «эталону» – экономике США. Учитывая, что американская экономика отличается высокой сбалансированностью, искомая зависимость между рассматриваемыми переменными имела следующий, более простой по сравнению с Россией вид:

Окончательная регрессионная зависимость на временном интервале 1985-2000 гг. была специфицирована в следующем виде:

Все обозначения — прежние. Модель (5) проходит все основные статистические тесты, включая t-статистики коэффициентов регрессии при уровне значимости в 99%.

Сравнение моделей (3) и (5) показывает, что при их калибровке в случае Росси участвует только один макрофактор (труд), а в случае США – два (труд и капитал). Однако зависимость между ВВП и параметром вариации налоговой нагрузки V для России несколько сложнее, нежели для США. Так, для России характерна полоса эффективных значений V

Кроме того, модель (5) позволяет сделать следующие важные выводы.

Во-первых, зависимость между ВВП США и коэффициентом разброса V гибко перенастраивается во времени. Формально это означает, что в соответствующей кривой стационарная точка «мигает», превращаясь из точки минимума в точку максимума и наоборот (это проявляется в изменении знака производной

Во-вторых, уменьшение со временем величины критической точки свидетельствует об уменьшении терпимости американского производителя к нестабильности налогового бремени. Хотя экономические агенты США и нуждаются в активизации налоговой системы, они не приемлют слишком серьезных сдвигов в ней.

В-третьих, американское общество имеет более низкий порог нестабильности налоговой системы по сравнению с российским обществом. Так, верхний предел V для США в разные годы составлял 0,5-2,4% по сравнению с 5,0-9,1% в России. Это означает, что реформируемое российское общество уже привыкло к радикальным институциональным сдвигам вообще и в фискальной сфере в частности, в связи с чем оно характеризуется повышенным «фискальным иммунитетом» на изменения величины налогового бремени; американский производитель готов лишь на весьма ограниченные флуктуации налоговой нагрузки. Для сравнения: в 2000 г. верхний порог V для США составлял всего лишь 0,5%, в то время как в России – 6,7%. Такой более чем 10-кратный разрыв убедительно подтверждает выдвинутый тезис о «фискальном иммунитете» России. В данном случае построенные модели (3) и (5) позволяют увидеть совершенно разные поведенческие стереотипы национальных производителей России и США.

В-четвертых, в США перевес фактора стабильности фискальной системы над фактором величины налогового бремени для роста ВВП не так сильно проявляется, как в России. Так, разрыв между абсолютными величинами соответствующих производных

Главным же итогом проведенных расчетов следует признать то, что, как оказалось, и российская, и американская экономика проявляют чувствительность не только к уровню налогового бремени, но и к фактору неравномерности колебаний этого бремени. Причем форма установленной зависимости тяготеет к определенной универсальности. Таким образом, осуществленный нами переход к анализу динамики ВВП на основе расширенной производственно-институциональной функции можно считать вполне оправданным.

5. Эмпирические закономерности: промышленность России

Учитывая, что разные сегменты российской экономики развиваются неравномерно, рассмотрим ситуацию в ключевой отрасли национального хозяйства – промышленности. По сравнению с усредненными макроэкономическими данными промышленность России характеризовалась более высокой неравномерностью совокупного налогового бремени. Кроме того, проведенный анализ показал, что механизм реагирования российского промышленника на действия фискальных властей несколько сложнее, чем для экономики в целом. Для промышленного производства определенное значение имеет еще одна институциональная характеристика налоговой системы – номинальное налоговое бремя g, то есть то бремя, которое объявлено фискальными органами и которое представляет собой сумму фактического налогового бремени и задолженности по налоговым платежам.

В связи с этим нами был выбран следующий вид связи:

Вычислительные эксперименты применительно к российской промышленности позволили установить на относительно коротком временном интервале 1996-2002 гг. следующую окончательную регрессионную зависимость между добавленной стоимостью отрасли Y и выбранными объясняющими переменными:

Зависимость (7) проходит все основные статистические тесты, включая t-статистики коэффициентов регрессии при уровне значимости в 95%.

Сразу заметим, что для промышленности универсальная производственно-институциональная зависимость, характерная для макрорасчетов, нарушается и сходится к более сложной «чистой» институциональной модели. Фактически даже фактор численности занятых работников не удается эффективным образом интегрировать в эконометрическую модель. Данный факт недвусмысленно свидетельствует о том, что в промышленности царит совершенно иной фискальный климат, нежели в экономике в целом.

Помимо этого построенная модель (7) позволяет сделать еще два важных вывода.

Во-первых, в промышленной сфере действует своеобразный эффект «расщепления» механизма принятия решений о расширении масштаба производственных операций. Так, рост реального налогового бремени ведет к парадоксальному росту производства

Во-вторых, зависимость добавленной стоимости от показателя стабильности налоговой системы V описывается параболической функцией с точкой локального максимума, соответствующей величине

Итак, на примере промышленности мы подтвердили нашу главную гипотезу о наличии влияния размаха колебаний налогового бремени на уровень производства, что лишний раз подтверждает плодотворность используемой методологии анализа.

6. Релейный и пилообразный сценарии политики фискального регулирования

Проведенное исследование и построенные эконометрические модели позволяют осуществить прогноз последствий той или иной политики фискального регулирования. Исходя из специфики полученных зависимостей, просматриваются два альтернативных сценария. Первый – релейный – предполагает резкое уменьшение на начальном этапе периода прогнозирования уровня фактического налогового бремени с его незначительными ежегодными повышениями в последующий период. Второй – пилообразный – предполагает колебательный режим изменения налоговой нагрузки с тенденцией к ее уменьшению.

Априори можно предположить, что, если колебания налогового бремени будут не слишком большими, то режим «пилы» будет иметь более значительный стимулирующий эффект по сравнению с релейным режимом. Однако масштабы выигрыша от проведения той или иной политики можно определить только апостериори по результатам прогнозных расчетов, в чем и состоит задача дальнейшего исследования.

Перед проведением прикладных расчетов оговорим четыре важных методологических момента.

Во-первых, нами рассматривается ситуация уменьшения налогового бремени. Хотя в разные годы может наблюдаться неодинаковая картина, по сравнению с последним отчетным годом средняя налоговая нагрузка за весь прогнозируемый период имеет меньшую величину.

Во-вторых, моделируемый нами релейный режим, строго говоря, является квазирелейным, так как первоначальный спад налоговой нагрузки предваряется ее ростом, а последующий период стабильности проявляется не в чистом виде, а в виде незначительных сдвигов величины налогового бремени вверх. Это связано с тем, что полностью в стационарном режиме экономическая система остаться не может. В этом случае все количественные зависимости вырождаются, ибо на практике фискальная система не имеет опыта функционирования в условиях полной фиксации налоговой нагрузки (всегда какие-то изменения системы налогового учета происходят).

В-третьих, несмотря на получение количественных характеристик прогнозных сценариев, само их проведение направлено на уяснение, прежде всего, качественных моментов в развитии экономики. Необходимо определить, какой вариант фискальной политики – стабилизационный или реформистский – лучше, и насколько велико преимущество одного варианта над другим.

В-четвертых, для обеспечения сравнимости двух сценариев они строятся таким образом, чтобы выполнялось условие равенства средней величины налоговой нагрузки за весь прогнозируемый период. Если данное условие нарушить, то один из сценариев автоматически становится более предпочтительным по сравнению с другим.

7. Прогнозные оценки развития экономики России: режимы «реле» и «пилы»

В качестве последнего отчетного периода нами использовался 2003 год, когда величина фактического налогового бремени в российской экономике составляла 28,9%. Период прогнозирования – 2004–2010 гг. Больший временной период не имеет смысла, а меньший не позволяет уяснить возможности, заложенные в каждом из сценариев фискальной политики. Средняя величина налоговой нагрузки за прогнозируемый период составляет 26,9%. Таким образом, нами моделируется ситуация уменьшения налогового бремени в среднем на 2 процентных пункта. Одновременно мы предполагаем ежегодный рост занятости на 2%.

Проведенные расчеты позволяют сделать следующие выводы.

Во-первых, с точки зрения роста экономики и бюджетных доходов режим «пилы» по сравнению с режимом «реле» дает более весомый результат. Так, за 7 прогнозных лет выигрыш «пилы» в объеме ВВП составляет 8,7%, а преимущество в объеме фискальных доходов – 7,9%. С этой точки зрения можно констатировать, что перманентная встряска фискальной системы полезна для производства и носит стимулирующий характер.

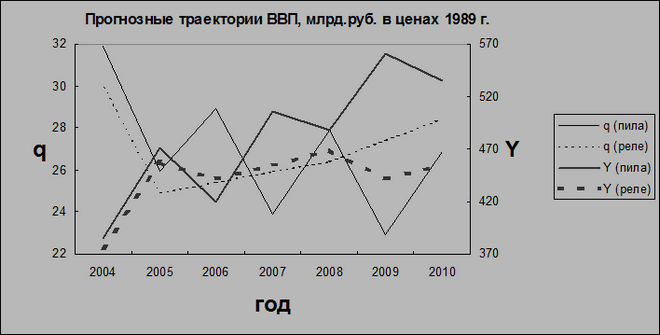

Во-вторых, режим «пилы» генерирует сильные колебания ВВП и фискальных доходов (см. рис.3). Так, число точек, когда происходит спад ВВП, в случае режима «пилы» составляет 4, а в случае «реле» – 3. Кроме того, глубина спадов в первом случае больше, чем во втором. Следовательно, реформистский вариант фискальной политики ведет к серьезному нарушению равномерности экономического развития и дестабилизации всей экономической жизни страны.

Рис.3. Прогнозные траектории ВВП России с соответствующими траекториями совокупного налогового бремени q (%).

Таким образом, нами получено принципиальное противоречие в развитии российской экономики и влияния на нее системы фискального регулирования. Более интенсивное манипулирование фискальными властями величиной налоговых ставок и схемами исчисления и уплаты налогов в долгосрочной перспективе оказывает стимулирующее воздействие на производство. Однако в этом случае периоды роста экономики начинают чередоваться периодами спада, что негативно сказывается на всем социально-экономическом развитии страны. Причем равномерный рост занятости не может подавить циклические эффекты со стороны фискальной системы, что лишний раз говорит о достаточно серьезном влиянии фискальных инструментов на экономический рост.

Произвести объективное взвешивание плюсов и минусов каждого сценария развития, к сожалению, представляется невозможным. В настоящее время в практике макроэкономического регулирования используется два критерия эффективности динамики развития страны: величина темпов экономического роста (чем они выше, тем лучше) и их стабильность (чем меньше перепады между среднегодовыми темпами прироста, тем лучше). Количественно измерить «силу» каждого критерия не представляется возможным. Например, трудно сказать, компенсируются для рассмотренных нами сценариев резкие колебания ВВП его среднегодовым приростом в 1,2% или нет. По-видимому, данное решение является предметом политического выбора.

8. Прогнозные оценки развития российской промышленности

В отличие от предыдущего случая, при исследовании особенностей роста производства в российской промышленности в качестве опорного нами использовался 2002 год, когда величина фактического налогового бремени в отрасли составляла 48,7% добавленной стоимости, а величина номинального – 66,5%. Средняя величина фактической налоговой нагрузки за прогнозируемый период (2003-2010 гг.) составляет 46,7%. Таким образом, здесь мы также моделируем уменьшение налогового бремени на 2 процентных пункта. Одновременно с этим предполагается ежегодное уменьшение номинального налогового бремени на 1 процентный пункт.

Учитывая сложившийся специфический режим воспроизводства в отечественной промышленности, прогнозные сценарии дают мало пищи для принятия взвешенных фискальных решений. В частности, в среднем оба сценария дают практически одинаковый объем ВВП, что не позволяет говорить о явном преимуществе какого-либо из них. Одновременно с этим в обоих сценариях ВВП падает, только в пилообразном режиме это падение принимает колебательный рисунок. Заложенное в прогнозные сценарии снижение номинального налогового бремени не может погасить негативного эффекта от уменьшения фактической фискальной нагрузки. Таким образом, оба варианта развития являются «плохими». По-видимому, нормализация развития отрасли выходит за пределы фискальных инструментов регулирования и требует комплексного вмешательства со стороны властей.

Полученный отрицательный результат позволяет сделать лишь следующий качественный вывод: вся фискальная система регулирования, действующая в российской промышленности, является нерациональной и разбалансированной. По всей видимости, для нащупывания путей нормализации и выправления промышленной системы налогообложения следует использовать иные аналитические схемы.

Одной из таких схем может служить концепция модифицированной кривой А.Лаффера2, следуя которой будем рассматривать зависимость между добавленной стоимостью отрасли и фактическим налоговым бременем в виде:

Апробация зависимости (8) привела к построению следующей эконометрической модели:

Зависимость (9) проходит основные статистические тесты, включая t-статистики коэффициентов регрессии при уровне значимости в 99%.

Имея зависимость

Отыскание точек Лаффера 1-го и 2-го рода позволяет построить чрезвычайно важный показатель эффективности фискальной политики, в качестве которого выступает «зона фискальных противоречий»: Δq=q**–q*. Чем больше ширина этой зоны, тем больше антагонизм между стимулирующей и фискальной функциями налоговой системы страны и тем меньше шансов устранить этот антагонизм.

Проведенные прикладные расчеты по модели (9) систематизированы в табл.1, из которой вытекают следующие выводы.

| Годы | Фактическая налоговая нагрузка (q), % | Точка Лаффера 1-го рода (q*), % | Точка Лаффера 2-го рода (q**), % | Зона фискальных противоречий (q**–q*), % |

|---|---|---|---|---|

| 1995 | 42,13 | 34,90 | 56,13 | 21,24 |

| 1996 | 19,94 | 37,40 | 59,04 | 21,64 |

| 1997 | 22,00 | 39,87 | 61,88 | 22,01 |

| 1998 | 14,39 | 42,40 | 64,77 | 22,37 |

| 1999 | 20,36 | 42,71 | 65,12 | 22,41 |

| 2000 | 36,33 | 42,01 | 64,33 | 22,31 |

| 2001 | 44,27 | 42,05 | 64,37 | 22,32 |

| 2002 | 48,66 | 43,35 | 65,84 | 22,49 |

Во-первых, имеет место парадоксальная, но довольно устойчивая отрицательная связь между добавленной стоимостью и численностью персонала промышленного сектора: чем меньше численность занятых, тем больше объем производства. Складывается ощущение, что в отрасли имеется явная перегруженность рабочей силой и избавление от избытка людей позитивно сказывается на работе всей отрасли. Данная «странность» согласуется с моделью (7), которая вообще не использует фактор труда в качестве объясняющей переменной.

Во-вторых, во все анализируемые годы зона «фискальных противоречий» для промышленности имела фантастическую ширину – 21-22% (табл.1). Это почти полностью исключает достижение разумного компромисса между интересами реального сектора экономики в лице промышленности и бюджета страны.

Проведенные расчеты по модели (9) подтверждают ранее сделанный вывод о том, что рост фактического налогового бремени в отрасли, как правило, стимулирует рост производства. Фактически справедлив следующий негативный вывод: никакие налоговые послабления в отношении промышленных предприятий не смогут увеличить налоговую базу настолько, чтобы обеспечить выполнение отраслью своих бюджетных обязательств. Так, в соответствии с проведенными расчетами снижение фактического налогового бремени на 5 процентных пунктов относительно уровня 2002 г., когда налоговая нагрузка была чрезмерной (выше точки Лаффера 1-го рода), приведет к росту налоговой базы промышленности всего лишь на 1,0% при одновременном уменьшении налоговых поступлений на 13,4%.

9. Выводы и рекомендации

Проведенное исследование позволяет сделать следующее резюме.

Во-первых, как это изначально и предполагалось, фактор стабильности налоговой системы имеет самостоятельное значение при формировании экономическими агентами своих производственных стратегий. Следовательно, не только сама величина налогового бремени, но и степень его вариации по годам влияют на объем производства. Данный факт подтверждается макроэкономическими расчетами для России и США. Таким образом, одним из факторов, который должен учитываться при разработке и реализации реформ фискальной системы страны, является фактор плавности изменения совокупной фискальной нагрузки. Даже уменьшение налогового бремени, осуществленное слишком резко, может вызвать шок у производителя, дезориентировать его и затормозить экономический рост.

Во-вторых, проведенные расчеты позволяют определить тот предел подвижности фактического налогового бремени, превышение которого способно спровоцировать коллапс производства. Для США это 0,5-2,4% процентного пункта, в то время как для России – 5,0-9,1. Таким образом, российский производитель обладает примерно на порядок более высокой толерантностью к нестабильности налоговой системы. Более того, слишком консервативная государственная фискальная политика раздражающе действует на российского производителя: он начинает воспринимать ее как застой и отсутствие для себя положительных перспектив. Таким образом, количественные изменения налогового бремени должны разрабатываться и планироваться таким образом, чтобы попасть в строго определенный диапазон «эффективных значений» показателя вариации V.

В этой связи необходимо подчеркнуть важную «транзитивную» особенность российской экономики. Как было указано выше, «полоса толерантности» коэффициента вариации фискальной системы для российского производителя неизмеримо шире, чем для американского. Аналогичная картина наблюдается для «зоны фискального антагонизма» (расстояния между точками Лаффера 1-го и 2-го рода: Δq=q**–q*): ее ширина для России примерно на порядок больше, чем для США. Для российской же промышленности ширина указанной зоны в 21-22% добавленной стоимости превышает вообще все разумные пределы. Подобные экономические характеристики присущи, как правило, переходным (транзитивным) экономикам, к числу которых относится Россия. Данный факт чрезвычайно важен, так как свидетельствует о том, что в лице России мы до сих пор имеем дело не с устоявшейся хозяйственной системой, а с системой переходного типа со своими специфическими закономерностями развития.

Синдром транзитивности российской экономики существенно сказывается и на точности модельных расчетов. Например, несложно видеть, что полученная эконометрическая зависимость (2) для России является довольно сложной и, можно сказать, корявой по сравнению с простой, логичной и элегантной функцией (4) для США. Соответственно и точность аппроксимации для экономики США выше, чем для России. Данный момент предполагает постоянную перепроверку и пересчет всех количественных результатов для российской экономики.

В-третьих, несмотря на то, что основополагающим принципом налогообложения является принцип равенства всех субъектов хозяйствования, его внедрение в условиях транзитивной экономики России представляется преждевременным. Построенные отраслевые модели (7) и (9) показывают, что в национальной экономике могут образовываться некие отраслевые анклавы, реакция которых на фискальные инструменты совершенно неадекватна. В частности, в отечественной промышленности к настоящему моменту сложились такие воспроизводственные условия, которые требуют проведения более тонких мер фискального регулирования. Таким образом, для промышленности должна разрабатываться селективная фискальная политика, которая позволила бы в течение нескольких лет существенно сократить фискальную задолженность отрасли, нормализовать уровень налогового бремени и повысить его стабильность.

Реализация сформулированных принципов фискального регулирования позволит стимулировать экономический рост и стабилизировать фискальные потоки в консолидированный бюджет. Однако хотелось бы подчеркнуть, что все сделанные в рамках данного исследования выводы и предложения не следует абсолютизировать. Полученные количественные результаты следует воспринимать скорее как предварительные, нежели как окончательные.

Написать комментарий

Могу отметить только одно: если бы у Обамы в штате были такие экономисты, как Евгений Балацкий, то не было бы ни чудом не произошедшего дефолта, ни роста безработицы, ни финансового кризиса, ни роста госдолга, ни уникального сопротивления избранному страной президенту. И это говорит о том, насколько богата собственными "Невтонами" Россия, и насколько она не уважает их. Судьбы Сахарова и Меня, которые были несравнимо умнее американского Мартина Лютера Кинга ( "У меня есть мечта"... )- прекрасная иллюстрация: США смогли услышать весьма невнятного Мартина Лютера Кинга, и полностью изменили свою расовую политику, Россия не услышала двух своих великих пророков, и пошла на поводу у тупиц и прохиндеев. Американская расовая политика сложилась на протяжении столетий, изменить её было чрезвычайно сложно. Российская экономика после крушения СССР начиналаст, практически с нуля, не говоря о том, что в мире к этому времени был накоплен громадный объём знаний того, как надо строить экономику. Но США сумели преодолеть вековое, Россия не сумела просто воспользоваться имеющимся в мире. И такие различия - трагические для России. Они означают, что и в дальнейшем Россия выберет только тот путь, который будет вредить ей, а рациональное России НЕДОСТУПНО. Отсюда легко строить все прогнозы, как в части выборов, так и в целом о судьбе России. Оксанов, Бостон, США.