Гипотеза о периодической системе потоков и запасов в экономике – II

Гипотеза о существовании периодической зависимости в структуре потоков и запасов экономической системы открывает новые аналитические возможности. Каковы они? Что нового получат планирующие органы при внедрении нового подхода? Как должна быть преобразована нынешняя система национальных счетов?

6. Теоретическое обоснование научной гипотезы. Попытки структурировать взаимодействия субъектов экономической деятельности в системе предпринимались неоднократно. В настоящее время удовлетворительное решение данной проблемы реализовано в системе национального счетоводства (СНС).

Краткая справка по СНС. После Великой экономической депрессии 1929-1933 гг. для многих исследователей стало очевидным, что рыночная экономика не обладает какими-то встроенными в нее саморегулирующими механизмами, которые, как полагали экономисты до депрессии, должны автоматически возвращать рыночную экономику в состояние равновесия. Ээкономисты-теоретики пришли к выводу, что для того, чтобы вернуть рыночную экономику в состояние первоначального равновесия, нужны меры государственного регулирования. Одним из ученых, кто обосновал идею и методы государственного регулирования в наиболее отчетливой и последовательной форме, был английский экономист Дж.М.Кейнс [5].

Другой экономист прошлого, имя которого заслуживает упоминания в связи с историей СНС – француз Ф. Кенэ, возглавлявший школу физиократов в середине XVIII в. Его заслуга состоит в том, что он составил так называемую "Экономическую таблицу", которая явилась дальним прообразом СНС. Кенэ попытался представить в "Экономической таблице" общую картину кругооборота товаров и услуг для основных секторов экономики и классов общества и на этой основе пытался разобраться в механизме функционирования экономики в целом [6]. Исследования Кенэ можно рассматривать как первую попытку структурирования, упорядочения всего многообразия хозяйственных процессов в экономической системе.

А.Маршалл одним из первых сформулировал принцип исчисления национального дохода. В работе "Принципы экономики" (1925 г.) он пишет, что чистый годовой доход страны – это сумма произведенных товаров за вычетом товаров, израсходованных в производстве, и амортизации основных фондов, плюс чистый доход от зарубежных инвестиций. Подобное определение национального дохода мало изменилось до настоящего времени [7].

Особенности действующей СНС. Валовой внутренний продукт, представляющий собой стоимость конечных товаров и услуг, оценивается в ценах конечного потребителя. Выпуск товаров и услуг оценивается в ценах производителя и в основных ценах. Цены производителя (в отличие от цен конечного потребителя) не включают торгово-транспортных наценок и налога на добавленную стоимость (НДС). Основные цены (в отличие от цены производителя) не включают никаких налогов на продукты, но учитывают субсидии на продукты [8].

В соответствии с СНС, экономическая система представлена в виде совокупности макроагрегатов – институциональных секторов. Последние классификации СНС группируют хозяйственные единицы в следующие секторы:

- нефинансовых корпораций (НФК). Функция нефинансовых корпораций состоит в производстве товаров и нефинансовых услуг для реализации их на рынке по ценам, возмещающим издержки производства;

- финансовых корпораций (ФК). Функция финансовых корпораций состоит в аккумулировании свободных финансовых ресурсов и предоставлении их на определенных условиях инвесторам. Таким образом, финансовые корпорации играют роль посредников между теми, кто сберегает ресурсы, и теми, кто их использует для финансирования инвестиций;

- общегосударственного управления (ОГУ). Деятельность общегосударственного управления заключается в осуществлении перераспределения национального дохода и богатства, а также в предоставлении бесплатных услуг как обществу в целом (управление, оборона, научные исследования и т.д.), так и отдельным лицам или группам населения (образование, здравоохранение и т.д.);

- домашние хозяйства (ДХ). Сектор домашних хозяйств участвует в производстве, предоставляет свою рабочую силу и приобретает конечные товары и услуги на рынке. Кроме того, домашние хозяйства являются собственниками мелких некорпорированных предприятий (фермы, семейные рестораны, магазины и т.д.). Эти некорпорированные предприятия производят товары и услуги для продажи на рынке, но частично и для собственного потребления. Финансовым результатом деятельности некорпорированных предприятий является смешанный доход, который содержит как элементы прибыли, так и оплату труда. Некорпорированные предприятия включены в сектор домашних хозяйств по соображениям практического характера, так как на практике трудно отделить доходы и расходы некорпорированных предприятий от доходов и расходов их собственников;

- некоммерческие организации, обслуживающие ДХ (НКО). Функцией некоммерческих организаций, обслуживающих домашние хозяйства (общественные, политические, религиозные организации), является оказание бесплатных услуг гуманитарного характера членам этих организаций.

Кроме этого в СНС существует системная классификация счетов, представленная рядом групп. Различают следующие группы счетов:

- счета для институциональных секторов экономики;

- счета для отраслей экономики;

- счета для отдельных экономических операций;

- счета для экономики в целом (консолидированные счета).

Счета для институциональных секторов экономики, в свою очередь, подразделяются на следующие группы:

- текущие счета;

- счета накопления;

- балансы активов и пассивов.

Текущие секторальные счета описывают экономические процессы в системе на всем цикле воспроизводства и потребления продукции и включают:

- счет производства;

- счет образования доходов;

- счет распределения первичных доходов;

- счет вторичного распределения доходов;

- счет использования располагаемого дохода;

- счет перераспределения доходов в натуральной форме;

- счет использования скорректированного располагаемого дохода.

Счета накопления институциональных секторов экономики включают:

- счет операций с капиталом;

- финансовый счет;

- счета прочих изменений в активах:

а) счет прочих изменений в объеме активов;

б) счет переоценки.

Несмотря на то, что СНС стала наиболее полным базисом возможных классификаций экономической системы, она обладает существенными недостатками.

1) Отсутствие системности в классификации институциональных секторов, в частности корпораций. Существующее деление секторов не отражает в полной мере фаз экономического цикла. Корпоративное производство объединено с корпоративным распределением, что методологически неверно и вносит значительные погрешности в расчет потоков и запасов экономической системы.

2) Секторальные счета построены не на основе логики периодичности свойств экономических операций, а учитывают только процессы экономического цикла: производство, образование дохода, распределение дохода, перераспределение дохода, использование дохода, что методологически неверно. Это потребовало введения дополнительных секторальных счетов, так как специфика институциональных секторов предусматривает взаимосвязи потоков и запасов.

3) СНС не выделяет производственный цикл в качестве системного параметра, что не позволяет релевантно отображать простое и расширенное воспроизводство, а также периодичность перехода затрат в выпуск.

Анализ системы национального счетоводства. В статистических справочниках по СНС приводится система секторальных счетов, выполненная в форме таблицы, где столбцами являются институциональные секторы, а строками – фазы процесса экономической деятельности, начинающегося с производства и заканчивающегося финансовыми обязательствами по результатам производства, как это показано табл.2 [9, с. 260].

Анализ СНС как статистической таблицы, отражающей результаты экономической деятельности в системе, позволяет сделать следующие выводы.

Представленная таблица в общих чертах отражает экономическую деятельность хозяйствующих субъектов. Достоинствами СНС является идентификация экономических операций и институциональных секторов по принятой общей классификации.

Вместе с тем, анализ представленной схемы (табл.2) выявил следующие недостатки:

1. В СНС принята идея, по которой выпуск сначала подразделяют на промежуточное потребление и валовую добавленную стоимость, что методологически некорректно. Затем производят декомпозицию валовой добавленной стоимости с выделением дохода, который в дальнейшем подразделяют на потребление и накопление. В результате формируется экономический цикл по каждому институциональному сектору.

Параллельно в системе производятся перераспределения финансовых средств через налоги и трансферты, причем перераспределителем определен сектор ОГУ. Для этого в основные счета, определяющие фазы экономического цикла, вводятся дополнительные счета перераспределения, что усложняет процесс и нарушает системность (периодичность). Следует отметить, что ОГУ как институциональный сектор не может быть системным распределителем. Более того такое распределение операций экономического цикла противоречит системе "затраты – выпуск", предложенной В.Леонтьевым для описания экономики [10].

2. Ресурсом счета производства является выпуск (В), который формируется после продажи продукции на рынке, однако рентабельность продаж и налоги не отражены в данном счете. В то же время в качестве использования счета принята валовая добавленная стоимость (ВДС) и промежуточное потребление (ПП), не совсем точно отражающая процесс производства.

3. Ресурсом счета образования дохода принята валовая добавленная стоимость (ВДС), которая раскладывается на оплату труда (ОТ) и валовую прибыль (смешанный доход) (ВП). Однако необходимо отметить, что труд является не единственным фактором создания добавленной стоимости, правильным следует признать влияние и других факторов. Кроме того, прибыль не может быть сформирована на стадии образования дохода, так как она получается только после продажи товара на рынке, то есть, по логике СНС, в счете производства. Непонятно, почему налоги и трансферты приведены в счете образования дохода. Такая избирательность вносит погрешности в налогообложение.

4. Счет распределения первичного дохода посвящен потокам налогов и трансфертов (ресурсная часть) и доходам от собственности, переданным ОМ. Налоги и трансферты по представленной схеме аккумулируются в секторе ОГУ, а затем распределяются между остальными институциональными секторами. В действительности экономическая система имеет системный распределитель – бюджет, который нельзя относить к сектору ОГУ, хотя последний и занимается его обслуживанием.

Доходы от собственности, передаваемые и получаемые в институциональном секторе ОМ, носят внесистемный характер и должны входить в состав потоков импорта и экспорта, которые в секторальной классификации СНС не обозначены.

5. Счет распределения первичного дохода должен относиться ко всем институциональным секторам, исключая ДХ. В результате нарушается системность таблицы, что не позволяет однозначно идентифицировать взаимоотношения между секторами.

6. Счет вторичного распределения дохода выделяет трансферты бюджета, социальное страхование и т. д., по своему функциональному назначению перераспределяет прибыль, выделяя валовой наличный доход. Это только усложняет межсекторные взаимосвязи, что вносит путаницу в балансирование операций экономической системы.

7. Счет перераспределения дохода в натуральной форме относится исключительно к социальным трансфертам в натуральной форме, охватывает только два институциональных сектора: ОГУ и ДХ. Данный счет нарушает системность классификации СНС. Он был специально введен для учета перераспределительной деятельности государства в экономической системе.

8. Счет использования располагаемого дохода в части "использование" выделяет расходы на конечное потребление секторов ОГУ, ДХ, НКО и валовые сбережения (ВС) всех секторов. Однако сбережения по своей сути не являются использованием, скорее это изъятия из использования и поэтому не должны присутствовать в данном счете.

9. Счет использования скорректированного наличного дохода практически дублирует предыдущий счет за исключением статей, относящихся к ОГУ, ДХ и НКО. В нем указывается перераспределение средств от секторов ОГУ и НКО в сектор ДХ по статьям "скорректированный наличный доход" и "фактическое конечное потребление". При этом остается неясным, какие материальные операции привели к указанным финансовым перемещениям.

10. Счет капитала – счет накопления, в этом счете, по сути его названия, должны находиться сбережения, которые в дальнейшем могут быть использованы для расширения производства или для приобретения ценностей. Однако в этом счете в части "изменения в активах" имеется потребление основного капитала, которое уже было осуществлено в счете производства.

11. Финансовый счет представляет подраздел счета капитала, указывающий на изменение в чистом богатстве и активах. В принципе этот счет дублирует предыдущий, чем усложняет статистическую отчетность.

12. В таблице присутствует институциональный сектор "деятельность финансовых посредников", который вообще не поддается системной классификации. Это своеобразный дополнительный сектор ФК, в котором нет практической необходимости, но который предназначен для "сноса" всех системных ошибок перераспределения.

13. Общая парадигма секторальных счетов СНС может быть сформулирована как "осуществлять тотальный контроль государства над институциональными единицами с целью выяснения, что у них осталось в результате хозяйственной деятельности после оплаты налогов и потребительских расходов".

На основании проведенного анализа можно сделать следующие выводы.

1. Существующая система национальных счетов имеет некоторую периодичность в отношении классифицированных институциональных единиц (секторов), но периодичность в отношении экономических операций отсутствует.

2. В СНС отсутствует классификация потоков и запасов на системном уровне, что вносит неопределенность в основные макропоказатели экономической деятельности институциональных единиц.

3. СНС не позволяет формировать адекватные структуры, так как отсутствие периодичности ухудшает условия декомпозиции системы на более низкие уровни.

4. Отсутствие периодичности свойств элементов в СНС не позволяет построить релевантное классификационное пространство и сформировать целостную систему.

5. Возникает необходимость замены существующих представлений об экономической системе на новые, основанные на закономерности периодичности потоков и запасов в системе.

В результате теоретически обоснована закономерность периодичности потоков и запасов в экономической системе, что позволит описывать всю последовательность процессов экономического цикла по единой стандартной методологии, снизит погрешности экономических исследований и практических результатов хозяйственной деятельности.

Кроме этого, открываются новые возможности развития самой СНС и международной статистики с использованием парадигмы "реализовать свойство периодичности потоков и запасов на всех стадиях хозяйственного цикла".

<и>7. Практическое подтверждение гипотезы. В качестве практического подтверждения научной гипотезы рассмотрим ряд экономических приложений.

Плановая экономика. Такой тип организации экономики использовался в бывшем СССР и в настоящее время применяется во всех крупных фирмах и транснациональных корпорациях (ТНК). Преимущество плана состоит в возможности прогнозного балансирования экономических показателей и сведения к минимуму потерь рыночного обмена.

Рассмотрим применение заявляемой научной гипотезы к плановой системе хозяйствования.

Счет затрат (табл.1) в своей ресурсной части имеет нормированные налоги на затраты (НЗ) и трансферты на затраты (ТЗ) и минимальные трансакционные издержки (ТИЗ). Величина трансакционных издержек в плановой экономике равна стоимости государственного аппарата планирования, распределенная по институциональным единицам, то есть минимальна (в сотни раз меньше) по сравнению с рыночными условиями самостоятельного хозяйствования. Счет затрат в части использования также построен на основе нормирования (ПОК, ПП, ДС и ИП). Издержки производства минимальны, так как они входят в систему плановых показателей и находятся под постоянным контролем. В результате имеем минимальную себестоимость затрат.

Счет выпуска (табл.1) также нормируется плановыми показателями. Коэффициент усиления затрат в выпускаемой продукции нормирован и определяется плановой рентабельностью. В результате выпуск имеет сбалансированную величину. Налоги на выпуск (НВ) и трансферты на выпуск (ТВ) определяются из требований бюджета. Плановая экономика имеет более жесткие инструменты обеспечения бюджетов всех уровней. Трансакционные издержки выпуска (ТИВ) минимизированы, институциональная единица самостоятельно не расходует средств на маркетинговые исследования, определение конкурентоспособности продукции, работы по повышению качества. Все решает план, который при правильной постановке работы гораздо эффективнее рынка. В результате получаем в части использования счета выпуска – затраты выпуска (ЗВ) и запасы (Зап).

Счет запасов (табл.1) в плановой экономике также жестко нормирован. При этом существуют как стимулирующие нормы, например, для оборонной промышленности, так и нормы, подавляющие деловую активность, как это было, в сельском хозяйстве в определенные периоды.

В ресурсной части счета запасов минимизируются налоги на запасы (НЗап), трансферты на запасы (ТЗап), холдинговая прибыль (ХП), трансакционные издержки запасов (ТИЗап). В части использование счета запасов нормирование носит еще более системный характер. Так, (МЗ), (ЧПЦ), (А), прочее сбережение, напрямую контролируются органами планирования.

В результате получаем сбалансированную экономическую систему, в которой трансакционные издержки сведены к минимуму, налоги, трансферты, рентабельность, сбережения жестко контролируются, экономические операции унифицированы, риск неисполнения обязательств – минимальный.

Еще большее значение планирование принимает для прогнозирования экономического развития и реализации поставленных целей в экономике развитых стран. Джон Гэлбрейт, один из наиболее крупных и влиятельных современных американских экономистов, в своей работе "Новое индустриальное общество" так характеризует промышленное планирование:

"В рыночной экономике покупатель исходит из того, что уплачиваемая им цена обеспечивает получение желаемого результата. Ничего больше при этом не требуется. Покупателю, который выражает намерение что-либо купить, адресуется ответное предложение фирмы, которая удовлетворяет его потребности. Предлагая дополнительную плату, он получает дополнительные товары или услуги. В свою очередь и фирма посредством аналогичных предложений покупает рабочую силу, материалы и оборудование, нужные ей для производственных целей.

Планирование существует потому, что описанный механизм перестал быть надежным. Развитие техники и сопутствующий ему характер использования времени и капитала привели к тому, что запросы потребителя должны быть определены заранее — на месяцы и даже годы вперед. Но через несколько месяцев или лет вполне может оказаться, что потребитель не проявит готовности покупать соответствующую продукцию. Далее, если предложение рабочей силы и, скажем, производство углеродистой стали и будут увеличиваться в соответствии со спросом, то нельзя быть в полной мере уверенным в том, что окажутся в наличии специалисты определенной квалификации и соответствующие материалы, которых требует новейшая технология. Действия, которые нужно предпринять в обоих этих случаях, очевидны: определяя, чего пожелает потребитель и что он готов будет купить, фирма должна сделать также все для того, чтобы продукция, которую она решит производить, нашла спрос у потребителя по цене, обеспечивающей ей достаточное вознаграждение. Она должна также предусмотреть возможность получения рабочей силы, материалов и оборудования, которые нужны ей, по ценам, согласующимся с ценой, которую она получит за свою продукцию. Фирма должна осуществлять контроль над продукцией, которую она продает, и над продукцией, которую она покупает. Она должна поставить на место рынка планирование" [11, с. 46].

Отсюда следует, что плановая экономика эффективнее рыночной, так как сокращает трансакционные издержки, обеспечивает сбалансированность экономической системы, определяет надежный горизонт прогнозирования, предотвращает кризисные явления.

Однако почему в странах бывшего СССР произошел отказ от планирования, что разрушило плановую систему? По мнению автора, происходящая глобализация мировой экономики направлена на разрушение государственного управления в отдельно взятой стране и на переход к мировому правительству. Для этого было необходимо изъять такой сильный экономический инструмент как планирование из государственного обращения и переместить его в сферу транснациональных корпораций, что и произошло. В результате мы имеем в глобальной экономике очень сильные плановые корпоративные системы ТНК, которые во многом влияют на деятельность собственных правительств, вынуждая отстаивать их интересы на международном уровне.

Рыночная экономика. Влияние научной гипотезы о периодической системе потоков и запасов в экономике на рыночную систему хозяйствования не менее важно. Именно структурирование экономических операций институциональных единиц позволяет осуществлять бескризисное производство и управление экономикой. Систематизация трансакционных издержек, налогов, трансфертов позволяет создать рыночную среду с заданным уровнем конкуренции, обеспечить рациональную фискальную политику государства, улучшить государственную поддержку экономики на системном уровне.

Рассмотрим применение научной гипотезы к рыночным условиям хозяйствования (рис.2).

Сбалансированность счета затрат достигается равенством ресурсной части и части использования. При этом внешними факторами ресурсной части являются НЗ, ТЗ, ТИЗ. Наиболее доступным для регулирования фактором являются ТИЗ, что требует проведения специальной рыночной политики сокращения издержек затрат.

Использование затрат предусматривает управление факторами ПОК, ПП, ДС, ИП. Из них ПОК и ИП являются наиболее доступными для регулирования. Следует отметить, что недоиспользование или завышенное использование затрат может влиять на запасы, увеличивая или снижая их.

Сбалансированность счета выпуска достигается равенством ресурсной части и части использования. При этом стоимость выпуска (выручка от рыночной продажи) уменьшается на величину НВ, ТИВ, и увеличивается на величину ТВ.

Как было показано выше, затраты образуют себестоимость выпуска, вычитаясь из ресурсов выпуска дают сальдирующую статью – запасы. Увеличение запасов (превышение выпуска над затратами) составляет основу корпоративного производства, его цель и результат.

Из запасов вычитаются НЗап, ТИЗап и добавляются ХП и ТЗап. В результате получаем ресурсную часть счета запасов. Часть использования включает НОК, НОС, относящиеся к расширению производства и МЗ, ЧПЦ, А, относящиеся к накоплению запасов.

В результате получаем направления политики запасов, состоящие в расширении производства, увеличении накоплений (богатства), или в одновременной реализации указанных направлений.

Баланс счетов достигается одновременным влиянием перечисленных переменных, что позволяет описать этот процесс системой уравнений.

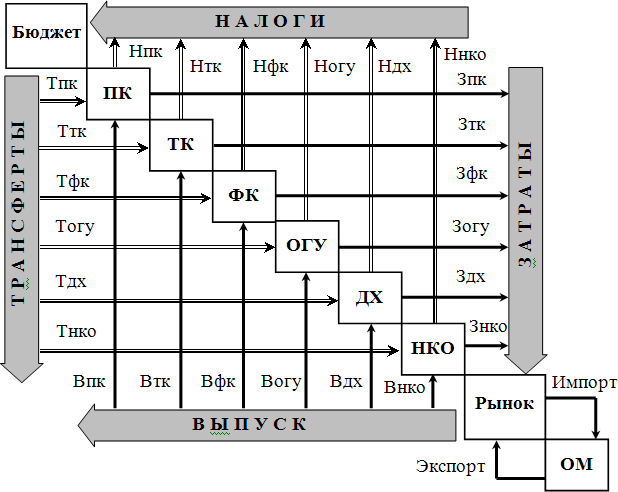

Институциональная модель экономической системы. Предлагаемая научная гипотеза позволяет производить композицию периодической системы потоков и запасов во всеобщую модель экономического кругооборота в системе.

Рис.3. Институциональная модель экономической системы.

Модель включает следующие институциональные секторы:

- производственные корпорации (ПК);

- торговые корпорации (ТК);

- финансовые корпорации (ФК);

- общегосударственное управление (ОГУ);

- домашние хозяйства (ДХ);

- некоммерческие организации (НКО);

- остальной мир (ОМ);

Системные распределители:

- рынок;

- бюджет;

Экономические потоки системные: затраты, выпуск, налоги, трансферты;

Экономические потоки секторальные:

затрат

- затрат сектора ПК (Зпк);

- затрат сектора ТК (Зтк);

- затрат сектора ФК (Зфк);

- затрат сектора ОГУ (Зогу);

- затрат сектора ДХ (Здх);

- затрат сектора НКО (Знко);

выпуска

- выпуска сектора ПК (Впк);

- выпуска сектора ТК (Втк);

- выпуска сектора ФК (Вфк);

- выпуска сектора ОГУ (Вогу);

- выпуска сектора ДХ (Вдх);

- выпуска сектора НКО (Внко);

налогов

- налогов сектора ПК (Нпк);

- налогов сектора ТК (Нтк);

- налогов сектора ФК (Нфк);

- налогов сектора ОГУ (Ногу);

- налогов сектора ДХ (Ндх);

- налогов сектора НКО (Ннко);

трансфертов

- трансфертов сектора ПК (Тпк);

- трансфертов сектора ТК (Ттк);

- трансфертов сектора ФК (Тфк);

- трансфертов сектора ОГУ (Тогу);

- трансфертов сектора ДХ (Тдх);

- трансфертов сектора НКО (Тнко);

Внесистемные потоки, соединяющие рынок с остальным миром (ОМ):

- экспорт (Э);

- импорт (И).

Работает институциональная модель, в соответствии с заявляемой научной гипотезой, следующим образом.

Потоки затрат институциональных секторов направляются в рынок, где осуществляется закупка факторов производства, конечных потребительских товаров. При этом сектор ТК производит услуги (выпуск) остальным секторам по покупке (распределению и продвижению товаров к потребителям, заключению сделок, хранению и т.п.), за что получает трансакционные издержки затрат.

Потоки выпуска институциональных секторов представляют собой выручку от реализованной конечной продукции, факторов производства и направлены из рынка в институциональные секторы. При этом сектор ТК производит услуги остальным секторам по продаже (распределению и продвижению товаров от производителей, заключению сделок, хранению и т.п.), за что получает трансакционные издержки выпуска.

Потоки налогов институциональных секторов формируются из налогообложения затрат и выпуска. При этом сектор ОГУ формирует доходную часть бюджета и получает средства для выполнения своих системных функций, формирует фонд чрезвычайных ситуаций.

Потоки трансфертов в институциональные секторы формируются из расходной части бюджета. При этом сектор ОГУ формирует расходную часть бюджета, содержит госучреждения, производит межбюджетные трансферты, оплачивает ущерб, принесенный чрезвычайными ситуациями.

Принцип периодической системы потоков и запасов экономической системы, унификации ее основных элементов, предусматривает новое понимание категорий затрат и выпуска. Так для институционального сектора ДХ затратами являются потребительские расходы для собственного потребления, а выпуском – труд в его овеществленной форме – заработной плате. В то же время некорпоративная деятельность ДХ предусматривает затраты на закупку сырья и материалов, из которых производится некорпоративный выпуск, реализуемый на рынке.

Для институционального сектора ОГУ затратами, при обслуживании бюджета, будут трансферты, передаваемые остальным институциональным секторам, выпуском – собираемые налоги в бюджет. В то же время государство выпускает общественные услуги, за которое расходует (затрачивает) средства на содержание госструктур.

Институциональный сектор НКО в качестве затрат имеет взносы участников общественных организаций. Выпуском сектора являются социальные услуги общественных организаций.

Экономическая система страны связана с экономическими системами других стран через внешние потоки импорта и экспорта, эквивалентные внутренним потокам затрат и выпуска.

В модели не показаны запасы институциональных секторов, но они подразумеваются и могут быть рассчитаны в заявляемой научной гипотезе. При этом, исходя из закона сохранения, сумма всех потоков в системе не будет равна нулю, а составит величину прироста или убыли запасов по секторам.

В результате проведенного исследования получена институциональная модель, основанная на заявляемой научной гипотезе, полностью определяющая экономическую систему, в том числе институциональные единицы (секторы), потоки и запасы.

Необходимо отметить, что именно свойство периодичности потоков и запасов дало возможность сформировать (произвести композицию) экономической системы страны, региона. Причем данная система допускает декомпозицию (разбиение на составные элементы), которая сохраняет заявленные в научной гипотезе свойства периодичности.

Совершенствование системы национальных счетов. Как было указано выше, предлагаемая научная гипотеза вносит упорядоченность и периодичность в структуры и классификации СНС. При этом последовательно раскрываются фазы производства (преобразования затрат в выпуск), образования запасов и их использования в системе институциональных секторов.

Совершенствование СНС на основе предлагаемой гипотезы возможно по следующим направлениям.

- Изменение структуры секторальных счетов.

- Изменение состава институциональных единиц (секторов).

- Введение в статистический оборот трансакционных издержек, как особого вида трансфертов.

- Совершенствование системы налогообложения, уточненная классификация баз налогообложения (затраты, выпуск, запасы).

- Разработка стандартных процессов экономической статистики, релевантных реальной системе экономических отношений институциональных единиц.

- Разработка раздела "системные распределители", включающего бюджет и рынок, а также систему взаимоотношений в процессе распределения экономических потоков в системе.

- Структурирование рынков и потоков рыночного обмена между институциональными единицами с учетом сектора "остальной мир" (ОМ).

- Совершенствование модели "затраты – выпуск" в части распределения трансакционных издержек по институциональным единицам (секторам).

- Уточнение потоков экспорта и импорта, привязка их к соответствующим рынкам, вычисление показателей и динамики изменений.

- Декомпозиция СНС до регионального уровня, создание системы регионального счетоводства СРС, подготовка соответствующих нормативных документов.

5) Прочие приложения научной гипотезы, основанные на повышении информативности и точности отражения хозяйственных процессов в экономической системе.

8. Формула гипотезы. Установлена закономерность потоков и запасов в экономической системе, состоящая в периодической зависимости их свойств в пределах групп институциональных единиц (секторов), и указанных групп в пределах экономической системы, соединенных потоками с системными распределителями, позволяющая отражать изменения запасов в экономической системе.

9. Выводы. Рассмотрим основные выводы из проделанной работы.

- Впервые применено фундаментальное свойство периодичности из естествознания к экономической науке, что позволило углубить теоретические представления о процессах в экономической системе, подходах к анализу и синтезу структур субъектов, объектов и факторов экономики.

- Впервые предложена научная гипотеза о закономерности периодичности экономических потоков и запасов, которая позволила с новых позиций рассмотреть экономическую систему и сущность происходящих в ней экономических процессов.

- Впервые в эпистемологию классификационных структур экономических операций и связанных с ними потоков и запасов предложено ввести парадигму преобразования затрат в выпуск с получением запасов, которые расходуются на расширение производства и (или) на увеличение сбережений. В действующей системе национального счетоводства это производится некорректно.

- Впервые в экономической теории закреплена новая периодическая система классификаций институциональных единиц, экономических потоков и запасов, которая релевантно отражает процессы, происходящие в экономической системе.

- Впервые предложена новая экономико-математическая модель, основанная на кругообороте потоков и запасов в экономической системе, включающей институциональные единицы (секторы) и системные распределители. Модель позволяет определять и кодировать практически все экономические потоки в системе и запасы институциональных единиц (секторов).

- Впервые определены трансакционные издержки как трансферты, передаваемые от одних институциональных единиц другим в процессе рыночного обмена.

- Впервые в экономической теории систематизирован производственный цикл, состоящий из преобразования затрат в выпуск с образованием запасов, что позволяет на основе периодичности свойств потоков и запасов, более точно отражать динамику развития экономической системы.

- Периодический закон – (Википедия).

- Карасева Л.А., Казаринова С.Е. Система национальных счетов – инструмент макроэкономического анализа. Учебное пособие. Ред. Иванов Ю.Н. М.: Финстатинформ, 1996.

- Костылева Л.В. Система национальных счетов: курс лекций. Вологда: 2006 (http://revolution.allbest.ru/economy/00052595_0.html).

- Класифікація інституційних секторів економіки України, затверджена Наказом Держкомстату від 12 липня 2007 року, №214.

- Система национального счетоводства (http://www.ref.uz/download.php?id=4827).

- Основные модели макроэкономического равновесия (http://www.market-pages.ru/makroec/37.html).

- Экономико-математические методы и модели (http://www.humanities.edu.ru/db/msg/2330).

- Костылева Л.В. Система национальных счетов: курс лекций. Вологда, 2006 (http://revolution.allbest.ru/economy/00052595_0.html).

- Статистичний довідник "Україна в цифрах" за 2007 рік. Державний комітет статистики України. К.: Консультант, 2008.

- Анализ затраты–выпуск (http://www.market-journal.com/mikroekonomika/185.html).

- Гэлбрейт Дж. Новое индустриальное общество. М-СПб: Транзиткнига, 2004.

Написать комментарий