Все усилия по реформированию жилищного рынка России пока пробуксовывают. Почему? Чего не хватает нынешней системе управления многоквартирными домами? Как можно охарактеризовать нынешний рынок жилья? Что еще предстоит сделать для повышения его эффективности?

Указ Президента РФ от 28 апреля 1997 года №425 «О реформе жилищно-коммунального хозяйства в Российской Федерации» стал официальным стартом реформы в отрасли. Однако по итогам более чем 10-летнего периода времени в таком сегменте рынка, как управление многоквартирными домами, кардинальных изменений не произошло. Чем же обусловлен низкий темп реформирования и скромность результатов?

Отвечая на этот вопрос можно привести массу аргументов и объяснений. В данной статье мы ставим задачу исследовать формирующийся рынок услуг по управлению многоквартирными домами сквозь призму теории институциональной экономики, показать взаимосвязь сдерживающих факторов и указать на механизмы их нейтрализации.

1. Факторы формирования ловушки на рынке управления многоквартирными домами. Рынок услуг по управлению многоквартирными домами как институциональное явление формировался под влиянием и трех групп факторов: фундаментальных, организационных и социетальных.

Перечень фундаментальных факторов возглавляет такая позиция, как «высокий уровень износа жилищного фонда». Как было отмечено в Послании Президента России Федеральному собранию 2008 года, из 3 млрд. кв. м жилого фонда России более половины нуждается в ремонте. Некоторые дома не ремонтировались последние 15-50 лет. Отсюда проистекает тенденция перманентного увеличения объемов ветхого жилья. По данным на начало 2007 года, объем ветхого жилья в стране составляет 93 млн.кв. м, из них аварийного — 11,2 млн.кв.м.

Данные по ветхому и аварийному жилищному фонду России представлены в табл.1.

Таблица 1. Динамика ветхого и аварийного жилищного фонда в России.

| Параметр | 1990 | 1995 | 2000 | 2005 | 2006 | 2007 |

|---|---|---|---|---|---|---|

| Ветхий и аварийный жилищный фонд (на конец года), тыс.кв. м | 32 179,2 | 37 723,5 | 65 603,6 | 94 589,1 | 95 980,7 | 98 999,4 |

| Ветхий | 28 932,8 | 32 828,6 | 56 144,3 | 83 363,2 | 83 339,1 | 84 003,1 |

| Аварийный | 3 246,4 | 4 894,9 | 9 459,3 | 11 225,9 | 12 641,6 | 14 996,3 |

| Ветхий и аварийный жилищный фонд на душу населения, кв.м/чел. | 0,3 | 0,4 | 0,6 | 0,6 | 0,6 | 0,7 |

| Удельный вес ветхого и аварийного жилищного фонда в общей площади всего жилищного фонда, процентов, % | 1,4 | 2,3 | 3,1 | 3,0 | 3,1 | 3,1 |

По итогам 17-летнего развития (1995-2007 гг.) объем ветхого и аварийного жилья увеличился в 2,5 раза, а его доля в совокупном жилищном фонде страны возросла с 1,4% до 3,1%. Переходя на язык аналогий, можно сказать, что в средней 1-комнатной квартире 1 из 33 кв.м непригоден для проживания. Ввод нового жилищного фонда и на половину не покрывает выбытия аварийного и ветхого.

С точки зрения компаний, управляющих жилищным фондом, многоквартирные дома, нуждающиеся в капитальном ремонте, автоматически выпадают из их поля зрения, и совокупность коммерчески интересных объектов ограничивается новостройками и домами с незначительным физическим износом. Это происходит в связи с высокими эксплуатационными затратами, которые собственники не готовы нести. В конечном итоге, управление такими объектами обещает быть либо низкорентабельным, либо вовсе убыточным бизнесом.

Пассивная позиция собственников жилья по вопросам выбора и реализации способа управления многоквартирным домом (в частности, выбор управляющей организации) продиктована нежеланием брать на себя расходы по капитальному ремонту дома, который не был произведен местными органами власти вовремя. Эта стратегия поведения вполне обоснована, поскольку в течение продолжительного периода времени, захватывающего еще и советский период, собственники производили муниципальной организации соответствующие отчисления на капитальный ремонт, который в итоге не состоялся. При этом компенсация собственникам их неиспользованных отчислений также не предусматривается.

В целях устранения серьезного препятствия, значительно ограничивающего рынок управления многоквартирными домами, а также сковывающего инициативу собственников жилья в 2007 году на федеральном уровне был образован Фонд содействия реформированию жилищно-коммунального хозяйства, средства которого на условиях софинансирования направляются на проведение капитального ремонта ветхого жилищного фонда, а также расселение жителей аварийных многоквартирных домов.

Другим важным фундаментальным фактором является постоянная доля потребительских расходов на оплату жилищных услуг как в дореформенный, так и в последующий периоды (табл.2). За 1980-2007 гг. соответствующая доля увеличилась на 0,3 п.п. Для сравнения: в развитых странах (например, в США) аналогичный показатель в 10 раз выше [2].

Таблица 2. Структура расходов домашних хозяйств на оплату жилищно-коммунальных услуг (% в общих потребительских расходах).

| 1980 | 1990 | 1995 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Расходы на оплату ЖКУ | 3,7 | 3,1 | 4,3 | 4,6 | 5,2 | 6,2 | 7,2 | 7,7 | 8,3 | 8,7 | 8,2 |

| в том числе | |||||||||||

| Жилья | 1,2 | 1,0 | 1,3 | 1,2 | 1,0 | 1,2 | 1,3 | 1,4 | 1,4 | 1,5 | 1,5 |

| коммунальных услуг | 2,5 | 2,1 | 3,0 | 3,4 | 4,2 | 5,0 | 5,9 | 6,3 | 6,9 | 7,2 | 6,7 |

Фактически, логика советских времен в сфере обслуживания жилищного фонда осталась неизменной: граждане платят малые деньги, довольствуются минимумом и не задают вопросов.

Организационные факторы представлены традиционной монополизированностью сферы управления жилищным фондом муниципальными организациями. В настоящее время они, как правило, преобразованы в иные организационно-правовые формы, но по-прежнему тесно связанные с местной администрацией. Дело в том, что жилищная сфера, зачастую поддерживаемая за счет бюджетных средств, нередко становится значительным коррупционным полем. Повышение прозрачности и наведение порядка в этом секторе может не отвечать интересам лиц, принимающих решения. Таким образом, неблагоприятный имидж сферы управления многоквартирными домами как бизнеса носит в значительной степени искусственный характер. Кроме того, неподконтрольные организации, занимающиеся управлением жилищным фондом, могут привнести излишний ажиотаж и помешать реализации коррупционных схем.

Комплекс социетальных факторов включает в себя эффекты, связанные с поведением потребителей. Во-первых, необходимо акцентировать внимание на иждивенческом характере поведения собственников жилья в многоквартирных домах. Оно наблюдается не везде, но имеет место в подавляющем большинстве случаев [3]. Иждивенчество, формировавшееся долгие годы в советское время, мешает адаптироваться ряду собственников к новым условиям.

Следующим социетальным фактором является гетерогенный состав собственников в многоквартирных домах, дифференцированных по уровню дохода, возрасту, образованию. Разнородной массе собственников жилья очень трудно найти общий язык в вопросах управления многоквартирным домом и выработать единую позицию. В данном аспекте может помочь эволюционная сегментация жилищного фонда и его собственников на элитные дома, средний класс и эконом-класс. Этот процесс не идет быстро и сам сопряжен с такими негативными последствиями, как формирование в городах социально неблагополучных районов, отличающихся, например, низким уровнем дохода его резидентов, повышенным уровнем преступности.

В-третьих, большое влияние на формирование рынка услуг по управлению многоквартирными домами оказала бесплатная массовая приватизация квартир в начале 1990-х годов. Безвозмездный характер приватизации обеспечил формальную основу для развития рынка жилья, рынка управления многоквартирными домами, однако не позволил гражданам стать полноценными собственниками, которых отличает готовность нести бремя расходов по содержанию своего имущества, а также нести финансовую ответственность за принятые решения. В результате 80% жилых помещений находятся в частной собственности, но собственники практически не оказывают существенного влияния на систему управления многоквартирными домами. Приватизационный фактор можно рассматривать как фундаментальный, однако в силу его значительного влияния на формирование стратегий поведения новых собственников он может быть отнесен к социетальным.

Итак, мы рассмотрели основные фундаментальные, организационные и социетальные факторы развития рынка услуг по управлению многоквартирными домами. Эти начальные условия во многом предопределили вектор его последующего 10-летнего развития, его объем и уровень конкуренции.

В свете теории институциональной экономики состояние рынка услуг по управлению многоквартирными домами в Московской области можно квалифицировать как институциональную ловушку [6]. Институциональная ловушка означает устойчивое, но неэффективное равновесие рынка. Остановимся подробнее на этих двух характеристиках институциональной ловушки для рынка услуг по управлению многоквартирными домами: устойчивости и неэффективности.

2. Социальная неэффективность рынка. Неэффективность рынка можно рассматривать не только с экономической, но и с социальной (потребительской) точки зрения. Для потребителей одним из главных критериев эффективности рынка является соотношение «цена/качество» оказываемых им услуг. В табл.3 представлены результаты опросов ВЦИОМ, проведенных в 2005 и 2007 гг. на предмет удовлетворенности собственниками жилья качеством жилищно-коммунальных услуг (в том числе техническое обслуживание жилищного фонда), а также Russian Realty Research (R3). Принимая во внимание сопоставимость выборок респондентов, а также географию опросов, полученные результаты можно сравнивать друг с другом.

Таблица 3. Удовлетворены ли Вы качеством жилищно-коммунальных услуг (отопление, водоснабжение, техническое обслуживание жилого фонда), которые Вы получаете в месте Вашего постоянного проживания? (% опрошенных)

| Варианты ответа | Август 2005* | Август 2007* | Август 2009** |

|---|---|---|---|

| Вполне удовлетворен | 7 | 12 | 12 |

| Скорее удовлетворен | 25 | 40 | 38 |

| Скорее не удовлетворен | 39 | 29 | 23 |

| Совершенно не удовлетворен | 25 | 14 | 15 |

| Затрудняюсь ответить | 4 | 5 | 12 |

| Индекс удовлетворенности | 37,6 | 47,6 | 44,0 |

**опрос проведен Russian Realty Research

Источники: [4]; [5].

Безусловно, обнаруживается положительная динамика доли респондентов, в той или иной степени удовлетворенных качеством ЖКУ. За 2 года с 2005 по 2007 гг. суммарная доля удовлетворенных потребителей увеличилась с 32% до 52%. В 2009 году этот показатель снизился на 2 процентных пункта.

Отдельного внимания заслуживает такой показатель, как доля опрошенных граждан, затруднившихся ответить. Скорее всего, это безразличные собственники или потребители, придающие ЖКУ невысокую важность. Следует подчеркнуть, что доля «пассивных» собственников чрезвычайно мала — она в несколько раз меньше, чем неявка на парламентские или президентские выборы. Таким образом, можно сделать вывод о том, что вопросы качества ЖКУ актуальны для подавляющего большинства потребителей, и соответственно на собственников вполне может быть сделана определенная ставка в вопросах формирования рынка управления многоквартирными домами.

Возвращаясь к увеличению доли респондентов с позитивным отношением к качеству ЖКУ, зададимся вопросом о том, насколько высок уровень удовлетворенности в агрегированном выражении?

Для ответа на поставленный вопрос в анализ был включен индекс удовлетворенности качеством ЖКУ, который может быть оценен на основе данных табл.3 по следующей формуле:

где S — индекс удовлетворенности качеством ЖКУ, принимающий значения от 0 до 100% (100% идентифицируют максимальный уровень удовлетворенности, 0 — минимальный); A1 — процент респондентов, давших ответ «Вполне удовлетворен»; A2 — процент респондентов, давших ответ «Скорее удовлетворен»; A3 — процент респондентов, давших ответ «Скорее не удовлетворен»; A4 — процент респондентов, давших ответ «Совершенно не удовлетворен»; A5 — процент респондентов, затруднившихся ответить; w1,w2,w3,w4,w5, — соответствующие весовые коэффициенты. Шкала весовых коэффициентов выбрана так, что w1 = 1; w2 = 0,6; w3 = 0,4; w4 = 0; w5 = 0

Результаты расчетов по формуле (1) свидетельствуют о достаточно низком уровне удовлетворенности качеством ЖКУ: 47,6% в 2007 году против 37,6% в 2005 году. Если обратиться к более глубокой ретроспективе, то нужно полагать, что в 1990-е годы значение параметра S, вероятно, было еще меньше. В 2005-2007 гг. всплеск значения индекса удовлетворенности может быть обусловлен вступлением в силу Жилищного кодекса Российской Федерации, однако уже в 2009 году мощный эффект данного документа себя исчерпал (значение S снизилось на 3,6 п.п. по сравнению с 2007 годом). На этом фоне актуализуется вопрос закрепления достигнутых результатов и дальнейшего развития.

В региональном аспекте индекс удовлетворенностью качеством ЖКУ весьма дифференцирован (табл.4). Лидирующую позицию занимает ЦФО (S=56,6%), а самыми неблагополучными для потребителей ЖКУ являются СЗФО (S=33%) и ДФО (S=34%).

Таблица 4. Удовлетворенность качеством ЖКУ по федеральным округам (опрос ВЦИОМ, август 2007, % опрошенных).

| Варианты ответа | Федеральный округ* | ||||||

|---|---|---|---|---|---|---|---|

| ЦФО | СЗФО | ЮФО | ПФО | УФО | СФО | ДФО | |

| Вполне удовлетворен | 20 | 5 | 12 | 8 | 14 | 7 | 6 |

| Скорее удовлетворен | 47 | 30 | 39 | 45 | 45 | 32 | 24 |

| Скорее не удовлетворен | 21 | 25 | 30 | 31 | 21 | 43 | 34 |

| Совершенно не удовлетворен | 10 | 34 | 14 | 10 | 11 | 12 | 25 |

| Затрудняюсь ответить | 2 | 6 | 5 | 6 | 9 | 6 | 11 |

| Индекс удовлетворенности | 56,6 | 33,0 | 47,4 | 47,4 | 49,4 | 43,4 | 34,0 |

Источник: [4].

3. Экономическая неэффективность рынка. В связи с низкой потребительской эффективностью рынка услуг по управлению многоквартирными домами экономическая эффективность этого сегмента выражается аналогичной величиной, поскольку более 50% средств, получаемых управляющими компаниями от собственников, фактически оплачивают брак, то есть услуги ненадлежащего качества (табл.3).

Если говорить об экономической неэффективности рынка управления многоквартирными домами в терминах институциональной экономики, то сегодняшнее состояние рынка отличается повышенными транзакционными издержками. В контексте данной статьи транзакционные издержки потребителя представляют собой оплату услуг ненадлежащего качества (данная интерпретация транзакционных издержек отличается от их классического определения; тем не менее, в русле проводимого исследования используемый подход к их дефиниции можно считать допустимым):

где T — размер транзакционных издержек потребителя (руб.); Р — цена управления (руб./кв.м); М — метраж жилого помещения собственника-клиента управляющей компании (кв.м); Qf — фактический уровень качества услуг управления (ед.); Qm — максимальный уровень качества услуг управления (ед.). Можно сказать, что выражение 1-Qf/Qm является коэффициентом потребительской полезности услуг управляющей компании, а отношение Qf/Qm можно принять эквивалентным значению индекса удовлетворенности качеством ЖКУ (S). В ходе реформирования отрасли предполагается минимизация транзакционных издержек потребителей. Затраты на проведение реформы включаются в состав трансформационных издержек. Например, к трансформационным издержкам можно отнести средства, выделенные Фонду ЖКХ.

Используя данные табл.2 и табл.3 и допуская, что S = Qf/Qm, по формуле (2) оценим транзакционные издержки (T) потребителей услуг компаний, управляющих жилищным фондом, а также аналогичную величину для всего жилищно-коммунального комплекса:

где S — индекс удовлетворенности ЖКУ (ед.) (см. табл.3); R — размер общих потребительских расходов домашних хозяйств (фактическое конечное потребление домашних хозяйств), (руб.); g — доля общих потребительских расходов на оплату жилья (ЖКУ), (ед.) (см. табл.2).

Представленные в табл.5 результаты расчетов по формуле (3) позволяют сделать следующие выводы.

Таблица 5. Транзакционные издержки в сфере управления многоквартирными домами и жилищно-коммунальном комплексе в целом, (млрд. руб. в текущих ценах).

| Параметр | 2005 | 2007 |

|---|---|---|

| Доля общих потребительских расходов на оплату жилья, ед. | 1,4 | 1,5 |

| Доля общих потребительских расходов на оплату ЖКУ, ед. | 8,3 | 8,3 |

| Фактическое конечное потребление домашних хозяйств (R), млрд.руб. | 12 391,0 | 18 644,0 |

| Индекс удовлетворенности ЖКУ (S), ед. | 0,376 | 0,476 |

| Транзакционные издержки, млрд.руб. | ||

| в жилищной сфере | 108,2 | 146,5 |

| в ЖКХ в целом | 641,8 | 801,1 |

| Транзакционные издержки, % ВВП | ||

| в жилищной сфере | 0,50 | 0,44 |

| в ЖКХ в целом | 2,97 | 2,43 |

Во-первых, в 2005-2007 гг. имело место снижение относительного размера транзакционных издержек в сфере управления многоквартирными домами, а также в ЖКХ в целом. Однако темпы снижения неэффективных расходов собственников крайне малы: –0,06 п.п. и –0,54 п.п. соответственно. Примечательно, что сфера управления многоквартирными домами более устойчива к реформе, чем сектор коммунальных услуг. Учитывая стабилизацию индекса удовлетворенности ЖКУ в 2009 году, можно прогнозировать незначительный рост транзакционных издержек в этом секторе, что означает пробуксовку реформы.

Во-вторых, абсолютные значения транзакционных издержек выглядят довольно внушительно. Например, 146,5 млрд. руб. в сфере управления многоквартирными домами сопоставимы с суммой размера начисленных в 2007 году субсидий на оплату жилого помещения и коммунальных услуг (44,9 млрд. руб.) и объема средств, затраченных на предоставление гражданам социальной поддержки по оплате жилого помещения и коммунальных услуг (120,7 млрд. руб.) [1].

Конечно, проведенные расчеты транзакционных издержек в сфере управления многоквартирными домами и ЖКХ в целом основаны на субъективных оценках качества и определенных допущениях. Тем не менее, полученные результаты позволяют представить масштаб экономических потерь, вызванных монополизацией рынков и, как следствие, низким качеством услуг.

Перейдем теперь к анализу параметров эффективности рынка. В формализованном виде условия повышения эффективности рынка и минимизация транзакционных издержек потребителей могут быть записаны системой неравенств (обозначения прежние):

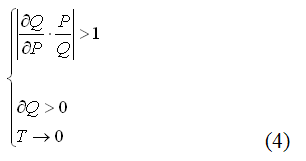

Выполнение системы неравенств (4) предполагает, во-первых, два пути повышения эффективности рынка:

- увеличение соотношения «качество/цена» при снижающихся ценах на услуги управления;

- увеличение соотношения «качество/цена» при росте цен на услуги управления, когда темп роста качества превышает темп роста цен.

Такие траектории рыночных параметров возможны при высокой конкуренции за многоквартирные дома среди управляющих компаний. Отдельно подчеркнем, что предложенная схема элиминирует развитие конкуренции на рынке по пути снижения качества услуг управления многоквартирными домами с параллельным падением цен.

Несмотря на то, что система условий (4) на сегодняшний день выступает скорее теоретической конструкцией, с развитием системы добровольной или обязательной стандартизации услуг управления многоквартирными домами и их сертификации будет разработана методика оценки качества услуг и формулу (2) можно будет использовать в прикладных расчетах и анализировать уровень эффективности рынка.

4. Устойчивость неэффективного состояния рынка. Устойчивое неэффективное состояние рынка услуг по управлению многоквартирными домами обусловлено функционированием ряда факторов, генерирующих эффекты, поддерживающие устойчивость неэффективного равновесия. Данные эффекты можно разделить на четыре группы: эффекты координации, сопряжения, обучения и культурной инерции.

Смысл эффекта координации заключается в том, что чем более последовательно исполняется норма в обществе, тем больший ущерб несет каждый конкретный индивид при отклонении от нее [6]. В сфере управления многоквартирными домами индивидуальные действия собственника жилья или отдельной компании, направленные на изменение сложившейся ситуации, будут негативно восприняты соответственно другими собственниками и органами местного самоуправления.

Эффект сопряжения выражается в том, что в большинстве муниципалитетов сохраняющаяся монополия в управлении многоквартирными домами встроена в систему норм, отказ от которых повлечет стремительный рост трансформационных издержек, и это обстоятельство способствует консервации монополизма. Одним из наиболее ярких примеров реализации эффекта сопряжения является норма, согласно которой каждая управляющая организация при подготовке многоквартирного дома к эксплуатации в зимний период обязана подписать паспорт готовности дома в уполномоченном органе местного самоуправления. Таким образом, в распоряжении местной администрации оказывается значительный управленческий ресурс, позволяющий ей регулировать по своему усмотрению и численность управляющих компаний, и объемы их работы.

Кроме того, можно также указать и другие нормы, сдерживающие активность управляющих компаний: усложненный порядок оформления земельных участков в общую долевую собственность; проблемы с описанием общего имущества (объекта управления); при передаче дома выясняется, что у прежних эксплуатационных организаций имеется неполная или устаревшая техническая документация на многоквартирный дом.

Эффект обучения, поддерживающий устойчивость неэффективного равновесия, выражается в адаптации органов местного самоуправления к формально новым условиям функционирования отрасли, закрепленным федеральным законодательством. Наконец, эффект культурной инерции, относящийся и к собственникам жилья в многоквартирных домах, и собственно к работникам местной администрации не позволяет реформам достигать значительных результатов в короткие сроки. Изменение иждивенческого образа мышления под рыночные принципы функционирования жилищной сферы есть эволюционный процесс, который требует продолжительного периода времени. Тем не менее, это не означает низкую эффективность проводимой на местах образовательной деятельности в сфере управления многоквартирными домами, а, наоборот, подчеркивает ее необходимость в целях разрушения фактора, тормозящегося преобразования в отрасли.

Итак, устойчивость неэффективного состояния рынка означает его низкую чувствительность к реформированию. Для достижения ощутимого эффекта необходимы масштабные преобразования, сопоставимые по своему эффекту с разработкой и принятием Жилищного кодекса РФ. Кроме того, необходимо подчеркнуть, что в процессе реформирования важен не только правильный вектор движения, но и скорость проводимых изменений.

- Российский статический ежегодник: 2008. М.: Росстат, 2008.

- www.bls.gov — официальный Интернет-сайт Бюро статистики труда, США.

- Колесников И.В. Развитие конкурентных отношений в сфере управления жилой недвижимостью// «Жилищный фонд», №8, 2007.

- Что лучше — ЖЭК, ДЭЗ или частная управляющая компания?// «Пресс-выпуск ВЦИОМ», 05.12.2008, №1111.

- Удовлетворенность услугами ЖКХ/ Агентство исследований в сфере недвижимости и строительства «3R» (www.r3consulting.ru), 29 апреля 2009 года.

- Полтерович В.М. Институциональные ловушки и экономические реформы// «Экономика и математические методы». 1999. Т. 35. № 2.

Спасибо, что читаете «Капитал страны»! Получайте первыми самые важные новости в нашем Telegram-канале или Вступайте в группу в «ВКонтакте» или в «Одноклассниках»

Написать комментарий

В России собственники могут привлекать управляющую организацию на основании договора с товариществом собственников жилья или, при отсутствии товарищества, на основании договора управления, заключаемого с каждым собственником помещения. Жилищный кодекс РФ установил, что деятельность управляющей организации (управляющего) по договору управления должна включать оказание услуг и выполнение работ по надлежащему содержанию и ремонту общего имущества, предоставление коммунальных услуг и осуществление иной, направленной на достижение целей управления многоквартирным домом деятельности. Таким образом, управляющая организация отвечает перед собственниками помещений за предоставление всего комплекса услуг и работ по содержанию и ремонту общего имущества в многоквартирном доме и коммунальных услуг, что отражается в договоре управления. В российском законодательстве управленческая деятельность неотделима от деятельности по содержанию общего имущества и предоставлению коммунальных услуг и рассматривается как составная часть - организация работ и услуг, а управляющий - как единственный контрагент, отвечающий перед собственниками помещений за предоставление всех жилищных и коммунальных услуг