Конкуренция и приватизационный цикл: взаимное влияние и механизм сопряжения

Динамика государственного сектора подвержена периодическим раздуваниям и сокращениям. Почему это происходит? Какова роль конкурентных процессов в таких циклических движениях? Какую роль сыграл мировой кризис в становлении приватизационного цикла в России?

1. Приватизационный цикл как нелинейный процесс конкуренции государственного и частного секторов экономики. К настоящему времени уже накопилось большое число работ, связанных с исследованием приватизационных циклов в разных странах. Напомним, что под приватизационным циклом понимается как периодическое, так и иррегулярное колебание доли государственного сектора в национальной экономике. Как правило, указанный показатель оценивается в виде доли занятых в госсекторе в совокупной занятости экономики. Таким образом, приватизационный цикл показывает периодическое усиление и ослабление государственного (частного) сектора.

В аналитической практике наиболее плодотворным представляется моделирование взаимодействия частного и государственного секторов в виде системы из двух нелинейных дифференциальных уравнений, часто сводящейся к хорошо известной и популярной модели «хищник-жертва». Такой математический аппарат позволяет получить множество интересных результатов в отношении особенностей формирования приватизационных циклов и дать их довольно тонкую типологию. Помимо этого уже получены некоторые интересные результаты в отношении роли секторальной гомогенности рынка труда для стабилизации циклических процессов. Однако, пока остается открытым вопрос о том, как влияет сила конкурентных процессов на такие важные параметры приватизационного цикла, как его продолжительность и амплитуда. Между тем именно эти характеристики цикла имеют жизненно важное значение, ибо от них в значительной мере зависит вся динамика социально-экономической системы. Поясним сказанное.

Дело в том, что для государства и населения желательным является максимально длинный приватизационный цикл с минимальной амплитудой. В этом случае и регулирующим органам, и бизнесу, и населению приходится реже перестраиваться под изменяющуюся структуру экономики, а сама эта перестройка требует не слишком больших усилий. В противном случае, когда имеет место частая и амплитудная перенастройка секторальной структуры экономики, трансакционные издержки всех экономических агентов возрастают, что дестабилизирует экономическую жизнь страны и снижает эффективность рыночных контактов. Между тем бывают ситуации, когда развитие экономики заходит в тупик и переналадка системы становится совершенно необходимой. В этом случае излишняя консервативность приватизационного цикла, состоящая в его излишней растянутости и гладкости, начинает сдерживать развитие экономики. Таким образом, необходимо понимать, когда и в какой степени следует стимулировать секторальную конкуренцию, т.к. от этого зависят параметры приватизационного цикла.

2. Чувствительность приватизационного цикла к изменениям системных параметров: методология исследования. Во многих случаях взаимодействие частного и государственного секторов экономики описывается обобщенной моделью «хищник-жертва», которая имеет следующий вид:

В дальнейшем мы будем иметь дело именно с такой моделью, в связи с чем кратко остановимся на интерпретации ее параметров. Так, коэффициенты b и b* фиксируют скорость саморазрастания государственного и частного секторов, отражая тем самым внутренние возможности развития каждого сектора экономики. Однако наибольший интерес для нас представляют коэффициенты c и c*, которые характеризуют остроту конкуренции между секторами. Не беря во внимание вырожденные случаи, параметры c и c* показывают, какая часть потенциальных «столкновений» (контактов) между сотрудниками двух секторов заканчивается переходом из одного сектора в другой. При отсутствии внешних факторов должно соблюдаться простое равенство c=–c*, т.е. сколько людей из одного сектора уходит, столько в другой сектор прибывает. Если величина данных коэффициентов большая, это означает наличие острой межсекторальной конкуренции; если же их величина стремится к нулю, то межсекторальная конкуренция практически отсутствует, и оба сектора работают почти в автономном режиме.

При такой интерпретации легко сформулировать конечную задачу, которую необходимо решить: выяснить, как влияют параметры b, c, b* и c* на длительность и амплитуду приватизационного цикла.

Данную задачу можно решить и теоретически, однако все построения будут достаточно громоздкими, сложными и ненаглядными. В связи с этим в дальнейшем мы пойдем по пути имитационных вычислительных экспериментов, с помощью которых постараемся установить характер влияния силы межсекторной конкуренции на параметры приватизационного цикла. Раскроем алгоритм намечаемого исследования, который состоит из следующих пяти этапов:

- построение на основе ретроспективных данных эконометрических зависимостей для двух секторов изучаемой страны в соответствии с гипотезой о форме связи между ними;

- прогнозирование на основе построенных зависимостей рекуррентного типа будущих траекторий кадровых контингентов двух секторов;

- вычисление прогнозной траектории доли государственного сектора, в качестве которой выступает коэффициент

- введение в исходную модель возмущений, т.е. изменение значения коэффициента b (или c) в исходной модели и вычисление прогнозной траектории доли государственного сектора с учетом изменившихся параметров модели;

- сравнение исходной траектории доли государственного сектора с аналогичными «возмущенными» траекториями.

Такой подход позволяет провести визуальный анализ деформации приватизационного цикла под воздействием изменений соответствующих параметров.

3. Конкуренция и приватизационный цикл: Великобритания и Швеция. Наиболее ярко приватизационный цикл проявляется в странах классического капитализма — Великобритании и Швеции. При построении прогнозных траекторий для этих стран приватизационный цикл имеет явные черты с характерной для него волновой природой динамики доли госсектора. В этой связи именно эти две страны и возьмем в качестве наиболее типичных для дальнейшего исследования.

Для Великобритании искомые эконометрические модели на временном интервале 1992-2006 гг. имеют следующий вид:

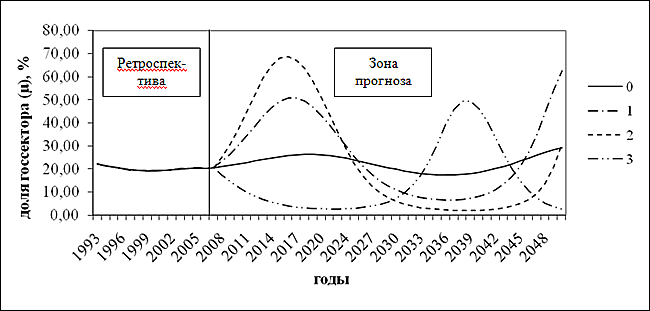

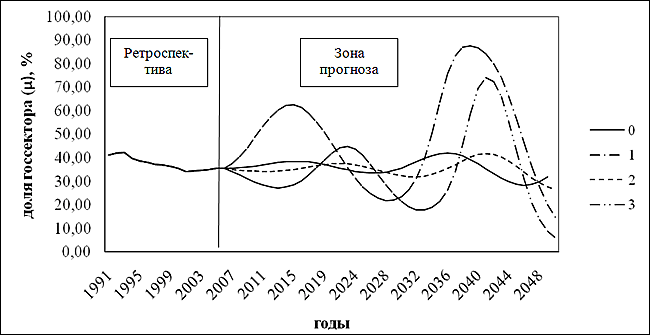

Уравнения (1)-(2) образуют классическую модель «хищник-жертва», с помощью которой можно построить прогнозную траекторию доли госсектора  (рис.1). Из рисунка хорошо видна волна, обозначенная сплошной линией, которая представляет собой приватизационный цикл. Теперь вполне правомерно «покачать» этот цикл и посмотреть, что с ним произойдет. Для этого сначала проведем три вычислительных эксперимента, в которых уравнение (3) сохраняется без изменений, а вместо исходного уравнения (2) будут использоваться следующие зависимости:

(рис.1). Из рисунка хорошо видна волна, обозначенная сплошной линией, которая представляет собой приватизационный цикл. Теперь вполне правомерно «покачать» этот цикл и посмотреть, что с ним произойдет. Для этого сначала проведем три вычислительных эксперимента, в которых уравнение (3) сохраняется без изменений, а вместо исходного уравнения (2) будут использоваться следующие зависимости:

X = -0.410X + 0.025XY (траектория на рис.1 — пунктир с точкой)

X = -0.410X + 0.025XY (траектория на рис.1 — пунктир с точкой)2:

X = -0.410X + 0.030XY (траектория — пунктирная линия)3:

X = -0.410X + 0.010XY (траектория — пунктир с двумя точками)В данном случае мы меняем модельный параметр с=0,019, ответственный за межсекторную конкуренцию. Результаты расчетов соответствующих траекторий приведены на рис.1, изучение которого позволяет сделать ряд важных выводов.

Во-первых, усиление конкуренции ведет к увеличению амплитуды приватизационного цикла. Тем самым увеличение давления со стороны госсектора на частный сектор ведет к дестабилизации структуры экономики и «разбалтывает» экономическую систему. Следовательно, конкуренция сама по себе не является абсолютным благом, а становится таковым только при неких разумных масштабах явления. Слишком активная конкуренция делает национальную экономику неустойчивой.

Во-вторых, слишком сильное уменьшение конкуренции способно «вывернуть» приватизационный цикл наизнанку. Это означает, что восходящая волна доли госсектора может смениться на нисходящую. В результате такой «волновой рокировки» рисунок цикла сильно меняется и вся динамика структуры экономики полностью сбивается. При этом, вопреки ожиданиям, амплитуда колебаний не падает, а возрастает при неизменности длительности цикла. Это означает, что слишком вялая конкуренция повышает неустойчивость системы.

В-третьих, усиление (или ослабление) конкуренции само по себе не воздействует на длительность приватизационного цикла. Таким образом, влияние конкурентных процессов на динамику структуры экономики является односторонним: увеличивая амплитуду колебаний показателя  , они не способны принципиально изменить их периодичность.

, они не способны принципиально изменить их периодичность.

Совмещая первый и второй выводы, можно резюмировать: сила межсекторальной конкуренции не должна быть слишком большой, но и не должна быть слишком малой, т.к. это ведет к увеличению масштаба структурной перестройки экономики. Причем даже в наших экспериментах масштаб зафиксированных сдвигов является недопустимым с практической точки зрения. Напрашивается довольно интересный вывод: параметр силы межсекторной конкуренции на практике должен стремиться к величине, которая обеспечивает плоский приватизационный цикл.

В контексте сказанного является чрезвычайно любопытным тот факт, что британская экономика благодаря эффективному механизму межсекторной конкуренции «нащупала» почти идеальную силу конкурентных процессов, которые обеспечили ей максимально плоский приватизационный цикл — заметное отклонение от оценочного параметра с=0,019 только расширяет зону колебаний. В этом смысле английская экономика дает образец почти идеального функционирования двухсекторного рынка труда.

Сделанный нами вывод имеет важное методологическое и практическое значение, т.к. он настраивает систему государственного регулирования на построение плоского приватизационного цикла. Мониторинг фактических параметров модели и сравнение их с желательными значениями, обеспечивающими указанную цель, позволяет определить направление, в котором нужно изменять секторальную конкуренцию — усиливать ее или ослаблять. Разумеется, такие меры необходимы только тогда, когда нет явных противоречий в секторальном развитии национальной экономики, и требуется только поддержание ее стабильности.

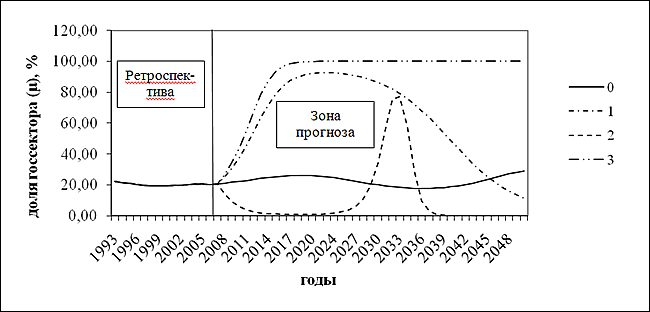

Продолжая начатый анализ, рассмотрим функционирование британской экономики при изменении модельного параметра b=–0,41, ответственного за автономное развитие государственного сектора. В этом случае вместо исходного уравнения (2) будут использоваться следующие зависимости:

1:X = -0.150X + 0.019XY (траектория — пунктир с точкой)2:

X = -0.800X + 0.019XY (траектория — пунктирная линия)3:

X = -0.050X + 0.019XY (траектория — пунктир с двумя точками)Расчетные траектории приведены на рис.2, визуальное изучение которого подводит к следующим выводам.

Во-первых, направленность выявленных эффектов подводит к интерпретации модельного параметра b, в соответствии с которой он отражает силу внутрисекторной конкуренции. Дело в том, что параметр с фиксирует межсекторальную конкуренцию, но такая картина является неполной с точки зрения конкурентных процессов в экономике. Совершенно необходимо включение в рассмотрение внутрисекторальной конкуренции, т.е. конкуренции между компаниями и фирмами внутри каждого сектора. Как оказывается, именно этот процесс и отражается модельным параметром b. При этом чрезвычайно любопытным фактом является наличие асимметрии внутрисекторной конкуренции, суть которой заключается в том, что для государственного сектора имеет место отрицательный параметр (b<0), а для частного сектора — положительный (b>0). Содержательно это означает, что в британской экономике внутри государственного сектора наблюдается весьма жесткая конкуренция, которая приводит к тому, что без взаимодействия с частным сектором госсектор постоянно «поедал» бы себя. Можно сказать, что одни государственные компании выживают только за счет закрытия других государственных компаний. В частном же секторе страны царит отрицательная конкуренция, т.е. кооперация, когда за счет сетевого эффекта одни компании дают возможность жить другим компаниям.

Во-вторых, ужесточение внутренней конкуренции в госсекторе способно «вывернуть» волну приватизационного цикла. Однако это еще все. Усиление внутрисекторной конкуренции ведет к дестабилизации динамики структурного параметра , проявляющейся в росте амплитуды колебаний и сжатии длительности цикла. Кроме того, в этом случае возникает опасность вообще полного исчезновения госсектора (на рис.2 это хорошо видно по пунктирной траектории). Последнее обстоятельство представляется вполне естественным. Ожесточенная внутренняя конкуренция в госсекторе, накладываясь на конкуренцию со стороны частного сектора, ведет к его полному вытеснению. Хотя такая ситуация в реальности недостижима, сама направленность развития системы в данном направлении, является симптоматичной и весьма важной для понимания архитектоники секторальных взаимодействий.

В-третьих, ослабление внутренней конкуренции в госсекторе ведет к росту амплитуды и продолжительности приватизационного цикла. Причем при достаточно слабой конкуренции приватизационный цикл принимает форму логистической кривой (на рис.2 линия в виде пунктира с двумя точками), что равносильно исчезновению цикла как такового с почти полной стабилизацией секторальной структуры экономики. Но и это еще не все. Такой ход событий чреват полным подавлением частного сектора и тотальным огосударствлением экономики. Таким образом, наличие достаточно активной внутренней конкуренции в госсекторе является необходимым условием существования эффективной двухсекторной экономики. Данное условие целиком и полностью зависит от умения государства наладить эффективную конкуренцию в рядах своих собственных компаний. Заметим попутно, что негативное воздействие ослабления внутренней конкуренции в госсекторе по линии увеличения амплитуды приватизационного цикла не перевешивает позитивного воздействия по линии его удлинения. Тем самым чрезмерное ослабление внутренней конкуренции можно считать в целом нецелесообразным.

Проведенный анализ подтверждает ранее сделанный вывод о необходимости стремления к плоскому приватизационному циклу. Для этого необходимо проводить мониторинг фактических параметров модели как внутрисекторной (параметр b), так и межсекторальной (параметр с) конкуренции для их последующего сравнения с желательными значениями.

Еще одним генеральным выводом, вытекающим из серии проведенных вычислительных экспериментов, является тезис о том, что складывающийся в национальной экономике приватизационный цикл имеет одностороннюю устойчивость. Это означает, что на его продолжительность практически невозможно воздействовать, тогда как его амплитуда является довольно чувствительной к изменениям параметров модели. Сказанное можно переформулировать следующим образом: долгосрочные свойства приватизационного цикла очень слабо зависят от остроты внутрисекторной и межсекторальной конкуренции, в то время как его краткосрочные свойства в значительной степени определяются характером конкурентных процессов.

Все сформулированные выводы следует считать предварительными, т.к. они получены на основе данных о развитии экономики Великобритании. Для дальнейшей верификации наших тезисов рассмотрим экономику Швеции, для которой на временном интервале 1991-2005 гг. получены следующие эконометрические модели:

Все обозначения прежние и все статистические тесты модель (4)-(5) прошла успешно.

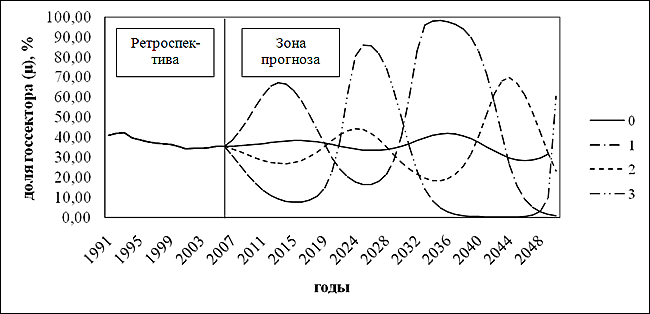

Как и в предыдущем случае «качнем» параметр с=0,142 и посмотрим на результаты моделирования. Для этого рассмотрим три сценария:

1:X = -0.342X + 0.200XY (траектория — пунктир с точкой)2:

X = -0.342X + 0.120XY (траектория — пунктирная линия)3:

X = -0.342X + 0.070XY (траектория — пунктир с двумя точками)Результаты расчетов приведены на рис.3. Изучение расчетных траекторий показывает, что все выводы, сделанные для английской экономики, справедливы и для экономики Швеции. Пожалуй, более явственно здесь проявляется лишь тенденция к сжатию приватизационного цикла при увеличении фактического значения параметра с=0,142. Однако это свойство проявляется очень слабо, и акцентировать внимание на нем не имеет смысла.

Варьируя параметр b=–0,342, рассмотрим следующие три сценария:

1: X = -0.250 + 0.142XY (траектория — пунктир с точкой)

2: X = -0.360 + 0.142XY (траектория — пунктирная линия)

3: X = -0.400X + 0.142XY (траектория — пунктир с двумя точками)

Рис.4.

Результаты расчетов приведены на рис.4 и подтверждают выводы, сделанные относительно английской экономики. Таким образом, приватизационный цикл Швеции обладает теми же свойствами, что и британский цикл. Соответственно сделанные ранее выводы как предварительные можно использовать в качестве окончательных.

Специально еще раз подчеркнем, что и английская, и шведская экономики недвусмысленно демонстрируют, что управлять длительностью приватизационного цикла гораздо труднее, чем его амплитудой. Здесь наблюдается следующая закономерность: изменение длительности приватизационного цикла происходит при таких системных параметрах, при которых амплитуда цикла оказывается за пределами допустимых значений. Тем самым налицо важное противоречие между краткосрочными и долгосрочными целями: пытаясь подправить одно, мы разрушаем другое.

4. Конкуренция и приватизационный цикл: случай России. Рассмотренные выше экономики Швеции и Великобритании обладают свойствами высокой стабильности и внутренней сбалансированности. Между тем есть страны, для которых характерен совершенно иной рисунок приватизационного цикла. К числу таковых относится Россия, которую мы и рассмотрим более подробно.

Если для экономик Швеции и Великобритании модель (1) строится в усеченном виде (m=m*=0), то для России эта модель имеет общий вид и на временном интервале 1990-2004 гг. задается следующими эконометрическими зависимостями:

Как и в предыдущих случаях, обозначения прежние и все статистические тесты модель (6)-(7) прошла успешно.

Для России динамика структурного коэффициента имеет определенные особенности, заключающиеся в отсутствии приватизационного цикла как такового. Здесь наблюдается однонаправленная линия на сокращение доли госсектора при стремлении ее к некоей асимптоте. В связи с этим задача по имитации поведения системы с помощью модели (6)-(7) должна ставиться иначе, чем для Великобритании и Швеции. Для российской экономики следует ставить «обратную» задачу: можно ли сформировать в стране полноценный приватизационный цикл путем изменения конкурентной обстановке внутри госсектора и между государственным и частным секторами? На техническом языке это равносильно выяснению того, можно ли изменить параметры модели таким образом, чтобы пологая линия показателя загнулась вверх и тем самым образовала бы тот самый циклический рисунок, который пока не просматривается.

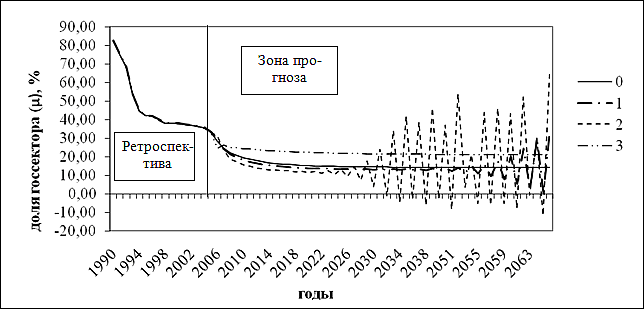

Хотя задача для России стоит несколько иначе, чем для Великобритании и Швеции, но методика исследования остается прежней. Поэтому, как и прежде, варьируем параметр b=–0,15 и рассмотрим следующие три сценария:

1:X = 33.47 - 0.10X - 0.03XY (траектория – пунктир с точкой)2:

X = 33.47 - 0.01X - 0.03XY (траектория – пунктирная линия)3:

X = 33.47 - 0.30X - 0.03XY (траектория – пунктир с двумя точками)Результаты расчетов приведены на рис.5, изучение которого продуцирует следующие выводы.

Во-первых, увеличение конкуренции внутри госсектора ведет к более быстрой стабилизации структуры экономики на более высокой величине доли самого госсектора.

Во-вторых, уменьшение конкуренции внутри госсектора несет в себе опасность для существования самого госсектора. Данный вывод вытекает из того факта, что при уменьшении абсолютной величины параметра b доля госсектора немного уменьшается, а в долгосрочной перспективе в секторальной структуре экономики начинаются нарастающие биения, которые ведут систему в разнос вплоть до полного разрушения самого госсектора. Причем чем сильнее происходит уменьшение конкуренции внутри госсектора, тем быстрее наступает период неуправляемых колебаний высокой частоты. Тем самым нами получен довольно важный и, можно сказать, неожиданный вывод: подавление конкуренции в недрах российского госсектора несет в себе огромный разрушительный заряд. Похоже, что разрушение конкурентной среды в экономической сфере, контролируемой государством, может иметь гораздо более серьезные последствия, чем можно было ожидать, исходя из здравого смысла.

В-третьих, изменение конкурентной среды в госсекторе само по себе не способно переломить монотонную тенденцию к его уменьшению, а следовательно, не может привести к формированию полноценного приватизационного цикла. Этот вывод является весьма неприятным, т.к. он означает, что, даже создав нормальную конкурентную среду в госсекторе, российское правительство не сможет радикально повысить структурную гибкость национальной экономики.

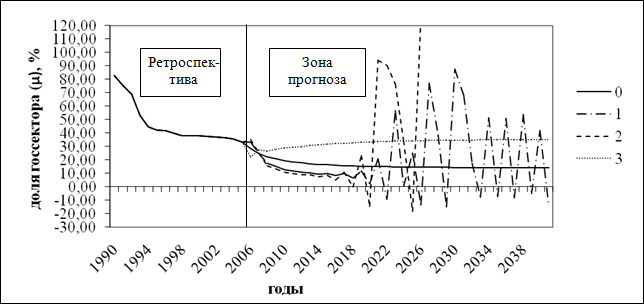

Следующим шагом является рассмотрение трех сценариев, моделирующих изменение параметра межсекторальной конкуренции с=–0,03:

1:X = 33.47 - 0.15X - 0.025XY (траектория – пунктир с точкой)2:

X = 33.47 - 0.15X - 0.023XY (траектория – пунктирная линия)3:

X = 33.47 - 0.15X - 0.037XY (точечная траектория)Результаты расчетов приведены на рис.6, который позволяет сделать следующие выводы.

Во-первых, уменьшение межсекторальной конкуренции ведет к постепенному уничтожению самого института госсектора. Кроме того, в длительной перспективе явно просматривается дестабилизация системы, которая почти наверняка закончится разрушением госсектора.

Во-вторых, ужесточение межсекторальной конкуренции стабилизирует положение госсектора. Причем указанная стабилизация происходит на более высоком равновесном уровне доли госсектора.

В-третьих, изменение конкурентной среды между секторами само по себе не способно привести к формированию приватизационного цикла. Даже в последнем модельном сценарии траектория структурного параметра такова, что все равно не может быть идентифицирована как приватизационный цикл. Дополнительные эксперименты показали, что еще при незначительном росте параметра с=–0,037 происходит обратный процесс – катастрофично быстрое уничтожение частного сектора. Фактически это означает стремительную национализацию экономики; никаких нормальных возвратных тенденций в структурной динамике не просматривается.

Сделанные выводы нуждаются в обобщении. Фактически мы убедились в том, что сложившаяся траектория структурной динамики России является чрезвычайно «жесткой» и никакими естественными способами ее принципиально изменить нельзя. Даже инициируя конкуренцию между предприятиями госсектора и налаживая нормальную конкуренцию между предприятиями разных секторов, включить механизм гибкого нащупывания структурного равновесия, скорее всего, не удастся. По-видимому, такое положение дел связано с ущербностью и крайней неэффективностью построенной в России модели взаимодействия частного и государственного секторов экономики. Похоже, что изменить сложившуюся патовую ситуацию может только какое-то экзогенное воздействие.

Таким образом, различие в секторальных моделях Великобритании и Швеции с одной стороны и России – с другой, имеют принципиальные различия с точки зрения гибкости и реакции на изменения в конкурентной среде. Но в чем состоит принципиальное различие в моделях экономики России и развитых стран мира?

Без хотя бы предварительного и поверхностного ответа на этот вопрос все изложенное выше так и останется непонятным. На наш взгляд, суть различий коренится в частном секторе России. И модель (6)-(7) здесь дает четкое указание на это. Дело в том, что в соответствии с ней параметр, ответственный за конкуренцию внутри российского частного сектора, является отрицательным (b*<0), тогда как для Великобритании и Швеции он положителен (b*>0). Содержательно это означает, что в развитых странах мира хорошо отлаженные конкурентные механизмы компенсируются сильной кооперацией внутри частного сектора экономики, в то время как в России слабая конкуренция на всех уровнях дополняется деструктивной конкуренцией между предприятиями частного сектора. Иными словами, в таких странах, как Великобритания и Швеция, имеется высококонкурентная среда, эффективным противовесом которой выступает механизм кооперации бизнес-структур; в России такое плодотворное равновесие отсутствует.

Таким образом, предыдущий вывод о наличии системных изъянов в российской модели экономики можно конкретизировать: главный изъян состоит в отсутствии развитого частного сектора, способного выступать в качестве генератора экономического роста. Именно поэтому развитие страны оказывается зависимым от внешних факторов и обстоятельств.

5. Плоский приватизационный цикл и технология его формирования. Начатый нами разговор о плоском приватизационном цикле нуждается в продолжении. Остановимся отдельно на методологии его построения и нюансах его диагностики.

Если ввести в рассмотрение максимальное и минимальное значения структурного параметра доли госсектора на прогнозируемом периоде (max() и min() соответственно), то амплитуда приватизационного цикла будет определяться как A=max()–min(). Учитывая предыдущие результаты, свидетельствующие о том, что ни сжать, ни растянуть приватизационный цикл практически невозможно, в дальнейшем имеет смысл рассматривать только амплитудный параметр A. Для Великобритании и Швеции его величина определяется парой параметров (b,c). Однако, как было показано, при корректировке одного из параметров при фиксации другого амплитуда цикла может уменьшаться и достигать своего минимума. Идеальные параметры, которые обеспечивают минимизацию амплитуды А и формирование плоского приватизационного цикла, будем обозначать b* и c*. Тогда можно рассмотреть три сценария формирования приватизационного цикла (табл.1).

Оценка параметров b* и c* осуществляется на основе вариантных расчетов, обеспечивающих сходимость к искомым идеальным значениям. Сама же оценка параметров позволяет сравнить амплитуду «идеального» (плоского) приватизационного цикла с фактическим, что в свою очередь дает возможность понять регулятивные возможности по оптимизации динамики структурного развития национальной экономики. Так как варьируются два параметра, то мы будем рассматривать две разновидности плоского цикла – (b*,c) и (b,c*). Результаты расчетов диапазона амплитуды приватизационного цикла для Великобритании и Швеции приведены в табл.1-2.

| Таблица 1. | ||||||||||||||||||||||||

| Диапазон приватизационного цикла (), %. |

||||||||||||||||||||||||

|

||||||||||||||||||||||||

| Таблица 2. | ||||||||||||||||||||||||

| Величина амплитуды приватизационного цикла, %. | ||||||||||||||||||||||||

|

||||||||||||||||||||||||

Какие выводы вытекают из проведенных расчетов?

Прежде всего, легко видеть, что по установившемуся фактическому режиму амплитуда приватизационного цикла в Великобритании и Швеции почти совпадает. Однако британская экономика демонстрирует большую податливость и гибкость к возможным регулирующим воздействиям. Так, размах приватизационного цикла в Великобритании может быть сокращен за счет манипулирования одним из параметров на порядок, тогда как в Швеции выигрыш за счет оптимизации внутрисекторной конкуренции составляет лишь 1,6 раза, а за счет межсекторальной конкуренции он вообще практически отсутствует. Соответственно в Великобритании два вида конкуренции имеют примерно одинаковый потенциал в смысле стабилизации структуры экономики, в то время как в Швеции потенциал конкуренции внутри госсектора практически исчерпан и имеется лишь некоторый резерв в части межсекторальной борьбы.

Что касается необходимых сдвигов в характере конкурентных процессов, то это легко определить на основе коэффициентов b=b-b* и c=c-c*. Несложно видеть, что для Великобритании надо немного усилить внутрисекторную конкуренцию (b=0.03) и слегка ослабить межсекторальную конкуренцию (c=0.0013); в Швеции необходимо немного ослабить оба вида конкуренции (b=-0.041 и c=0.007).

Приведенные выше расчеты показывают индикативные возможности предложенной концепции плоского приватизационного цикла. Фактически здесь мы вплотную подходим к вопросу о регулировании конкурентных процессов, а главное, понимаем, в каком направлении их надо регулировать. Более того, благодаря нелинейным динамическим моделям и концепции плоского приватизационного цикла мы можем осмысленно оперировать двумя видами конкуренции – межсекторной и внутрисекторной. Мы здесь оставляем в стороне вопрос о том, каким образом следует осуществлять регулирование конкуренции; это может быть достигнуто разнообразными методами. Смысл заключается в другом: теперь мы можем сказать, на каком виде конкурентных процессов следует делать регулятивный акцент, и следует ли инициировать антимонопольную политику или же наоборот надо активизировать политику секторальной консолидации.

В заключение надо сказать несколько слов о самом стремлении к построению плоского приватизационного цикла. Стоит ли вообще ставить такую цель? Так ли уж необходимо «сплющивать» амплитуду естественного цикла?

На наш взгляд, ответ на этот вопрос должен быть положительным по следующей причине. В нашей модели фигурируют переменные численности занятых в двух секторах экономики. Если доля госсектора сильно и быстро колеблется, то это означает, что огромная масса рабочей силы переливается из сектора в сектор и обратно. Такие кадровые переливы уже сами по себе представляют проблему и должны предотвращаться. Однако реструктуризация рынка труда не ограничивается простым переходом людей с государственных предприятий в частные и наоборот – это, как правило, закрытие предприятий одного сектора и открытие предприятий другого сектора. И такой процесс сопряжен с огромными экономическими и социальными издержками. Даже смена формы собственности какой-либо компании, сопровождающаяся ее санацией, затрагивает большие контингенты людей и воспринимается ими весьма болезненно. Поэтому и задача по формированию плоского приватизационного цикла является вполне естественным стремлением. Данная задача должна выступать в качестве одного из элементов современной антициклической политики.

6. «Замыкание» приватизационного цикла в России. Вернемся снова к России и попытаемся проинтерпретировать модельные результаты с точки зрения последних событий.

Нами было высказано мнение, что для формирования полноценного приватизационного цикла в России необходимо, чтобы нынешняя траектория структурного показателя ? загнулась вверх. Это равносильно систематическому увеличению доли госсектора. Однако экспериментирование с моделью показало, что такой «загиб» траектории, судя по всему, возможен только под воздействием внешних обстоятельств. События конца 2008 г. подтвердили данное предположение. Остановимся на этом моменте более подробно.

Разразившийся в 2008 г. мировой финансовый кризис инициировал множество непредсказуемых эффектов. В числе таковых оказалась скрытая национализация российской экономики, которая без внешнего толчка в лице финансового кризиса могла бы и не состояться. Данный процесс привел к росту доли госсектора, что и позволило до конца оформиться приватизационному циклу. Каков же механизм данного процесса?

В литературе уже подробно описан рассматриваемый механизм, в связи с чем мы раскроем его лишь в самых общих чертах.

Развивающаяся в 2000-е годы высокими темпами российская экономика требовала привлечения значительных финансовых ресурсов, в том числе кредитных. Однако высокая инфляция и высокие внутренние процентные ставки привели к переориентации российских предприятий на зарубежные финансовые институты, которые предлагали «длинные» кредиты под относительно небольшие проценты. Данный процесс принял лавинообразный характер, в результате чего уже в марте 2008 г. суммарный внешний долг российских компаний и банков перед иностранными кредиторами составил 350 млрд. долл. и превысил треть российского ВВП. При этом около 30% всех внешних кредитных обязательств приходилось на государственные компании.

Разумеется, подобные суммы требовали гарантийного обеспечения – залога. В качестве такого использовались акции ведущих российских компаний. Так, например, 25% акций «Норильского никеля» в апреле 2008 г. было заложено компанией «Русский алюминий» в качестве обеспечения по кредиту в 4,5 млрд. долл. перед иностранными кредиторами, среди которых фигурировали «BNP Paribas», «Merrill Lynch», «Credit Suisse» и «Royal Bank of Scotland». В качестве обеспечения по одному из кредитов «Deutsche Bank» выступала 44-процентная доля «Альфа Групп» в капитале оператора сотовой связи «Вымпелком». При получении компанией «Роснефть» кредита на 2,3 млрд. долл., взятым у банка «Mitsubishi UFJ», около 1 млрд. долл. было выдано под залог акций «Роснефти».

Разразившийся во второй половине 2008 года финансовый кризис привел к кризису ликвидности и обвалу мировых фондовых рынков. Следствием резкого падения котировок на биржах стало и резкое падение стоимости заложенных активов. В некоторых случаях стоимость акций упала в 3-4 раза. Данный факт инициировал требования кредиторов по досрочному погашению долгов либо повышению стоимости заложенных активов (margin call). Ситуация усугублялась и тем обстоятельством, что пик выплат по долгам во многих российских компаниях приходится как раз на конец года. Не удивительно, что обслуживание долга в условиях глобального финансового кризиса многим российским компаниям стало не под силу, в результате чего для них возникла реальная угроза потери заложенных активов и смены собственников. Фактически ведущие хозяйственные структуры страны должны были перейти под контроль иностранных финансовых институтов.

Такой оборот событий поставил на повестку дня проблему обеспечения экономической безопасности страны. В группу риска попали управляющая компания розничных сетей «Пятерочка» и «Перекресток», «X5 Retail Group», «Роснефть», «Норильский никель», «UC Rusal», «ЛУКойл», «Связьинвест», «Систему Галс», «СТС Медиа», нефтяные активы АФК «Система» в Башкирии («Башнефть», «Уфанефтехим», «Новойл», «Уфаоргсинтез», «Башнефтепродукт» и Уфимский НПЗ) и ряд других компаний. Это означает, что страна встала перед проблемой потери контроля над наиболее успешными предприятиями страны, среди которых немало предприятий стратегического значения. Чтобы ситуация окончательно не вышла из-под контроля государство приступило к скрытой перекупке отечественных частных компаний-должников. Выделяемые правительством кредиты на рефинансирование долгов ведущих компаний страны не могут быть безвозмездными и, в конечном счете, приведут к переходу этих компаний под патронаж государства. Не исключено, что многие из них формально сохранят свой изначальный статус, но их хозяйственная дееспособность будет жестко ограничена государством.

Сейчас еще пока трудно сказать, каковы масштабы огосударствления отечественного частного сектора, однако уже сейчас ясно, что мягкая национализация состоялась, и позиции госсектора резко окрепли. По мере поступления статистических данных можно будет отследить данный факт и увидеть перегиб на траектории ? с соответствующим формированием приватизационного цикла. Тем самым высказанное нами предположение о необходимости экзогенного воздействия на российскую экономику для завершения «строительства» цикла оправдалось. Этим внешним фактором явился мировой финансовый кризис.

Нельзя не отметить и подтверждение еще одной нашей гипотезы, состоящей в том, что проблема несбалансированной секторальной структуры российской экономики порождена не столько государственным сектором, сколько частными компаниями. Кризис 2008 года продемонстрировал, что это действительно так. Корпоративный долг был накоплен не столько государственным сектором, сколько вполне преуспевающими частными фирмами. Именно частный бизнес утратил бдительность, именно он брал долги, которые не мог покрыть, именно он поставил страну в сложное положение.

Сказанное выше лишний раз иллюстрирует объективный характер приватизационного цикла. На примере финансового кризиса хорошо видно, что усиление роли госсектора для России было фактически безальтернативным. Более того, в данном случае хорошо видна взаимообусловленность двух секторов: ошибки одного компенсируются другим. Можно сказать и иначе: ошибками одного сектора пользуется другой сектор в целях собственного усиления. Именно такие связи и отражаются в модели «хищник-жертва».

7. Краткое резюме. Проведенное исследование в целом продемонстрировало плодотворность моделирования взаимодействия государственного и частного секторов с помощью нелинейных моделей типа «хищник-жертва». На первый взгляд, может показаться, что предлагаемый инструментарий является довольно сложным и абстрактным для решения конкретных экономических проблем. Однако, как оказывается, это не так. Аппарат нелинейной динамики в совокупности с эконометрическим моделированием позволяет получить не только интересные теоретические выводы, но и дает возможность принимать более обоснованные решения в области корректировки конкурентной среды. Не исключено, что в долгосрочной перспективе для России может быть полезна предложенная нами концепция плоского приватизационного цикла, которая пока может быть эффективно применена только развитыми странами. Однако уже сейчас разработанные модели могут плодотворно использоваться в прогнозных целях, своевременно диагностируя о назревающих проблемах.

Статья подготовлена при финансовой поддержке Российского фонда фундаментальных исследований (проект № 08-06-00138а).

Спасибо, что читаете «Капитал страны»! Получайте первыми самые важные новости в нашем Telegram-канале или Вступайте в группу в «ВКонтакте» или в «Одноклассниках»

Написать комментарий

Образцовый образец GIGO. Га-а-а-спадын ка-арошай, прежде чем к идаться применять только что разученные стишки к мирно спящей публике, потрудитесь уразуметь содержание або хотя бы ритм и размер!

Цитата “Развивающаяся в 2000-е годы высокими темпами российская экономика…” такое высказывание происходит от людей которые вообще не представляют как живет Россия. А все банально просто, растет цена на нефть соответственно растут доходы у нефтяников, зарплаты у работников нефтяной промышленности. Растут суммы налогов выплачиваемых в казну нефтяных компаний, растут доходы государства от продажи нефти. У государства появляются свободные средства, увеличивают зарплаты бюджетникам. Нефтяники и бюджетники могут себе позволить купить новые автомобили, новую бытовую технику, новые квартиры. Растут доходы у тех кто это все продает, строит, выпускает. И раз … нефть падает в цене в три раза, что происходит…, это мы уже видели. А приватизация это вообще лохотрон для населения России. Опять вывод один, неверная политика государства.

Статья интересная, наводит на размышления о перспективах развития России, которые весьма неутешительны. Рассмотренные модели показывают всю серьезность отставания страны в развитии экономики в данном направлении. Конечно, вывод о том, что создать приватизационный цикл в России помогут лишь экзогенные факторы немного настораживает, так как этот процесс может привести и к отрицательному эффекту, а именно заполнению российского рынка иностранными компаниями, которые не создадут конкуренцию, а просто займут лидирующую позицию в отрасли, тем самым ее подавив. Но должна все же с этим согласиться, потому, как мне кажется, корень проблемы отсутствия приватизационного цикла лежит в том, что в России нет настоящего конкурентного рынка. Его масштабы ничтожны по сравнению с конкуренцией в Великобритании или США. Чтобы создать приватизационный цикл, прежде всего, нужно сформировать реальную межсекторальную конкуренцию и кооперацию в частном секторе, а российская экономика самостоятельно естественным путем к этому не придет.

Модель «хищник-жертва», на мой взгляд, универсальна, так как ее можно применить к чему угодно, и приватизационный цикл не является исключением. Согласна с положением о целесообразности формирования плоского приватизационного цикла, потому что резкие перепады от преимущества частного или госсектора не несут положительного эффекта, нарушая тем самым стабильность экономики, создавая ее шаткое состояние. То, что исследуемые европейские страны максимально приближены к идеальной модели приватизационного цикла, не является странным, потому что экономика этих стран формировалась, эволюционировала методом проб и ошибок на протяжении долгих лет. Российская же экономика еще молода, не сформирована полностью, поэтому сложно говорить о ее отдельных аспектах, как, например, приватизационном цикле, который вообще не создан как таковой. Конечно, нынешнее состояние изменить возможно, если идти правильным путем, но нужно понимать, что какие-либо положительные тенденции будут намечаться явно не в ближайшей перспективе. Вероятнее всего, экономика страны нуждается не только в правильном инструментарии и методах ее развития, но также и во времени, она должна эволюционировать, как и в европейских странах.