Движение по созданию в стране кредитных кооперативов набирает обороты. Но кому нужны эти новые хозяйственные структуры? Для кого они создаются? Какие проблемы стоят на пути их развития? И какие задачи им надо решить в краткосрочной и среднесрочной перспективе?

1. Институт кредитного кооператива. Кредитный кооператив – это институт предоставления услуг гражданам, имеющим общность места проживания, трудовой деятельности или иного критерия объединения, и находящийся в собственности и управлении своих членов (пайщиков). Этот институт является некоммерческой организацией, предоставляющей своим пайщикам надежное и удобное средство для сбережения денежных накоплений, получения займов и других финансовых услуг по разумной цене. Российские кредитные кооперативы обслуживают преимущественно своих членов (пайщиков), субъектов малого предпринимательства, крестьянские (фермерские) хозяйства и владельцев личных подсобных хозяйств.

Доступность банковских услуг в России остается на низком уровне, что особенно характерно для небольших городов и особенно для сельской местности. Существует общее мнение о том, что быстро развивающийся сектор кредитной кооперации успешно повышает уровень доступности финансовых услуг. Однако эта деятельность протекает в плохо отрегулированном пространстве. У отрасли отсутствуют стандарты и нормы, в частности, требования по отчетности, а также отсутствует функция надзора. Даже такие базовые данные, как точное число кредитных кооперативов, размер вкладов или общей суммы активов кредитного кооператива, необходимо собирать из различных источников, да и эти сведения не отличаются точностью.

Учитывая высокие темпы роста отрасли, Правительство РФ заинтересовано в формировании прочной базы для ее дальнейшего роста, расширения доступа к финансовым ресурсам и развития новых, более совершенных продуктов и услуг для более высокого уровня удовлетворения возрастающего спроса через создание кредитных кооперативов второго (регионального) и третьего (федерального) уровней. Такая помощь будет сочетать в себе ряд направлений деятельности, нацеленных на:

- формирование соответствующей нормативно-правовой базы и внедрение механизма надзора для обеспечения благоприятных условий развития отрасли, создания информационной базы данных, разработки стандартов, укрепления доверия к системе и защиты вкладов пайщиков кооперативов;

- оказание содействия по формированию потенциала через обучение специалистов на различных уровнях, чтобы они могли соответствовать новым требованиям нормативно-правовой базы, а также будущим возможностям и задачам по управлению процессом роста и предоставления новых продуктов;

- инициирование работы по формированию связей с соответствующими ключевыми институтами или по созданию таких ключевых институтов, как учебные центры, в том числе в регионах, организации страхования вкладов, специализированного аудита, кредитных рейтингов, кредитных бюро и других вспомогательных групп.

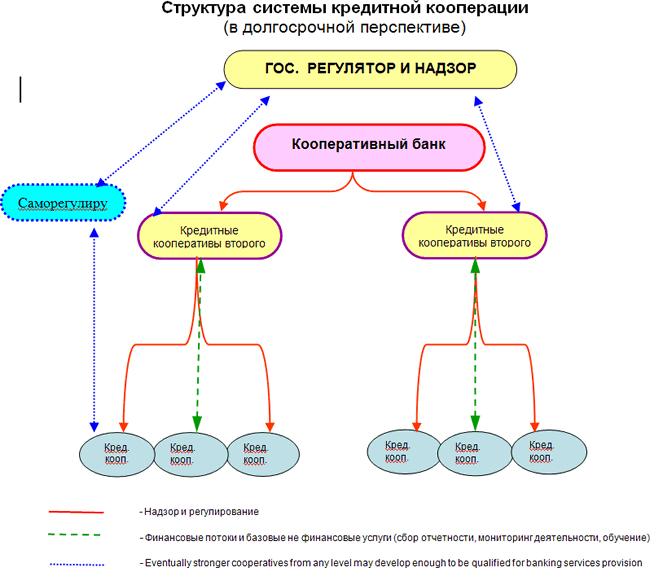

2. Долгосрочная перспектива новой отрасли. В соответствии с государственными прогнозами, в 2012 г. кредитная кооперация будет представлена 6000 кредитными кооперативами (для сравнения: а 2006 г. насчитывалось только 3000 кооперативов), из них 40 процентов – сельских. Они будут обслуживать 2,5-3.0 млн. членов и обладать активами на сумму свыше 3 млрд. долл. США.

Отрасль будет представлять собой трехуровневую систему. В основе будут находиться кредитные кооперативы, предоставляющие широкий круг услуг непосредственно своим пайщикам. Сегодня разграничение в основном проводится между сельской кредитной кооперацией и потребительской кредитной кооперацией. Однако предполагается, что отрасль постепенно будет продвигаться к системе, институты которой будут подразделяться по профилю рисков. В свою очередь кредитные кооперативы будут обслуживаться кооперативами второго уровня, предоставляющими ряд финансовых услуг (например, управление наличностью или пулом ликвидности, кредитными линиями, пулом рисков) и услуги нефинансового характера (такие, как финансовый учет и отчетность, правовая поддержка, обучение, представительство и, возможно, дополнительный надзор). И третий уровень в системе – кооперативный банк, созданный при участии кооперативов второго уровня (см. рисунок).

Дополнительные служебные организации будут оказывать поддержку отрасли в части обучения, страхования вкладов, специализированного аудита или проведения кредитного рейтинга. Необходимо отметить следующее: предполагается, что важную роль – особенно в переходный период – будут играть существующие национальные лиги и союзы. В конечном итоге, часть услуг, которые предоставляются ими сегодня, будут интегрированы в сферу деятельности саморегулируемых организаций и кредитных кооперативов второго уровня.

Постепенно кредитная кооперация станет составной частью финансового сектора с соответствующей нормативно-правовой базой и механизмами надзора и поэтому сможет предлагать широкий спектр услуг, сопоставимых с тем, что предлагается, например, в Мексике. Со временем в перечень услуг (в дополнение к существующим базовым услугам выдачи займов и прием сбережений) могут войти:

- услуги по расчетам и оплате (например, такие продукты, как прием коммунальных платежей, выдача пенсий, более широкий спектр страховых и других агентских услуг, например, туристических, а также оценки движимого и недвижимого имущества, чеки, электронные переводы, дебитные и кредитные карты, банкоматы и банковское обслуживание по Интернету);

- финансовые продукты (например, рынки краткосрочного капитала, инвестиционные фонды, иностранная валюта, трасты и производные инструменты);

3. Среднесрочная перспектива новой отрасли. Целью кредитных кооперативов является обеспечение более широкого доступа к финансовым услугам для лиц, имеющих ограниченный доступ к такого рода услугам, в частности, для субъектов малого предпринимательства и для граждан, проживающих в сельской местности и в местностях, отдаленных от крупных финансовых центров. Для достижения данной цели Минфину России и участникам рынка кредитных кооперативов необходимо решить следующие задачи:

- Создание благоприятных условий для деятельности кредитных кооперативов. Это подразумевает гармонизацию нормативно-правовой среды, обеспечение равных условий для осуществления деятельности всех кредитных кооперативов и привлечение ряда посреднических служб наряду с разработкой норм и стандартов для всех видов деятельности;

- Обеспечение действенного государственного регулирования через единый Регулятор и укрепление механизма надзора в кредитной кооперации. Будет развит регулятивный (надзорный) потенциал, соответствующий числу категорий кредитных кооперативов, установленных в зависимости от масштаба и видов обязательств и активов, числа пайщиков, отделений, если таковые будут, географического охвата и/или технического потенциала деятельности. В связи с этим кредитным кооперативам, подлежащим контролю, будут предоставлены основные инструменты для осуществления своей деятельности в рамках новой правовой базы, в том числе, обучение финансовым (например, финансовый учет и отчетность, управление активами и обязательствами) и нефинансовым аспектам (например, государственное управление, отчетность); соответствующее техническое содействие и управленческие информационные системы;

- Внедрение здоровой практики руководства и повышение уровня прозрачности отрасли кредитной кооперации в целом;

- Обеспечение отрасли соответствующими квалифицированными кадрами и повышение качества управления кооперативами. Потенциал кредитных кооперативов будет укреплен для расширения охвата и повышения уровня обслуживания пайщиков за счет обучения сотрудников и повышения грамотности пайщиков кооператива в вопросах финансов и руководства, основанного на принципах демократии;

- Укрепление потенциала организаций второго уровня в целях обеспечения устойчивого обслуживания кредитных кооперативов;

- Удовлетворение потребностей и ожиданий участников деятельности в рамках кредитной кооперации в части предоставления качественных и доступных внутренних и внешних вспомогательных услуг таких, как информационное содействие, аудит, правовое и техническое содействие и т.д.;

- Повышение уровня уверенности в кредитной кооперации и осознания ее важности для пайщиков кооперативов и страны в целом; повышение доверия к кредитной кооперации в среде населения, в том числе за счет оказания содействия в формировании системы таких услуг, как защита сбережений для кредитных кооперативов. Будет также начата работа по формированию ряда таких вспомогательных институтов, как региональные учебные центры, службы страхования, кредитные бюро и системы кредитных рейтингов;

- Повышение качества услуг и расширение перечня услуг, предлагаемых пайщикам в настоящий момент;

- Оказание содействия в формировании институционального потенциала кредитных кооперативов и в их укреплении путем осуществления различных мер реструктуризации, таких, как слияние, открытие отделений, создание пула ресурсов и т.д.;

- Укрепление связей кредитных кооперативов с банками и другими финансовыми институтами в соответствии со стратегией развития российского банковского сектора, одной из задач которой является предоставление услуг кредитных кооперативов и микрофинансовых организаций в дополнение к банковским услугам в регионах.

4. Основные задачи отрасли. Среди задач, которые отрасли предстоит решить, можно назвать следующие.

- Расширение охвата услугами сбережений и предоставления займов в России, особенно в регионах, где сегодня такие услуги малодоступны.

- Рост общей суммы займов в отрасли кредитной кооперации не менее чем до 3 млрд. долл. США, т.е. прирост суммы займов должен составить 300% по сравнению с сегодняшним показателем. Это будет способствовать развитию малого предпринимательства и самозанятости населения, а также повышению уровня жизни населения с низким уровнем доходов, в частности, в сельской местности и в отдаленных районах.

- Гармонизированная нормативно-правовая база для всех видов кредитных кооперативов.

- Создание 3-уровневой системы деятельности кредитных кооперативов.

- Создание единого Регулятора и соответствующего механизма надзора.

- Создание действующей интегрированной платформы информационных технологий, поддерживающей системы управления кооперативов на местах, подготовки отчетов и консолидации данных различных уровней, мониторинга и контроля деятельности.

- Организация институциональной системы, предоставляющей основное техническое содействие и обучение для кооперативов и обеспечивающей потоки средств между различными уровнями.

Написать комментарий

Людмила Степановна, идите в прокуратуру, в ФСБ пишите жалобы, т.к. по хорошему эти твари деньги не вернут, МАТВЕЕВ (организатор кооператива) это последнии человек в этом мире такая гнида он не один десяток людей кинул и заместитель его малолетнии ублюдок КИНЖАКОВ. Господа будьте бдительны не отдавайте свой деньги этим .....

Заключила договор 25.03.2011 и внесла вклад, который закончился 25.03.2012. Согласно договора подала заявление о возврате моих денег.Под разными предлогами деньги мне не отдают.Что мне делать?!!Сегодня уже 04.09.2012г.

можно простому гражданину вступить в ваш кооператив и если мне понадобится некая сумма на что я могу рассчитывать ? спасибо . моя почта natali.kruglova50yandex.ru

Долги - удавка с камнем на шее

по всем интересующим Вас вопросам вы можете проконсультироваться по бесплатной линии 8-800-350-07-15 либо зайти на сайт www.ale66099581.narod2.ru с уважением к Вам отдел работы КПКГ "Русский Америко-Евро Финанс"

Могу ли вложить свои деньги в подобный кооператив? Условия?