Как торговые войны и решоринг воздействуют на реорганизацию глобальных цепочек добавленной стоимости

Вся вторая половина ХХ века прошла под знаком углубления международного разделения труда как главной движущей силы глобализации и в последние десятилетия повсеместно сформировались глобальные цепочки добавленной стоимости (ГЦДС).

Наиболее активно ГЦДС стали формироваться со второй половины 70-х годов ХХ века в связи с ростом цен на энергоносители и другие виды сырья, что привело к повышению издержек в развитых экономиках и обусловило потребность в поиске новых производственных площадок с дешевой рабочей силой. Кроме того, в 70-е годы в развитых странах стали ужесточаться экологические требования к производству продукции, что подтолкнуло компании к переносу отдельных наиболее энерго- и материалоемких производственных звеньев своих производств в развивающиеся экономики. Примерно в это же время развивающиеся страны Юго-Восточной Азии приступили к осуществлению экономических реформ с целью форсированного экономического роста, используя фактор дешевой рабочей силы.

Особое значение для развития ГЦДС сыграло удешевление информационно-коммуникационных технологий в результате Третьей промышленной революции, а также создание более совершенных и дешевых средств транспорта, что снизило логистические издержки и создало условия для успешного использования схем поставок «точно в срок».

Вступление мировой экономики в Четвертую промышленную революцию грозит подорвать столетние руководящие принципы организации промышленности, сформированные в ходе Третьей и даже Второй промышленных революций. На наших глазах происходит отрицание, казалось бы, незыблемых истин сформировавшегося в двадцатом веке промышленного ландшафта. Три кита организации промышленности эпохи глобализации – массовое производство, офшоринг (читай – разветвленная система цепочек добавленной стоимости, раскинутая по всему миру) и сборочные линии – постепенно отходят на второй план. Им на смену приходят новые индустриальные принципы.

Концепция массового индустриального производства заменяется концепцией кастомизированного производства, в особенности, в связи с развитием технологий 3D печати.

Концепция безудержного офшоринга ради повышения степени специализации труда и снижения издержек производства пересматривается в силу многих субъективных и объективных обстоятельств. Среди первых кризис глобализации и развернувшаяся торговая война. Среди последних возрождение культуры локальных производителей, близких к местному потребителю и способных в кратчайшие сроки обеспечить все вариации спроса.

Наконец, сборочные линии, введенные в начале 20 века Генри Фордом, также перестают быть краеугольным камнем промышленной организации в наступающую эпоху цифровизации производства.

Соответственно данным парадигмальным изменениям в организации промышленного производства претерпевают изменения и глобальные цепочки добавленной стоимости ГЦДС.

Разветвленные и протяженные ГЦДС стали основным результатом глобализации. На пике этого процесса многие элементы производственного процесса оказались выведенными за пределы стран базирования штаб-квартир транснациональных корпораций в поиске дешевой рабочей силы. Низкие издержки производства, обеспечиваемые дешевизной труда в развивающихся странах, до поры позволяли не замечать нарастающие издержки, связанные с транспортировкой, складированием, прочими элементами логистики. Кроме того, кризис глобализации после событий на финансовых рынках 2008-09 годов обострил проблемы, связанные с рисками внутристрановых регулирующих актов и процедур, этические и конфессиональные проблемы, влияющие на бизнес.

С другой стороны, технологические разработки, позволяющие преодолеть критические уровни эффекта масштаба производства компаниям из развивающихся стран, вытолкнули на глобальный рынок новых производителей, понизили уровень прибыльности и заставили локальных поставщиков отыскивать креативные способы снижения издержек.

Значительное воздействие на перестройку ГЦДС оказывает политика решоринга или возврата производственных предприятий, ранее вывезенных за пределы США.

Решоринг, начатый еще при президенте Бараке Обаме, получил дальнейшую поддержку президента Дональда Трампа, поскольку подпитывается последними исследованиями, свидетельствующими о пагубном воздействии предшествующего офшоринга на американскую экономику и особенно обрабатывающую промышленность. Так, в составе торгового дефицита США за 2017 год в размере 566 млрд долларов более 70% приходится на продукцию обрабатывающей промышленности, а не на услуги. По расчетам Института экономической политики, с 2001 по 2015 годов торговый дефицит США с Китаем возрос с 83 млрд до 367,2 млрд долларов. За счет этого Америка потеряла 3,4 млн рабочих мест и было закрыто 59794 производственных предприятий обрабатывающей промышленности.

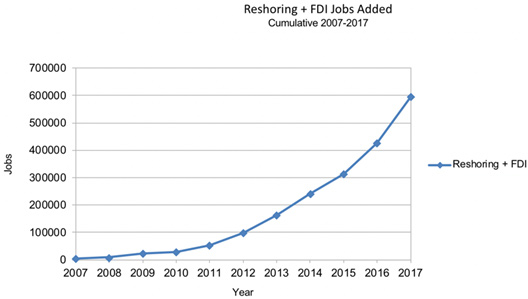

Политика офшоринга, проводимая в США с 2010 года, приносит ощутимые результаты. Например, в 2017 году благодаря возвращению производства американских компаний на территорию США и прямым зарубежным инвестициям в обрабатывающей промышленности Нового Света возникло дополнительно 170 тыс. рабочих мест. По сравнению с 2016 годом количество объявлений о наборе на рабочие места в обрабатывающей промышленности выросло на 52%, а по сравнению с 2010 – на 2800%!

Рисунок 1 дает наглядное представление о росте рабочих мест в обрабатывающей промышленности США.

Рисунок 1. Рост рабочих мест в обрабатывающей промышленности США за счет решоринга и прямых зарубежных инвестиций (нарастающим итогом).

Не секрет, что большая часть американских компаний, принявших в эпоху глобализации решение об офшоринге, выводе производственных предприятий за рубеж, руководствовались сопоставлением уровней зарплаты внутри страны и за рубежом. Однако постепенно зарплатный фактор перестал быть настолько важен, а в силу вступили многие другие обстоятельства, ранее недооценивавшиеся промышленниками. Среди этих факторов автоматизация производства, развитие аддитивных технологий, возрождение значения брэнда «Сделано в США», время доставки произведенной продукции, близость к потребителям внутреннего рынка, уровень тарифов, и, наконец, политика отечественных розничных торговых сетей, таких как Walmart, проводящих в последние годы патриотическую политику «покупай американское».

Таблицы 1 и 2 дают представление о том, какие страны выступили в качестве основных поставщиков

Таблица 1. Результаты решоринга. Основные страны, из которых произошел возврат обрабатывающих производств на территорию США в 2010 – 17 годы.

| № | Страна | Количество рабочих мест | Количество компаний | % от общего числа |

|---|---|---|---|---|

| 1 | Китай | 28 388 | 721 | 62 |

| 2 | Мексика | 8 795 | 81 | 19 |

| 3 | Япония | 3 585 | 27 | 8 |

| 4 | Канада | 2 951 | 49 | 6 |

| 5 | Испания | 675 | 5 | 1 |

| 6 | Тайвань | 420 | 8 | 1 |

| 7 | Италия | 272 | 19 | 1 |

| 8 | Иордания | 225 | 3 | 0 |

| 9 | Шри Ланка | 207 | 5 | 0 |

| 10 | Объединенные Арабские Эмираты | 122 | 3 | 0 |

| 11 | Венгрия | 105 | 3 | 0 |

| 12 | Германия | 68 | 8 | 0 |

| 13 | Корея | 68 | 8 | 0 |

| 14 | Все остальные | 8 | 16 | 0 |

Таблица 2. Основные страны, осуществившие прямые зарубежные инвестиции в США.

| № | Страна | Количество рабочих мест | Количество компаний | % от общего числа |

|---|---|---|---|---|

| 1 | Германия | 63 416 | 227 | 20 |

| 2 | Китай | 61 601 | 186 | 20 |

| 3 | Япония | 50 729 | 195 | 16 |

| 4 | Канада | 17 013 | 122 | 5 |

| 5 | Корея | 15 785 | 47 | 5 |

| 6 | Швейцария | 11 043 | 51 | 4 |

| 7 | Австралия | 10 173 | 17 | 3 |

| 8 | Великобритания | 8 855 | 54 | 3 |

| 9 | Италия | 7 034 | 56 | 2 |

| 10 | Индия | 6 731 | 48 | 2 |

| 11 | Франция | 5 861 | 53 | 2 |

| 12 | Тайвань | 5 715 | 11 | 2 |

| 13 | Швеция | 5 532 | 14 | 2 |

| 14 | Дания | 5 295 | 24 | 2 |

| 15 | Испания | 5 228 | 23 | 2 |

| 16 | Мексика | 3 949 | 17 | 1 |

| 17 | Бразилия | 3 618 | 18 | 1 |

| 18 | Австрия | 3 266 | 24 | 1 |

| 19 | Объединенные Арабские Эмираты | 3 258 | 3 | 1 |

| 20 | Нидерланды | 2 768 | 24 | 1 |

Американская общественная деловая организация «Инициатива решоринга», проводящая консультационную, аналитическую и лоббистскую работу по содействию возврата производственных предприятий в США, в своем докладе, посвященным итогам решоринга за 2010-17 годы делает следующие выводы:

- В настоящее время стало ясно, что американская промышленность, включая предприятия, принадлежащие зарубежным собственникам, может содействовать значительному притоку промышленной деятельности обратно в США;

- Американские и зарубежные компании осознали, что в их интересах предлагать больше на американском рынке за счет подключения местных производителей;

- Основная часть решоринга была связана с ожиданием снижения корпоративных налогов и ослабления регуляционных процедур. Дальнейший возврат хотя бы 10% из ранее вывезенных 5-ти миллионов рабочих мест потребует увеличения американской конкурентоспособности, включая комбинацию мероприятий по ослаблению доллара, обучению высококвалифицированной рабочей силы, снижению корпоративного налогообложения.

- Результаты решоринга опровергают распространенное мнение, что только от 4 до 13% потери рабочих мест в американской обрабатывающей промышленности связано с офшорингом, а остальное, якобы вызвано автоматизацией.

Развернувшаяся в середине 2018 года по инициативе Трампа полноценная торговая война с Китаем и Европой вносит еще один мощный вклад в перестройку глобальных цепочек добавленной стоимости. Международный валютный фонд (МВФ) оценивает потери для роста мирового ВВП от глобальной торговой войны в 0,5% до 2020 года или 430 млрд долларов ежегодно недопроизводимого ВВП.

Глобальные мировые производители вынуждены перестраивать свои стратегии организации цепочек поставок, для того чтобы ответить на вызовы динамично меняющейся картины мирового промышленного ландшафта.

После начала торговой войны между ЕС и США, когда Новый Свет учредил 25%-ые пошлины на сталь и 10%-ые на импортируемый алюминий, а Старый Свет в ответ обложил 25%-ной ввозной пошлиной целый ряд американских товаров, включая мотоциклы, сигареты, кокосовое масло и пр., промышленные компании обоих частей Света вынуждены приступить к масштабной реорганизации поставок. В США, с одной стороны, намечается увеличение рабочих мест в стальной и алюминиевой отраслях, но, с другой стороны, сжатие бизнеса в обрабатывающих отраслях, потребляющих стальной и алюминиевый прокат – автомобиле строение, строительство, машиностроение. Только автомобильное производство в США потребляет свыше четверти всего объема рынка стали и около 40% алюминия.

В результате торговой войны производители авто-мотопродукции начинают приходить в броуновское движение. В зависимости от наиболее привлекательных рынков сбыта они переводят свои производственные подразделения ближе к конечному потребителю. Американский Harley Davidson перемещает производство своих легендарных мотоциклов из штата Миссури в Таиланд, чтобы обойти убытки в 100 млн долларов в год, возникающие из-за европейских пошлин. А шведский автомобильный концерн Volvo, наоборот, открывает производственное предприятие за 1,1 млрд долларов в расчете на 4000 рабочих мест на территории США в Южной Каролине, рассчитывая на развертывание базы закупок среди местных компаний.

Совершенно очевидно, что вызванные сугубо политическими акциями, перемещения конечных сборочных производств глобальных машиностроительных компаний повлечет за собой радикальную смену сложившейся системы поставок по всему миру, и качественные изменения в структуре цепочек добавленной стоимости.

Каковы основные черты складывающейся новой (постглобализационной?) системы цепочек добавленной стоимости?

Прежде всего, происходит регионализация цепочек поставок. Компании под угрозой дальнейшего обострения торговой войны для минимизации транспортных, валютных и иных рисков все более склоняются устанавливать цепочки поставок внутри собственной страны или в пределах близлежащего региона. Это приводит к определенному росту издержек за счет появления новых расходов по администрированию новой сети. Компании должны четко оценивать все последствия от ненадежных поставщиков, временные сбои в цепи поставок негативно отражаются на операционных расходах конечного производителя.

Во-вторых, приходится сталкиваться с неизбежным повышением закупочных цен на сырьевую продукцию и полуфабрикаты. Например, установленные в США повышенные таможенные пошлины на импорт стали и алюминия из Китая увеличивают данный компонент издержек для американских промышленных потребителей на 2-5%. Чтобы предотвратить или ограничить воздействие данного фактора на рост цены готовой продукции, промышленные компании должны выстраивать новые цепочки поставок по критерию оптимизации прочих издержек производства, более активно отыскивать поставщиков, готовых предложить пониженные цены. Иначе перекладывание растущих издержек на конечных потребителей грозит потерей доли рынка.

В-третьих, торговые войны вынуждают производителей проводить рационализацию собственных издержек путем улучшения производительности и даже идти на уменьшение норм прибыли. Взамен этого они получают большее доверие своих потребителей и могут рассчитывать на последующий рост доходов за счет обслуживания поставленной продукции в течение 10-15 лет. Вкупе с факторами цифровизации производства данный тренд становится определяющим в перестройке цепочек поставок.

(Статья подготовлена в рамках выполнения НИР «Методы использования информационно-коммуникационных технологий в повышении эффективности промышленности при создании цепочек воспроизводства добавленной стоимости», государственное задание Финуниверситета, 2018 г.)

Написать комментарий