Инновационная экономика не строится везде и сразу. В этой связи возникает вопрос: а насколько готовы российские регионы к построению новой экономики? Каковы инновационные и технологические различия между российскими территориями? Как это соотносится с мировыми тенденциями?

В настоящее время российское правительство осуществляет целый комплекс мер по построению экономики инновационного типа. Типичным примером подобных мер являются федерально-целевая программа (ФЦП) «Исследования и разработки по приоритетным направлениям развития научно-технологического комплекса России на 2007-2012 годы». Сейчас уже ведутся работы по разработке федерально-целевой программы «Научные и научно-педагогические кадры инновационной России на 2008-2012 годы». Однако усилия властей не ограничиваются только инструментарием ФЦП. Между тем все эти меры довольно слабо увязаны с региональными особенностями российской экономики. В основном все мероприятия носят с одной стороны спорадический характер, с другой – явно макроэкономический. Региональная привязка инновационных мероприятий возникает лишь при формировании наукоградов, особых экономических зон и прочих довольно искусственных территориальных образований.

Какова же общая картина инновационного развития России с учетом региональных различий? Какой стратегии следует придерживаться регионам при построении своей инновационно-технологической стратегии? Можно ли избежать ошибок при построении инновационных институтов?

В данной работе попытаемся ответить на поставленные вопросы.

1. Инновационно-технологическая матрица регионов России: идеология, параметры и конфигурация. Ранее нами была развита методология построения инновационно-технологической матрицы для некоторых стран мира. Однако эта методология применима и к анализу развития российской экономики с учетом региональных различий. Общая схема построения региональной инновационно-технологической матрицы (ИТМ) выглядит следующим образом.

Оценить уровень инновационной активности k-ого региона можно с помощью индекса IAK(k), который вычисляется с помощью регионального показателя удельных (на одного занятого) затрат на исследования и разработки (Gk), отнесенного к аналогичному показателю региона-лидера:  . Тогда все регионы страны имеют значения индекса IAK(i) от нуля до 100%.

. Тогда все регионы страны имеют значения индекса IAK(i) от нуля до 100%.

Оценить технологический уровень k-ого региона можно с помощью индекса IP(k), который вычисляется как региональная производительность труда (Pk), отнесенная к производительности труда региона-лидера:  . Таким образом, индекс технологического уровня ITE(i) тоже строго пронормирован от нуля до 100%.

. Таким образом, индекс технологического уровня ITE(i) тоже строго пронормирован от нуля до 100%.

Для построения классификации регионов России можно воспользоваться следующей градацией технологического уровня, который задает своеобразный спрос на инновации (восприимчивость к инновациям):

- низкий (IP(k)≤33%);

- средний (33%<IP(k)≤66%);

- высокий (IP(k)>66%).

Аналогичный принцип можно использовать при градации стран по уровню инновационной активности, который задает своего рода предложение инноваций:

- низкая (IAK(k)≤33%);

- средняя (33%< IAK(k)≤66%);

- высокая (IAK(k)>66%).

Используя классификацию регионов на три группы как по технологическому уровню, так и по уровню инновационной активности, можно совместить два показателя (IP(k) и IAK(k)) и построить ИТМ, в которой все регионы будут располагаться на пересечении соответствующих групп, разбивая тем самым весь исходный массив регионов на 9 кластеров (групп). Глубинный смысл подобной матрицы состоит в совмещении показателей, косвенно характеризующих спрос и предложение инноваций.

2. Инновационно-технологическая матрица регионов России: эмпирические оценки и идентификация. Информационной основой для построения ИТМ служат данные табл.1-2, рассчитанные для 2000 и 2004 гг. При этом расчет велся только по основным 29 регионам страны; прочие малозначимые регионы нами были объединены в группу «остальные регионы» и учитывались как единая довольно-таки отсталая территория.

Однако перед построением собственно ИТМ проанализируем цифры табл.1-2. Из них вытекает, по крайней мере, несколько важных выводов.

Прежде всего, в экономическом пространстве страны наблюдается явная технологическая дивергенция на фоне конвергенции инновационной активности.

Для оценки уровня региональной дивергенции технологического уровня и инновационной активности воспользуемся коэффициентом поляризации для соответствующих индексов:  и

и  . Значения данных показателей в 2000 и 2004 гг. приведены в табл.3.

. Значения данных показателей в 2000 и 2004 гг. приведены в табл.3.

| № | Регион | Индекс инновационной активности региона (IAK(k)), % | Индекс технологического уровня региона (IP(k)), % | ||

|---|---|---|---|---|---|

| Москва=100 | США=100 | Тюменская обл.=100 | США=100 | ||

| 1 | Владимирская область | 8.88 | 0.95 | 12.17 | 2.52 |

| 2 | Воронежская область | 13.85 | 1.48 | 12.32 | 2.55 |

| 3 | Калужская область | 21.48 | 2.30 | 12.16 | 2.52 |

| 4 | Московская область | 44.43 | 4.76 | 15.11 | 3.13 |

| 5 | Тверская область | 11.48 | 1.23 | 13.29 | 2.75 |

| 6 | Тульская область | 9.48 | 1.01 | 14.35 | 2.97 |

| 7 | Ярославская область | 14.72 | 1.58 | 16.52 | 3.42 |

| 8 | г.Москва | 100.00 | 10.70 | 78.11 | 16.16 |

| 9 | Ленинградская область | 7.97 | 0.85 | 18.81 | 3.89 |

| 10 | г.Санкт-Петербург | 63.98 | 6.85 | 22.23 | 4.60 |

| 11 | Краснодарский край | 5.65 | 0.60 | 17.66 | 3.65 |

| 12 | Ростовская область | 11.06 | 1.18 | 13.19 | 2.73 |

| 13 | Республика Башкортостан | 7.96 | 0.85 | 22.94 | 4.74 |

| 14 | Республика Татарстан | 11.61 | 1.24 | 29.45 | 6.09 |

| 15 | Нижегородская область | 47.81 | 5.12 | 15.91 | 3.29 |

| 16 | Пензенская область | 8.27 | 0.88 | 9.86 | 2.04 |

| 17 | Пермская область | 14.35 | 1.54 | 24.26 | 5.02 |

| 18 | Самарская область | 30.16 | 3.23 | 25.14 | 5.20 |

| 19 | Саратовская область | 7.92 | 0.85 | 14.02 | 2.90 |

| 20 | Ульяновская область | 23.43 | 2.51 | 12.62 | 2.61 |

| 21 | Свердловская область | 17.27 | 1.85 | 19.45 | 4.02 |

| 22 | Тюменская область | 9.42 | 1.01 | 100.00 | 20.68 |

| 23 | Челябинская область | 18.98 | 2.03 | 19.88 | 4.11 |

| 24 | Красноярский край | 10.55 | 1.13 | 38.58 | 7.98 |

| 25 | Иркутская область | 5.18 | 0.55 | 20.94 | 4.33 |

| 26 | Новосибирская область | 27.14 | 2.90 | 15.72 | 3.25 |

| 27 | Омская область | 8.82 | 0.94 | 13.30 | 2.75 |

| 28 | Томская область | 22.60 | 2.42 | 22.84 | 4.72 |

| 29 | Приморский край | 10.38 | 1.11 | 15.31 | 3.17 |

| 30 | Остальные регионы | 3.99 | 0.43 | 16.63 | 3.44 |

Как оказывается, разрыв в уровне инновационной активности регионов гораздо выше, чем в технологическом уровне. И в этом смысле повышенное внимание правительства страны к инновационным программам является вполне естественным и своевременным. Однако ориентация властей на построение инновационной экономики имела и свои оборотные стороны, а именно: разрыв в уровне инновационной активности регионов за период 2000-2004 гг. снизился, а в технологическом уровне – возрос. Так, например, если в 2000 г. соотношение указанных коэффициентов поляризации составляло 2,49, то в 2004 г. – уже всего лишь 1,88. Данный факт и позволяет сделать вывод о том, что в российской экономике нарастает «разбегание» регионов по технологическому уровню, в то время как инновационная активность имеет тенденцию к выравниванию.

Сделанный вывод подтверждается и тем фактом, что разрыв между регионом-лидером (первым) и следующим за ним регионом (вторым) по показателю инновационной активности за период 2000-2004 гг. снизился с 36 процентных пунктов (п.п.) до 26,3 п.п., а по показателю технологического уровня – возрос с 22 до 58 п.п. Тем самым наблюдается односторонний характер процесса государственного регулирования: повышенное внимание к инновационной активности регионов привело к игнорированию их технологического уровня. Такое положение дел следует признать как неудовлетворительное, а само его наличие свидетельствует о серьезных ошибках и просчетах в инновационно-технологической политике российского руководства. Тупиковость нынешней политики связана с тем, что технологический уровень экономики региона выступает в качестве спроса на инновации. Соответственно, если технологический уровень не будет расти, то рано или поздно, но и уровень инновационной активности начнет снижаться.

Вместе с тем нельзя не отметить и некоторых позитивных сдвигов. Так, для понимания изучаемых процессов в более широком контексте целесообразно построить ИТМ относительно не местных (российских) лидеров, а относительно лидеров международных (США). Исходной информационной основой для построения такой матрицы служат табл.1-2 (5-ый и 6-ой столбцы).

| № | Регион | Индекс инновационной активности региона (IAK(k)), % | Индекс технологического уровня региона (IP(k)), % | ||

|---|---|---|---|---|---|

| Москва=100 | США=100 | Тюменская обл.=100 | США=100 | ||

| 1 | Владимирская область | 15.30 | 2.96 | 8.90 | 4.41 |

| 2 | Воронежская область | 14.36 | 2.78 | 10.24 | 5.07 |

| 3 | Калужская область | 32.00 | 6.18 | 10.96 | 5.43 |

| 4 | Московская область | 48.95 | 9.46 | 13.51 | 6.69 |

| 5 | Тверская область | 15.07 | 2.91 | 11.31 | 5.60 |

| 6 | Тульская область | 9.57 | 1.85 | 9.74 | 4.82 |

| 7 | Ярославская область | 18.62 | 3.60 | 15.80 | 7.83 |

| 8 | г.Москва | 100.00 | 19.32 | 41.96 | 20.78 |

| 9 | Ленинградская область | 13.57 | 2.62 | 18.31 | 9.07 |

| 10 | г.Санкт-Петербург | 73.73 | 14.25 | 18.24 | 9.04 |

| 11 | Краснодарский край | 6.45 | 1.25 | 12.99 | 6.43 |

| 12 | Ростовская область | 13.14 | 2.54 | 9.73 | 4.82 |

| 13 | Республика Башкортостан | 7.02 | 1.36 | 16.40 | 8.12 |

| 14 | Республика Татарстан | 11.77 | 2.27 | 20.69 | 10.25 |

| 15 | Нижегородская область | 65.52 | 12.66 | 13.83 | 6.85 |

| 16 | Пензенская область | 15.15 | 2.93 | 8.41 | 4.17 |

| 17 | Пермская область | 24.45 | 4.73 | 17.38 | 8.61 |

| 18 | Самарская область | 36.34 | 7.02 | 18.47 | 9.15 |

| 19 | Саратовская область | 9.49 | 1.83 | 11.52 | 5.70 |

| 20 | Ульяновская область | 29.19 | 5.64 | 9.73 | 4.82 |

| 21 | Свердловская область | 21.02 | 4.06 | 14.61 | 7.24 |

| 22 | Тюменская область | 11.36 | 2.20 | 100.00 | 49.53 |

| 23 | Челябинская область | 20.90 | 4.04 | 15.89 | 7.87 |

| 24 | Красноярский край | 14.27 | 2.76 | 23.58 | 11.68 |

| 25 | Иркутская область | 6.90 | 1.33 | 15.42 | 7.64 |

| 26 | Новосибирская область | 35.69 | 6.90 | 14.37 | 7.12 |

| 27 | Омская область | 18.05 | 3.49 | 20.31 | 10.06 |

| 28 | Томская область | 30.94 | 5.98 | 26.18 | 12.97 |

| 29 | Приморский край | 14.44 | 2.79 | 13.04 | 6.46 |

| 30 | Остальные регионы | 4.47 | 0.86 | 13.43 | 6.65 |

Как оказывается, период 2000-2004 гг. ознаменовался некоторыми достижениями. Например, в 2000 г. уровень инновационной активности Москвы (регион-лидер) составлял всего лишь 10,7% от аналогичного показателя США, в то время как в 2004 г. он поднялся до 19,3%. Одновременно с этим в 2000 г. технологический уровень Тюменской области (регион-лидер) составлял всего лишь 20,7% от уровня США, в то время как в 2004 г. он поднялся до 49,5%. Таким образом, российские регионы-лидеры за предыдущие годы сократили свое отставание от передовых стран мира.

Однако еще раз подчеркнем, что указанные достижения сопровождались технологической дивергенцией регионов страны, поэтому и сами достижения носят не абсолютный характер. Здесь же следует заметить, что имеющееся отставание даже регионов-лидеров России от мирового лидера – США – пока чрезвычайно велико. Даже самый производительный регион страны – Тюменская область – имеет эффективность труда вдвое ниже аналогичного среднеамериканского показателя. Что же касается инновационной активности, то даже Москва, будучи безальтернативным российским лидером, имеет показатели в 5 раз хуже среднеамериканских. Следовательно, даже российские регионы-лидеры пока не могут задавать остальным регионам такой тон, который бы позволил им выйти на международный уровень.

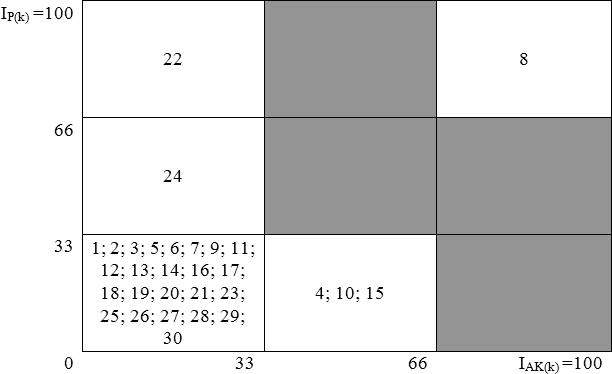

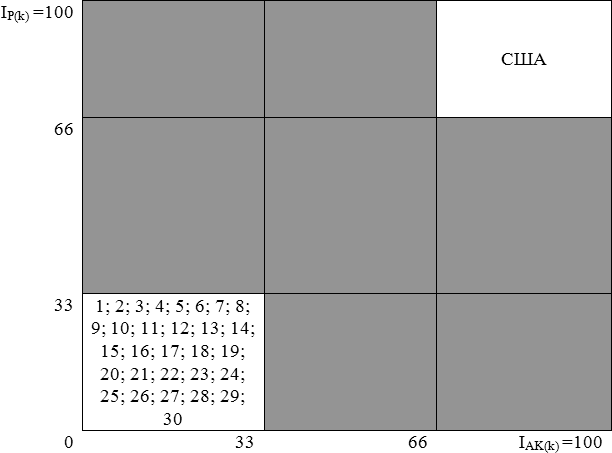

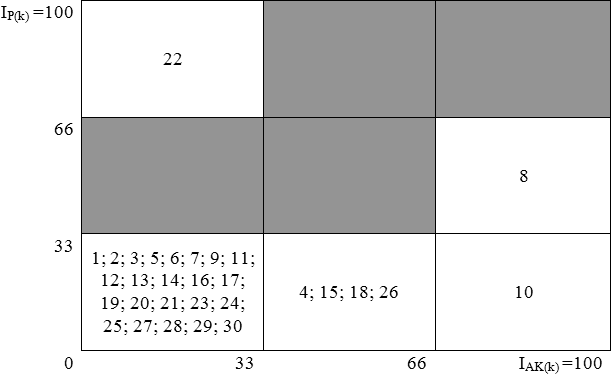

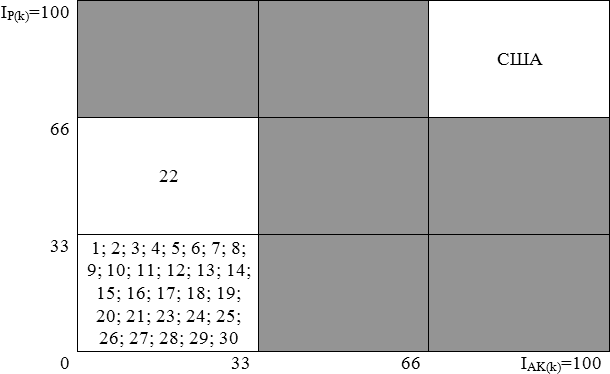

Теперь перейдем к построению и анализу собственно ИТМ. Причем для углубленного изучения мы рассмотрим два типа матриц –внутренние (интернальные), или национальные(относительно местных регионов-лидеров), и внешние (экстернальные), или международные(относительно развитых стран-лидеров), – за два года – 2000 и 2004. Наложение двух типов ИТМ позволяет определить гармоничность развития российских регионов не только друг относительно друга, но и относительно внешнего мира в лице развитых держав. Рассмотрение же динамики каждого типа ИТМ позволяет выявить принципиальные сдвиги в инновационно-технологическом развитии экономического пространства России. Обсуждаемые ИТМ приведены в табл.4-7; в квадрантах указаны номера регионов, соответствующие нумерации в табл.1-2; темным цветом отмечены пустые квадранты, фиксирующие инновационные и технологические «провалы» в ИТМ.

Какие же выводы можно сделать на основе рассмотрения построенных национальных и международных ИТМ?

| Показатель развития | 2000 г. | 2004 г. |

|---|---|---|

| Коэффициент поляризации затрат на исследования и разработки (DG), раз | 25,1 | |

| Коэффициент поляризации производительности труда (DP), раз | 10,1 | 11,9 |

| Индекс сбалансированности ИТМ (ISB), % | ||

| по показателю ВРП | 84,2 | 69,2 |

| по показателю занятости | 90,9 | 83,6 |

| Индекс прогрессивности ИТМ (IPR), % | ||

| по показателю ВРП | 28,0 | 23,2 |

| по показателю занятости | 10,7 | 11,8 |

Во-первых, национальная ИТМ России является на редкость несбалансированной, если не сказать уродливой. Например, в 2000 г. между регионом-лидером (Москвой), находящимся в правой верхней клетке ИТМ, и остальными регионами существовал практически непреодолимый разрыв, который графически хорошо иллюстрируется пустой центральной клеткой (табл.4). Это означает, что Москва полностью «оторвалась» от других регионов и существовала в своем собственном инновационно-технологическом измерении. Такие регионы, как Тюменская область и Красноярский край шли по пути «технологизации» своей экономики, но совершенно не уделяли внимания новым исследованиям и разработкам. В то же время Санкт-Петербург, Нижегородская и Московская области пытались осуществить своеобразную инновационную агрессию без необходимой для этого технологической базы. Однако даже такая уродливая ИТМ была, на наш взгляд, лучше, чем та, которая сложилась в 2004 г. (табл.6). Это связано с тем, что Красноярский край «съехал» в число регионов-аутсайдеров, а Москва утратила позиции абсолютного инновационно-технологического лидера. Результат оказался поистине парадоксальным – страна потеряла лидера, который задавал бы тон развития и которого необходимо было бы догонять. И хотя в это время Санкт-Петербург еще больше укрепил свои инновационные позиции и перешел на следующий этап развития, а Самарская и Новосибирская области переместились на следующий инновационный контур, это уже не могло изменить общего расклада сил, связанного с потерей инновационно-технологического ориентира в лице российской столицы. Никакого движения вдоль диагонали за 4 года не наметилось. Складывается ощущение, что в стране формировались центробежные тенденции, когда регионы «расползались» в разные стороны ИТМ, что еще больше искажало и без того нерациональную траекторию развития.

Во-вторых, международная ИТМ России фиксирует цивилизационный разрыв между Россией и развитыми странами мира. Это непосредственно вытекает из конфигурации ИТМ 2000 года, когда все российские регионы были локализованы в низовом левом квадранте матрицы, а США находились в правом верхнем квадранте (табл.5). Все остальные клетки оказались незаполненными, а между США и российскими регионами оказалась «пропасть» в виде центрального квадранта ИТМ. Именно наличие этого провала и свидетельствует о том, что США и российские регионы находятся на совершенно различных этапах инновационно-технологического развития. К сожалению, 2004 г. ничего не изменил в данной расстановке сил (табл.7). Тюменская область, перескочившая на следующий технологический уровень, сама по себе не может изменить данный вывод. Кроме того, данный регион не может считаться показательным, т.к. его высокая производительность труда является не свидетельством наличия высокотехнологичного производства, а следствием активной добычи нефти и высоких мировых цен на нее. Фактически Тюменская область, эксплуатирующая свои нефтяные месторождения, выглядит неким производственным флюсом в экономическом пространстве России.

3. Индексы сбалансированности и прогрессивности инновационно-технологической матрицы. Выше было показано, что построение ИТМ уже само по себе дает важную информацию о протекании процессов в регионах страны. Однако ИТМ представляет собой довольно сложную конструкцию, сравнение которой во времени чрезвычайно затруднено. В предыдущем разделе мы опирались в основном на графические интерпретации и интуитивные ощущения. Однако динамический анализ ИТМ желательно представить в «оцифрованной» форме. В связи с этим сконструируем два специальных показателя, которые позволяют «свернуть» ИТМ в простую скалярную величину. Первый из этих показателей – индекс сбалансированности ИТМ, который вычисляется по следующей формуле

где xk – доля k-ого региона (либо доля ВРП в совокупном ВРП страны, либо доля занятых региона в совокупной численности занятых); i – индекс группы регионов по показателю инновационной активности (всего 3 группы); j – индекс группы регионов по показателю технологического уровня (всего 3 группы).

Каждый регион страны попадает в одну из 9 групп ИТМ.

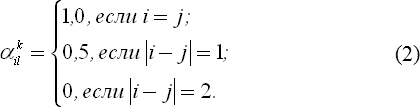

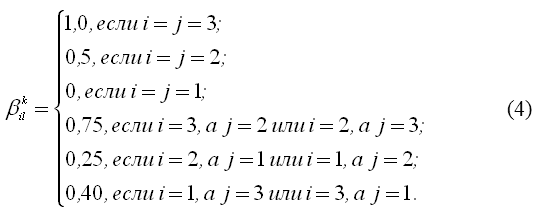

Весовые коэффициенты в формуле (1) вычисляются по следующему простому правилу:

В основе правила (2) лежит «диагональная закономерность», выявленная нами ранее и состоящая в том, что нормальное развитие страны (региона) предполагает движение по диагонали ИТМ из левого нижнего угла в правый верхний угол. При осуществлении такого развития регион как бы соответствует сам себе, т.е. стадия его инновационной активности соответствует стадии технологического уровня экономики. Соответственно, если регион лежит на диагональном квадранте, то его развитие можно считать сбалансированным. И чем больше регионов, которые лежат на диагональных квадрантах, тем эффективнее конфигурация ИТМ и тем гармоничнее инновационно-технологическое развитие страны в целом. Если же регионы начинают «разбегаться» в стороны от диагонали, то сбалансированность развития страны нарушается, ибо в экономике возникают элементы (регионы), в которых наблюдается либо неправомерное опережение, либо отставание инновационных процессов от технологического уклада. Таким образом, индекс сбалансированности ИТМ строго пронормирован от нуля до 100% и чем он выше, тем лучше.

Второй показатель – индекс прогрессивности ИТМ, который вычисляется по следующей формуле:

Логика правила (4) основывается на том факте, что более высокий уровень развития является более предпочтительным, чем более низкий. Чем больше регионов вплотную примыкает к региональному лидеру и чем плотнее они группируются вокруг него, тем более прогрессивной является ИТМ. Если же большое количество регионов далеко отстоит от лидера, то это говорит о том, что в стране имеет место значительная дифференциация в инновационно-технологическом развитии регионов, что нарушает нормальный воспроизводственный режим. Индекс прогрессивности ИТМ пронормирован от нуля до 100% и чем он выше, тем лучше.

Фактически по своему глубинному смыслу индекс прогрессивности ИТМ является своего рода аналогом индекса К.Джини, хотя методика его расчета совершенно иная. Оговоримся, что используемые нами весовые коэффициенты достаточно условны, однако они базируются на простых и понятных допущениях, а если они фиксированы во времени, то дают проводить вполне корректный динамический анализ «качества» построенных ИТМ.

Используя алгоритмы (1)-(4) и табл.4-7, легко вычислить индексы прогрессивности и сбалансированности ИТМ, значения которых приведены в табл.3.

Проведенные расчеты позволяют сделать как методологические, так и содержательные выводы.

Методологический вывод заключается в том, что учет удельного веса региона по показателю ВРП по сравнению с учетом по показателю занятости систематически занижает индекс сбалансированности и наоборот систематически завышает индекс прогрессивности ИТМ. Иногда расхождения могут принимать принципиальный характер. В связи с этим две схемы учета следует соединять путем простого усреднения. При таком подходе можно констатировать, что индекс сбалансированности ИТМ с 2000 г. по 2004 г. снизился с 87,6% до 76,4%, а индекс прогрессивности ИТМ – с 19,4% до 17,5%.

Содержательные выводы состоят в следующем. Во-первых, уровень сбалансированности ИТМ России была гораздо выше, чем уровень ее прогрессивности. Иными словами, «разбегание» регионов в стороны от магистральной траектории развития (диагональных квадрантов) было не слишком сильным, в то время как какие-либо скопления регионов вокруг региона-лидера вообще отсутствовали. Во-вторых, оба исследуемых показателя – и индекс сбалансированности ИТМ, и индекс прогрессивности ИТМ – имели тенденцию в сторону уменьшения. Это говорит о том, что либо в стране превалирует стихийный фактор инновационно-технологического развития, либо имеет место неадекватность государственного регулирования, которое не улучшает, а только усугубляет создавшееся положение дел.

Таким образом, можно констатировать, что нынешняя траектория инновационно-технологического развития российских регионов далека от оптимальной. Если в ближайшее время не изменить парадигму государственного регулирования, то Россия в целом и подавляющее большинство ее регионов окажутся полностью выведенными из большой игры на арене мировой экономики. Но в каком направлении менять нынешнюю политику, и на каких принципах выстраивать более рациональную инновационно-технологическую стратегию регионов?

4. Инновационные и технологические стратегии регионов: кейс-стади. Опираясь на понятие инновационно-технологической матрицы развития и на «диагональную закономерность» в формировании инновационного и технологического укладов экономики, мы отстаиваем позицию поэтапного продвижения страны (региона) в повышении своего места в ИТМ. Более того, речь идет о том, что в большинстве случаев рост технологического уровня должен обгонять рост инновационной активности.

Разумеется, выдвинутый тезис не может быть слишком категоричным. Однако даже в своем «мягком» варианте он может вызывать отторжение и несогласие. Это связано с тем, что в основе всех технологических улучшений всегда лежит определенная инновация, которая естественным образом предшествует всем технологическим сдвигам. Кажется вполне логичным предположить, что нужно активизировать инновационную деятельность путем увеличения затрат на исследования и разработки, а потом на основе полученных результатов осуществлять инвестиционные вложения на обновление и модернизацию производства. Однако такое положение дел характерно для замкнутых хозяйственных структур, не работающих на рынке и не вступающих в конкуренцию с другими экономическими агентами. Если же имеет место рынок инноваций и технологий, то ситуация меняется в сторону кластирования всех хозяйственных участников на две группы: инноваторов, т.е. тех, кто в числе первых генерирует и внедряет инновацию, и имитаторов, т.е. тех, кто перенимает уже существующие нововведения. И здесь ситуация меняется следующим образом.

Технологический лидер упирается в собственный технологический предел. В это же самое время большая масса конкурентов-имитаторов перенимает передовые технологии и стремится догнать лидера. Стремясь сохранить свое преимущество, лидер, достигший технологического предела, начинает искать новые технологические решения. Для этого он осуществляет поисковую деятельность и тем самым превращается в инноватора. Сгенерировав инновацию, он ее внедряет, повышает свой технологический уровень и снова отрывается от своих преследователей. Инноваторов в экономике всегда мало (по крайней мере, ограниченное число), а имитаторами (по крайней мере, потенциальными) являются все остальные участники рынка. Не беря во внимание редчайшие исключения, инновации генерируют, как правило, технологические лидеры, а не фирмы-аутсайдеры. Именно поэтому в реальной экономике инновациям предшествует технологическое выравнивание. Если же технологический разрыв между лидером и преследователями слишком велик, то это отрицает между ними серьезную конкуренцию, что в свою очередь делает бессмысленными вложения в инновации. Именно этот механизм и лежит в основе «диагональной закономерности» формирования инновационных и технологических укладов экономики.

Выше мы рассмотрели общетеоретическую схему реализации «диагонального эффекта», однако данные рассуждения нуждаются в конкретизации на реальных примерах. Для этого проведем небольшое кейс-стади, включающее три отрицательных и два положительных примера.

Пример 1: производство высокооктанового бензина. Одна из серьезных проблем российского нефтеперерабатывающего комплекса является отсутствие производственных мощностей по производству высокооктанового бензина. Так, сегодня во всем мире внедряются новые технические регламенты для автомобильных двигателей, которые предполагают использование высококачественного горючего. Одновременно с этим российский рынок все активней заполняется машинами иностранного производства, которые работают на бензине с октановым числом 95 и выше. В связи с этим идет лавинообразный, экспоненциальный рост спроса на высокооктановый бензин. Между тем подавляющее большинство российских нефтеперерабатывающих заводов (НПЗ) не приспособлено к производству бензина с октановым числом выше 92. В отличие от европейских нефтеперерабатывающих заводов, которые высокооктановый бензин производят путем перегонки, российские заводы повышают октановое число путем добавления специальных присадок. Присадки, содержащие железо (феррацет), при сгорании оказывают негативное влияние на узлы и агрегаты двигателя автомобиля. Кроме того, нарушаются экологические характеристики горючего.

Результатом отсутствия у России нефтеперерабатывающих мощностей, адекватных современным нормам, является торможение естественного развития автомобильного рынка страны. По оценкам президента компании «Лукойл» В.Алекперова и президента Российского союза промышленников и предпринимателей (РСПП) А.Шохина при отсутствии необходимых инвестиций в новые нефтеперерабатывающие мощности страна уже через 5 лет (к 2012 г.) встанет перед нехваткой светлых нефтепродуктов. Это означает, что Россия будет вынуждена закупать высокооктановое горючее, а это означает очередной экономический парадокс – будучи крупнейшим экспортером нефти, Россия может превратиться в импортера нефтепродуктов.

Приведенный пример свидетельствует о том, что кризис нефтеперерабатывающей отрасли вызван отнюдь не отсутствием инноваций, а отсутствием инвестиций в производство. Все технологии производства высокооктанового бензина давно известны, их нужно просто внедрить. В данной ситуации любые затраты на исследования и инновации в этой сфере будут прямым убытком. Об этом свидетельствует и тот факт, что нефтепереработка является самым наукоемким сектором нефтяных компаний. В 2003 г. доля инновационно активных предприятий нефтепереработки составила 43% по сравнению со средним по промышленности показателем в 10,3%. Тем не менее, высокая инновационная активность нефтеперерабатывающих предприятий при отсутствии технологической восприимчивости самих заводов и уровне изношенности фондов в 80% не повлекла за собой никаких позитивных сдвигов. По-видимому, в данной ситуации необходимо «пустить» в Россию зарубежных производителей, оснащенных современными технологиями, которые выступили бы в роли технологических лидеров и инициировали бы конкурентные процессы на рынке нефтепереработки. Сейчас таких лидеров либо нет, либо они находятся за пределами зоны досягаемости для остальных производителей. Это типичная микроэкономическая иллюстрация ситуации отсутствия регионального лидера, зафиксированной в табл.6.

Пример 2: производство цемента. Сегодня жилищное строительство в стране тормозится из-за нехватки такого важнейшего строительного материала, как цемент. В 2006 г. суммарная мощность всех российских цементных предприятий составляла 60-65 млн. т., тогда как растущий спрос требует повысить эту цифру к 2010 г. до 85-90 млн. т. в год. При существующих темпах увеличения потребления цемента его острая нехватка может проявиться уже в 2007 г. Нынешнее производство цемента может обеспечить максимум 7% прироста ввода нового жилья, в то время как 9-12%, предусмотренные национальным проектом «Жилье», абсолютно недостижимы. Чем же обусловлено такое положение дел?

Как оказывается, положение отрасли таково: средний износ основных фондов – 70%; производительность труда на российских цементных заводах в 5 раз ниже, чем на аналогичных по мощности зарубежных заводах; доля более безопасного в экологическом отношении и более экономичного «сухого» способа производства в общем объеме российского цемента не превышает 15%, в то время как за рубежом она доходит до 90%. Такие перекосы связаны с нехваткой инвестиций в техническое переоснащение цементных предприятий. Например, на строительство нового завода мощностью 1,5 млн. т. цемента в год и использующего «сухой» способ производства требуется примерно 200 млн. долл.; на реконструкцию завода такой мощности нужно до 120 млн. долл., а на перевод одной линии с «мокрого» на «сухой» технологический способ – до 40 млн. долл. Пока такие инвестиции не популярны. Некоторые цементные комбинаты, не имея практически никаких конкурентов, проводят довольно примитивную ценовую политику, взвинчивая цены на свою продукцию. Так, в 2006 г. Федеральная антимонопольная служба (ФАС) РФ возбудила дело против «Сибирского цемента» по факту единоразового 30-процентного удорожания его продукции. Расследование показало, что на соответствующем рынке имел место сговор и монопольное положение производителя. В том же году ФАС оштрафовала другой завод – «Евроцемент» – на 2 млн. руб.

Таким образом, отсталость технологической базы цементной отрасли и нежелание инвесторов вкладывать средства в обновление производственных технологий тормозит многие строительные инновации.

Пример 3: электроэнергетика. Еще одним отрицательным примером инновационных усилий служит электроэнергетика. Данная отрасль в целом и РАО «ЕЭС России» в частности отличаются низкой инновационной активностью предприятий. Это связано с тем, что в 90-х годах произошло снижение ввода новых мощностей (в 3 раза) и электрических сетей (в 5 раз). В результате износ основных фондов отрасли в 2004 г. составил 57,3%. Сейчас продолжается технологическое отставание российской отрасли от уровня, достигнутого развитыми странами. Для примера укажем, что потери в электрических сетях в России составляют 13,2% по сравнению со среднемировым уровнем в 7,5%. В создавшихся условиях, когда отсутствует конкуренция между электроэнергетическими компаниями, практически все они нуждаются в кардинальном обновлении оборудования и всем им не хватает инвестиций, инновации не имеют никакой ценности и остаются невостребованными.

Пример 4: сектор информационно-коммуникационных технологий. В настоящее время российский сектор коммуникаций, включающий услуги сотовой связи, Интернет-доступа и платного телевидения, не испытывает недостатка в инвестициях и не имеет препятствий для своего дальнейшего роста. По прогнозам специалистов, рост рынка информационно-коммуникационных технологий (ИКТ) в ближайшие годы составит 30% в год. Сегодня отечественные компании ИКТ активно развивают новые услуги, строят новые современные сети. Достигнутый высокий динамизм развития отрасли и приличный технологический уровень делают ее восприимчивой к технологическим и организационным инновациям. Особенность инновационной модели компаний ИКТ состоит в широком внедрении передовых зарубежных технологий, локализации зарубежных технологических решений, активном продвижении новых продуктов и услуг. Вместе с тем, пока еще очень немногие российские компании ИКТ формируют инновационные стратегии, опирающиеся на самостоятельную разработку новых технологий. Иными словами, российские ИКТ-фирмы действуют в основном как имитаторы, что не мешает им добиваться хороших производственных результатов и выходить на новый инновационно-технологический уровень.

Пример 5: металлургический комплекс. Еще одним положительным примером является металлургический комплекс страны, технологический уровень которого за последние 10 лет значительно вырос. Так, в черной металлургии за период 1995-2004 гг. доля кислородно-конверторной и электростали в общем выпуске возросла с 50% до 80%, а доля стали непрерывного розлива – с 37% до 60%. В цветной металлургии наблюдались аналогичные тенденции. Примечательно, что в 1991-1995 гг. металлургическая промышленность переключилась на экспорт, включившись в конкуренцию на мировом рынке. Результатом осуществленного технологического рывка стало формирование компаниями отрасли собственной стратегии научных исследований в числе приоритетных целей. Например, ГМК «Норильский никель» в 2004 г. на проведение внешних НИОКР потратила 40 млн. долл.

Во всех рассмотренных примерах просматривается единообразная закономерность успеха: сначала отрасль (комплекс) добивается динамичного развития с высокими темпами роста и одновременного повышения технологического уровня производства, а потом начинает осуществлять инновационные программы. Соответственно закономерность экономических неудач симметрична: если отрасль, не добившись начального успеха в технологическом перевооружении, начинает преждевременные инновационные изыскания, то, в конечном счете, она попадает в состояние инвестиционного кризиса. Таким образом, 5 рассмотренных примеров подтверждают «диагональный эффект».

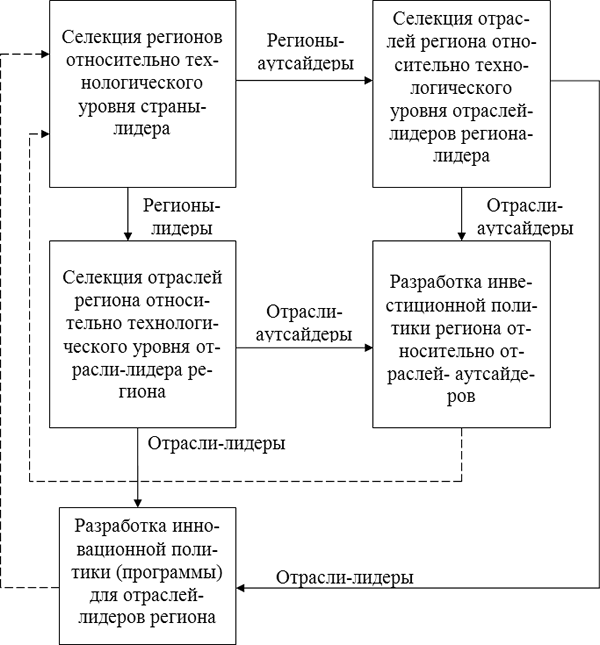

5. Инновационные и технологические стратегии регионов: принципы селекции перспективных направлений. Конечным итогом построения ИТМ должно стать их использование при разработке инновационной политики страны и регионов. Для этого необходимо формализовать процесс принятия решений. Рассмотрим основные этапы данного алгоритма.

1. Сначала необходимо построить региональную ИТМ относительно международного лидера. По итогам анализа следует активизировать инновационную политику в тех регионах, которые находятся на одном технологическом уровне со страной-лидером. Иными словами, регион должен технологически «дозреть» до некоторого критического уровня, чтобы последующие вложения в исследования и разработки были востребованы его экономикой. Регионы-аутсайдеры, не готовые к инновационному рывку, образуют вторую региональную группу, где активные инновационные программы, как правило, не проводятся.

2. После того, как локализованы регионы-лидеры, которые готовы к инновационному рывку, для каждого из них следует построить ИТМ применительно к отраслям. Среди всех отраслей региона следует выбрать те, которые находятся на высшем технологическом уровне относительно региональной отрасли-лидера. Именно для этих отраслей должны разрабатываться региональные инновационные программы. Здесь реализуется та же идея – отрасль должна технологически «дозреть» до некоторого критического уровня, чтобы последующие вложения в исследования и разработки были востребованы ею. Для регионов-аутсайдеров производится аналогичная селекция для определения отраслей-лидеров относительно технологического уровня региона-лидера.

3. Отобранные отрасли-лидеры регионов подпадают под процедуры разработки инновационных программ. На этом этапе определяются конкретные направления, по которым следует проводить исследования и разработки, а также определяются объемы финансирования. При этом для регионов-лидеров, как правило, осуществляются программы по отраслевой диверсификации инноваций, а для регионов-аутсайдеров – программы локализации направлений исследований и разработок. Фактически разделение регионов на две или более групп аналогично разделению самих фирм, внедряющих инновации. Так, согласно опросу, проведенному Ассоциацией менеджеров России, 31% всех отечественных фирм-инноваторов можно отнести к числу «локализаторов», которые внедряют от 1 до 2 инноваций в год; еще 41% фирм, относится к разряду «умеренных» инноваторов, реализующих от 3 до 10 инноваций; 28% предприятий можно назвать «агрессорами», внедряющими более 10 инноваций. Если «компании-агрессоры» уже готовы к массовому освоению разнообразных инноваций, то «локализаторы» себе этого позволить не могут. Подобный принцип должен соблюдаться и в отношении регионов страны.

4. Регионы-аутсайдеры и отрасли-аутсайдеры подпадают под процедуры разработки инвестиционных программ, которые направлены на поднятие их технологического уровня. Здесь реализуется процедура, аналогичная той, которая была описана в предыдущем пункте.

5. Весь алгоритм повторяется каждый год с соответствующим пересмотром положения регионов и отраслей в технологической иерархии. Данный пересмотр позволяет обеспечить принцип «скользящего» планирования исследований и разработок.

Схематично данный алгоритм селекции представлен на рис.1. В идеале данный алгоритм должен быть очень четко вписан в систему индикативного планирования экономического развития региона. Более того, данный алгоритм должен лечь в основу Форсайт-технологии, направленной на определение перспективных направлений научно-технической политики.

На первый взгляд, может показаться, что развитый в данной работе подход к построению инновационной политики не содержит в себе ничего принципиально нового и оригинального. Однако это не совсем так. Дело в том, что наш подход предполагает следующие приоритеты: сначала необходимо осуществить масштабные инвестиции в отстающие отрасли и регионы для поднятия их технологического уровня до современных стандартов; одновременно с этим необходимо разворачивать работу по финансированию исследований и разработок для передовых отраслей и регионов. Такой подход позволит сделать инновации более действенными, т.к. они будут генерироваться в отраслях и регионах, готовых их принять. Сегодня в государственном регулировании превалирует иной подход: осуществляются исследования и разработки по фундаментальным направлениям, которые практически нереально внедрить в отечественное производство. Типичный пример – нанотехнологии, которые уже несколько лет активно разрабатываются под патронажем правительства страны, но для которых нет практически никаких предпосылок внедрения.

Иллюстрацией нерациональности нынешнего курса может служить, в частности, электронная промышленность, доля продукции которой в ВВП с 1990 г. снизилась с 2% до 0,12%; число предприятий данной отрасли снизилось с 400 до 257. Как результат подобных процессов – снижение объема исследовательских работ в 8 раз и 75% продающихся в России изделий электронной техники произведено за рубежом. И это при том, что с 1990-х годов государственная поддержка электронной отрасли в России постоянно растет.

В сложном положении находится весь машиностроительный сектор. По сравнению с 1991 г. производство тракторов сократилось примерно в 14 раз, металлорежущих станков – в 11 раз, прядильных машин – в 50 раз, а ткацких – в 127 раз. В 2005 г. выпущено всего 2 сложные автоматические линии для машиностроения по сравнению с 1995 г., когда их было изготовлено 57 штук. В 2004 г. было сделано 32 самолета и 95 вертолетов, в то время как 20 лет назад их производилось соответственно по 500 и 300 штук? Попытка оживить инновационные процессы на такой базе просто не может увенчаться успехом.

Примечательно, что в «старой» России использовались и другие стратегии. Например, в первой пятилетке (1928-1932 гг.) в СССР в капитальное строительство было вложено 8 млрд. руб., что было вдвое больше, чем за предыдущие 11 лет. Иными словами, промышленная революция в стране начиналась с гигантских инвестиций в производство и строительство, а не с инвестиций в исследования и разработки. Сегодняшняя иновационно-технологическая политика Россия представляет собой инверсию индустриальной политики СССР.

Еще одним необходимым условием начала разработок и исследований по определенному направлению является динамичность развития экономики в данном направлении. Если отрасль или регион находятся в кризисном состоянии, то бесполезно снабжать их инновациями. Сначала они должны «взорваться», нарастив высокие темпы роста, а только потом этот рост необходимо будет поддержать инновациями.

Еще одно условие начала разработок и исследований по определенному направлению является наличие конкуренции. Если таковая отсутствует, то инновации просто никому не нужны. Именно этот принцип отсутствует в большинстве отраслей российской экономики и ее регионов. Развитие конкуренции должно предшествовать финансированию инноваций.

Резюмируя сказанное, можно сформулировать требования к стартовой стадии инноваций и их селекции. Необходимо обеспечить, во-первых, высокие темпы роста выпуска отрасли, во-вторых, ее высокий технологический уровень, в-третьих, конкурентную среду. Данные условия должны быть обеспечены до того, как начнется масштабное финансирование инноваций.

Возникает закономерный вопрос: а можно ли предложить какой-либо конкретный механизм повышения технологического уровня, динамичности и конкурентности российской экономики, что позволило бы перейти к более активным поисковым работам и внедрению инноваций?

На наш взгляд, такой механизм есть. Можно начать осуществление государством прогрессивных высокотехнологичных предприятий за счет средств Стабилизационного фонда (СФ), объем которого по состоянию на 15.12.2006 г. составлял 83,4 млрд. долл. США. Для примера приведем простой расчет: 10% средств СФ хватит для осуществления строительства 40 новых цементных заводов совокупной мощностью 60 млн. т. цемента в год и прогрессивными технологиями производства. Такой мощности хватит для перестройки всего жилищного комплекса страны. После того, как очередной завод будет построен и запущен, его можно продать частному собственнику по цене, которая позволит государству не только полностью окупить затраты на строительство завода, но и получить определенный процент. Тем самым средства СФ будут эффективно капитализированы, а страна получит серию заводов, владельцы которых будут заинтересованы в наращивании и сбыте производства. Одновременно с этим будет обеспечена минимальная конкуренция данных заводов. Что касается того, будут ли куплены государственные заводы, то можно с полной уверенностью сказать, что либо отечественные, либо зарубежные инвесторы их приобретут – цены, рентабельность и спрос на рынке таковы, что от них просто нельзя отказываться. Аналогичный механизм «выращивания» государством инноваций и высокотехнологичных производств с последующей продажей частному бизнесу активно используется в Чили.

Разумеется, можно использовать и разнообразные паллиотивные меры по привлечению частного бизнеса к созданным высокопроизводительным предприятиям. Например, их можно не продавать с аукциона, а постепенно акционировать, расширяя круг внешних инвесторов и участников. На определенном этапе государство может вообще выйти из созданного им бизнеса, а может сохранить какое-то участие. Данный вопрос должен решаться применительно к конкретной ситуации.

Предложенные процедуры могут быть использованы по различным технологическим направлениям. После осуществления российской экономикой технологического рывка можно будет переходить к активной инновационной политике, и начинать интенсивные исследования и разработки.

Справедливости ради следует сказать, что в настоящее время российское правительство уже делает некоторые шаги в правильном направлении. Например, на 2007 г. запланирована подготовка доклада «Разработка мер по стимулированию импорта технологий и созданию механизма их внедрения», возложенная на Минэкономразвития, Минобрнауки и Мининформсвязи России. На 2007 г. запланирована подготовка концепции федеральной целевой программы «Энергоэффективная экономика на период до 2020 года», включая подпрограмму стимулирования развития нефтеперерабатывающих мощностей на территории страны, предусматривающей модернизацию и строительство новых НПЗ; в качестве ответственных ведомств утверждены Минтопэнерго, Минэкономразвития, Минфин, Минобрнауки, МПР, Минтранс и Минрегион России. В этом же направлении идет и разработка концепции ФЦП по развитию электронной компонентной базы и радиоэлектроники страны на 2008-2015 гг., осуществляемая Минтопэнерго, Минэкономразвития, Минфином и Минобрнауки России.

Между тем в инновационно-технологической политике российского правительства просматриваются и некоторые элементы непоследовательности. Например, не создав даже более или менее конкурентоспособную автомобильную промышленность, власти разрабатывают программу создания автотранспортных средств нового поколения, работающих на альтернативных видах топлива, в том числе газовом и с применением комбинированных установок. Таким образом, многие инновационно-технологические начинания российского правительства содержат в себе неправомерные перескоки на стадию разработки инноваций, для которых еще не созданы технологические предпосылки.

Написать комментарий