Усилия российского государства по стимулированию промышленной деятельности будут эффективны в том случае, если национальная промышленная политика будет соответствовать контурам новой промышленной политики, очерченным успешным опытом ведущих индустриально развитых стран.

О «старой» и «новой нормальности»

Впервые термин «нормальность» в политико-экономическом лексиконе в несколько экзотическом его звучании «нормальсия» (normalcy вместо правильного normality) прозвучал в бостонской предвыборной речи будущего двадцать девятого президента США Уоррена Гамалиела Гардинга в 1920 году. Тогда он сказал буквально следующее: «Сегодня Америка нуждается не в героизме, а в выздоровлении, не в применении каких-то мудреных панацей, а в нормальсии…».

Гардинг под лозунгом «Назад к нормальности!» выиграл с небывалым перевесом 60% против 34. Положение США на момент его избрания не было безоблачным: послевоенное сокращение оборонных правительственных заказов негативным образом сказывалось на промышленном производстве, что вело к росту безработицы, усугублявшейся за счет демобилизованных военных. Подоходный налог, достигший во время войны семидесятипроцентного уровня, сдерживал деловую активность.

Гардинг начал проводить политику, состоявшую из эклектической комбинации изоляционизма, консерватизма, либерализма одновременно с протекционизмом. Были введены высокие защитные внешнеторговые тарифы, максимальный подоходный налог снижен с 77 до 50, а затем до 24%, снижен налог на наследство, было начато наступление на профсоюзы, ограничено государственное вмешательство в частное предпринимательство при одновременном благоволении и выдаче субсидий и предоставлении преференций избранным финансово-промышленным группам. Внешняя политика отличалась известной долей национализма и отчасти ксенофобии, была ограничена иммиграция в США из стран Европы.

Наблюдатели полагают, что Гардинг – президент крупного капитала, который его и определил на эту должность. Это в определенной мере справедливо: администрация Гардинга была укомплектована по большей мере предпринимателями и миллионерами, однако результаты «нормальсии» лежат далеко за пределами узкоклассовых интересов.

Правление этого президента положило начало периоду, вошедшему в историю под названиями «ревущие двадцатые» или «эпоха процветания». В результате стечения ряда обстоятельств, среди которых концентрация капитала, обновление основных фондов, развитие американской инженерной школы, рост доходов населения, одновременно с покупательским спросом.

На деле с Гардинга и его «нормальсии» начались две революции. Первая – очередная промышленная революция - революция в ряде отраслей промышленности, в первую очередь в автомобилестроении, электротехнике, металлургии и химической промышленности. Вторая - революция потребления. За десятилетие промышленный рост составил 72% при сорокапроцентном росте ВВП, и к 1929 г. промышленность Америки составляла половину мирового промышленного производства.

Революция потребления, которая имела результатом массовое распространение собственных автомобилей, апартаментов, бытовой электро- и радиотехники, резкий рост потребления услуг индустрии развлечений и вовлечения широких слоев населения в область кредитного рынка и биржевых спекуляций. В течение десятилетия был сформирован своего рода паттерн, некий стандарт технологического и потребительского развития, который стал образцом для всего остального мира, целью стратегий догоняющего развития неоиндустриальных стран и который до сих пор определяет цели экономического развития мирового сообщества в целом.

Было бы наивным предполагать, что революции были вызваны политикой нормальсии Гардинга, однако этот подход, сочетавший в себе прагматические меры, как протекционистского, так и либерального толка, послужил одним из триггеров далеко идущих революционных преобразований двадцатых годов прошлого века в США, повлекших в конце концов изменение общей экономической картины всего мира.

При всей несовместимости Клио и сослагательного наклонения, с большой долей вероятности можно предположить, что без политики нормальсии Гардинга и его политической команды все те же процессы преобразований в промышленности и потреблении были бы осуществлено, но, вероятнее всего, не столь стремительно. Возможно эйфория двадцатых в результате более медленного течения событий не сменилась бы Великой депрессией тридцатых годов.

Гораздо интереснее вопрос о влиянии американских преобразований на сообщество стран догоняющего развития, прежде всего на СССР. Ревущие двадцатые показали всему миру логику эффективного технологического развития, которая в стране-первопроходце – США была найдена интуицией предпринимателей и инвесторов, действующих на средних и длинных промежутках времени практически вслепую. Для стран догоняющего развития открытие эффективного пути было несомненно преимуществом в области стратегического планирования, поскольку исключало риски затрат ресурсов на тупиковые с технологической точки зрения проекты. Первый, кто воспользовался этим преимуществом, был СССР, который счастливо получил в свое распоряжение и сотни тысяч американских инженеров, вынужденных искать заработки за границей в период жесточайшего экономического кризиса.

Второе пришествие термина «нормальность» в мировой политико-экономический обиход связано с последствиями кризиса 2008 г. На этот раз нормальности пришла с эпитетом «новая» - new normal. Его ввел глава Тихоокеанской компании по управлению инвестициями (Pacific Investment Management Company – PIMCO) Мухамед Эль-Эриан (Mohamed A. El-Erian). В своей лекции, прочитанной по заказу Per Jacobson Foundation в 2010 г. и вышедшей впоследствии отдельной брошюрой, он указывал: «Мы ввели у себя в PIMCO в обращение термин «новая нормальность» в начале 2009 г. с тем, чтобы предостеречь от распространенного и господствующего как в рыночной среде, так и в области стратегического управления, мнения, согласно которому в посткризисный период промышленные экономики мира вскоре вернутся к прежнему состоянию». Автор термина полагает, что дорога к восстановлению будет совершенной иной, чем при обычном циклическом кризисе, по его мнению восстановление будет носить медленный и неустойчивый характер, поскольку повреждения экономик кризисом слишком велики и нетипичны.

В то же время о неустойчивости несколько иного характера говорилось на саммите в Давосе в 2016 г. Тема саммита была сформулирована как «Возглавляя Четвертую промышленную революцию» (Mastering the Fourth Industrial Revolution), что почти совпало с названием книги основателя и бессменного председателя ВЭФ Клауса Шваба и названием его же статьи под тем же заголовком, опубликованной 12 декабря прошлого года в журнале «Foreign Affairs».

В своей статье К. Шваб указывал на содержание революционных изменений ближайшего времени: «Возможности миллиардов людей, связанных друг с другом при помощи мобильных устройств, обладающих беспрецедентной производительностью, возможностями накопления данных и обеспечения доступа к знаниям, являются безграничными. Эти возможности будут приумножены технологическими прорывами в таких областях как искусственный интеллект, робототехника, Интернет вещей, автоматизированные автомобили, 3-D печать, нанотехнологии, биотехнологии, материаловедение, достижения в области накопления энергии и использование квантовых компьютеров».

Говоря о возможностях и рисках, автор указал на то, что новая технологическая революция способна создать невиданный доселе потребительский рай, но, с другой стороны, чревата самым серьезным ростом экономического расслоения. Автор указал, что в области бизнеса наибольшее влияние пойдет по следующим линиям: ожидания потребителя, усовершенствование продукта, совместное инновационное творчество и организационные формы.

Грядущая революция по Швабу окажет весьма значительное влияние на государство, государственное управление, когда предмет государственного регулирования будет постоянно меняться, причем в условиях все возрастающих возможностей населения контролировать деятельность государства одновременно с возможностями государства оказывать влияние на гражданина. Также претерпят изменения системы национальной и международной безопасности. Противостояния приобретут гибридный характер, и сама грань между войной и миром будет стерта.

Во многом изменится сама сущность и самосознание человека, его понятие о частной жизни, собственности, изменится характер потребления и характер трудовой деятельности, изменится обучение и воспитание, представления о карьере и взаимоотношениях людей. Под влиянием биотехнологий может коренным образом изменится медицинская практика и продолжительность человеческой жизни. Изменится человеческая мораль и представления о базовых ценностях. Четвертая индустриальная революция может обернуться как деградацией человечества, так и его невероятным расцветом.

Выступая непосредственно на форуме, К. Шваб предупредил о крайне высокой по его мнению скорости изменений, к которым необходимо готовиться: «Эта четвертая революция идет на нас, как цунами. Скорость нельзя сравнить с прошлыми революциями, и ... скорость этой революции так высока, что политическому сообществу трудно или даже невозможно успевать с необходимыми нормативными и законодательными рамками».

«Новая нормальность» и развитие обрабатывающей промышленности России

Хотя само понятие «новая нормальность» не так уж и ново, кризисные процессы 2008-2009 гг. позволили наполнить его новым содержанием. В 2010 году директор Центра макроэкономических исследований Сбербанка России К. Юдаева констатировала наличие признаков «новой нормальности» в российской экономике. В 2012 году первый заместитель Председателя Центрального Банка РФ А. Улюкаев, отметив высокую степень адекватности данного понятия экономическим реалиям, суммировал своё понимание «новой нормальности» следующим образом: «Это снижение темпов мирового экономического роста, высокая волатильность на всех товарных и денежных рынках и снижение эффективности традиционной государственной политики, имея ввиду фискальные, монетарные инструменты и стимулы». Каково же содержание «новой нормальности» в России и насколько «нормальна» для нашей страны такая экономическая ситуация?

Период начала 2000-х гг. в России характеризовался резким ростом цен на сырьевые ресурсы на мировом рынке, как следствие, расширением стоимостных объемов российского экспорта, притоком в страну валютной выручки, укреплением курса национальной валюты. Подобное развитие событий позволяло формировать бездефицитный бюджет, реализовывать различные амбициозные проекты, происходило увеличение покупательной способности населения и рост благосостояния. Одновременно, укрепление курса национальной валюты вело к снижению ценовой конкурентоспособности отечественной обрабатывающей промышленности и нарастанию структурных диспропорций в национальной экономике.

Мировой экономический кризис стал серьезным испытанием для сложившейся в России модели экономического роста. Однако в 2010-2011 гг. российская экономика стала довольно уверенно восстанавливаться. Вместе с тем, уже с III квартала 2012 года стало заметно замедление роста ВВП. Эта тенденция сохранилась и в 2013-2014 гг., а в 2015 году прирост ВВП стал отрицательным (см. табл.1-2).

Таблица 1

Индексы физического объема валового внутреннего продукта (в процентах к предыдущему году)

| Год | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

|---|---|---|---|---|---|---|---|---|

| Рост ВВП, % | 105,2 | 92,2 | 104,5 | 104,3 | 103,4 | 101,3 | 100,6 | 96,3 |

Таблица 2

Индексы физического объема без исключения сезонного фактора (% к соответствующему кварталу предыдущего года)

| Год | 2012 | 2013 | 2014 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Квартал | I | II | III | IV | I | II | III | IV | I | II | III | IV |

| Рост ВВП, % | 104,8 | 104,3 | 103,0 | 102,1 | 101,6 | 101,2 | 101,3 | 102,1 | 100,6 | 100,7 | 100,9 | 100,4 |

Текущий 2016 год принес надежду на стабилизацию экономической ситуации в стране. Весной речь шла о выходе по итогам года на нулевой экономический рост, в настоящее время прогнозируется снижение ВВП на 0,5-0,6 процентов. Однако такое положение вещей свидетельствует об исчерпании модели хозяйственного развития, базирующейся на использовании факторов благоприятной внешнеэкономической конъюнктуры.

Складывающаяся экономическая ситуация, называемая «новой нормальностью», закономерно ставит вопрос о поиске новых источников роста. Эти источники роста вряд ли будут связаны с укоренным развитием добывающего комплекса. В развитии российского ТЭК наметились серьезные ограничения:

- Постепенное исчерпание запасов нефти на старых, относительно легкодоступных месторождениях и переход к добыче на новых, более бедных и отдаленных месторождениях влекут за собой рост издержек и снижение рентабельности в отрасли.

- Вследствие массового применения за рубежом новых технологий в ближайшие годы можно ожидать расширения ресурсной базы нефтегазодобычи и усложнения условий конкуренции на мировом энергетическом рынке.

- Несмотря на имевшиеся во второй половине ХХ века значительные технологические заделы в развитии нефтегазодобычи, в 1990-е гг. и в начале прошлого десятилетия Российская Федерация пропустила технологическую революцию в отрасли (технологии добычи углеводородов из материнских пород на основе наклонно-направленного бурения, гидроразрыва пласта и др.) и попала в технологическую зависимость от зарубежного экспорта технологий и оборудования.

- Стремительное развитие более гибкого и мобильного рынка сжиженного природного газа и изменение конфигурации европейского газового рынка в направлении создания условий для диверсификации источников поставок энергоносителей приводит к снижению конкурентоспособности российского газового экспорта.

На наш взгляд, новые источники роста необходимо искать в сфере обрабатывающей промышленности. Без развития обрабатывающего сектора экономики, в особенности энергетического машиностроения, невозможно сохранение лидирующих позиций Российской Федерации даже на мировом энергетическом рынке. В немалой степени из-за технологической зависимости эксперты все чаще называют Российскую Федерацию не «энергетической сверхдержавой», а «фрирайдером» нефтяного рынка, использующим благоприятную конъюнктуру.

Именно обрабатывающий сектор экономики в посткризисный период (2010-2012 гг.) обеспечивал наибольший прирост производства среди прочих видов экономической деятельности. Однако со второй половины 2012 года в развитии обрабатывающих секторов экономики наметился спад, который многие эксперты связывают с осложнением конкурентных позиций российских производителей вследствие вступления страны в ВТО.

При реализации политики развития обрабатывающей промышленности Российской Федерации предстоит учесть факторы, связанные с долгосрочными структурными изменениями в экономике, наблюдавшимися на протяжении последних десятилетий ХХ века, резко усилившимися в 1990-е гг. и сохранившими свое влияние до настоящего времени. Практически на протяжении всего периода 1970-80-х гг. и особенно 1990-х гг. происходило увеличение доли отраслей, связанных с добычей и первичной переработкой природного сырья в общих объемах производства промышленной продукции. Одновременно с 90-х годов ХХ века в структуре промышленного производства упала доля машиностроения – наиболее инновационной отрасли экономики, являющейся базовой как для развития ТЭК, так и для производства потребительских товаров. Ничтожно низкой в структуре промышленного производства стала доля легкой промышленности (см. табл.3).

Таблица 3

Изменение удельного веса основных отраслей промышленности в общем объеме промышленного производства в денежном выражении (в процентах к итогу)

| Отрасли\Годы | 1970 | 1975 | 1980 | 1985 | 1990 | 1995 | 2000 | 2004 |

|---|---|---|---|---|---|---|---|---|

| Энергетика | 3,5 | 3,5 | 3,5 | 4,1 | 4,0 | 13,0 | 9,2 | 7,6 |

| Черная металлургия | 6,6 | 6,3 | 6,0 | 6,3 | 5,5 | 9,7 | 8,6 | 8,2 |

| Цветная металлургия | ... | ... | ... | ... | 6,0 | 6,8 | 10,3 | 10,3 |

| Нефтедобывающая промышленность | 1,5 | 1,8 | 1,7 | 3,1 | 2,5 | 7,8 | 10,4 | 12,1 |

| Газовая промышленность | 0,3 | 0,4 | 0,7 | 1,2 | 1,3 | 1,6 | 1,7 | 1,5 |

| Угольная промышленность | 2,1 | 1,7 | 1,4 | 1,6 | 1,3 | 2,6 | 1,4 | 1,3 |

| Нефтеперерабатывающая промышленность | 3,2 | 3,0 | 2,7 | 3,3 | 2,5 | 5,3 | 2,3 | 2,1 |

| Лесная, деревообра-батывающая и ц/б промышленность | 7,5 | 6,1 | 5,7 | 6,2 | 5,8 | 5,4 | 4,8 | 4,3 |

| Химическая и нефтехимическая промышленность | 8,1 | 9,2 | 8,5 | 8,2 | 7,8 | 8,4 | 7,5 | 7,2 |

| Промышленность строительных материалов | 4,5 | 3,8 | 3,9 | 4,1 | 3,8 | 5,1 | 2,9 | 2,9 |

| Машиностроение | 22,9 | 28,4 | 33,6 | 33,2 | 31,5 | 19,0 | 20,5 | 22,2 |

| Пищевая промышленность | 20,4 | 18,9 | 15,6 | 14,4 | 15,7 | 12,6 | 16,5 | 16,6 |

| Легкая промышленность | 19,5 | 16,8 | 16,6 | 14,3 | 12,3 | 2,6 | 1,8 | 1,4 |

Тенденция к сохранению утяжеленной структуры национальной обрабатывающей промышленности продолжает оставаться типичной для России и в последнее десятилетие (см. табл.4). На долю обрабатывающих производств приходится более 60% производимой в стране продукции. Однако среди обрабатывающих производств доминирует выработка кокса и нефтепродуктов – 20%; металлургическое производство и производство готовых металлических изделий – 16,3%. На долю производства машин и оборудования приходится – лишь 5,3%.

Таблица 4

Структура объема отгруженных товаров собственного производства, работ и услуг собственными силами по отдельным видам экономической деятельности (в процентах к итогу)

| Отрасли\Годы | 2005 | 2010 | 2011 | 2012 | 2013 | 2014 |

|---|---|---|---|---|---|---|

| Добыча полезных ископаемых | 100 | 100 | 100 | 100 | 100 | 100 |

| в том числе: | ||||||

| добыча топливно-энергетических полезных ископаемых | 87,7 | 88,0 | 87,7 | 88,5 | 89,2 | 89,3 |

| добыча полезных ископаемых, кроме топливно-энергетических | 12,3 | 12,0 | 12,3 | 11,5 | 10,8 | 10,7 |

| Обрабатывающие производства | 100 | 100 | 100 | 100 | 100 | 100 |

| в том числе: | ||||||

| производство пищевых продуктов, включая напитки, и табака | 16,7 | 17,3 | 15,8 | 15,9 | 15,7 | 16,3 |

| текстильное и швейное производство | 1,1 | 1,1 | 0,9 | 0,8 | 0,9 | 0,8 |

| производство кожи, изделий из кожи и производство обуви | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| обработка древесины и производство изделий из дерева | 1,6 | 1,4 | 1,3 | 1,4 | 1,4 | 1,3 |

| целлюлозно-бумажное производство; издательская и полиграфическая деятельность | 3,6 | 3,4 | 3,0 | 3,0 | 2,8 | 2,6 |

| производство кокса и нефтепродуктов | 16,2 | 18,7 | 20,0 | 20,8 | 23,3 | 25,5 |

| химическое производство | 7,6 | 7,6 | 7,9 | 7,7 | 7,0 | 7,1 |

| производство резиновых и пластмассовых изделий | 2,2 | 2,7 | 2,5 | 2,5 | 2,5 | 2,3 |

| производство прочих неметаллических минеральных продуктов | 4,8 | 4,4 | 4,5 | 4,6 | 4,5 | 4,1 |

| металлургическое производство и производство готовых металлических изделий | 21,4 | 18,1 | 17,7 | 16,0 | 14,6 | 15,0 |

| производство машин и оборудования | 5,4 | 5,4 | 5,4 | 5,2 | 5,0 | 4,2 |

| производство электрооборудования, электронного и оптического оборудования | 5,1 | 6,0 | 5,8 | 5,9 | 5,7 | 5,6 |

| производство транспортных средств и оборудования | 9,4 | 8,8 | 10,3 | 11,2 | 11,7 | 10,2 |

| прочие производства | 2,7 | 2,5 | 2,3 | 2,3 | 2,0 | 1,9 |

| производство прочих материалов, не включенных в другие группировки | 2,0 | 2,4 | 2,4 | 2,5 | 2,7 | 2,9 |

| Производство и распределение электроэнергии, газа и воды | 100 | 100 | 100 | 100 | 100 | 100 |

| в том числе: | ||||||

| производство, передача и распределение электроэнергии, газа, пара и горячей воды | 93,9 | 94,4 | 94,9 | 94,6 | 94,8 | 94,9 |

| из них: | ||||||

| производство, передача и распределение электроэнергии | 57,3 | 61,2 | 62,6 | 61,3 | 61,1 | 61,2 |

| производство и распределение газообразного топлива | 6,4 | 4,3 | 4,1 | 3,8 | 4,5 | 4,0 |

| производство, передача и распределение пара и горячей воды | 30,2 | 28,8 | 28,1 | 29,6 | 29,2 | 29,7 |

| сбор, очистка и распределение воды | 6,1 | 5,6 | 5,1 | 5,4 | 5,2 | 5,1 |

В результате складывавшихся в последние годы тенденций в развитии обрабатывающего сектора экономики Российская Федерация стала отставать по развитию обрабатывающих производств (особенно в сфере производства машин и оборудования) от стран лидеров (см. табл.5).

Таблица 5

Структура обрабатывающих производств в Российской Федерации и зарубежных странах (в процентах)

| СТРАНА | ГОД | Производство пищевых продуктов, включая напитки, и табака | Текстильное и швейное производство, производство кожи, изделий из кожи и производство обуви | Обработка древесины и производство изделий из дерева, целлюлозно-бумажное производство; издательская и полиграфическая деятельность | Производство кокса и нефтепродуктов | Химическое производство, производство резиновых и пластмассовых изделий | Производство прочих неметаллических минеральных продуктов | Металлургическое производство и производство готовых металлических изделий | Производство машин и оборудования |

|---|---|---|---|---|---|---|---|---|---|

| Россия | 2005 | 16,7 | 1,4 | 5,2 | 16,2 | 9,8 | 4,8 | 21,4 | 19,9 |

| 2010 | 17,3 | 1,3 | 4,8 | 18,7 | 10,3 | 4,4 | 18,1 | 20,2 | |

| 2011 | 15,8 | 1,1 | 4,3 | 20,0 | 10,4 | 4,5 | 17,7 | 21,5 | |

| 2012 | 15,9 | 1,0 | 4,4 | 20,8 | 10,3 | 4,6 | 16,0 | 22,3 | |

| 2013 | 15,7 | 1,1 | 4,2 | 23,3 | 9,4 | 4,5 | 14,6 | 22,4 | |

| Азербайджан | 2011 | 36,0 | 1,7 | 1,4 | 38,9 | 4,2 | 4,4 | 4,7 | 6,5 |

| Болгария | 2008 | 20,2 | 13,6 | 6,1 | … | 8,9 | 12,9 | 11,5 | 17,5 |

| Венгрия | 2009 | 12,2 | 2,3 | 4,4 | 7,5 | 14,7 | 3,9 | 6,7 | 40,2 |

| Германия | 2009 | 11,7 | 1,3 | 5,3 | 5,9 | 14,1 | 2,7 | 11,9 | 41,4 |

| Индия | 2009 | 13,2 | 8,2 | 2,1 | 15,2 | 14,5 | 3,6 | 17,3 | 20,8 |

| Италия | 2009 | 14,6 | 9,5 | 6,1 | 3,2 | 12,6 | 4,9 | 15,4 | 26,5 |

| Канада | 2010 | 15,9 | 3,0 | 11,4 | 14,0 | 11,2 | 3,7 | 16,5 | 21,9 |

| Китай | 2010 | 10,1 | 8,2 | 3,6 | 4,8 | 13,7 | 5,2 | 17,9 | 34,0 |

| Польша | 2009 | 21,7 | 2,2 | 6,6 | 7,9 | 12,3 | 3,8 | 10,0 | 25,3 |

| Республика Молдова | 2011 | 53,1 | 9,0 | 4,2 | 0,2 | 7,4 | 9,9 | 3,5 | 5,2 |

| Великобритания | 2008 | 18,1 | 1,8 | 6,4 | 8,5 | 16,8 | 2,9 | 10,7 | 27,3 |

| США | 2008 | 14,1 | 1,5 | 6,8 | 13,6 | 17,4 | 2,5 | 11,2 | 30,1 |

| Украина | 2011 | 25,0 | 1,1 | 4,3 | 8,6 | 10,0 | 4,0 | 27,4 | 17,5 |

| Франция | 2009 | 21,1 | 2,2 | 5,3 | 6,9 | 17,1 | 3,6 | 9,5 | 26,7 |

| Япония | 2010 | 12,0 | 1,3 | 5,7 | 5,5 | 14,5 | 2,5 | 13,5 | 43,4 |

Помимо решения задачи поиска новых точек роста для отечественной экономики, развитие обрабатывающей промышленности (в особенности, ее высокотехнологичных сегментов), исключительно важно, как с точки зрения социальных аспектов развития страны, так и с точки зрения геополитических перспектив развития государства.

Для Российской Федерации развитие промышленности и политика стимулирования промышленного роста на современном этапе имеют исключительно важное значение по ряду причин. Помимо отмеченной выше проблемы поиска новых источников роста промышленное развитие может способствовать:

- выравниванию межрегиональной дифференциации;

- созданию новых рабочих мест;

- повышению уровня квалификации и качества жизни граждан.

Сегодня уровень экономической дифференциации субъектов Российской Федерации заметно выше, чем стран внутри Евросоюза. В 2007 году к числу регионов-доноров относилось 19 субъектов Российской Федерации, в 2012 году число регионов доноров сократилось до 11. Разрыв между десятью самыми богатыми и десятью самыми бедными регионами по уровню бюджетной обеспеченности до выравнивания межбюджетными трансфертами составляет 26 раз, после распределения трансфертов – сокращается до 6 раз.

Наиболее высокие показатели производства ВРП и бюджетной обеспеченности в последние годы демонстрировали такие регионы как г. Москва, Тюменская область, Московская область, г. Санкт-Петербург, Красноярский край, Свердловская область, Краснодарский край, Республика Татарстан, Республика Башкортостан, Самарская область, Нижегородская область. Регионы-лидеры или являются центрами развития инфраструктуры, или наделены исключительно богатым природно-ресурсным потенциалом (Тюменская область, Красноярский край). Одновременно старые промышленные регионы имели низкие показатели развития.

В конце прошлого десятилетия в развитии ряда регионов Центрального Нечерноземья наметился определенный прогресс. Сегодня практически хрестоматийным стал пример Калужской области, – региона, казалось бы, не наделенного никакими естественными конкурентными преимуществами. Калужская область, практически не располагающая запасами полезных ископаемых, изначально обладала весьма средними возможностями для развития инфраструктуры, имела средний уровень развития промышленного потенциала. За десятилетие, благодаря созданию благоприятных условий для инвестирования и развития производства, Калужская область смогла выйти в число лидеров по производству автомобилей, телевизоров, продукции пищевой промышленности и др. Как следствие, стала развиваться социальная инфраструктура, начали реализовываться разнообразные культурные проекты, развиваться местный туризм, существенно более позитивным стало мироощущение жителей области. Весьма схожую политику поддержки развития промышленного производства реализуют и некоторые республики, входящие в состав Российской Федерации, – в частности, Республика Татарстан.

Новая промышленная политика и практика промышленного регулирования в Российской Федерации

В докладе «Контуры новой промышленной политики: опыт индустриально развитых стран» мы сделали попытку обобщить опыт ведущих индустриально развитых стран (США, Германии, Великобритании, Японии и др.) в сфере формирования так называемой «новой промышленной политики» - системы государственного стимулирования промышленной деятельности, наиболее адекватной современным технологическим и социально-экономическим вызовам. На наш взгляд, принципами новой промышленной политики являются:

- опережающее технологическое развитие;

- существенная трансформация производственно-отраслевой структуры;

- создание условий для формирования инновационно-промышленных сетей;

- стимулирование экспансии национальных промышленных компаний в ГЦС;

- политика решоринга;

- внутреннее субсидирование промышленности за счет удешевления энергоресурсов;

- монетарное стимулирование промышленной деятельности.

Можно ли обнаружить элементы новой промышленной политики в российской практике регулирования промышленной деятельности?

Скоро исполнится два года, как был принят Закон о промышленной политике в Российской Федерации. Его достоинства и недостатки были уже многократно обсуждены в научной и деловой печати. В свете же реализации выявленных выше принципов новой промышленной политики необходимо отметить следующее.

В статье 4 Федерального закона в качестве одной из целей промышленной политики в России заявляется «формирование высокотехнологичной, конкурентоспособной промышленности, обеспечивающей переход экономики государства от экспортно-сырьевого типа развития к инновационному типу развития». Это соответствует формальному ориентиру национальной промышленной политики на «опережающее технологическое развитие». Вместе с тем, остальные принципы новой промышленной политики не прослеживаются в Законе даже в неявной форме.

Так, изменение отраслевой структуры промышленности - неизбежный спутник динамичного технологического развития – влекущее за собой риски банкротства предприятий и фактическое «схлопывание» отраслей устаревающих технологических укладов, никак не учтено. Более того, другая цель промышленной политики - обеспечение занятости населения – явно в кратко- и среднесрочной перспективе противоречит «переходу экономики государства» «на инновационный тип развития», поскольку данный переход предполагает рост структурной безработицы.

Несмотря на конкретизацию в статье 12 некоторых мер государственной поддержки для научно-технической деятельности и инновационной деятельности, в Законе о промышленной политики, к сожалению, ни слова не говорится о необходимости формирования инновационно-промышленных сетей, являющихся наиболее критическим элементом промышленного развития ведущих стран мира в соответствии с современными технологическими вызовами.

Не отражает Закон и фактических реалий последних десятилетий – глобализации цепочек добавленной стоимости. Между тем, согласно данным Организации экономического сотрудничества и развития общий уровень участия российских компаний в ГЦС с 1995 по 2011 гг. вырос с 38 до 52 % и заметно опережает не только страны лидеры мировой экономики (США - 40%, Китай – 47%), но и страны с близким объемом ВВП (Англия, Франция и Италия по 47, Канада – 42, Бразилия – 35 процентов). При этом нужно отметить, что Россия, не располагая пока технологическими и финансовыми возможностями выступить в роли концентраторов наиболее продуктивных «звеньев» ГЦС, очевидно, включена в существующую международную систему разделения труда в качестве подчиненного «игрока».

Что касается решоринга, то, на первый взгляд, российская экономика не может иметь ничего общего с данным феноменом. Вместе с тем, если для западных компаний в 1970-1990-е гг. имел место вполне сознательный выбор в пользу промышленного офшоринга, то для российских собственников активов, начиная с 1990-х гг. характерен не менее сознательный выбор в пользу вывода капитала за рубеж – т.н. «утечка капитала». Возврат хотя бы части этих капиталов в Россию способен породить процессы по интенсивности даже более существенные, чем политика решоринга в ведущих странах мира. Однако в настоящее время у российской политической элиты нет плана по возвращению выведенных капиталов.

Глава 4 Закона посвящена особенностям промышленной политики в ОПК. Безусловно, данный комплекс отраслей является одним из национальных стратегических приоритетов (если следовать логике Закона, то единственным). Однако в свете эффективной американской энергетической политики с точки зрения стимулирования промышленной деятельности было бы логично определить ТЭК Российской Федерации как важный инструмент отечественной промышленной политики, тем более что данный сектор практически полностью находится под контролем государства.

Наконец, обратимся к денежно-кредитному регулированию промышленности. Не ставя перед собой и не решая задач стратегического развития национальной экономики, Банк России ограничивается тем, что «полностью удовлетворяет потребность кредитных организаций в ликвидности», используя различные рублевые и валютные инструменты. Имманентная неспособность последних рефинансировать кредиты коммерческих банков, предназначенные для развития реального сектора экономики, объясняется, по крайней мере, тремя обстоятельствами.

Во-первых, объемы денежных ресурсов, получаемых банками в рамках программ рефинансирования, довольно малы, а именно, в пределах потребности финансирования структурного дефицита ликвидности. Это приводит к ситуации хронического «кредитного голода», который испытывает реальный сектор экономики. Так, если отношение выданных европейскими банками кредитов к ВВП составляет примерно 250-500%, то для России этот показатель в 2009-2015 гг. колебался на уровне 42-51%, достигнув минимального значения за 7 лет именно в 2015 году (42,58%). Если на долю банковского кредита в структуре источников финансирования инвестиций в США приходится более 30, а в Германии – более 40%, то в России – лишь около 10 процентов.

Во-вторых, стоимость использования упомянутых выше инструментов, определяемая ключевой ставкой ЦБ РФ (11%), формирует рыночные ставки процента, превышающие среднюю рентабельность для подавляющего большинства отраслей российской промышленности. В основном только предприятия металлургической, добывающей и химической промышленности со среднеотраслевой рентабельностью продаж 16,7, 22,2 и 22,4% соответственно могут системно рассматривать банковские кредиты как долгосрочный источник финансирования своей деятельности.

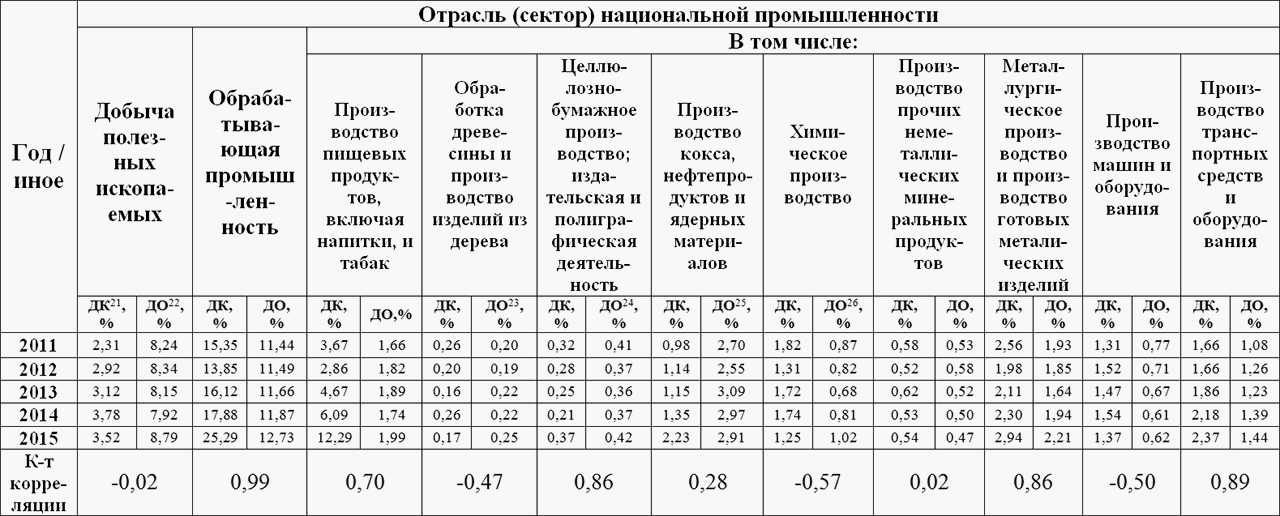

В-третьих, все эти инструменты ограничены сроком от 1 дня до 1 года, а, как известно, для финансирования инвестиционных проектов требуются т.н. «длинные деньги». Поэтому динамика кредитов, выданных отрасли (сектору), может не коррелировать с показателями развития данной отрасли (сектора). Об этом и свидетельствуют данные таблицы 6, иллюстрирующей корреляционную связь между долей кредитов отрасли (сектора) в общем объеме кредитования экономики и долей отрасли (сектора) в ВВП. Среди видов промышленной деятельности представленных в таблице высокая положительная связь (0,70-0,99) наблюдается для обрабатывающей промышленности в целом, а также для таких ее секторов, как:

- производство пищевых продуктов, включая напитки, и табак;

- целлюлозно-бумажное производство, издательская и полиграфическая деятельность;

- металлургическое производство и производство готовых металических изделий;

- производство транспортных средств и оборудования.

Таблица 6

Кредитование предприятий российской промышленности по видам экономической деятельности, осуществляемое кредитными организациями-резидентами

Таким образом, можно предположить, что российская банковская система, используя свои весьма ограниченные (по сравнению с ситуацией в ведущих экономиках мира) ресурсы, «настроена» на кредитную поддержку в основном низко- и среднетехнологичных отраслей отечественной промышленности. Поясним выдвинутый тезис на примере особенностей денежно-кредитной политики Банка России в 2015 году.

ЦБ РФ, несмотря на провозглашенную рестриктивную политику инфляционного таргетирования, в этом году все же проявил определенное понимание проблем развития российской экономики и более активно стал использовать ранее введенные специализированные механизмы рефинансирования. К ним относятся программы, направленные на поддержку финансирования инвестиционных проектов, кредитования субъектов МСП, экспортно-ориентированных отраслей экономики, а также ипотечного кредитования в рамках программы «Военная ипотека» (см. табл.7).

Таблица 7

Специализированные инструменты рефинансирования Банка России

По состоянию на 30.10.2015 задолженность по специализированным инструментам рефинансирования составила 106,7 млрд. руб., увеличившись c 26,1 млрд. руб. в начале года, т.е. примерно в 4 раза! Хотя объем средств, выданных в рамках данных программ, оставался значительно меньше объема основных операций по управлению ликвидностью банковского сектора, их использование стало одним из факторов, который, по всей видимости, оказал мультиплицирующее влияние на динамику кредитования в обрабатывающей промышленности. Так, если доля кредитов, выданных банковским сектором отечественным обрабатывающим предприятиям, в 2009-2014 гг. колебалась в пределах 12-17% в общем объеме кредитования, то в 2015 году она выросла почти до четверти всех выданных в российской экономике кредитов. Если объем последних в 2015 году упал более чем на 3 трлн. руб., то кредиты для обрабатывающей промышленности выросли примерно на 2 трлн. руб.

Однако почти весь прирост кредитования пришелся на пищевую и табачную промышленность. Отчасти это объясняется тем, что данный сектор является лидером по занятости в малом и среднем бизнесе (см. табл.3) обрабатывающей промышленности (18% рабочих мест). Тем временем, обладающие высокотехнологичным потенциалом сегменты российской экономики, как химическое производство и производство машин и оборудования испытали сокращение кредитных вливаний на 36 и 21% соответственно.

В заключение хочется еще раз подчеркнуть ту критически значимую роль, которую ЦБ РФ потенциально способен играть для технологической модернизации российской промышленности. Для этого необходимо:

- Законодательно закрепить в качестве одной из целей денежно-кредитной политики стимулирование экономического роста с акцентом на структурную перестройку экономики в соответствии с технологическими вызовами современности.

- Для решения проблемы «кредитного голода» в реальном секторе экономике и, прежде всего, в обрабатывающей промышленности, Банку России создать инструменты рефинансирования долгосрочных (инвестиционных) проектов.

- Продолжить наращивание объемов средств, предоставляемых Банком России в рамках специализированных механизмов рефинансирования.

- При использовании специализированных механизмов рефинансирования ЦБ РФ во главу угла поставить адресную поддержку в первую очередь тех отраслей, которые создают условия для формирования технологического базиса, адекватного современным вызовам.

Примечательно, что обнадеживающие результаты работы Фонда развития промышленности свидетельствуют об эффективности адресной кредитной поддержки промышленных предприятий, что противоречит распространенным в среде либеральных экспертов опасениям «бессмысленности кредитного стимулирования предложения» в связи с высокой вероятностью «разгона инфляции».

Таким образом, усилия российского государства по стимулированию промышленной деятельности будут эффективны в том случае, если национальная промышленная политика будет соответствовать контурам новой промышленной политики, очерченным успешным опытом ведущих индустриально развитых стран.

(Статья написана в рамках выполнения гранта РГНФ, проект №15-02-00354 «Промышленная политика в условиях реиндустриализации и становления шестого технологического уклада»)

Статья представляет собой программный доклад для одноименной конференции в рамках Третьего международного Форума Финансового университета «Ловушка «новой нормальности», 22-24 ноября 2016 г. http://forum24.fa.ru/

Статья написана в соавторстве с:

- С.А. Побываев, к.э.н., ведущий научный сотрудник Института экономической политики и проблем экономической безопасности,

- Тепляков А.Ю., к.э.н., старший научный сотрудник Центра макроэкономических исследований

Написать комментарий

Всё это очень хорошо, статья познавательная и интересная, но, увы, к нынешней России это не имеет отношения. В России две экономических формации: "элитарная Россия", в которой живёт 10% населения, и они живут в современном мире; и "массовая Россия", в которой живёт 90% населения, и они живут в очень далёком прошлом. В этой "массовой Россиии" доля добавленной стоимости, произведенной работником и идущей на его потребление, ниже такой же доли у раба несколько тысяч лет назад. Эта Россия ещё не достигла уровня США начала 20-х прошлого века. Сто лет назад у Форда работник зарабатывал в день чуть не вдесятеро больше, чем ныне такой же российский работник. И Форд мог говорить: "Мои работники - мои главные покупатели" . Это не про современную Россию. Пока Россия не пройдёт этап современного потребительского общества, который США осваивали в 20-х прошлого века, ей не грозит современноть. В 90-х Россию намеренно опустили в очень далёкое прошлое, и она и поныне находится в древности. Можно ли пострить современнойсть только для "элитной России", оставив массовую в рабстве - вопрос не к экономистам, а к социологам и политологам. Так что "оставь надежды всяк...". Оксанов