Как регионы России занимаются протекционизмом в торговле и госзакупках

Постановка задачи. Региональный протекционизм – это естественное явление в национальной экономике многих государств. Обладая устойчивостью, оно имеет под собой четкое экономическое обоснование с точки зрения интересов региона и тем самым несет в себе позитивный эффект. В то же время грань, отделяющая конструктив регионального протекционизма от нарушения принципа свободы перемещения товаров и единства экономического пространства, представляется очень тонкой, если не отсутствующей вовсе.

Существуют две крупные финансовые ниши регионального протекционизма: государственные региональные (муниципальные) закупки и розничная торговля, локализованная на территории региона. «Закупочный» протекционизм регионов был методически определен и оцифрован в работе (Гусев, Юревич, 2015). Однако емкость этого рынка на порядок меньше объема розничной торговли в субъектах Российской Федерации, который региональные администрации стремятся контролировать, и здесь они сталкиваются с торговыми сетями (ритейлерами). Так, годовой размер региональных государственных и муниципальных закупок составляет 3 трлн.руб., что почти на порядок меньше масштаба розничной торговли (свыше 24 трлн.руб.).

Торговля – это очень чувствительная для регионов сфера, и присутствие в ней компаний с реальными возможностями рыночно-административного регулирования воспринимается как конкуренция для власти. Примером реализации функции рыночного регулятора стало соглашение об ограничении роста цен в острый период после резкой девальвации рубля (февраль - апрель 2015 года). Конфликт регионов с ритейлерами, как правило, проистекает из разного видения торговой политики, что в частности выражается в борьбе за объем продаж товаров местного производства через торговые сети.

По объему выручки крупнейшие ритейлеры вполне могут соперничать с доходами региональных бюджетов. Например, сеть «Магнит» (763,5 млрд.руб. в 2014 году), «Х5 Retail Group» (633,8 млрд.руб.) уступают только бюджету Москвы (1,6 трлн.руб.) и в разы (и даже десятки раз) превосходят остальные регионы. Таким образом, по экономической мощи корпорации-ритейлеры оказываются далеко не слабее регионов и вполне могут считаться неофициальными министерствами торговли в субъектах РФ.

Задачей данного исследования является изучение палитры инструментов экономического протекционизма в торговле на внутрирегиональных рынках, в том числе с использованием результатов контрольной деятельности ФАС России. На основе проведенного анализа российской практики и с учетом зарубежного опыта будут предложены способы преодоления «самодеятельного» регионального протекционизма, переводу его в конструктивное русло и легализации.

Цена регионального протекционизма

Имеет ли региональный протекционизм властей экономическую цену на макроуровне? На наш взгляд, здесь возможны два подхода к определению экономического эффекта от регионального протекционизма. Первый сценарий предполагает абсолютный контроль региональными администрациями розничной торговли. Второй сценарий исходит из того, что региональный протекционизм как явление полностью исчезает под давлением спроса потребителей на разнообразие товара. Рассмотрим подробнее позитивные экономические эффекты в результате реализации предельных стратегий регионального протекционизма с конечным управленческим результатом.

1. Экономический эффект от максимизации регионального протекционизма.

На сколько увеличился бы ВВП страны в случае, если регионам дать карт-бланш в защите своих рынков? Рассматривая традиционные слагаемые ВВП, можно сделать вывод о том, что ритейлеры, как оппоненты региональных властей в регулировании торговли, могут существенно влиять на объем импорта товаров. Соответственно, чем выше импорт, тем ниже ВВП при прочих равных условиях. Таким образом, позитивный эффект регионального протекционизма будем рассматривать в антиимпортном ключе, или тренде импортозамещения.

Скорее всего, торговые сети, за которыми стоят зарубежные компании, в большей степени склонны к реализации импортной продукции, чем российские ритейлеры без иностранной или смешанной формы собственности. Вообще в потребительском секторе сложилась практика, когда компании иностранного происхождения косвенным образом поддерживают друг друга. Например, в российских супермаркетах немецко-австрийской компании Billa расчеты покупателей по банковским картам обслуживает банк Raiffeisen, имеющий австрийское происхождение. В общепитах с зарубежной франшизой мы никогда не услышим российскую музыку - все установленные законом авторские отчисления уйдут иностранным исполнителям.

Конечно, ритейлеры никогда не будут чрезмерно выдавливать российскую продукцию иностранной, но потенциалом в этой сфере, безусловно, обладают. Злоупотребления импортом с их стороны может являться предметом серьезного беспокойства даже не на региональном, а на федеральном уровне. Сигналы к реагированию должны исходить от местных или региональных властей. Следует подчеркнуть, что регионы интересуются, прежде всего, долей и объемом продаж через ритейлеров продукции местного производства. Доля импортной продукции и обоснованность такого импорта пока не являются для властей контролируемыми параметрами. Таким образом, стоимостное выражение необоснованного импорта ритейлеров можно признать эквивалентным недополученному ВВП. По объективным причинам количественные оценки этого явления пока невозможны.

В чистом виде модель антиимпортного регионального протекционизма может быть присуща Приморскому краю, где рыночные ниши захватываются китайскими компаниями, которые отказываются продавать местные товары1.

2. Экономический эффект от минимизации регионального протекционизма.

В конечном итоге, протекционизм можно искоренить административно-силовым методом либо он должен естественным образом утратить экономический смысл. В первом случае это приведет, скорее всего, к вытеснению местной продукции более конкурентоспособными по соотношению «цена/качество» товарами из других регионов, если такие товары-конкуренты вообще существуют. Именно интрига замещения как результата конкуренции неравных по потребительским характеристикам однородных товаров устрашает и сами компании-производители, и органы управления. Во втором варианте влияние естественного открытия рынков на конкуренцию либо будет отсутствовать, либо окажется минимальным. Такой исход возможен при синхронном достижении производителями однородной продукции, но различной региональной принадлежности, сопоставимого уровня качества продукции, перепады в котором потребителям будет трудно ощутить.

В условиях открытых друг для друга региональных рынков активизируется диффузия товарно-денежных потоков. При этом по абсолютным значениям экономические показатели выпуска предприятий могут даже оставаться неизменными по сравнению с объемом производства в условиях максимально жесткого протекционизма со стороны регионов. Следует отметить, что изменение логистических цепочек, пространственной диверсификации торговой активности регионов уже многое дает с точки зрения укрепления внутриэкономического пространства. Именно к такой модели межрегионального взаимодействия призывает ФАС России, когда заявляет о том, что вместо закрытия внутренних рынков следует искать рынки сбыта продукции в других регионах. Такое развитие событий возможно, когда в каждом регионе работает плеяда крупных производителей.

При формально совпадающих значениях экономических показателей (например, оборот торговли, ВРП) различные схемы их генерации имеют принципиальное значение на макроуровне. Реализация диффузионной модели предполагает сглаживание социально-экономической дифференциации территорий в среднесрочной перспективе, а модель самодостаточности и обособленности региона, наоборот, потенциально настроена на усиление регионального неравенства. В работе (Гусев, 2010) был выявлен интервал эффективных значений регионального неравенства в федеральных округах, при которых отсутствует негативное влияние на экономический рост, а также приведена методика оценки экономических потерь, вызванных избыточной экономической дифференциацией субъектов РФ. Таким образом, положительный или отрицательный финансово-экономический макрорезультат от регионального протекционизма зависит от его вклада в избыточное межрегиональное неравенство. Этот вклад определяется влиянием на ВРП непосредственно субъекта-протекциониста, а также ВРП регионов, в отношении продукции которых протекционизм установлен.

Формы регионального протекционизма в торговле

В действующем законодательстве Российской Федерации не имеется строгого определения регионального протекционизма. Согласно рабочей версии ФАС России, региональный протекционизм – это совместные или индивидуальные действия органов власти субъекта РФ, органов местного самоуправления, направленные на создание преимуществ, преференций для ведения хозяйственной деятельности отдельным участникам рынков и (или) установление барьеров другим2. Тем не менее, состав действий, иллюстрирующих проявление регионального протекционизма, представляет статья 15 федерального закона от 28 декабря 2009 года № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации».

Антимонопольные органы фиксируют следующие основные формы регионального протекционизма3:

- навязывание производителям «добровольной» сертификации и маркировки;

- установление отдельных запретов (временных, территориальных, ассортиментных, в каналах сбыта дистрибьюторской сети);

- негласные указания дистрибьюторам увеличить объемы продаж товаров местного производства.

В 2012-2013 годах ФАС России разрабатывало так называемые «Черные книги» антиконкурентных региональных практик, в которых помимо нарушений закона о госзакупках должен быть отражен и региональный протекционизм. Однако скудное содержание «черных книг», испещренное мелкими делами и мало корреспондирующее со скандалами, попавшими в СМИ, минимизировало полезность такой конструктивной ведомственной инициативы. Главная причина неуспеха информационно-аналитического инструмента состоит в том, что максимальное раскрытие его потенциала вытащило бы на свет слишком неудобную правду о реальном функционировании значительного сегмента российской экономики и невозможности федеральной власти и ФАС России в частности реально противостоять этому явлению. В настоящее время в ФАС России отказались от практики «Черных книг», да и «Белых книг» тоже.

Альтернативным источником информации о региональном протекционизме является Доклад Аналитического центра при Правительстве РФ «Оценка состояния конкурентной среды в России» за 2014 год4. Доклад построен на результатах опроса 602 представителей субъектов малого и среднего предпринимательства.

По результатам обработки мнений респондентов было установлено, что с проблемами выхода на новые географические рынки сталкиваются 58% компаний. При этом ключевым препятствием для 70% опрошенных является поддержка местными властями традиционных участников рынка.

В контексте данного исследования самым интересным результатом опросов является оценка респондентами влияния на уровень конкуренции органов власти, среди которых территориальные управления ФАС России, Роспотребнадзора и собственно губернатор. Вытекающий из материалов доклада рейтинг влияния показывает, что глава региона почти на одну треть сильнее управлений государственных органов. При этом органы Роспотребнадзора, по мнению опрошенного бизнеса, немногим более влиятельны, чем антимонопольщики. Следует подчеркнуть, что, по оценкам респондентов, институт бизнес-омбудсмена, региональные бизнес-ассоциации, бизнес-объединения федерального значения можно вычеркнуть из перечня субъектов, влияющих на развитие конкуренции.

Региональный протекционизм на сегодняшний день представляет собой сложную смесь de facto разрешенных практик и, конечно, «запрещенных» приемов. Санкции за ограничение конкуренции для должностных лиц государственных и муниципальных органов определены статьями 14.9 и 14.32 КоАП Российской Федерации. Российская правоприменительная и судебная практика не богата делами о взыскании штрафов с должностных лиц (в основном, лиц из органов местного самоуправления малоизвестных муниципальных образований и отраслевых региональных государственных органов) и, тем более, их дисквалификации по указанным статьям. Фактически, в «Черных книгах» ФАС России должен быть озвучен перечень оштрафованных и дисквалифицированных лиц. Однако ничего из этого мы не видим. Дело в том, что в умелых руках эти санкции превращаются в серьезный политический инструмент, но несмотря на закон ФАС России ограничена в его применении. Региональные управления ФАС России не проявляют достаточной жесткости в отношении региональных властей, поскольку не чувствуют за своими действиями поддержки, исходящей из реальных социально-экономических потребностей региона.

Проведенный мониторинг официальных сайтов территориальных управлений ФАС России на предмет анализа возбуждаемых административных дел по выявленным фактам регионального протекционизма не оказался плодотворным. Одновременно с этим поиск судебной практики в открытых базах данных (в частности, системе «Консультант+», портале http://ras.arbitr.ru, http://solutions.fas.gov.ru) также не позволил вычленить достаточный массив сведений о судебных спорах между региональными, муниципальными властями с управлениями ФАС России по делам о региональном протекционизме. В частности, ресурс http://solutions.fas.gov.ru изобилует делами, возбужденными по статьям 14.9 и 14.32 КоАП РФ, в основном, против организаций, участвующих в предоставлении государственных или муниципальных услуг, а также иных хозяйствующих субъектов. В этой связи дополнительным источником информации остаются заслуживающие доверие печатные и электронные СМИ.

Рассмотрим наиболее яркие примеры регионального протекционизма в сфере торговли за последние годы. Эти примеры можно разделить на две группы: формально не возбраняемая практика и противоправные действия.

1. Инструменты легального регионального протекционизма.

К мерам чистого протекционизма относятся региональные проекты, реализуемые под лозунгами «Покупай вятское», «Покупай омское» и т.д. Можно выделить несколько механизмов реализации таких проектов: финансовый и рекламный.

Финансовый механизм заключается в том, что малообеспеченной группе населения выпускаются банковские карты (социальные продовольственные карты), на которые перечисляется материальная помощь. При этом использовать такие карты можно в специальных магазинах либо торговых точках подконтрольных ритейлеров, реализующих исключительно продукцию местного производства. В частности, такая схема реализована в Кировской области.

Рекламный механизм несет больше маркетинговую нагрузку и предполагает разработку «Знака доверия» для товаров местного производства. Такой знак в торговых точках позволяет покупателю сделать правильный выбор. Разработкой и внедрением рекламного механизма занимаются, например, власти Псковской области, Пермского края.

2. Технологии противоправного протекционизма.

Теневой характер регионального протекционизма, обусловленный его нелегальностью, серьезно затрудняет доступ к информации о практикующихся механизмах и формах, которую можно собирать из разрозненных источников по крупицам. В таблице 1 приведена сводная информация о результатах анализа наиболее громких случаев регионального протекционизма за 2009-2014 годы.

| № п/п | Регион | Протекционируемый рынок (сегмент рынка) / цель протекционизма | Механизм протекционизма |

|---|---|---|---|

| 1 | Республика Татарстан | Алкогольная продукция, довести долю местного алкоголя в рознице до 100% | Задержка сертификации водки, производимой в других регионах (2009 год). |

| 2 | Самарская область | Алкогольная продукция, довести долю местного алкоголя в рознице до 80% |

Введена дополнительная добровольная сертификация для алкоголя их других регионов, которая предполагает обязательное приобретение и наклейку региональных марок (2013 год). Директива розничной торговле устанавливать более высокую наценку на ввозимый алкоголь и выделять больше торговых площадей для местного алкоголя (2013 год). Приостановление лицензий крупных ритейлеров на продажу алкогольной продукции (2013 год); Разработаны рекомендации для предприятий оптовой торговли и розничных сетей по приобретению алкогольной продукции у местных производителей (до 80%), 2014 год. |

| 3 | Нижегородская область | Молочная продукция, алкогольная продукция |

Рекомендации ритейлерам расширить ассортимент местной молочной продукции до максимально возможного в общем объеме (2009 год); Рекомендации ритейлерам повысить долю пива местного производства до 60% в общем объеме продаж (2009 год). |

| 4 | Республика Башкортостан | Алкогольная продукция | Дополнительная сертификация алкогольной продукции, производимой в других регионах. |

| 5 | Новгородская область | Алкогольная продукция, довести долю местного алкоголя в рознице до 50% | Разработаны рекомендации для предприятий оптовой торговли и розничных сетей по приобретению алкогольной продукции у местных производителей (до 50%), 2010 год. |

| 6 | Свердловская область | Аграрно-промышленный комплекс |

- давление на муниципалитеты в части осуществления контроль продаж товаров местного производства через розничные сети; - преференции местным товаропроизводителям (2013 год). |

| 7 | Ульяновская область | Алкогольная продукция |

- выделение финансирования муниципальным образованиям с учетом выполнения плановых показателей реализации подакцизной продукции; - проведение комиссий по выдаче лицензий на розничную продажу алкогольной продукции с участием представителей предприятий-производителей подакцизной продукции; - контроль за выделением 50% полочного пространства для подакцизной продукции местного производства, занимаемого в торговом объекте товарами данного вида; - работа с оптовыми организациями, завозящими на территорию области алкогольную продукцию и пиво по установлению «ввозных квот» для иногородней продукции (2014 год). |

Приведенные в таблице 1 механизмы протекционизма и контекст их реализации позволяют сделать следующие выводы.

Во-первых, основной целью регионального протекционизма является обеспечение доли товаров местного производства в торговых сетях не менее уровня, комфортного для экономики субъекта РФ. Эта логика может применяться и к широкому перечню продукции, и ее отдельным видам (молоко и молочные продукты, водка и др.). В связи с высокой социально-экономической дифференциацией, в том числе по уровню развития собственного производства, не получается сформировать единое мнение о необходимом и достаточном значении доли местной продукции на прилавках. Например, в Самарской области считают, что доля местного алкоголя на областном рынке должна быть не менее 80%, в Республике Татарстан - 100%. Такие «потолки» не удивительны из-за высокой заинтересованности региональных бюджетов в получении акцизов и поддержании количества рабочих мест. Совершенно очевидно, что до момента нормативно-правового закрепления на федеральном уровне ответа на рассматриваемый вопрос регионы неизбежно продолжать практику директивного определения доли товаров местного производства в сетях посредством разработки своих методических рекомендаций и иных способов давления. «Невидимая рука» рынка здесь не срабатывает.

Что касается алкоголя, то у региональных властей есть легальные возможности форматировать свой внутренний рынок. Основным козырем является делегированное субъектам РФ право выдавать лицензии на розничную торговлю алкогольной продукцией. В свою очередь это право порождает весьма полезную опцию приостанавливать действие лицензии, что позволяет манипулировать поведением компаний на рынке.

Во-вторых, практика показывает, что регионы достаточно легко уходят от претензий антимонопольных органов за счет стандартного аргумента о направленности предпринятых мер на борьбу с контрафактом, некачественной продукцией извне, а не на ограничение конкуренции с товарами, произведенными в других регионах. Даже если и возникают некоторые ограничения конкуренции, то это рассматривается как исключительно побочный эффект. В подтверждение данной позиции правоохранительные органы предъявят цифры об изъятом поддельном алкоголе, территориальное управление Роспотребнадзора приведет справки из своих проверок молочной продукции. В этом информационном поле контраргумент антимонопольных органов о необходимости освоения рынков сбыта в других регионах, конечно, не оспаривается, но повисает в воздухе.

В-третьих, региональный протекционизм, как правило, распространяется в отношении компаний субъектов РФ, являющихся ближайшими соседями, имеющими общие административные границы или без таковых. Если региональный протекционизм имеет место в торговле, то неизбежно он инфицирует другие отрасли и рынки региональных экономик. Отсюда, состояние хозяйственной вражды между региональными администрациями блокирует гармоничное социально-экономическое развитие территорий субъектов РФ.

Во внутреннем экономическом пространстве по инициативе самих регионов сформировался прецедент так называемой зоны торговли, свободной от регионального протекционизма. Этот шаг впервые был сделан в марте 2009 года главами Пермского края и Кировской области, заключившими договор о межрегиональной экономической лояльности. Казалось бы, с точки зрения перспективы, судьба подобного рода соглашений в высокой степени связана с судьбой, подписавших их губернаторов, и поэтому такие документы не могут рассматриваться как прочный инструмент межрегионального экономического сотрудничества. Однако практика показала обратное.

В июне 2015 года регионы заключили новое соглашение о торгово-экономическом, научно-техническом, социальном и культурном сотрудничестве5. Текст соглашения в открытом доступе отсутствует, но можно сказать, что данная практика региональных властей ведет к формированию внутрироссийского аналога ВТО, охватывающего субъекты РФ. Пока к двустороннему соглашению ни один из других регионов не присоединился. Нужно сказать, что Кировская область – уникальный регион в плане наличия общих границ с другими регионами. Область соседствует с 9 субъектами РФ, однако ни с Республикой Татарстан, ни с Нижегородской областью, в которых популярен протекционизм (см. таблицу 1), Кировская область не имеет экономических отношений в той же мере теплых, как с Пермским краем.

В-четвертых, набор инструментов регионального протекционизма не отличается креативностью и разнообразием. Сами инструменты достаточно прямолинейны и во многих случаях имеют даже документальный след, что делает региональные власти персонально уязвимыми при осуществлении антимонопольными органами контрольных мероприятий. Дисквалификация мэра крупного города или даже губернатора за необоснованное ограничение конкуренции могло бы стать вполне по силам ФАС России.

Необходимо обратить внимание на то, что в отношении ритейлеров инициированные со стороны региональных администраций проверки МЧС России и Роспотребнадзора не являются смертельными, как, например, для малого бизнеса, и эффект административного нажима от таких проверок весьма ограничен. Как правило, крупные торговые компании имеют штат квалифицированных юристов, способных дать достойный ответ.

Социально-экономические выгоды для регионов, приносимые ритейлерами

Нельзя сказать, что работа ритейлеров подвергается в российском обществе жесткой критике. Вместе с тем, их позитивный вклад почему-то обходят вниманием и не афишируют.

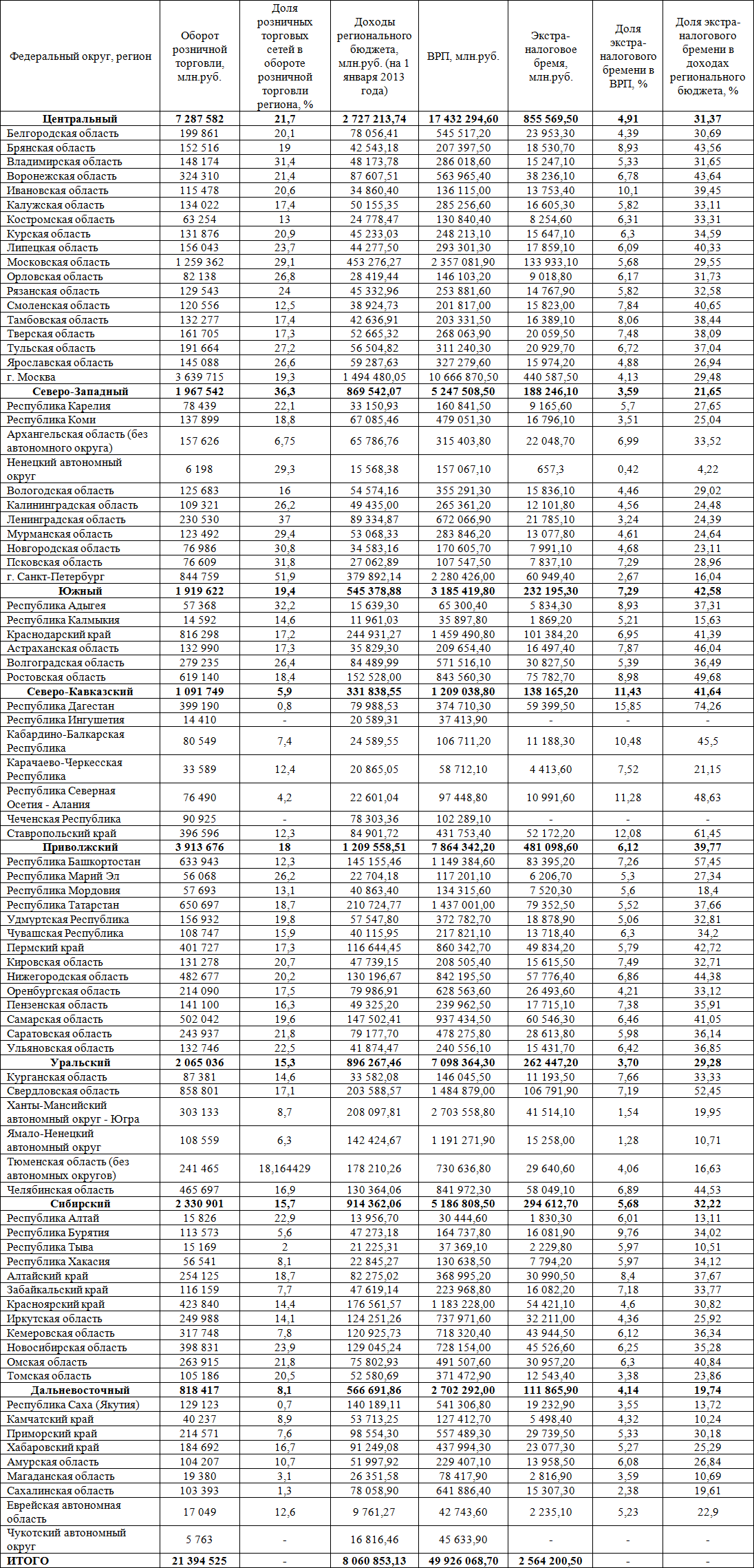

По данным Росстата, в 2012 году доля розничных торговых сетей в формировании оборота розничной торговли составляла 19,6%. По регионам значение этого показателя имело очень широкий разброс без видимых факторов такого разнообразия: от 0,7% в Республике Саха – Якутия до 51,9% в Санкт-Петербурге (подробнее см. таблицу 1 приложения). По официальным оценкам, в 2014 году доля ритейлеров приблизилась к 25%, хотя еще в 2009 года была на уровне 15,1%. Мировая практика показывает, что по степени освоения ритейлерами розничной торговли Россия находится в начале пути. Например, в США доля ритейлеров достигает 99%, в Германии - 80%, в Китае - 62%6. При этом рыночных ограничений процессу экспансии сетей не просматривается. Пролонгируя тенденцию приращения доли ритейлеров каждые 5 лет на 10 процентных пунктов, получаем, что уровень Китая будет достигнут через 17 лет, а Германии – через 27 лет.

Позиция федеральной власти насчет продолжения бума ритейлеров до конца непонятна. С одной стороны, целесообразно защитить малый и средний бизнес, занимающийся розничной торговлей, а, с другой стороны, этот бизнес все еще слишком рентабельный, чтобы взывать к государственной помощи, и, вместе с тем, неконкурентоспособный по сравнению с ритейлерами. Следует также отметить, что в современных условиях функция распределения уже произведенных товаров не представляет критического значения для экономики.

Итак, переходим к рассмотрению трех основных преимуществ торговых сетей, которыми региональные власти по умолчанию пользуются.

1. Расширение торговых сетей снижает неэффективные затраты в экономике и уровень криминогенности в регионах.

Емкость розничной торговли в регионе – достаточно консервативная величина, а сама сфера очень тесная. С приходом ритейлеров неизбежно из игры выбывает малый и средний бизнес, в том числе за счет его поглощений, уменьшается число объектов розничной и мелкооптовой торговли.Не секрет, что малый и средний бизнес, занимающийся торговлей, всегда становится объектом притязаний со стороны местного криминалитета. По экспертным оценкам, доля рэкета достигает 20% выручки. Эту дань вполне можно считать экстра-налоговыми платежами с непредсказуемой их дальнейшей судьбой, если, конечно, сами региональные власти не являются отчасти теневыми реципиентами таких поборов. Очевидно, что рэкет генерирует прямые убытки, закладываемые продавцами в конечную стоимость товаров, а на региональном и макроуровне эти суммы превращаются в неэффективные расходы. На этом фоне недаром «бандитский Петербург» имеет максимальную долю ритейлеров в розничной торговле города, что, безусловно, играет антикриминальную роль. Действительно, далеко не многим придет в голову предъявлять финансовые претензии «Магниту», «X5 Retail Group», «Ашану» и др.

Наличие исходных данных за 2012 год позволяет количественно верифицировать порождаемые криминалитетом неэффективные издержки в региональных экономиках, что иллюстрирует потенциал позитивных изменений в субъектах РФ при расширении поля деятельности ритейлеров. Используем для этого следующую формулу:

Приведенные в таблице 1 приложения результаты расчетов позволяются сделать следующие выводы.

Во-первых, по состоянию на 2012 год размер неэффективных издержек на макроуровне составил 2,56 трлн.руб., или 4,1% ВВП, что по современным меркам соответствует величине приличного годового экономического роста.

Во-вторых, десятку лидеров по абсолютному размеру издержек представляют Москва (440,6 млрд.руб.), Московская область (133,9 млрд.руб.), Свердловская область (106,8 млрд.руб.), Краснодарский край (101,4 млрд.руб.), Республика Башкортостан (83,4 млрд.руб.), Республика Татарстан (79,4 млрд.руб.) Ростовская область (75,8 млрд.руб.), Санкт-Петербург (60,9 млрд.руб.), Самарская область (60,5 млрд.руб.), Республика Дагестан (59,4 млрд.руб.). Суммарно их издержки превышают 1,2 трлн.руб. и занимают почти 47% в общем объеме экстра-налоговых платежей по всей совокупности регионов России.

В-третьих, по доле неэффективных издержек в ВРП первенствуют экономически депрессивные, дотационные субъекты РФ. Четко выделяется пятерка субъектов РФ, для которых расчетное значение показателя превысило 10%: Республика Дагестан (15,85%), Ставропольский край (12,08%), Республика Северная Осетия – Алания (11,28%), Кабардино-Балкарская Республика (10,48%), Ивановская область (10,1%). На этом фоне контрастно выглядят 3 нефтедобывающих автономных округа с минимальной долей неэффективных издержек в ВРП: Ненецкий (0,42%), Ямало-Ненецкий (1,28%) и Ханты-Мансийский (1,54%).

В-четвертых, проведенное сопоставление экстра-налогового бремени в розничной торговле и доходов региональных бюджетов (по информации Минфина России об их исполнении за 2012 год) позволило установить, что для субъектов РФ упускаемые денежные потоки, носящие фискальную природу, имеют принципиальное значение. Все это указывает на необходимость их пресечения либо установления контроля и вывода из «тени» (таблица 1).

| Интервал значений доли экстра-налогового бремени в доходах бюджетов субъектов РФ, % | Число регионов, ед. | Доля регионов в совокупном экстра-налоговом бремени, % | Доля регионов в совокупных доходах региональных бюджетов, % |

|---|---|---|---|

| (0; 10] | 1 | 0,03 | 0,002 |

| (10; 20] | 12* | 7,9 | 16,06 |

| (20; 30] | 18** | 30,6 | 34,6 |

| (30; 40] | 31 | 27,32 | 25,28 |

| (40; 50] | 14 | 21,84 | 16,06 |

| Свыше 50 | 4*** | 11,69 | 6,37 |

** В том числе Москва (29,5%).

*** Республика Дагестан (74,3%), Ставропольский край (61,5%), Республика Башкортостан (57,5%), Свердловская область (52,5%)

Источник: рассчитано по данным таблицы 1 приложения.

По анализируемому параметру данные таблицы 1 позволяют разделить совокупность регионов на две группы: субъекты РФ, для которых доля экстра-налогового бремени в ВРП менее 30%, и регионы с долей, превышающей 30%. В контексте исследования отметку 30% будем считать гранью, квалифицирующий эффект как существенный либо несущественный. Соответственно, экономический потенциал выделенных групп регионов почти одинаковый, что позволяет сделать вывод о равновесии на макроуровне относительно выявленного эффекта экстра-налогового бремени.

2. Розничные сети снижают трансакционные издержки в региональной торговле.

Как крупные игроки, максимально приближенные к потребителю, ритейлеры заинтересованы в минимизации сети посредников при закупке товаров. Фактически, закупочная политика торговых сетей разрушает эшелонированную систему мелких, средних и крупных посредников. Экономически это означает ликвидацию торговой комиссии промежуточных звеньев в логистических цепочках поставок и приводит либо к облегчению ценовой нагрузки на потребителей, либо повышению рентабельности продаж самих ритейлеров. Если рынок не сможет ограничить рентабельность продаж ритейлеров, то это придется сделать регуляторам.

О том, что розничная торговля в России перегружена посредниками и их вознаграждениями, красноречиво свидетельствуют следующие цифры. По данным BEA, в США, где господствуют ритейлеры, доля розничной торговли (Retail trade: Food and Beverage Stores, General Merchandise Stores) не превышала 2% ВВП в 2013 году7. По официальным оценкам, доля оборота розничной торговли в ВВП России 2013 года составила 35,5%, при этом доля добавленной стоимости приносимой этим сектором достигает рекордных 16% ВВП8, и это превышает даже вклад нефтегазового сектора – 9% ВВП9.

В таком контексте совершенно закономерно выглядит расположение на верхней строчке рейтинга Fortune 500 за 2015 год американской компании Wal-Mart с годовой выручкой 485,7 млрд.долларов, рентабельность которой составляет всего лишь 3%. Согласно рейтингу РБК за 2014 год, 49 из крупнейших 500 компаний России работали в сегменте розничной торговли. Их суммарный объем выручки составил 3,75 трлн.руб., или порядка 16% в общем обороте розничной торговли. При этом сумма чистой прибыли (убытков) компаний составила 104,8 млрд.руб., или 2,8% в их общей выручке. Расчетный показатель коммерческой эффективности очень близок к аналогичной оценке компании Wal-Mart, однако реальная практика не позволяет слишком долго разделять этот оптимизм10. Очевидно, что для малого и среднего бизнеса с относительно малыми торговыми оборотами, 3%-ная рентабельность фактически означает банкротство.

Следует подчеркнуть, что ритейлеры, как и подавляющее большинство участников розничной торговли, не являющихся производителями, – это всего лишь посредники, стандартная комиссия которых в виде чистой прибыли по рыночным условиям не должна превышать 5% от оборота. Только слишком сложные сделки, становящиеся исключительными случаями, могут предусматривать более высокую комиссию - 10% от суммы сделки, но к розничной торговле это не относится.

Помимо экономической эффективности розничная торговля несет на себе социальную нагрузку. Например, малый и средний бизнес в региональной торговле в значительной степени занят национальными меньшинствами и в качестве собственников, и в качестве наемных работников. Именно эта торговая ниша позволяет социально адаптироваться и найти свое место в экономике. В то же время в США национальных меньшинств не меньше, чем в России, но возможности вести свой собственный малый бизнес в такой ненаукоемкой сфере, как торговля, эта страна вообще не предоставляет.

3. Ритейлеры гарантируют уровень качества продукции, предотвращающий негативные социальные эффекты в субъектах РФ.

Имея долгосрочные бизнес-планы и будучи легко доступными для проверяющих органов, ритейлеры вынуждены контролировать качество товара и по формальным признакам (требуют от поставщиков сертификаты соответствия на продукцию), и неформально (имеют собственные службы контроля качества продукции, аналитические лаборатории). Действительно, в супермаркетах сетей можно встретить товары с истекшим сроком годности, но вероятность реализации контрафакта, радиоактивно загрязненной продукции через крупного ритейлера стремится к нулю. Таким образом, на ритейлеров вполне можно рассчитывать, что ситуации с массовыми отравлениями алкоголем, например, как в поселке Забайкальского края «Красный Великан» с 11 погибшими, они не допустят. В противном случае для ритейлеров это будет слишком дорого стоить.

Таким образом, конструктивный потенциал торговых сетей не может быть проигнорирован региональными властями, однако в современных условиях административно диктовать свое видение рынка коммерческим структурам федерального значения все более проблематично. В конечном счете, регионы не могут грубо помешать ритейлеру войти на рынок, но стараются косвенно влиять на содержимое их прилавков и цены, в том числе на основе неформальных договоренностей, призывая к социальной ответственности11.

Следует также подчеркнуть, что региональная власть сталкивается с проблемой выбора: иметь возможность контролировать торговлю малого и среднего бизнеса с эффектом высоких непроизводительных издержек, обусловленных деятельностью криминальных структур и торговых посредников, либо сделать ставку на более эффективную, но трудно контролируемую организацию торговли в лице крупных ритейлеров, «придушив» малый бизнес и соответственно свой избирательный рейтинг.

Конструктивный региональный протекционизм

Анализ социально-экономических основ регионального протекционизма и практики его применения показывает, что действия со стороны властей, ограничивающие конкуренцию, можно рассматривать как обоснованные либо необоснованные. Таким образом, изначально предлагается исходить из презумпции, что региональный протекционизм допустим до тех пор, пока он работает конструктивно на благо экономики региона. При этом протекционизм имеет право на жизнь только в конкретных рыночных сегментах, но не в тотальном виде.

Определяя конструктивность протекционизма, мы исходим из того, что по установленному и ограниченному перечню продукции (рынков) регион должен быть независимым полностью либо существенно. Такая самодостаточность может выражаться в степени обеспеченности местного населения продукцией, произведенной в регионе (например, не менее 75%). Методика расчета фактической обеспеченности весьма прозрачна. Отсюда, протекционизм получает оправдание до того момента, когда объем выпуска местной продукции не достигнет минимально необходимого уровня. После наступления этого события протекционизм считается избыточным и должен выключаться. В случае проигрыша местных производителей конкурентам из других регионов протекционизм может быть вновь призван на помощь. Конечно, есть регионы Крайнего Севера и приравненные к ним территории, где по объективным причинам не может быть речи о самодостаточности. В данном случае конструктивный протекционизм естественным образом утрачивает смысл из-за отсутствия объекта защиты.

В настоящее время наиболее чувствительные рыночные ниши и степень самодостаточности в них субъектов РФ определены самими регионами через долю товаров местного производства в магазинах ритейлеров. В рамках предложенной схемы оценки конструктивного регионального протекционизма действия властей Республики Татарстан признаются вредными для развития рынка в Приволжском федеральном округе, когда в условиях высокой обеспеченности республики по продуктам питания собственного производства власти накладывают ограничения на допуск аналогичных товаров из других субъектов РФ12.

Конструктивный протекционизм предполагает, во-первых, обоснование опекаемых сегментов региональной экономики, товарных групп, уровни обеспеченности продукцией местного производства, а, во-вторых, цивилизованные легальные меры. В работе (Гусев, Юревич, 2015) был предложен ряд критериев, устанавливаемых для протекционируемой продукции в рамках государственных региональных закупок, которые также могут быть перенесены на сферу торговли.

С точки зрения зарубежного опыта, измерение самодостаточности региональной экономики по видам продукции не укладывается в сложившуюся практику управления. За рубежом заявляемая публично основная задача регионального протекционизма в противостоянии с ритейлерами состоит в поддержании численности занятых (Bertrand, Kramarz, 2001), (Viviano, 2006) и защите предприятий малого бизнеса. В некоторых работах (например, (Pilat, 1997)) позиционируется непростая проблема выбора между предельной эффективностью ритейлеров для конечных потребителей и наличием конкуренции как таковой, которая, как оказывается, экономическую эффективность вовсе не обеспечивает.

В европейских странах (например, Франции, Италии, Бельгии) проявление регионального протекционизма заключается в регулировании экспансии крупных торговых сетей и законном наделении региональных или местных властей полномочиями защищать интересы местных компаний розничной торговли (Pilat, 1997). Наиболее широкие права имеют муниципалитеты Италии. В результате на юге страны супермаркеты распространены намного меньше, чем на остальной территории государства. Для сравнения, испанское законодательство до середины 1990-х годов было одним из наиболее либеральных к торговым сетям, что привело к захвату внутренней розничной торговли французскими компаниями (Carrefour, Auschan). В свою очередь это заставило Испанию пересмотреть политику в отношении ритейлеров.

В результате анализа зарубежного опыта регулирования на основе научных статей и аналитических докладов (Pilat, 1997), (Sadun, 2013), (Matea, Mora-Sanguinetti, 2009), (Boylaud O., Nicoletti, 2001) были определены основные инструменты, позволяющие центральной власти и региональным органам зарубежных стран защитить местный бизнес. Их можно разделить на несколько групп:

- регулирование в сфере землепользования (социально и экономически обоснованное планирование размещения торговых центров (в городе или за городом, оценка обоснования строительства нового крупного объекта и его влияния на сложившийся торговый режим); выдача разрешений на строительство и др.);

- регулирование режима (часов) работы предприятий торговли, в том числе ограничение для крупных ритейлеров в целях приведения их в равные условия с малым бизнесом, которому, например, проблематично организовать работу до 23.00, круглосуточно, по выходным дням и т.д.;

- противодействие вертикальной интеграции на рынке (в частности, компаний оптовой торговли с компаниями розничной торговли, дистрибьюторов с производителями);

- вмешательство в ценообразование, регулирования правил торговли (в частности, проведения торговых акций, сезонных распродаж);

- лицензирование отдельных видов деятельности и торговых точек; установление специфических требований к менеджменту (включая наличие образования, периода постоянного проживания и др.);

- специальные налоги на крупные торговые объекты.

Приведенные направления государственного регулирования, рассматриваемые сквозь призму регионального протекционизма, отчасти работают и в России. Тем не менее, для российской практики совершенно нежизнеспособно выглядят такие экстравагантные решения, как установление часового режима работы предприятий торговли, а также принудительных выходных для торговых сетей13, ограничения торговой площади в супермаркетах сетей, выделяемых под определенный вид продукции (Старовойтова, Стукач, 2014)14.

Перейдем к предложениям о мерах конструктивного регионального протекционизма.

В настоящее время федеральное законодательство уже дало достаточно возможностей регионам обеспечивать режим экономического благоприятствования компаниям-резидентам. В арсенале регионов прямые налоговые льготы (в том числе малому бизнесу в рамках УСНО), инвестиционные налоговые кредиты, субсидирование местных производителей, тарифное регулирование, наличие особых экономических зон и территорий развития. При этом нельзя сказать, что в применении этих инструментов степень регионального протекционизма определяется прочностью доходной части бюджета субъекта РФ.

Безусловно, следует уходить от нарушающей федеральное законодательство практики защиты продукции местного производства. Строго говоря, никакие протекционистские меры, приведенные в таблице 1, не могут быть легализованы, и регионам необходимо брать на вооружение более тонкие подходы. Одним из таких подходов является стратегия укрупнения участников региональной торговли, что предполагает инициирование и реализацию ряда инвестиционных проектов с участием субъекта РФ.

Во-первых, в регионах за счет бюджетных средств либо на условиях концессионных соглашений следует создавать крупные логистические центры, аккумулирующие для последующего распространения товары, производимые местным малым и средним бизнесом. При этом компания-оператор логистического центра будет подконтрольна региональной власти.

Во-вторых, представляется целесообразным выстраивать на территории региона сеть крупных посредников между ритейлерами и местными производителями (алкоголя, сельхозпродукции), исключая иные звенья «спекулянтов», и обеспечить участие региона в таких компаниях вплоть до приобретения контрольного пакета акций.

Подчеркнем, что для реализации представленных предложений не требуется специального нормативно-правового регулирования, и успех мероприятий зависит от самих регионов, которые, как показывает практика, стараются решать вопрос примитивным ручным управлением, противоречащим законодательству.

На федеральном уровне имеется значительный потенциал нормативно-правового регулирования экономических отношений, предотвращающего региональные практики противозаконной протекционистской деятельности. Сегодняшняя система регулирования настроена таким образом, как будто в России реализована модель чистого рынка, а не экономика с колоссальным прямым и косвенным государственным участием.

Во-первых, закупки крупных ритейлеров, имеющих годовой оборот свыше 15 млрд.руб., нуждаются в законодательном регулировании, поскольку эти организации фактически выполняют системные функции в сфере распределения, а сами закупки являются ключевым видом деятельности, определяющим профиль оптовой и розничной торговли в регионах и стране в целом. Если функционирует федеральный закон для государственных и муниципальных закупок, емкость которых в 2014 году составила 5,5 трлн.руб., то, с точки зрения масштаба объекта регулирования, для закупок ритейлеров аналогичный инструмент тем более необходим. Следует отметить, что принятый Кодекс добросовестных практик взаимоотношений между торговыми сетями и поставщиками потребительских товаров (www.codeofconduct.ru), как инструмент саморегулирования, не решает возложенную на него задачу в силу невысокой популярности. В новом федеральном законе могут быть защищены интересы малого и среднего бизнеса, являющегося конечным производителем, интересы регионов и муниципалитетов в развитии местного производства. В частности, мерами такой защиты являются устанавливаемые для ритейлеров приоритеты в закупке товаров местного производства, в том числе у малого бизнеса, если наличествуют условия для обоснованного протекционизма. Таким образом, законодатель снимет бремя вынужденного протекционизма с регионов и передаст эту задачу ритейлерам, которая будет решаться в рамках закупочной политики. Региональным властям останется лишь корректно оценивать обеспеченность региона товарами собственного производства по установленному перечню.

Во-вторых, в отношении регионов, злоупотребляющих правом лицензировать, например, продажу алкогольной продукции и неправомерно использующим это право в целях протекционизма, следует применять селективный подход и приостанавливать это полномочие по решению Правительства РФ с передачей функции территориальным органам Роспотребнадзора.

В-третьих, необходима новая форма популяризации контрольной деятельности ФАС России по противодействию неконструктивному региональному протекционизму. Как было отмечено ранее, медиа-продуктом может стать рейтинг регионов по числу и размеру штрафов, выплаченных государственными и муниципальными служащими, а также количеству их дисквалификаций.

Дополнительно, фактор регионального протекционизма целесообразно учесть в рейтинге эффективности губернаторов, составляемом «Фондом развития гражданского общества», который может оказывать косвенное влияние на принятие кадровых решений относительно руководства субъектов РФ.

Список использованных источников

- Гусев А.Б., Юревич М.А. Региональный протекционизм в государственных закупках // «Вопросы экономики», № 10, 2015.

- Гусев А.Б. Оптимальные уровни экономического неравенства регионов в федеральных округах // «Общество и экономика», № 12, 2010.

- Старовойтова Н.П., Стукач В.Ф. Сетевая торговля в регионе: от конфликта к сотрудничеству // «Бизнес. Образование. Право. Вестник Волгоградского института бизнеса», № 2 (27), 2014.

- Pilat D. «Regulation and Performance in the Distribution Sector,» OECD Economics Department Working Papers no. 180 (January 1997).

- Matea M., Mora-Sanguinetti J.S. Developments in retail trade regulation in Spain and their macroeconomic implications, BANCO DE ESPAÑA, 2009

- Sadun R. Does Planning Regulation Protect Independent Retailers? Working Paper 12-044, December 19, 2013.

- Boylaud O., Nicoletti G. Regulatory reform in retail distribution / OECD Economic Studies No. 32, 2001/I.

- Bertrand M., Kramarz F. Does entry regulation hinder job creation? Evidence from the French retail industry. IZA Discussion Paper No. 415, January 2002

- Viviano E. Entry regulations and labor market outcomes: Evidence from the Italian retail trade sector/ Bank of Italy Economic Research Department December 2006

Приложение

«Проблемы преодоления протекционистской политики регионов». Работа выполнена при финансовой поддержке Российского гуманитарного научного фонда (проект № 15-02-00430).

Автор признателен А.М.Корнилову, И.В.Вершинину, Ю.Ю.Нетребину, А.А.Ширяеву, В.В.Сергеевой за помощь в сборе материалов и ценные комментарии

Написать комментарий