Эконометрические расчеты дают вполне определенный критерий для инвесторов: если разница между ставками ФРС и ЕЦБ превысит 1,7 п.п., то можно ожидать усиления доллара; если указанный предел превышен не будет, то доллар, скорее всего, будет и дальше ослабевать.

Валютный рынок по-прежнему является одной из важнейших инвестиционных площадок. С 2000 года мир перешел от одновалютной (долларовой) к двухвалютной (евро-долларовой) системе. С этого момента начинается история непростых отношений двух мировых валют и с этого момента начинается история евродолларовых спекуляций. Однако сейчас направление спекуляций все более явственно принимает однонаправленный характер – в сторону усиления евро (рис.1).

Каковы же дальнейшие перспективы доллара и можно ли полностью перейти на евро? Можно ли евро доверять больше, чем доллару

Разные аналитики и эксперты дают весьма противоречивые ответы на данный вопрос. Построенные специалистами Российского института экономики, политики и права в научно-технической сфере (РИЭПП) модели и проведенные на их основе расчеты позволяют дать свою версию будущего двух валют.

Во-первых, динамика текущего валютного курса зависит от своих предыдущих значений и от разрыва в процентных ставках Федеральной резервной системы (ФРС) США и Европейского центрального банка (ЕЦБ). Данный факт сам по себе является симптоматичным, т.к. он говорит о том, что курс «доллар/евро» является все-таки регулируемой величиной. В то же время следует учитывать тот факт, что процентные ставки в силу своей природы не волюнтарно устанавливаются монетарными ведомствами, а косвенно аккумулируют в себе практически все макроэкономические факторы. Это связано с тем, что процентные ставки, будучи с одной стороны регулируемым параметром, на самом деле формируются центральными банками в строгой зависимости от макроэкономической ситуации в стране. Тем самым процентные ставки несут в себе всю информацию о фундаментальных экономических факторах, а жесткая привязка процентных ставок к фазам экономического цикла позволяет говорить о полноте изучаемого механизма курсообразования.

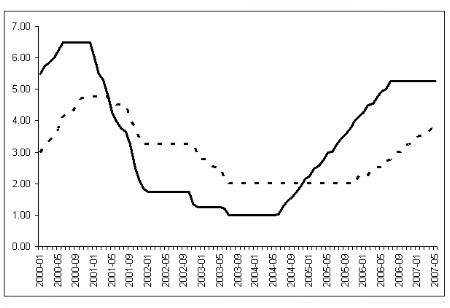

Во-вторых, фазы движения процентных ставок ФРС и ЕЦБ несинхронизированы. Так, в некоторые периоды ставки ФРС выше ставок ЕЦБ, в другие – наоборот (рис.2). Учитывая, что процентные ставки привязаны к экономическому циклу, то усиление или ослабление, например, доллара происходит в соответствии с тем, у какого региона более выгодная фаза развития. Если, к примеру, экономика США находится в депрессии, а экономика Европы на траектории роста, то в США естественно процентные ставки будут ниже, чем в Европе, а следовательно, евро будет «сильнее» доллара. Однако из этого отнюдь не следует, что через некоторое время ситуация не изменится с точностью до наоборот.

В-третьих, проведенные вычислительные эксперименты показывают, что девальвация евро может начаться, когда ставки ФРС превысят ставки ЕЦБ на 1,8 п.п. Учитывая, что в мае 2007 г. процентные ставки ФРС превышали ставки ЕЦБ на 1,5 п.п., можно утверждать, что такое развитие событий в определенной степени находится под контролем американского монетарного ведомства. Иными словами, движение валютного курса «доллар/евро» отнюдь не вышло из-под контроля, хотя иногда и складывается такое впечатление.

То есть, расчеты сотрудников РИЭПП свидетельствуют: говорить о «закате» доллара как мировой валюты пока рано.

Можно ли предвидеть перелом тенденции в курсообразовании двух мировых валют? Построенные эконометрические модели дают вполне определенный критерий для инвесторов-дилетантов. Так, если процентная маржа (разница между ставками ФРС и ЕЦБ) превысит 1,7 п.п., то можно ожидать усиления доллара; если указанный предел превышен не будет, то доллар, скорее всего, будет и дальше ослабевать.

Здесь возникает еще один вопрос: а могут ли США обеспечить указанную процентную маржу? Хватит ли сил американскому монетарному ведомству провести в жизнь такую политику? Наблюдения за движением процентных ставок показывает, что их волатильность для ФРС гораздо выше, чем для ЕЦБ. Например, для наблюдаемой истории отношений доллара и евро ширина зоны колебаний ставок ФРС (разница между самым высоким и самым низкими значениями ставок) составляла 5,50 п.п. и лежала в интервале от 1,0% до 6,5%, в то время как для ставок ЕЦБ эта зона составляла 2,75 п.п. и лежала в интервале от 2,0% до 4,75%. Тем самым запас «регуляторной прочности» у ФРС гораздо выше, чем у ЕЦБ (рис.2). Судя по ширине зоны волатильности, выше в 2 раза. А это позволяет судить о том, что Соединенные Штаты вполне способны выправить положение в свою пользу. Похоже, что они просто ждут наиболее подходящего для этого момента.

Написать комментарий

На мой взгляд, сегодня американский доллар и евро являются более устойчивыми валютами по сравнению с российским рублем. Это, в первую очередь, обусловлено тем, что американская и европейская экономики являются развитыми, а российская – развивающейся. Таким образом, как инструмент сохранения средств более привлекательно выглядят валюты развитых стран. Однако, отдавать предпочтение какой-то одной валюте не стоит.

Многие говорят,что может произойти обвал доллара и евро заменит его.Евро-довольно недавняя ,еще не окрепшая валюта.Для примера-евро скакало от 23 до 48 рублей.Что же касается доллара, обвала его не допустят,т.к половина всей экономики,включая нашей и зарубежной основана на долларах.Рухнет доллар-рухнет и экономика.Так же хотелось бы отметить что на фоне доллара и евро стала крепчать и рубль.По мнению российских экокномистов рубль в 2018 покрепчает вплоть до того,что будет 10р за доллар.

С 2000 года, с момента своего появления, евро вырос с 23 до 39 рублей на данный момент (хотя бывало что и поднимался до 48), и для этого есть веские причины - новая валюта была необходима мировой финансовой системе, следовательно и спрос на неё был велик, что и повлекло за собой валютные спекуляции, и такой рост. Мир устал от засилья доллара, от его диктата хранить сбережения в нем, будь то отдельные граждане, либо целые государства. и с этой ролью, второй резервной валюты, евро пока справляется, так как экономический потенциал еврозоны позволяет это. хотя в последнее время У ЕЦБ появились серьезные проблемы, но, будем надеяться, временные. В общем, пока разговоры вокруг мировой валюты не уходят дальше разговоров - пользуемся бивалютной корзиной и скрещиваем пальцы, дабы рецидивы Мирового Экономического Кризиса задевали нас поменьше. Ну и договариваемся с соседями-партнёрами.

по версии газеты "Известий": "Мы реалисты и китайские товарищи. НА будущее система (мировая валютная) должна быть основана на корзине валют". При этом указывается на СДР. Теория корзинных валют разработана Юровицким еще в в 1991 году в статье "Корзинные валюты как способ ведения счетов" в газете "Бизнес и банки", № 32. И тогда еще было выдвинуто предложение использовать именно корзинную валюту на базе всех СКВ (можно по регламенту СПЗ, можно по иному регламенту) для ведения единых инвалютных счетов в России. Прошло всего-то ничего, 18 лет и об этом заговорили г-да Медведев и председатель центробанка Китая. Хорошо, да. Впрочем, отдадим должное советским финансистам. Первыми институцию корзинной валюты в виде так называемого "инвалютного рубля" создали в СССР. Причем к созданию ее приложил руку сам Иосиф Виссарионович. Как - это особая история. Но я не о том. Медведев говорит о введении единой наднациональной валюты во всемирном масштабе. И для чего? Почему нельзя ввести ее в России и использовать для учета валютных средств во всех банках, как это использовали в Европе, когда вели счета в ЭКЮ? Для чего нам нужен какой-то мир, зачем нам согласие на это США или Китая? Мы вполне можем создать собственную валютную корзину и ее использовать. Тем паче, что какой-то шажок в этом направлении уже сделал Банк России, создав для котировки рубля бивалютную корзину доллар-евро. Вы скажете, а для чего? Очень хороший вопрос и вот хороший ответ.1. Иметь единый валютный счет вместо множества (доллары, евро, иена и пр). Удобно? Да. 2. Иметь автоматическую страховку валютных рисков. Если, к примеру доллар падает, то курс доллара в валютной корзине падает. А следовательно за одну единицу корзинной валюты вам дадут больше долларов. Вот вам и страховка от валютных рисков. 3. Корзинные валюты являются строго безналичными. Нет и никогда не было ни инвалютных рублей, ни ЭКЮ, ни СПЗ в буаажном виде. И российская корзинная валюта будет тоже безналичной. А следовательно все наличные доллары, евро и пр. нужно будет внести на счет и перевести в корзинную валюту. А куда нал иностранный девать? Куда, возвратить в те страны, где их печатали. А зато на счетах в российских банках валютные средства резко возрастут. А это ведь кредитный ресурс банка. А сейчас стон стоит, что нет кредитов. Вот вам новый громадный источник кредитов, причем отечественных и даже валютных. Т.е. уже имеем множество плюсов. И делать-то нечего. Если Медведев прокукарекал про наднациональную валюту, то делай. Кто препятствует? Об этом была еще публикация в журнале "Валютный спекулянт" №1, 2005. И во всех монографиях, начиная с 1998 года.

По мнению аналитиков рынка Forex, в ближайшие месяцы котировки пары доллар/евро будут колебаться в пределах $1,23-1,33/€1. Но уже в следующем году мы сможем наблюдать дальнейшее укрепление американской валюты. Европейская экономика замедляется и входит в рецессию (в первую очередь "тормозит" Германия, основной экспортный потенциал которой заключается в автопроме). В то же время основной маховик американской экономики - потребление - увеличивается, в связи с укреплением доллара против валют по всему миру. К тому же выход из финансового кризиса будет сопровождаться еще большим притоком валюты в экономику США: инвесторы будут стремиться скупить подешевевшие активы высокого качества, которые продаются за доллары.

отличная статья

Доллар пока занимает привалирующее положение на российском рынке и рынках стран СНГ, но как показывает практика евро - достойный ему конкурент. Хотелось, чтобы рубль не мерк на их фоне!

Пока идет торговля товарами между Россией и Европой, торговля евро на российском рынке, несомненно, имеет будущее. Но все же доллар будет по-прежнему занимать ключевое место на российском валютном рынке. Евро пока не сможет его потеснить. И не только потому, что это совсем новая валюта. Просто пока преждевременно проводить сравнение между экономикой США и экономикой недавно объединенной Европы. Так же, как нельзя пока сравнивать Федеральную резервную систему США, обеспечивающую стабильность доллара, и Центральный европейский банк, обеспечивающий стабильность евро.

Согласна с тем, что делать прогнозы по поводу возможного крушения доллара ещё рано. Разумеется, в мировой экономике могут возникнуть такие события, которые нарушат сложившиеся закономерности формирования валютных курсов и тем самым приведут к незапланированным результатам. Однако такого рода эффекты учесть невозможно. Если ФРС США заинтересована в укреплении доллара, то она должна поддерживать свои процентные ставки на более высоком уровне, чем ЕЦБ. При сложившихся закономерностях формирования курса "доллар/евро" европейская валюта стоит дороже американской. В связи с этим даже поддержание паритета между ставками рефинансирования ФРС и ЕЦБ приведет к тому, что евро будет укрепляться по отношению к доллару. В перспективе для "победы" доллара над евро ФРС должна поддерживать свои процентные ставки примерно на 1,5% выше, чем ЕЦБ. Генерируя таким образом более высокую отдачу долларовых активов, США вполне могут реанимировать свою валюту.